1 полугодие 2022 года для черных металлургов оказалось тяжелым. Крупнейшие компании стали меньше продавать, у них упала рентабельность, кто-то даже находится на грани убытка. И поначалу казалось, что так во всех смежных секторах.

Трубная промышленность тесно связана с черной металлургией. Производители труб либо закупают сталь, либо сами производят ее. При этом спрос как на сталь, так и на трубы обычно движется в одном направлении. И тут ТМК, крупнейший производитель трубной продукции в РФ, объявляет дивиденды с доходностью в 11%. Затем компания выпускает отчетность с рекордными показателями, ее мы и посмотрим.

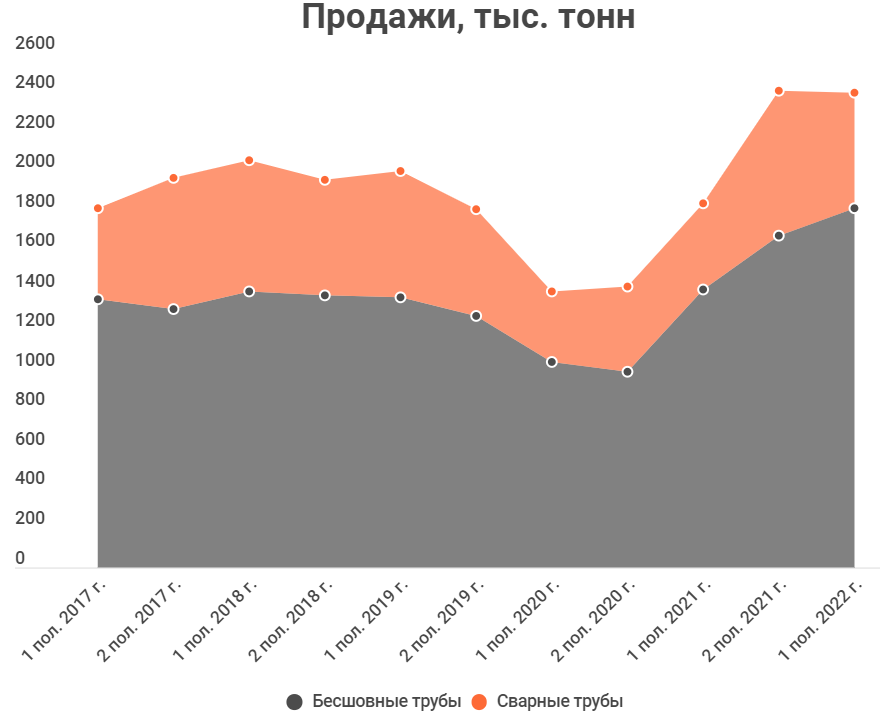

ТМК удалось сохранить продажи по сравнению со 2-м полугодием 2021 года. А если смотреть год к году, то рост составил 30%. Рост наблюдается с момента покупки в 2020 году конкурента — ЧТПЗ, который специализируется на бесшовных трубах.

Судя по росту продаж, компания становится одним из бенефициаров переориентации российской экономики. Около 74% труб поставляется для нефтегазового сектора, который сейчас старается перенаправить потоки продукции в Азию.

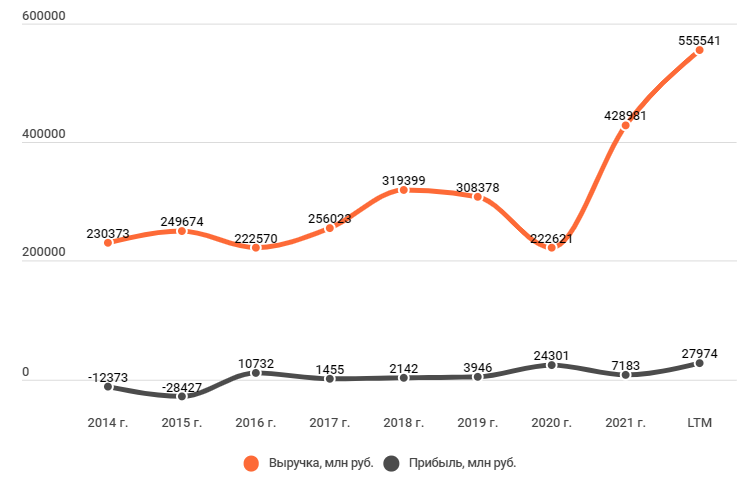

Выручка ТМК практически удвоилась в 1-м полугодии 2022 года. На это повлияли как рост продаж, так и рост цен на продукцию. Чистая прибыль стала рекордной даже несмотря на увеличение финансовых расходов.

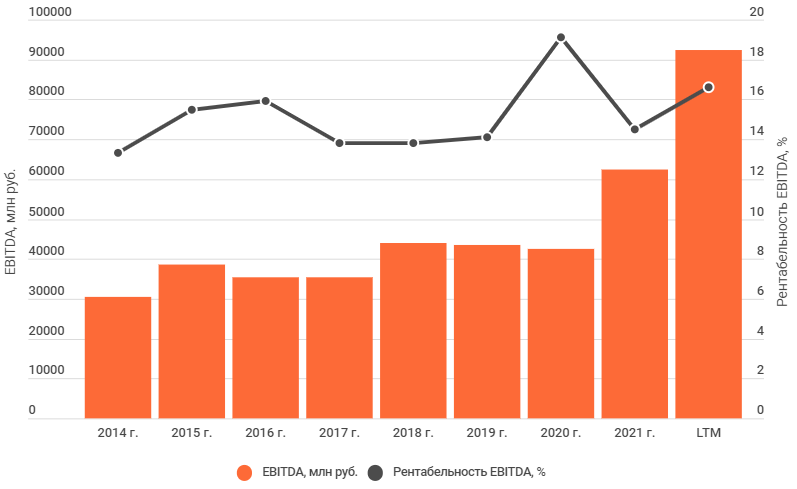

EBITDA выросла на 130%, а рентабельность составила 17%. Помимо трубного дивизиона, ощутимый вклад в EBITDA (15%) внес магистрально-машиностроительный дивизион.

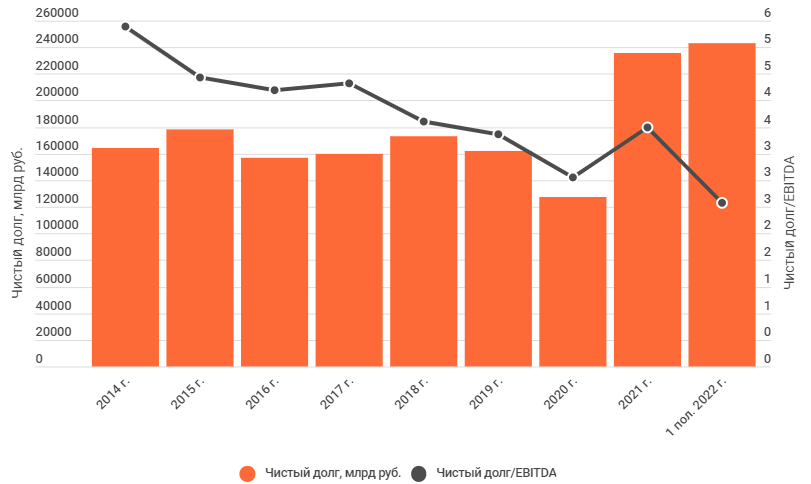

После приобретение ЧТПЗ долг ТМК значительно вырос. При этом были выплачены большие дивиденды и, казалось, руководство просто хочет похоронить компанию под процентами от кредитов. В 1 полугодии 2022 года чистый долг не снизился, но за счет роста EBITDA долговая нагрузка стала меньше.

Если спрос на продукцию ТМК останется таким же высоким, то проблем не должно возникнуть.

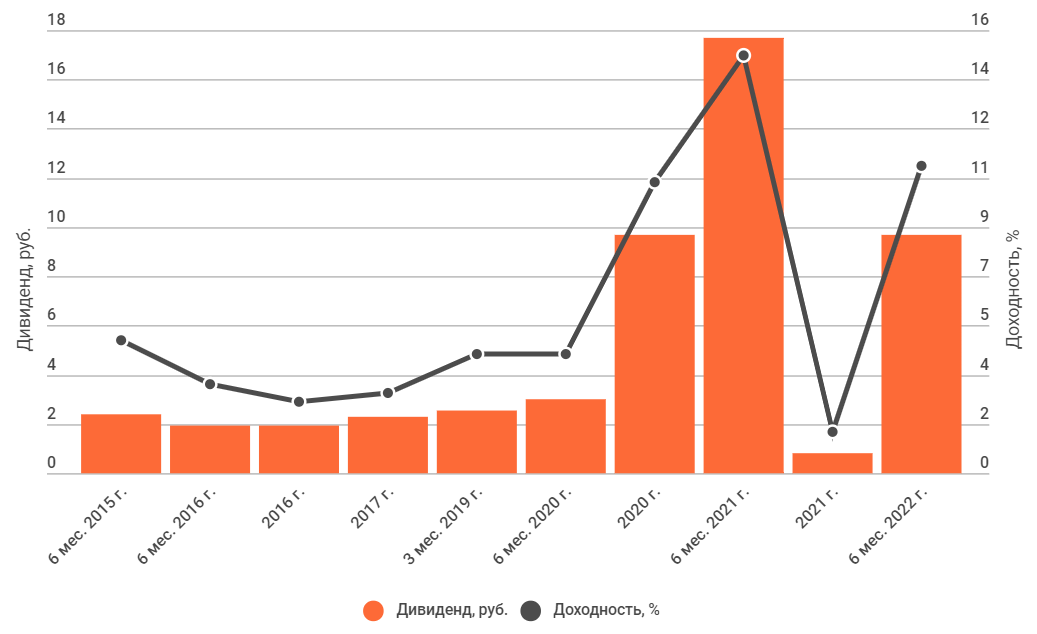

ТМК нельзя назвать дивидендным аристократом: выплаты всегда были нестабильными. Но с 2020 года наметилась положительная тенденция. Сейчас ТМК платит два раза в год, дивиденды стали значительно выше, чем 5 лет назад. По итогам 1 пол. 2022 года компания заплатит 9,68 руб., доходность к текущей цене 11%. Сегодня, кстати, последний день, когда можно купить акцию и получить дивиденды.

Согласно дивидендной политике компания старается выплачивать дивиденды в размере не менее 25% от чистой прибыли по МСФО. По факту выплаты в последние годы выше 25%. Так, за это полугодие компания заплатила около 50% от ЧП, а в 2021 — 80% от ЧП. В 2020 и 2021 году свободный денежный поток покрывал дивиденды, иначе пришлось бы наращивать долг.

ТМК — достаточно интересный кейс. В какой-то момент я успел похоронить для себя компанию из-за роста долговой нагрузки, выплат высоких, ничем не оправданных дивидендов, и низкой ликвидности. Но последний отчет заставил меня по-новому взглянуть на трубный бизнес. Жду, что ТМК опубликует хотя бы производственный отчет за 3-й квартал. Нужно понять продолжится ли тенденция по росту продаж или это был разовый эффект от крупного заказа. Если все продолжится в том же духе, то можно ожидать по итогам года дивидендов на уровне 8-10 руб.

Трубная промышленность тесно связана с черной металлургией. Производители труб либо закупают сталь, либо сами производят ее. При этом спрос как на сталь, так и на трубы обычно движется в одном направлении. И тут ТМК, крупнейший производитель трубной продукции в РФ, объявляет дивиденды с доходностью в 11%. Затем компания выпускает отчетность с рекордными показателями, ее мы и посмотрим.

ТМК удалось сохранить продажи по сравнению со 2-м полугодием 2021 года. А если смотреть год к году, то рост составил 30%. Рост наблюдается с момента покупки в 2020 году конкурента — ЧТПЗ, который специализируется на бесшовных трубах.

Судя по росту продаж, компания становится одним из бенефициаров переориентации российской экономики. Около 74% труб поставляется для нефтегазового сектора, который сейчас старается перенаправить потоки продукции в Азию.

Выручка ТМК практически удвоилась в 1-м полугодии 2022 года. На это повлияли как рост продаж, так и рост цен на продукцию. Чистая прибыль стала рекордной даже несмотря на увеличение финансовых расходов.

EBITDA выросла на 130%, а рентабельность составила 17%. Помимо трубного дивизиона, ощутимый вклад в EBITDA (15%) внес магистрально-машиностроительный дивизион.

После приобретение ЧТПЗ долг ТМК значительно вырос. При этом были выплачены большие дивиденды и, казалось, руководство просто хочет похоронить компанию под процентами от кредитов. В 1 полугодии 2022 года чистый долг не снизился, но за счет роста EBITDA долговая нагрузка стала меньше.

Если спрос на продукцию ТМК останется таким же высоким, то проблем не должно возникнуть.

ТМК нельзя назвать дивидендным аристократом: выплаты всегда были нестабильными. Но с 2020 года наметилась положительная тенденция. Сейчас ТМК платит два раза в год, дивиденды стали значительно выше, чем 5 лет назад. По итогам 1 пол. 2022 года компания заплатит 9,68 руб., доходность к текущей цене 11%. Сегодня, кстати, последний день, когда можно купить акцию и получить дивиденды.

Согласно дивидендной политике компания старается выплачивать дивиденды в размере не менее 25% от чистой прибыли по МСФО. По факту выплаты в последние годы выше 25%. Так, за это полугодие компания заплатила около 50% от ЧП, а в 2021 — 80% от ЧП. В 2020 и 2021 году свободный денежный поток покрывал дивиденды, иначе пришлось бы наращивать долг.

ТМК — достаточно интересный кейс. В какой-то момент я успел похоронить для себя компанию из-за роста долговой нагрузки, выплат высоких, ничем не оправданных дивидендов, и низкой ликвидности. Но последний отчет заставил меня по-новому взглянуть на трубный бизнес. Жду, что ТМК опубликует хотя бы производственный отчет за 3-й квартал. Нужно понять продолжится ли тенденция по росту продаж или это был разовый эффект от крупного заказа. Если все продолжится в том же духе, то можно ожидать по итогам года дивидендов на уровне 8-10 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба