Отчет ДВМП по МСФО занял 2-ое место в рейтинге интересов подписчиков

Последние доступные данные говорили о том, что у компании более 16 тыс акционеров

Не самая популярная компания на нашем рынке

Переходим к отчету!

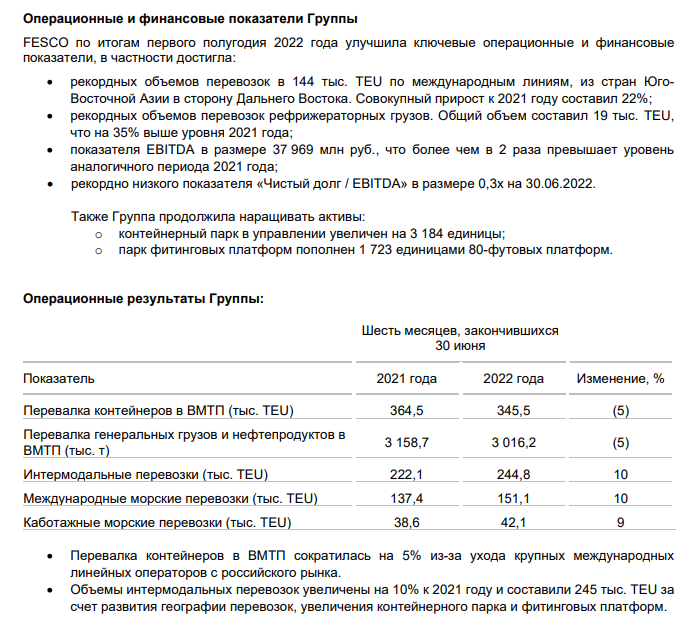

Пресс-релиз компании намекает на рост финансовых показателей

Но сухие цифры пресс-релиза, не дают представления о том какой это РОСТ!

Глядя на график возникают вопросы

А как при 5-10% росте физических показателей, мог произойти такой счачок в выручке и операционной прибыли?

И почему при таком мощном росте выручки, чистая прибыль почти не выросла?

Давайте разбираться!

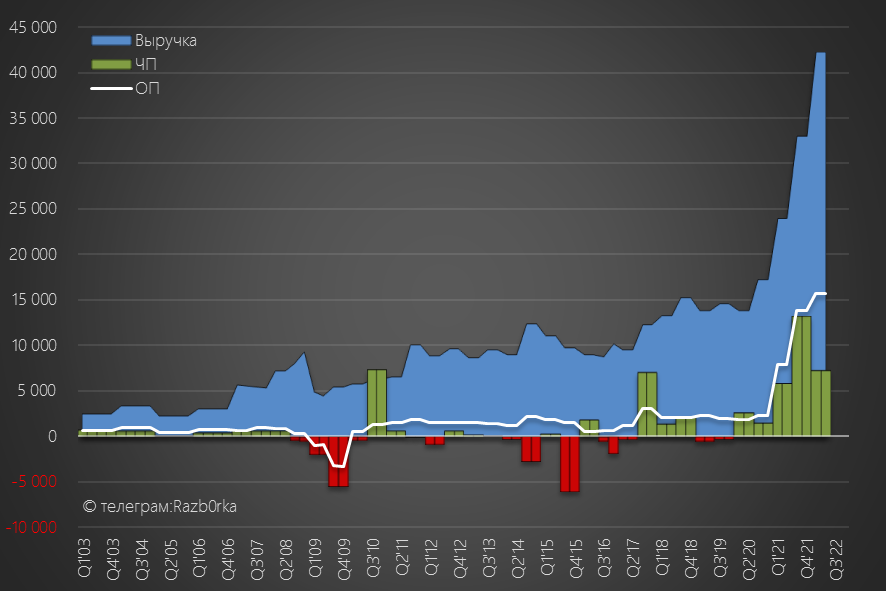

Для начала напомню, что ДВМПароходство, не только пароходство

Это огромный холдинг, состоящий из сотни юридических лиц

4 ключевых актива:

Писал про сложную структуру холдинга подробно в разборке отчета компании по РСБУ от 13 августа

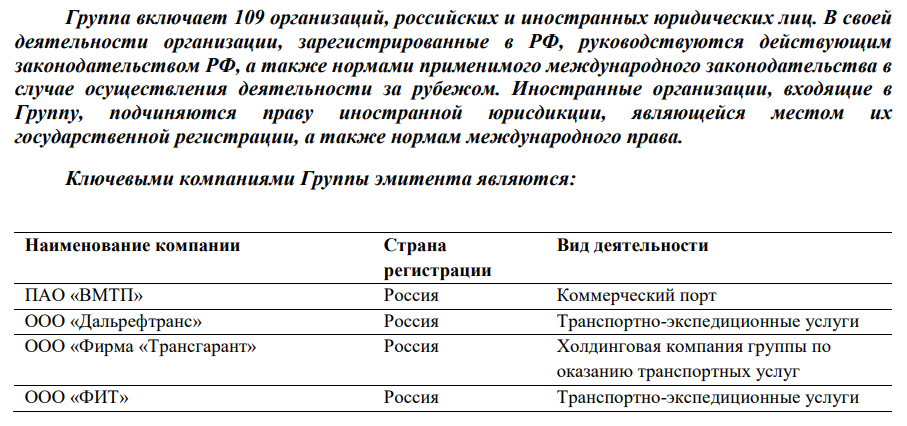

Логистика - ключевой актив группы, приносящий большую часть выручки и прибыли

Какие факторы повлияли на такой рост показателей логистического сегмента?

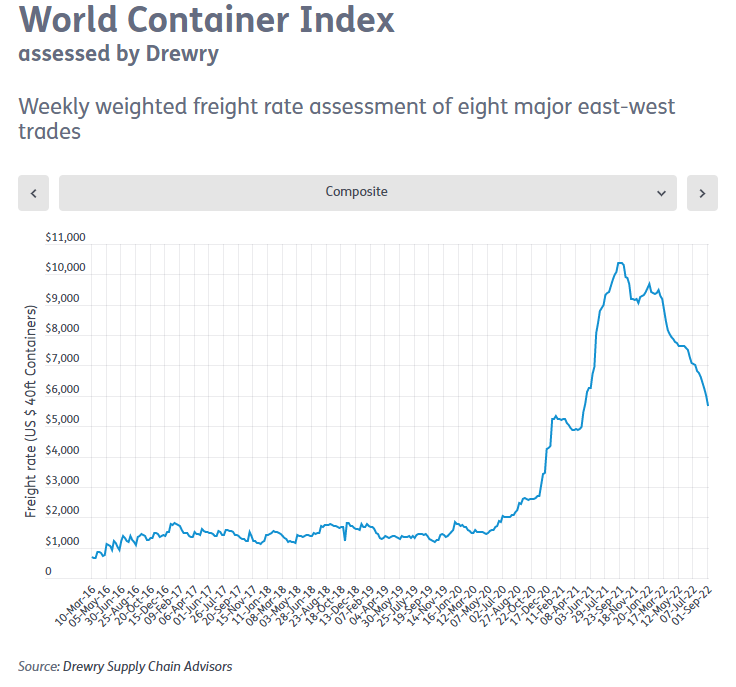

В первую очередь, это кратный рост стоимости контейнерной логистики

Цены на перевозку 40 футового контейнера с 2020 по 2022 год выросли в 5 раз!

Вот как комментировала ценовую коньюктуру сама компания в годовом отчете

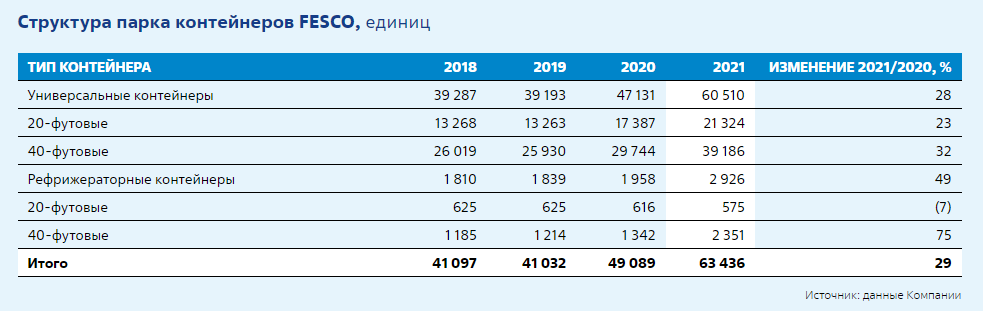

И во вторую очередь, это активное наращивания мощностей компании

За 2 года компания увеличила контейнерный парк с 41 до 63 тысяч единиц!

В итоге, коктейл из рекордных цен и выросших мощностей дал фантастический результат

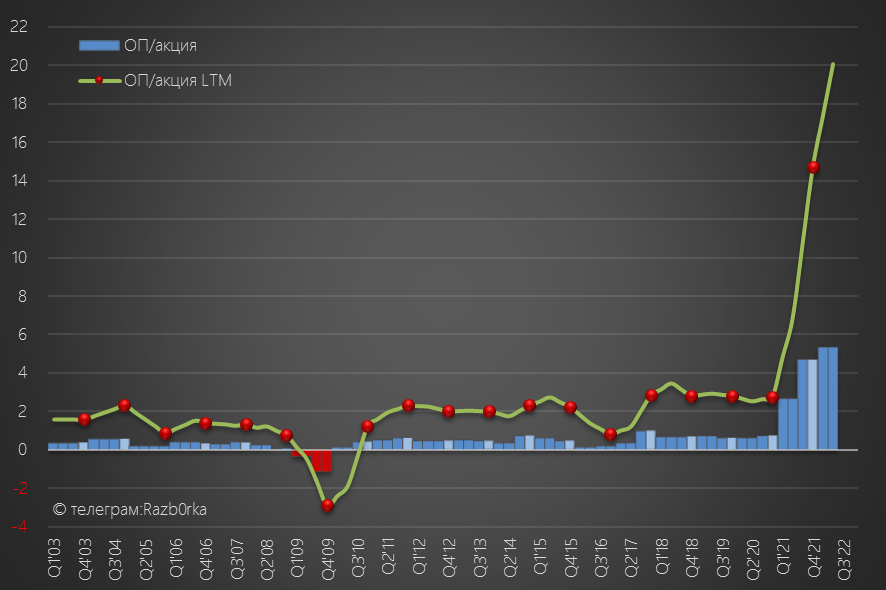

Операционная прибыль за 1 полугодие составила 10.6 руб/акция

В прошлые годы это прибыль за несколько лет! Фантастика!

Браво менеджменту компании и сотрудникам!

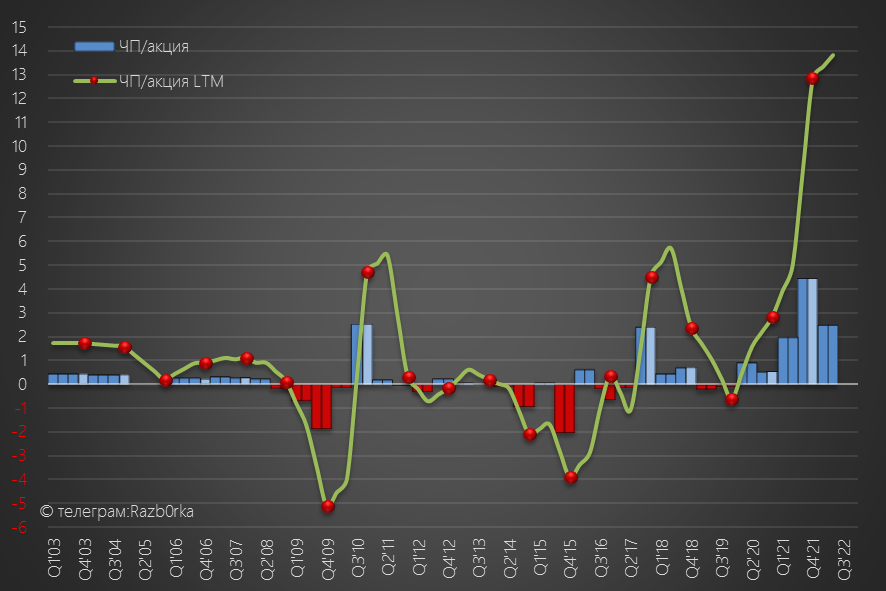

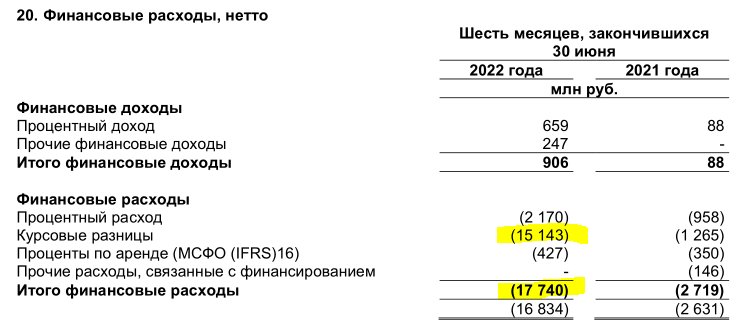

График чистой прибыли отличается в худшую сторону от операционной, как по значениям, так и по динамике 1 полугодия

Все дело в курсовых разницах

Кто на канале давно, наверное видел разборку по ВМТП, в которой я расчитывал прибыль и возможный эффект курсовых разниц

В итоге, очищенная прибыль ДВМП по МСФО за 1 полугодие составила рекордные 29.6 млрд руб!

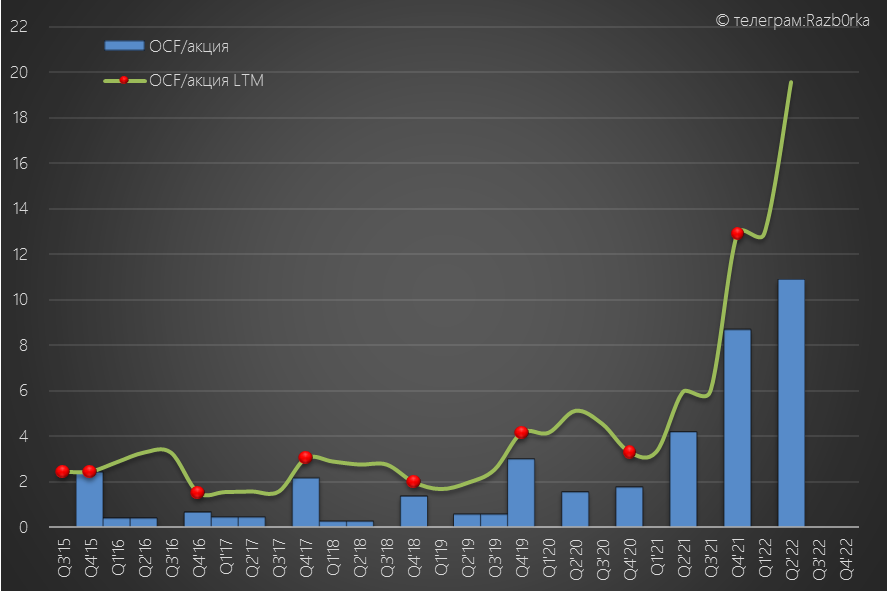

И что самое главное, компания стала генерировать очень сильный денежный поток

Именно за счет денежного потока были приобретены все эти новые контейнеры, корабли и расширяются мощности порта

Но денег столько много, что их потратить даже сложно!

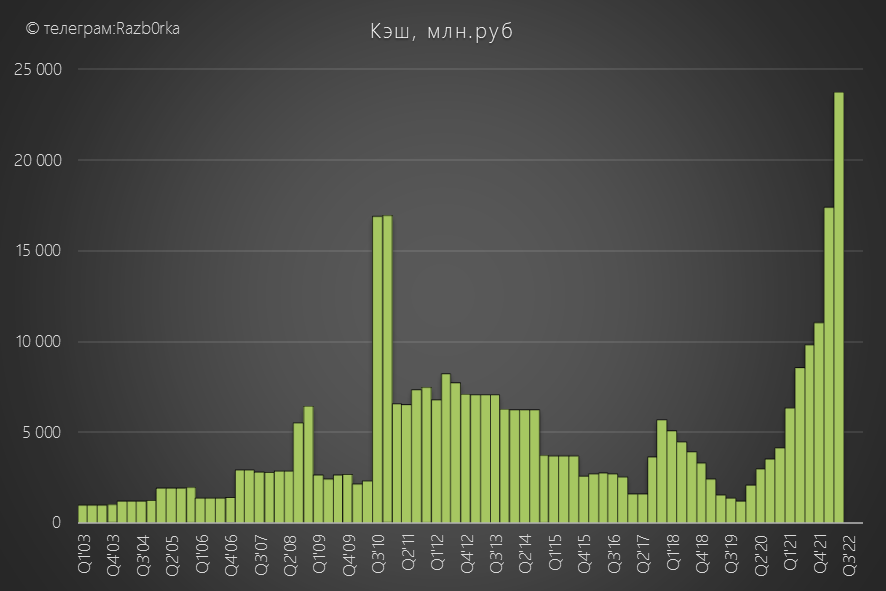

У компании, впервые за долгое время, образовалась солидная "кубышка"

В переводе на акцию 23.7 млрд рублей, это около 8 руб кэша/акция!

Для справки, текущая цена акции 36 руб

На мой взгляд, компания накапливает силы и готовится к какой-то крупной сделке

Но отчет это прошлое скажите вы, что ждет компанию в 2 полугодие?

Многое будет зависеть от мировых цен на фрахт контейнеров

Тут я не берусь делать какие-либо прогнозы

А вот с прогнозами по компании, нам может помочь Андрей Северилов

И его свежее интервью Коммерсанту

Рекомендую всем к прочтению!

Если времени на прочтение у вас нет, то вот несколько цитат

Судя по интервью, менеджмент компании прикладывает все возможные усилия как для органического роста бизнеса, так и для роста бизнеса через покупку других компаний

Кроме того, напомню что открытым остается вопрос с долгом Магомедова в 1 млрд $ перед компанией

Продолжу следить за новостями и отчетами компании

Последние доступные данные говорили о том, что у компании более 16 тыс акционеров

Не самая популярная компания на нашем рынке

Переходим к отчету!

Пресс-релиз компании намекает на рост финансовых показателей

Но сухие цифры пресс-релиза, не дают представления о том какой это РОСТ!

Глядя на график возникают вопросы

А как при 5-10% росте физических показателей, мог произойти такой счачок в выручке и операционной прибыли?

И почему при таком мощном росте выручки, чистая прибыль почти не выросла?

Давайте разбираться!

Для начала напомню, что ДВМПароходство, не только пароходство

Это огромный холдинг, состоящий из сотни юридических лиц

4 ключевых актива:

Писал про сложную структуру холдинга подробно в разборке отчета компании по РСБУ от 13 августа

Логистика - ключевой актив группы, приносящий большую часть выручки и прибыли

Какие факторы повлияли на такой рост показателей логистического сегмента?

В первую очередь, это кратный рост стоимости контейнерной логистики

Цены на перевозку 40 футового контейнера с 2020 по 2022 год выросли в 5 раз!

Вот как комментировала ценовую коньюктуру сама компания в годовом отчете

И во вторую очередь, это активное наращивания мощностей компании

За 2 года компания увеличила контейнерный парк с 41 до 63 тысяч единиц!

В итоге, коктейл из рекордных цен и выросших мощностей дал фантастический результат

Операционная прибыль за 1 полугодие составила 10.6 руб/акция

В прошлые годы это прибыль за несколько лет! Фантастика!

Браво менеджменту компании и сотрудникам!

График чистой прибыли отличается в худшую сторону от операционной, как по значениям, так и по динамике 1 полугодия

Все дело в курсовых разницах

Кто на канале давно, наверное видел разборку по ВМТП, в которой я расчитывал прибыль и возможный эффект курсовых разниц

В итоге, очищенная прибыль ДВМП по МСФО за 1 полугодие составила рекордные 29.6 млрд руб!

И что самое главное, компания стала генерировать очень сильный денежный поток

Именно за счет денежного потока были приобретены все эти новые контейнеры, корабли и расширяются мощности порта

Но денег столько много, что их потратить даже сложно!

У компании, впервые за долгое время, образовалась солидная "кубышка"

В переводе на акцию 23.7 млрд рублей, это около 8 руб кэша/акция!

Для справки, текущая цена акции 36 руб

На мой взгляд, компания накапливает силы и готовится к какой-то крупной сделке

Но отчет это прошлое скажите вы, что ждет компанию в 2 полугодие?

Многое будет зависеть от мировых цен на фрахт контейнеров

Тут я не берусь делать какие-либо прогнозы

А вот с прогнозами по компании, нам может помочь Андрей Северилов

И его свежее интервью Коммерсанту

Рекомендую всем к прочтению!

Если времени на прочтение у вас нет, то вот несколько цитат

— FESCO давала данные о сокращении контейнерного рынка РФ в первом полугодии на 13,1%. Какого сокращения вы ожидаете по итогам года?

— Отмечу, что сокращается не только российский, но и мировой контейнерный рынок. Мы ожидаем, что в этом году он снизится минимум на 2%. Что касается российского рынка, то тут мы прогнозируем падение на 13–18%.

Это связано с совокупностью факторов: сокращение потребительского спроса, нарушение логистических цепочек, уход ряда производителей, поставщиков и покупателей, колебания валютных курсов, сложности с платежами. Хотя в целом российский контейнерный рынок сокращается, дальневосточные порты, в том числе входящий в группу FESCO Владивостокский морской торговый порт (ВМТП), демонстрируют растущий тренд. За последние два месяца по сравнению с самыми кризисными месяцами этого года импорт в ВМТП вырос на 19%, а экспорт — на 10%.

В этом году у FESCO общее количество контейнеров уже достигло 110 тыс. TEU, и до конца года будет сформирован парк порядка 130 тыс. TEU. Это в целом закроет все наши потребности.

Кроме того, закрыта сделка по приобретению 1,2 тыс. рефконтейнеров. Таким образом, в этом году уже увеличили парк «Дальрефтранса» примерно на 30%, до 6,5–7 тыс. TEU.

— Есть ли у вас интерес к покупке «РЖД Бизнес Актив», если будут продавать?

— На сегодняшний день ОАО РЖД еще не объявило о готовности к продаже. Если будут объявлены торги, то мы, конечно, подумаем о том, чтобы стать претендентом на покупку. С «РЖД Бизнес Актив», как и с другими участниками рынка, мы находимся в тесном взаимодействии.

— Ваши планы по M&A в основном связаны со стрессовыми активами?

— Несмотря на явления, которые могут называться кризисными, рынок перегрет, и, как я уже сказал, мы прежде всего смотрим на «стрессовые активы». Сейчас ведем несколько сделок по расширению своего присутствия на территории РФ и за рубежом.

— А в каком сегменте?

— Прежде всего в железнодорожном и портовом

— Отмечу, что сокращается не только российский, но и мировой контейнерный рынок. Мы ожидаем, что в этом году он снизится минимум на 2%. Что касается российского рынка, то тут мы прогнозируем падение на 13–18%.

Это связано с совокупностью факторов: сокращение потребительского спроса, нарушение логистических цепочек, уход ряда производителей, поставщиков и покупателей, колебания валютных курсов, сложности с платежами. Хотя в целом российский контейнерный рынок сокращается, дальневосточные порты, в том числе входящий в группу FESCO Владивостокский морской торговый порт (ВМТП), демонстрируют растущий тренд. За последние два месяца по сравнению с самыми кризисными месяцами этого года импорт в ВМТП вырос на 19%, а экспорт — на 10%.

В этом году у FESCO общее количество контейнеров уже достигло 110 тыс. TEU, и до конца года будет сформирован парк порядка 130 тыс. TEU. Это в целом закроет все наши потребности.

Кроме того, закрыта сделка по приобретению 1,2 тыс. рефконтейнеров. Таким образом, в этом году уже увеличили парк «Дальрефтранса» примерно на 30%, до 6,5–7 тыс. TEU.

— Есть ли у вас интерес к покупке «РЖД Бизнес Актив», если будут продавать?

— На сегодняшний день ОАО РЖД еще не объявило о готовности к продаже. Если будут объявлены торги, то мы, конечно, подумаем о том, чтобы стать претендентом на покупку. С «РЖД Бизнес Актив», как и с другими участниками рынка, мы находимся в тесном взаимодействии.

— Ваши планы по M&A в основном связаны со стрессовыми активами?

— Несмотря на явления, которые могут называться кризисными, рынок перегрет, и, как я уже сказал, мы прежде всего смотрим на «стрессовые активы». Сейчас ведем несколько сделок по расширению своего присутствия на территории РФ и за рубежом.

— А в каком сегменте?

— Прежде всего в железнодорожном и портовом

Судя по интервью, менеджмент компании прикладывает все возможные усилия как для органического роста бизнеса, так и для роста бизнеса через покупку других компаний

Кроме того, напомню что открытым остается вопрос с долгом Магомедова в 1 млрд $ перед компанией

Продолжу следить за новостями и отчетами компании

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба