В интернете идет множество споров насчет акций «Газпрома» Кто-то говорит, что прибыль во втором полугодии сократится, поэтому их лучше продать. Кто-то верит в газ по 10 000 долларов, поэтому держит. В статье разберем возможные сценарии развития событий и поговорим об инвестиционной программе.

Доходы во втором полугодии, дивиденды и инвест-программа

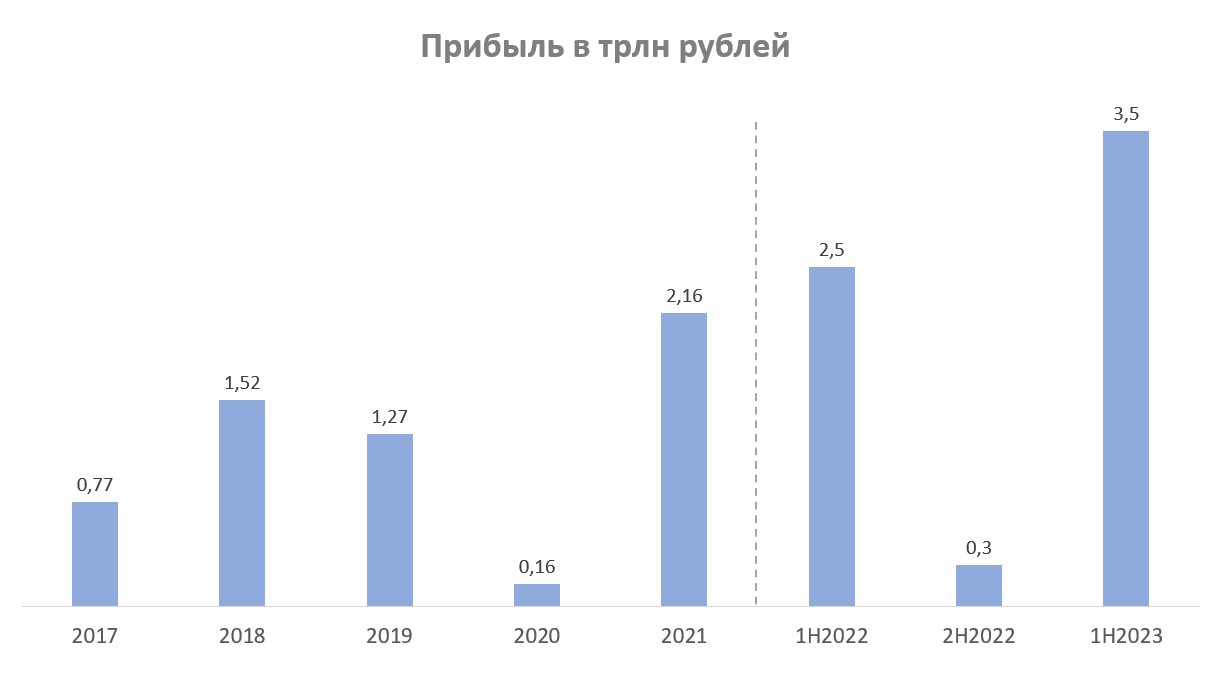

На 11 сентября объем поставок газа в Европу сократился до 80 млн кубических метров в сутки, что в три раза меньше, чем в январе, и 5 раз меньше среднего значения 2021 года. В первом полугодии выросшие цены на газ в совокупности с крепким курсом доллара компенсировали выпавшие объемы, что позволило «Газпрому» заработать 2,5 трлн рублей чистой прибыли. Будет ли второе полугодие таким же хорошим? Однозначно нет. Во втором полугодии курс доллара снизился до своих пятилетних минимумов, а объемы поставок упали сильнее, чем выросла цена на газ, что по моим подсчетам может привести к сокращению выручки на 36%.

В дополнение к снижению выручки, «Газпрому» придется выплатить НДПИ во втором полугодии в размере 1,25 трлн рублей, что оставит около 300 млрд рублей чистой прибыли. При выплате 50% ЧП по МСФО это дает дивиденд в размере 6 рублей на акцию или 2,5% див. доходности к текущей цене. Поэтому, если вы рассчитываете на приличные дивиденды во втором полугодии, то лучше о них забыть.

Тем не менее смысл держать акции «Газпрома» есть. По консервативным оценкам менеджмента цена на газ в Европе в осенне-зимний период может вырасти до 4 000 долларов за тысячу кубических метров. Сейчас она находится на отметке в 2 200 долларов, то есть в прогнозе закладывается удвоение. К тому времени Минфин еще может укрепить курс доллара, с октября планировали начать проводить валютные интервенции, чтоб вернуть его в диапазон 70-80 рублей. С заложенными переменными и сохранением объема поставок «Газпром» заработает 3,5 трлн рублей чистой прибыли за первое полугодие 2023 года или 70 рублей дивидендов на акцию. Конечно, гарантий того, что правительство не введет очередной НДПИ нет, но даже с ним дивиденды могут быть очень высокими для российского рынка.

Вероятность выплаты в 2023 году высокая. Несмотря на все дополнительные расходы, отношение чистого долга к EBITDA останется ниже 2,5.

Инвестиционные программы не помешают выплатам. Недавно «Газпром» объявил о строительстве отвода от дальневосточного газопровода в Китай. Его длина составит 25 км, пропускная способность - 10 млрд кубических метров в год. Стоимость проекта можно оценить в 10 млрд рублей, но скорее всего обойдется дешевле, так как строительство отвода не требует дополнительных инфраструктурных проектов.

Что касается Силы Сибири 2, то тут не все так просто. Стоимость проекта не раскрывается, поэтому придется сравнивать с аналогом. Строительство Сила Сибири 1 обошлось в 1,1 трлн рублей, длина газопровода — 3000 км, пропускная способность — 38 млрд кубических метров в год. Протяженность Силы Сибири 2 составляет 2700 км, пропускная способность 50 млрд кубических метров в год. С учетом инфляции проект можно оценить в 1,6 трлн рублей. Затраты на проект будут распределены на ближайшие пять лет. Необходимая сумма на счету у «Газпрома» есть, поэтому предпосылок для сокращения дивидендов нет.

Так стоит ли держать?

С точки зрения риск-менеджмента лучше продать акции перед отсечкой. Прогноз «Газпрома» по цене газа в 4 000 долларов может не сбыться, а курс доллара остаться на уровне 60 рублей. Тем не менее нельзя назвать удержание акций Газпрома безумной идеей. Европе не удастся компенсировать 62,8% трубопроводного газа из России в ближайшее время, поэтому цены будут оставаться высокими еще долго. В одной из наших статей раскрывали эту тему более подробно.

В идеале: продать перед отсечкой, потом откупить, если цена на газ начнет расти к обозначенным уровням. Но идеальный сценарий редко реализуется, а с текущим уровнем раскрытия отчетности инвестиции в «Газпром» больше напоминают казино. Даже если выпадут хорошие карты (высокие цены на газ, доллар по 80 рублей), и вы выиграете, дилер (правительство) может забрать n-ую часть призовых себе.

Доходы во втором полугодии, дивиденды и инвест-программа

На 11 сентября объем поставок газа в Европу сократился до 80 млн кубических метров в сутки, что в три раза меньше, чем в январе, и 5 раз меньше среднего значения 2021 года. В первом полугодии выросшие цены на газ в совокупности с крепким курсом доллара компенсировали выпавшие объемы, что позволило «Газпрому» заработать 2,5 трлн рублей чистой прибыли. Будет ли второе полугодие таким же хорошим? Однозначно нет. Во втором полугодии курс доллара снизился до своих пятилетних минимумов, а объемы поставок упали сильнее, чем выросла цена на газ, что по моим подсчетам может привести к сокращению выручки на 36%.

В дополнение к снижению выручки, «Газпрому» придется выплатить НДПИ во втором полугодии в размере 1,25 трлн рублей, что оставит около 300 млрд рублей чистой прибыли. При выплате 50% ЧП по МСФО это дает дивиденд в размере 6 рублей на акцию или 2,5% див. доходности к текущей цене. Поэтому, если вы рассчитываете на приличные дивиденды во втором полугодии, то лучше о них забыть.

Тем не менее смысл держать акции «Газпрома» есть. По консервативным оценкам менеджмента цена на газ в Европе в осенне-зимний период может вырасти до 4 000 долларов за тысячу кубических метров. Сейчас она находится на отметке в 2 200 долларов, то есть в прогнозе закладывается удвоение. К тому времени Минфин еще может укрепить курс доллара, с октября планировали начать проводить валютные интервенции, чтоб вернуть его в диапазон 70-80 рублей. С заложенными переменными и сохранением объема поставок «Газпром» заработает 3,5 трлн рублей чистой прибыли за первое полугодие 2023 года или 70 рублей дивидендов на акцию. Конечно, гарантий того, что правительство не введет очередной НДПИ нет, но даже с ним дивиденды могут быть очень высокими для российского рынка.

Вероятность выплаты в 2023 году высокая. Несмотря на все дополнительные расходы, отношение чистого долга к EBITDA останется ниже 2,5.

Инвестиционные программы не помешают выплатам. Недавно «Газпром» объявил о строительстве отвода от дальневосточного газопровода в Китай. Его длина составит 25 км, пропускная способность - 10 млрд кубических метров в год. Стоимость проекта можно оценить в 10 млрд рублей, но скорее всего обойдется дешевле, так как строительство отвода не требует дополнительных инфраструктурных проектов.

Что касается Силы Сибири 2, то тут не все так просто. Стоимость проекта не раскрывается, поэтому придется сравнивать с аналогом. Строительство Сила Сибири 1 обошлось в 1,1 трлн рублей, длина газопровода — 3000 км, пропускная способность — 38 млрд кубических метров в год. Протяженность Силы Сибири 2 составляет 2700 км, пропускная способность 50 млрд кубических метров в год. С учетом инфляции проект можно оценить в 1,6 трлн рублей. Затраты на проект будут распределены на ближайшие пять лет. Необходимая сумма на счету у «Газпрома» есть, поэтому предпосылок для сокращения дивидендов нет.

Так стоит ли держать?

С точки зрения риск-менеджмента лучше продать акции перед отсечкой. Прогноз «Газпрома» по цене газа в 4 000 долларов может не сбыться, а курс доллара остаться на уровне 60 рублей. Тем не менее нельзя назвать удержание акций Газпрома безумной идеей. Европе не удастся компенсировать 62,8% трубопроводного газа из России в ближайшее время, поэтому цены будут оставаться высокими еще долго. В одной из наших статей раскрывали эту тему более подробно.

В идеале: продать перед отсечкой, потом откупить, если цена на газ начнет расти к обозначенным уровням. Но идеальный сценарий редко реализуется, а с текущим уровнем раскрытия отчетности инвестиции в «Газпром» больше напоминают казино. Даже если выпадут хорошие карты (высокие цены на газ, доллар по 80 рублей), и вы выиграете, дилер (правительство) может забрать n-ую часть призовых себе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба