19 сентября 2022 smart-lab.ru Полубояринов Анатолий

Индекс за неделю практически не изменился (-0,7%).

Откровенно говоря, богатыми на события последний месяц назвать трудно. Масштабного исхода нерезидентов не случилось, а кол-во акций, которые нельзя торговать нерезидентам под контролем российских лиц расширилось до 71. В списке компаний есть, например, ОКС — компания, которая известна тем, что в феврале 2019 года влетела в топ-10 по капитализации на Мосбирже, подорожав в 75 раз за месяц до 1,3 трлн рублей, а через месяц все откатилось обратно. Сбербанк, который известен тем, что у них более 100 млн клиентов в этом списке до сих пор отсутствует.

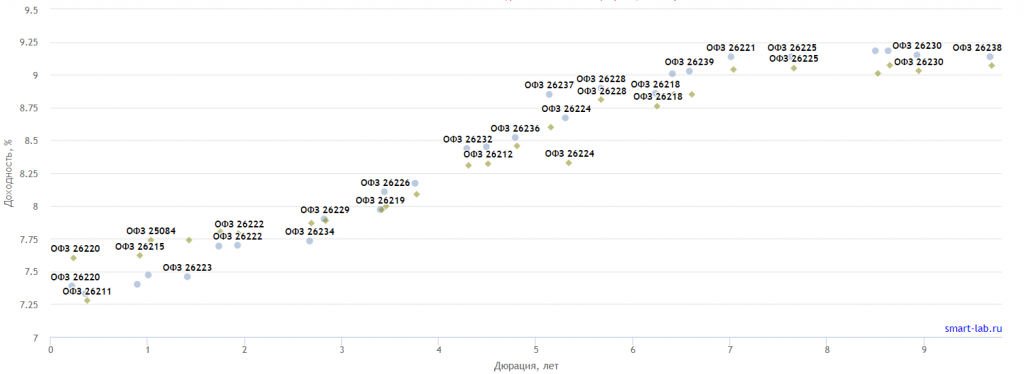

Главное событие недели произошло в пятницу. ЦБ снизил ключевую ставку на 0,5 п.п. до 7,5%. Ожидаемое снижение, а кривая ОФЗ осталась в прежнем адекватном виде (чем дальше, тем выше доходность).

В лидерах роста в основном расписки иностранных компаний. Среди них есть и VK. Редирект Yandex.ru на Dzen.ru начал действовать, а Delivery Club стал частью e-commerce Яндекса. Кстати, на Dzen.ru вы можете найти непримечательный на первый взгляд канал Стонкс, где залиты целых 2 видео с участием Олега, Виктора и меня, и есть пока 1 подписчик. VK стоит 115 млрд рублей, на мой взгляд вполне адекватная оценка. Другой вопрос, что если бы VK стоил вдвое дороже или вдвое дешевле, я считал бы также. Пожалуй, это чуть ли не единственная компания на нашем рынке, которую можно подобным образом оценить. Государственный IT суровый, беспощадный, и всегда справедливо оцененный.

В лидерах также TCSG, который вроде бы плотно обосновался выше 3000 рублей за расписку, но коварная вечерняя сессия дала кому-то возможность сделать 20% за 15 минут.

ТКС остался прибыльным, кредитование оживилось, причем в большей степени оживилось кредитование физ. лиц — основа бизнеса ТКС. Мне компания нравится, но по 3500 я бы уже думал, что наверно надо продавать.

Еще один фантик в лидерах роста — расписки X5. Если бы это была акция — это наверно была бы компания вроде Газпрома до 30 июня — была бы во всех портфелях. Расписки пока выросли до 1500 рублей, а капитализация до 410 млрд рублей. Компания превосходит по всем показателям Магнит, но стоит дешевле на 28%, опять таки, если бы это была акция — Х5 скорее всего стоил бы дороже.

ГЭХ утвердил дивидендную политику

Теперь ТГК-1, ОГК-2, Мосэнерго будут платить исходя из скорректированной чистой прибыли по МСФО или РСБУ. Новость скорее нейтральная, так как не было казуса в последних выплатах, когда была какая-то огромная переоценка, съевшая всю прибыль, и компания выплатила исходя из этой мизерной прибыли дивиденды. Зато был казус в ТГК-1, когда решили просто не платить и оставить Фортум без денег. Будут ли платить за 2021 год пока не ясно.

Если выбирать кого-то, то скорее всего ОГК-2, но эффект ДПМ конечен, а хорошие результаты компании держаться на нем. Уверен, что найдутся те, кто высоко оценит отличную доходность «сейчас». А то что будет «потом» — это ж надо думать, вот кому надо — тот пусть и думает.

ТГК-1 наверно на идеи двойного дивиденда также интересен. Второе преимущество — это более диверсифицированная выручка, здесь дпм практически закончился, зато много выручки от продажи тепла.

Пока не ясно как будет выходить Фортум, но видимо, с ними в составе акционеров дивидендов не будет. У Фортума с Газпромом складываются очень «теплые» отношения последнее время. Немецкая Uniper (у них основной акционер — Фортум) на прошлой неделе сказала, что возможно будут судиться с Газпромом. Если доживут конечно, пока долю Фортума в Юнипер размывает Германия допэмиссией, которая закрывает убытки.

Оба графика взял из статей Валентина про ТГК-1 и ОГК-2.

Дефицит в прямом эфире

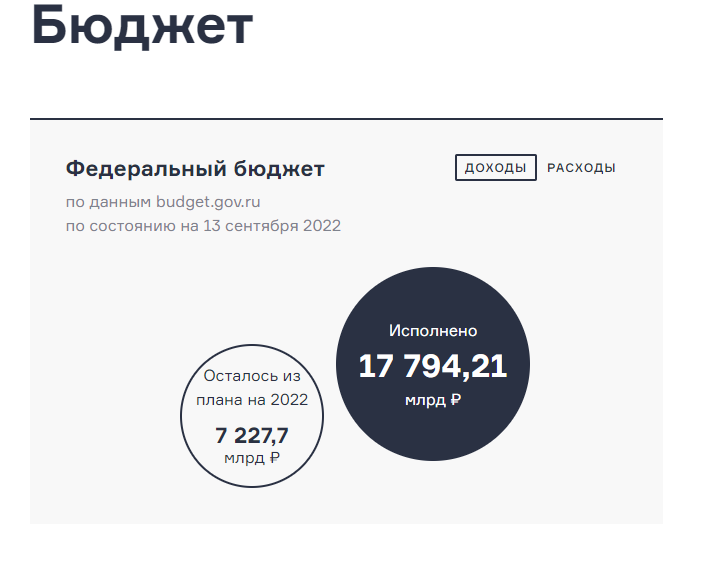

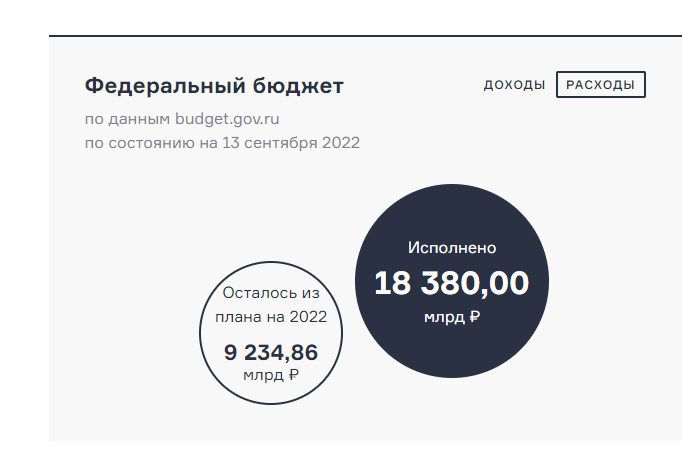

Минфин отчитался о доходах и расходах за август. За январь-август профицит составил 137,5 млрд рублей. Но с июня начались проблемы, расходы начали превышать доходы. В июне на 107 млрд рублей, в июле на 1 трлн рублей, в августе на 344 млрд.

Но самое крутое изменение — это то, что Минфин обновил сайт, где данные по доходам и расходам обновляются каждую неделю. И на 13 сентября дефицит составляет 586 млрд рублей. За 13 дней заработали 187 млрд рублей, а потратили 911 млрд.

Что тут сказать? Банки, готовьте деньги — будем тарить ОФЗ.

К удобрениям и угольщикам за деньгами на подходе. На мой взгляд, должны дойти и до демпфера, который съедает даже с учетом повышенного НДПИ в среднем по 120 млрд рублей в месяц. Кто у нас меньше всех перерабатывает, но зато много добывает? Роснефть. Кто у нас много перерабатывает, и на этом заработал много в этом году? Татнефть и вероятно Лукойл (толком не отчитываются). Заместитель главы Минфина Сазанов сказал, что до вступления в силу эмбарго на нефтепродукты менять не будут, а вернутся к этому вопросу в январе. Но он же сказал, что на счету каждый рубль.

ЦБ конференция

ЦБ снизил ключевую ставку до 7,5%. Из любопытного, что сказала Набиуллина на конференции:

Проинфляционные риски растут, и инфляция будет складываться выше нуля (за исключением одной недели когда повышали тарифы жкх, рост инфляции последний раз был в середине мая).

Из-за того что в марте-апреле цены сильно выросли в этих месяцах 2023 года можно будет увидеть инфляцию <4% г/г.

Величина структурного дефицита бюджета будет влиять на уровень ставки. Про бюджет говорили достаточно много, при большом дефиците низких ставок не будет.

Цикл снижения ставки близок к завершению. На вопросах и ответах забавно ответили «допускаем, что следующим шагом может быть повышение, но не исключаем и снижения». Может быть повысим, а может быть понизим :) Ну собственно, это лишнее подтверждение, что цикл снижения действительно закончился, а дальше последует ситуативная настройка.

Брошек пока не будет :(

Напомнили, что бюджетное правило работает в обе стороны. Что при дополнительных нефтяных доходах закупают валюту, а при низких продают. Нефть не всегда дорогая.

Цыгане жалуются, что ЦБ запретил неквалам покупать иностранные акции, а пифы на иностранные акции не запретил. Предлагают даже, чтобы при рекомендации фин. советником покупки иностранной акции, неквал мог купить.

За несколько лет нашли 6 фактов неправомерного использования инсайдерской информации. В контексте слов Набиуллиной это было подано как «мы очень старались».

Рыночная ставка по ипотеке без льгот не может быть ниже долгосрочных ОФЗ. В среднем премия около 1-1,5%. Ипотека от застройщика по околонулевым ставкам — это введение в заблуждение заемщиков. Будут принимать меры.

«Черкизово» планирует увеличить мощности

Мясо курицы с 711 тыс. тонн до 1 млн тонн, свинины с 240 тыс. тонн до 500 тыс. тонн.

Текущий P/E = 6,7, компания, на мой взгляд, стоит своих денег, но я не об этом.

Прогноз свинины до 500 тыс. тонн выглядит слишком оптимистичным по той причине, что ее просто некому будет продавать. Эта одна из немногих отраслей, где импортозамещение сработало. Россия из импортера превратилась в экспортера свинины. В 2021 году практически нулевой импорт, а из 4,3 млн тонн производства 0,2 млн экспортировались. 21% этого экспорта шли в Украину.

С птицей примерно такая же картина, около 10% шло в Украину. В общем нарастить мощности-то можно, но нужно ли?

Эталон диалог с эмитентом

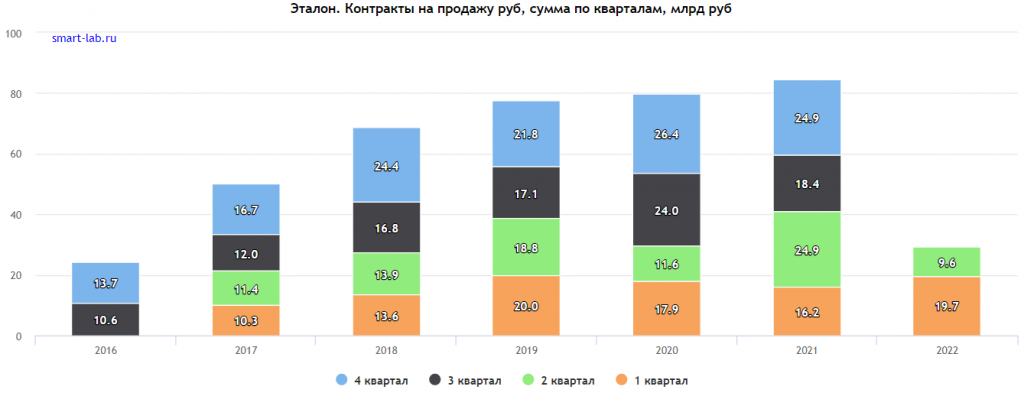

Вышел диалог с эмитентом у БКС. Из любопытного — большой выход в продажу ожидается в конце года. На прошлых звонках, например, Самолет говорил, что рост продаж — прямое следствие роста предложения. Поэтому вероятно, что к концу года показатель продаж у Эталона нормализуется.

Покупка ЮИТ — это региональная экспансия компании, к 6 млн кв. метров портфеля добавили еще 600 тыс. метров.

Сейчас рынок покупателя, поэтому фокус компании на себестоимости. Знали что будет такой тренд в этом году и без 24 февраля, потому что ставки росли. В программах реновации не участвуют как девелопер — это низкомаржинально. «Наша задача обеспечить устойчивый рост прибыли».

До конца года надеются решить вопрос по дивидендам.

У компании нет отчета за 1-ое полугодие, но судя по двум основным дочкам прибыли в 1-ом полугодии почти нет.

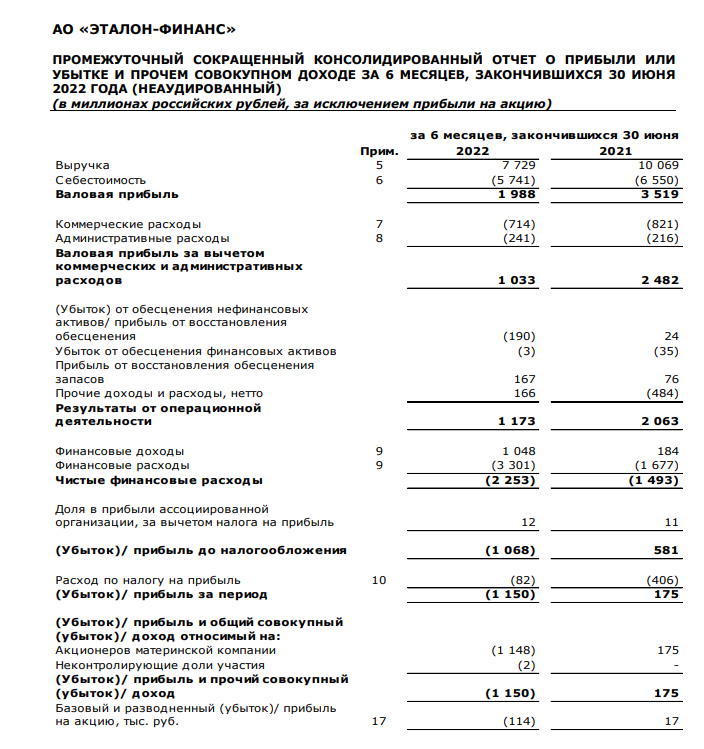

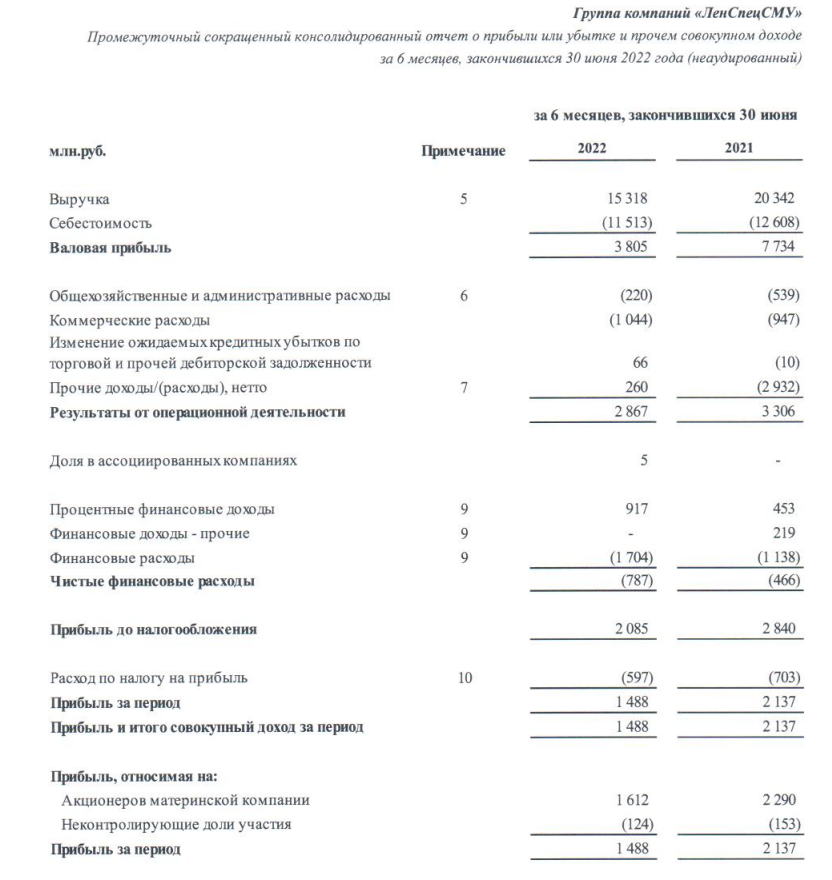

Эталон-финанс (бывший Лидер-инвест)

ЛенСпецСМУ

В 1-ом полугодии 2021 года в сумме они занимали от результатов всего Эталона: 76% выручки, 83% операционной прибыли, 179% чистой прибыли.

UPD

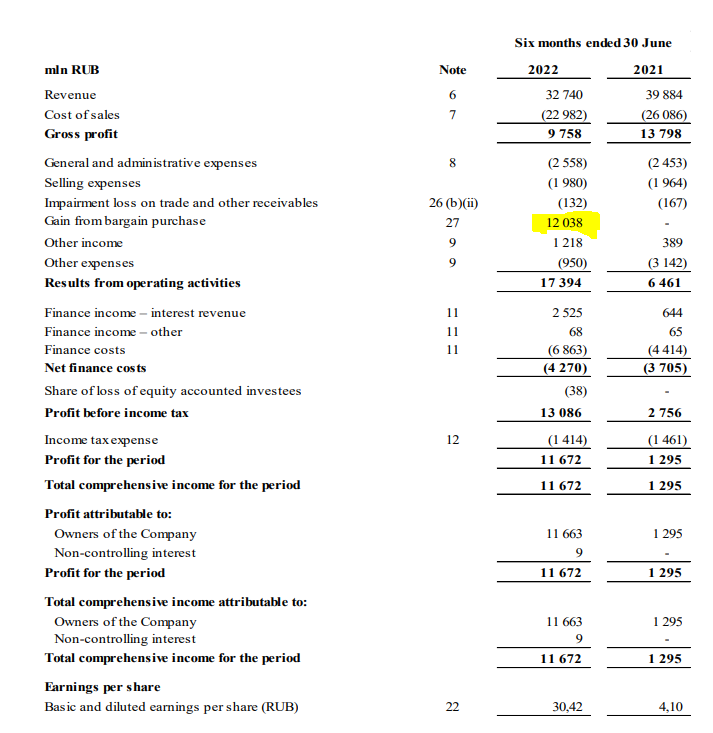

Примерно так и вышло, но покупка 14,2 млрд рублей чистых активов Юит за 1,9 млрд дала 12 млрд рублей бумажной прибыли. Вот это прям сделка века.

Откровенно говоря, богатыми на события последний месяц назвать трудно. Масштабного исхода нерезидентов не случилось, а кол-во акций, которые нельзя торговать нерезидентам под контролем российских лиц расширилось до 71. В списке компаний есть, например, ОКС — компания, которая известна тем, что в феврале 2019 года влетела в топ-10 по капитализации на Мосбирже, подорожав в 75 раз за месяц до 1,3 трлн рублей, а через месяц все откатилось обратно. Сбербанк, который известен тем, что у них более 100 млн клиентов в этом списке до сих пор отсутствует.

Главное событие недели произошло в пятницу. ЦБ снизил ключевую ставку на 0,5 п.п. до 7,5%. Ожидаемое снижение, а кривая ОФЗ осталась в прежнем адекватном виде (чем дальше, тем выше доходность).

В лидерах роста в основном расписки иностранных компаний. Среди них есть и VK. Редирект Yandex.ru на Dzen.ru начал действовать, а Delivery Club стал частью e-commerce Яндекса. Кстати, на Dzen.ru вы можете найти непримечательный на первый взгляд канал Стонкс, где залиты целых 2 видео с участием Олега, Виктора и меня, и есть пока 1 подписчик. VK стоит 115 млрд рублей, на мой взгляд вполне адекватная оценка. Другой вопрос, что если бы VK стоил вдвое дороже или вдвое дешевле, я считал бы также. Пожалуй, это чуть ли не единственная компания на нашем рынке, которую можно подобным образом оценить. Государственный IT суровый, беспощадный, и всегда справедливо оцененный.

В лидерах также TCSG, который вроде бы плотно обосновался выше 3000 рублей за расписку, но коварная вечерняя сессия дала кому-то возможность сделать 20% за 15 минут.

ТКС остался прибыльным, кредитование оживилось, причем в большей степени оживилось кредитование физ. лиц — основа бизнеса ТКС. Мне компания нравится, но по 3500 я бы уже думал, что наверно надо продавать.

Еще один фантик в лидерах роста — расписки X5. Если бы это была акция — это наверно была бы компания вроде Газпрома до 30 июня — была бы во всех портфелях. Расписки пока выросли до 1500 рублей, а капитализация до 410 млрд рублей. Компания превосходит по всем показателям Магнит, но стоит дешевле на 28%, опять таки, если бы это была акция — Х5 скорее всего стоил бы дороже.

ГЭХ утвердил дивидендную политику

Теперь ТГК-1, ОГК-2, Мосэнерго будут платить исходя из скорректированной чистой прибыли по МСФО или РСБУ. Новость скорее нейтральная, так как не было казуса в последних выплатах, когда была какая-то огромная переоценка, съевшая всю прибыль, и компания выплатила исходя из этой мизерной прибыли дивиденды. Зато был казус в ТГК-1, когда решили просто не платить и оставить Фортум без денег. Будут ли платить за 2021 год пока не ясно.

Если выбирать кого-то, то скорее всего ОГК-2, но эффект ДПМ конечен, а хорошие результаты компании держаться на нем. Уверен, что найдутся те, кто высоко оценит отличную доходность «сейчас». А то что будет «потом» — это ж надо думать, вот кому надо — тот пусть и думает.

ТГК-1 наверно на идеи двойного дивиденда также интересен. Второе преимущество — это более диверсифицированная выручка, здесь дпм практически закончился, зато много выручки от продажи тепла.

Пока не ясно как будет выходить Фортум, но видимо, с ними в составе акционеров дивидендов не будет. У Фортума с Газпромом складываются очень «теплые» отношения последнее время. Немецкая Uniper (у них основной акционер — Фортум) на прошлой неделе сказала, что возможно будут судиться с Газпромом. Если доживут конечно, пока долю Фортума в Юнипер размывает Германия допэмиссией, которая закрывает убытки.

Оба графика взял из статей Валентина про ТГК-1 и ОГК-2.

Дефицит в прямом эфире

Минфин отчитался о доходах и расходах за август. За январь-август профицит составил 137,5 млрд рублей. Но с июня начались проблемы, расходы начали превышать доходы. В июне на 107 млрд рублей, в июле на 1 трлн рублей, в августе на 344 млрд.

Но самое крутое изменение — это то, что Минфин обновил сайт, где данные по доходам и расходам обновляются каждую неделю. И на 13 сентября дефицит составляет 586 млрд рублей. За 13 дней заработали 187 млрд рублей, а потратили 911 млрд.

Что тут сказать? Банки, готовьте деньги — будем тарить ОФЗ.

К удобрениям и угольщикам за деньгами на подходе. На мой взгляд, должны дойти и до демпфера, который съедает даже с учетом повышенного НДПИ в среднем по 120 млрд рублей в месяц. Кто у нас меньше всех перерабатывает, но зато много добывает? Роснефть. Кто у нас много перерабатывает, и на этом заработал много в этом году? Татнефть и вероятно Лукойл (толком не отчитываются). Заместитель главы Минфина Сазанов сказал, что до вступления в силу эмбарго на нефтепродукты менять не будут, а вернутся к этому вопросу в январе. Но он же сказал, что на счету каждый рубль.

ЦБ конференция

ЦБ снизил ключевую ставку до 7,5%. Из любопытного, что сказала Набиуллина на конференции:

Проинфляционные риски растут, и инфляция будет складываться выше нуля (за исключением одной недели когда повышали тарифы жкх, рост инфляции последний раз был в середине мая).

Из-за того что в марте-апреле цены сильно выросли в этих месяцах 2023 года можно будет увидеть инфляцию <4% г/г.

Величина структурного дефицита бюджета будет влиять на уровень ставки. Про бюджет говорили достаточно много, при большом дефиците низких ставок не будет.

Цикл снижения ставки близок к завершению. На вопросах и ответах забавно ответили «допускаем, что следующим шагом может быть повышение, но не исключаем и снижения». Может быть повысим, а может быть понизим :) Ну собственно, это лишнее подтверждение, что цикл снижения действительно закончился, а дальше последует ситуативная настройка.

Брошек пока не будет :(

Напомнили, что бюджетное правило работает в обе стороны. Что при дополнительных нефтяных доходах закупают валюту, а при низких продают. Нефть не всегда дорогая.

Цыгане жалуются, что ЦБ запретил неквалам покупать иностранные акции, а пифы на иностранные акции не запретил. Предлагают даже, чтобы при рекомендации фин. советником покупки иностранной акции, неквал мог купить.

За несколько лет нашли 6 фактов неправомерного использования инсайдерской информации. В контексте слов Набиуллиной это было подано как «мы очень старались».

Рыночная ставка по ипотеке без льгот не может быть ниже долгосрочных ОФЗ. В среднем премия около 1-1,5%. Ипотека от застройщика по околонулевым ставкам — это введение в заблуждение заемщиков. Будут принимать меры.

«Черкизово» планирует увеличить мощности

Мясо курицы с 711 тыс. тонн до 1 млн тонн, свинины с 240 тыс. тонн до 500 тыс. тонн.

Текущий P/E = 6,7, компания, на мой взгляд, стоит своих денег, но я не об этом.

Прогноз свинины до 500 тыс. тонн выглядит слишком оптимистичным по той причине, что ее просто некому будет продавать. Эта одна из немногих отраслей, где импортозамещение сработало. Россия из импортера превратилась в экспортера свинины. В 2021 году практически нулевой импорт, а из 4,3 млн тонн производства 0,2 млн экспортировались. 21% этого экспорта шли в Украину.

С птицей примерно такая же картина, около 10% шло в Украину. В общем нарастить мощности-то можно, но нужно ли?

Эталон диалог с эмитентом

Вышел диалог с эмитентом у БКС. Из любопытного — большой выход в продажу ожидается в конце года. На прошлых звонках, например, Самолет говорил, что рост продаж — прямое следствие роста предложения. Поэтому вероятно, что к концу года показатель продаж у Эталона нормализуется.

Покупка ЮИТ — это региональная экспансия компании, к 6 млн кв. метров портфеля добавили еще 600 тыс. метров.

Сейчас рынок покупателя, поэтому фокус компании на себестоимости. Знали что будет такой тренд в этом году и без 24 февраля, потому что ставки росли. В программах реновации не участвуют как девелопер — это низкомаржинально. «Наша задача обеспечить устойчивый рост прибыли».

До конца года надеются решить вопрос по дивидендам.

У компании нет отчета за 1-ое полугодие, но судя по двум основным дочкам прибыли в 1-ом полугодии почти нет.

Эталон-финанс (бывший Лидер-инвест)

ЛенСпецСМУ

В 1-ом полугодии 2021 года в сумме они занимали от результатов всего Эталона: 76% выручки, 83% операционной прибыли, 179% чистой прибыли.

UPD

Примерно так и вышло, но покупка 14,2 млрд рублей чистых активов Юит за 1,9 млрд дала 12 млрд рублей бумажной прибыли. Вот это прям сделка века.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба