Владимир Потанин на днях дал интервью РБК и затронул несколько интересных тем, касающихся «Норникеля», «Русала» и ситуации в стране. Я сделал небольшой конспект и решил порассуждать над высказываниями владельца ГМК. У Потанина интересный взгляд на некоторые вещи.

Про работу «Норникеля»

По этой теме комментариев было немного, но мы узнали больше о ситуации с экспортом и диалоге с контрагентами.

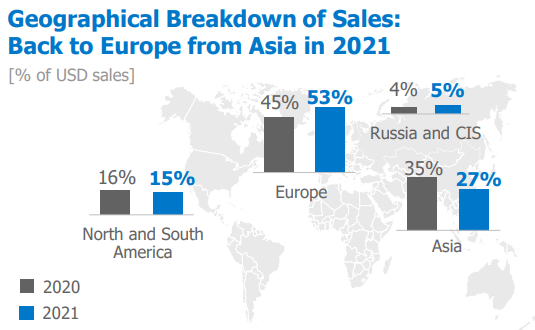

По итогам 7 месяцев 2022 года структура экспорта не изменилась: 50% поставок в Европу, 20% в Америку. В 2021 году было 53% и 15% соответственно.

При этом «Норникель» готовится переориентироваться на восточные рынки. Это нужно, потому что:

санкционная политика может поменяться в любой момент. Как мы уже поняли на примере нефти и газа, политическая позиция стран Европы стоит превыше экономического благосостояния.

«Норникель» не хочет продавать с дисконтом. Компания хочет избежать ситуации, когда партнеры начнут менять условия заключенных контрактов под предлогом повышенных рисков и будут настаивать на скидках. В таком случае, «Норникель» сможет перенаправить часть продукции на другие рынки.

При этом компании все же хочет сохранить текущую структуру продаж. Переориентация на другие рынки — это дополнительные затраты.

Что касается оборудования, то пока «Норникель» справляется за счет бережливого отношения к технике и ремонта. Проводятся закупки через альтернативные каналы. Но в целом Потанин уверен, что так долго нельзя существовать. Говорит, нужны программы импортозамещения и новые партнеры.

Компания пока придерживается своей стратегии и активно наращивает капитальные затраты, но сроки реализации некоторых проектов могут растянуться.

Мне понравился монолог Потанина об импортозамещении. Он говорит, что крайне важно не допустить изоляции экономики. Что-то мы можем произвести сами, а что-то нет. При этом не все произведенное будет окупаться на внутреннем рынке, нужно экспортировать наши изобретения и налаживать технологические цепочки.

«Тут очень важно не допустить полной изоляции и не сделать ошибку, что импортозамещение — это тактика выживания, а не стратегия развития».

Слияние с РУСАЛом и акционерное соглашение

В июле Потанин заявил, что один из вариантов взаимодействия после окончания действия акционерного соглашения — слияние РУСАЛа и «Норникеля». Подобная идея впервые была предложена Дерипаской еще в 2008 году, но была отвергнута Потаниным. В июльском интервью было отмечено, что у слияния есть свои преимущества.

Но на текущий момент конкретного обсуждения с РУСАЛом не было, судя по всему компания пока не готова к таким переменам. Оно и понятно, за 14 лет многое поменялось. Основная проблема РУСАЛа была в высоком долге. За последние 10 лет долг снизился в два раза.

Тем не менее, Потанин не исключает, что слияние может произойти позже, когда РУСАЛ «созреет».

Потанин также напомнил, что акционерное соглашение в этом году завершается. С большой вероятностью «Норникель» теперь будет рассчитывать дивиденды от свободного денежного потока (FCF). Представители РУСАЛа не делали заявлений относительно новой дивидендной политики, что немного странно, учитывая жесткую позицию Дерипаски по дивидендам в 2020-2021 годах. Есть ощущение, что РУСАЛ добился своих целей от инвестиций в «Норникель» — снижение долговой нагрузки за счет дивидендов. Компания больше не пытается наращивать долю, чтобы иметь больший вес на голосованиях. РУСАЛ даже продал часть акций в рамках обратного выкупа, а свободные средства направляет на увеличение доли в «Русгидро».

Кажется, Дерипаска не собирается бороться за высокие дивиденды. В таком случае, «Норникель» может принять политику о выплате 50% FCF. Я вижу несколько сценариев развития для акционеров «Норникеля»:

РУСАЛ продаст долю в «Норникеле». Правда сейчас достойных покупателей и достойных цен не будет. Придется ждать нормализации политической ситуации, снятия санкций и т.д.

Так как продать в ближайшее время не получится, РУСАЛу придется ждать. По плану после 2025 года капитальные затраты «Норникеля» снизятся и денежный поток вырастет. Это приведет к росту дивидендов в рамках новой дивполитики. В таком случае РУСАЛ может еще пожить за счет «Норникеля» какое-то время.

Слияние компаний. Лично я не вижу в этом особого смысла. Синергии не будет. РУСАЛ с материнской En+ активно развивает экологическую концепцию. «Норникель», в свою очередь, не такой экологичный. Слияние откинет РУСАЛ на несколько лет назад в попытке минимизировать углеродный след.

Народный «капитализм»

Больше всего завирусилась идея Потанина об увеличении доли физических лиц в акционерах «Норникеля». По словам мажоритария в момент приватизации в 90-х около 25% акций было в руках работников ГМК. Но в тот момент народ не понимал преимуществ от владения долей в компании и при первой возможности все продал. Сейчас Потанин хочет «восстановить справедливость» и каким-то образом увеличить долю физ. лиц среди акционеров до 25%, при текущих 10%.

Отчасти упор будет делаться на сотрудниках компании. При этом пока непонятно, будет ли это реализовано в виде поощрений/премий или как в «Росбанке». В «Росбанке» Потанин хочет, чтобы работники стали соинвесторами и сами покупали долю в компании.

Также «Норникель» планирует сделать акции более доступными для частного инвестора. Обычно в таком случае компании делают сплит (дробление). Но Потанин активно продвигает цифровизацию активов и свою платформу «Атомайз». Про ЦФА рассказывал тут. Акции «Норникеля» будут оцифрованы и на них выпустят цифровой актив/токен. В рамках платформы не обязательно покупать целый токен, можно купить часть, по аналогии с криптовалютами. За счет этого и планируется привлечь больше частных инвесторов. Для того, чтобы цифровые акционеры успели насладиться всеми преимуществами от владения токенами, будет введен lock app период. Это, когда вы не можете продать актив в течение какого-то времени после приобретения.

Ранее Потанин решил передать 50% «Росбанка» своему благотворительному фонду и 10% сотрудникам. Одна из целей — снижение санкционного риска. Сработает ли это в ситуации с «Норникелем»? Сложно сказать, смотря каким образом компания собирается увеличивать количество частных инвесторов.

Надо нарастить долю физ. лиц в акционерном капитале до 25%. Частично это будет производиться на счет ЦФА. Но откуда возьмутся акции для продажи частным инвесторам?

«Интеррос» может продать свои акции, но тогда его доля станет меньше доли РУСАЛа и Потанин фактически потеряет контроль над «Норникелем». В свободном обращении сейчас 37% акций, среди них 4% Абрамова и Абрамовича, 10% у физ. лиц. Остается 23%, которые судя по всему находятся у различных фондов и инвестиционных компаний. Скорее всего большая часть там недружественных нерезидентов. Видимо, как раз их доля каким-то образом со временем перейдет к частным инвесторам. Может «Норникель» организует обратный выкуп для того, чтобы разместить акции в цифровом виде. Надеюсь, допэмиссию для этого не будут проводить.

Пионер ЦФА

В своей статье про ЦФА я уже писал, что «Норникель» — самая прогрессивная компания РФ в плане цифровых активов. А Потанин учредитель первого оператора ЦФА в России — «Атомайз».

Так, «Норникель» уже выпускал цифровой актив на поставку палладия и цифровые облигации. В августе компания выпустила токен, который стал своеобразной кредитной линией. Владелец токена имеет право на получение денежных средств от «Норникеля». Изначально токен эмитирован в пользу поставщика оборудования. Затем этот токен купил «Росбанк», выступив своеобразным кредитором «Норникеля».

Дальше — больше. «Норникель» оцифровывает квадратные метры в Норильске. Принцип работы я пока плохо понимаю. Потанин сказал, что это подобие ипотеки в цифровом виде, «когда человек покупает не конкретную квартиру с конкретным адресом, а метры и накапливает их как мили».

Каким-то образом эта система должна помочь работникам при переселении в крупные города посредством обмена квартир. Кому, правда, нужны метры в Норильске в обмен на метры в Москве?

Основные выводы:

«Норникель» не испытывает серьезных проблем с экспортом, но на всякий случай прорабатывает альтернативные каналы;

слияния с РУСАЛом пока не будет, акционерное соглашение закончилось. Ждем новой дивполоитики от компании.;

Потанин хочет нарастить долю физ. лиц в акционерном капитале ГМК до 25% (сейчас 10%). В этом будут участвовать работники компании и обычные частные инвесторы. Акции будут выпускать в виде ЦФА, что позволит покупать их частями, как криптовалюту.

«Норникель» продолжает развивать сферу цифровых активов.

Про работу «Норникеля»

По этой теме комментариев было немного, но мы узнали больше о ситуации с экспортом и диалоге с контрагентами.

По итогам 7 месяцев 2022 года структура экспорта не изменилась: 50% поставок в Европу, 20% в Америку. В 2021 году было 53% и 15% соответственно.

При этом «Норникель» готовится переориентироваться на восточные рынки. Это нужно, потому что:

санкционная политика может поменяться в любой момент. Как мы уже поняли на примере нефти и газа, политическая позиция стран Европы стоит превыше экономического благосостояния.

«Норникель» не хочет продавать с дисконтом. Компания хочет избежать ситуации, когда партнеры начнут менять условия заключенных контрактов под предлогом повышенных рисков и будут настаивать на скидках. В таком случае, «Норникель» сможет перенаправить часть продукции на другие рынки.

При этом компании все же хочет сохранить текущую структуру продаж. Переориентация на другие рынки — это дополнительные затраты.

Что касается оборудования, то пока «Норникель» справляется за счет бережливого отношения к технике и ремонта. Проводятся закупки через альтернативные каналы. Но в целом Потанин уверен, что так долго нельзя существовать. Говорит, нужны программы импортозамещения и новые партнеры.

Компания пока придерживается своей стратегии и активно наращивает капитальные затраты, но сроки реализации некоторых проектов могут растянуться.

Мне понравился монолог Потанина об импортозамещении. Он говорит, что крайне важно не допустить изоляции экономики. Что-то мы можем произвести сами, а что-то нет. При этом не все произведенное будет окупаться на внутреннем рынке, нужно экспортировать наши изобретения и налаживать технологические цепочки.

«Тут очень важно не допустить полной изоляции и не сделать ошибку, что импортозамещение — это тактика выживания, а не стратегия развития».

Слияние с РУСАЛом и акционерное соглашение

В июле Потанин заявил, что один из вариантов взаимодействия после окончания действия акционерного соглашения — слияние РУСАЛа и «Норникеля». Подобная идея впервые была предложена Дерипаской еще в 2008 году, но была отвергнута Потаниным. В июльском интервью было отмечено, что у слияния есть свои преимущества.

Но на текущий момент конкретного обсуждения с РУСАЛом не было, судя по всему компания пока не готова к таким переменам. Оно и понятно, за 14 лет многое поменялось. Основная проблема РУСАЛа была в высоком долге. За последние 10 лет долг снизился в два раза.

Тем не менее, Потанин не исключает, что слияние может произойти позже, когда РУСАЛ «созреет».

Потанин также напомнил, что акционерное соглашение в этом году завершается. С большой вероятностью «Норникель» теперь будет рассчитывать дивиденды от свободного денежного потока (FCF). Представители РУСАЛа не делали заявлений относительно новой дивидендной политики, что немного странно, учитывая жесткую позицию Дерипаски по дивидендам в 2020-2021 годах. Есть ощущение, что РУСАЛ добился своих целей от инвестиций в «Норникель» — снижение долговой нагрузки за счет дивидендов. Компания больше не пытается наращивать долю, чтобы иметь больший вес на голосованиях. РУСАЛ даже продал часть акций в рамках обратного выкупа, а свободные средства направляет на увеличение доли в «Русгидро».

Кажется, Дерипаска не собирается бороться за высокие дивиденды. В таком случае, «Норникель» может принять политику о выплате 50% FCF. Я вижу несколько сценариев развития для акционеров «Норникеля»:

РУСАЛ продаст долю в «Норникеле». Правда сейчас достойных покупателей и достойных цен не будет. Придется ждать нормализации политической ситуации, снятия санкций и т.д.

Так как продать в ближайшее время не получится, РУСАЛу придется ждать. По плану после 2025 года капитальные затраты «Норникеля» снизятся и денежный поток вырастет. Это приведет к росту дивидендов в рамках новой дивполитики. В таком случае РУСАЛ может еще пожить за счет «Норникеля» какое-то время.

Слияние компаний. Лично я не вижу в этом особого смысла. Синергии не будет. РУСАЛ с материнской En+ активно развивает экологическую концепцию. «Норникель», в свою очередь, не такой экологичный. Слияние откинет РУСАЛ на несколько лет назад в попытке минимизировать углеродный след.

Народный «капитализм»

Больше всего завирусилась идея Потанина об увеличении доли физических лиц в акционерах «Норникеля». По словам мажоритария в момент приватизации в 90-х около 25% акций было в руках работников ГМК. Но в тот момент народ не понимал преимуществ от владения долей в компании и при первой возможности все продал. Сейчас Потанин хочет «восстановить справедливость» и каким-то образом увеличить долю физ. лиц среди акционеров до 25%, при текущих 10%.

Отчасти упор будет делаться на сотрудниках компании. При этом пока непонятно, будет ли это реализовано в виде поощрений/премий или как в «Росбанке». В «Росбанке» Потанин хочет, чтобы работники стали соинвесторами и сами покупали долю в компании.

Также «Норникель» планирует сделать акции более доступными для частного инвестора. Обычно в таком случае компании делают сплит (дробление). Но Потанин активно продвигает цифровизацию активов и свою платформу «Атомайз». Про ЦФА рассказывал тут. Акции «Норникеля» будут оцифрованы и на них выпустят цифровой актив/токен. В рамках платформы не обязательно покупать целый токен, можно купить часть, по аналогии с криптовалютами. За счет этого и планируется привлечь больше частных инвесторов. Для того, чтобы цифровые акционеры успели насладиться всеми преимуществами от владения токенами, будет введен lock app период. Это, когда вы не можете продать актив в течение какого-то времени после приобретения.

Ранее Потанин решил передать 50% «Росбанка» своему благотворительному фонду и 10% сотрудникам. Одна из целей — снижение санкционного риска. Сработает ли это в ситуации с «Норникелем»? Сложно сказать, смотря каким образом компания собирается увеличивать количество частных инвесторов.

Надо нарастить долю физ. лиц в акционерном капитале до 25%. Частично это будет производиться на счет ЦФА. Но откуда возьмутся акции для продажи частным инвесторам?

«Интеррос» может продать свои акции, но тогда его доля станет меньше доли РУСАЛа и Потанин фактически потеряет контроль над «Норникелем». В свободном обращении сейчас 37% акций, среди них 4% Абрамова и Абрамовича, 10% у физ. лиц. Остается 23%, которые судя по всему находятся у различных фондов и инвестиционных компаний. Скорее всего большая часть там недружественных нерезидентов. Видимо, как раз их доля каким-то образом со временем перейдет к частным инвесторам. Может «Норникель» организует обратный выкуп для того, чтобы разместить акции в цифровом виде. Надеюсь, допэмиссию для этого не будут проводить.

Пионер ЦФА

В своей статье про ЦФА я уже писал, что «Норникель» — самая прогрессивная компания РФ в плане цифровых активов. А Потанин учредитель первого оператора ЦФА в России — «Атомайз».

Так, «Норникель» уже выпускал цифровой актив на поставку палладия и цифровые облигации. В августе компания выпустила токен, который стал своеобразной кредитной линией. Владелец токена имеет право на получение денежных средств от «Норникеля». Изначально токен эмитирован в пользу поставщика оборудования. Затем этот токен купил «Росбанк», выступив своеобразным кредитором «Норникеля».

Дальше — больше. «Норникель» оцифровывает квадратные метры в Норильске. Принцип работы я пока плохо понимаю. Потанин сказал, что это подобие ипотеки в цифровом виде, «когда человек покупает не конкретную квартиру с конкретным адресом, а метры и накапливает их как мили».

Каким-то образом эта система должна помочь работникам при переселении в крупные города посредством обмена квартир. Кому, правда, нужны метры в Норильске в обмен на метры в Москве?

Основные выводы:

«Норникель» не испытывает серьезных проблем с экспортом, но на всякий случай прорабатывает альтернативные каналы;

слияния с РУСАЛом пока не будет, акционерное соглашение закончилось. Ждем новой дивполоитики от компании.;

Потанин хочет нарастить долю физ. лиц в акционерном капитале ГМК до 25% (сейчас 10%). В этом будут участвовать работники компании и обычные частные инвесторы. Акции будут выпускать в виде ЦФА, что позволит покупать их частями, как криптовалюту.

«Норникель» продолжает развивать сферу цифровых активов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба