20 сентября 2022 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● Появляются признаки стабилизации инфляции в странах Запада (на уровне 8-9% в США, на уровне 10% в Британии). При этом денежная масса в реальном выражении сокращается, так как номинальная денежная масса растёт медленнее цен. Это путь в рецессию.

● Денежная масса в Китае в августе выросла на 12,2% - лучший темп с апреля 2016 года. Рост в реальном выражении тоже ускоряется, что позволяет прогнозировать улучшение в экономике Китая.

Экономика России

● Росстат уточнил данные по ВВП за 2 квартал: было -4,0%, стало -4,1%

● По прогнозу ЦБ темпы в третьем квартале (-7,2%) будут хуже, чем во втором, а по нашему прогнозу (+0,6%) – лучше. Кто окажется ближе к истине, узнаем в ближайшее время.

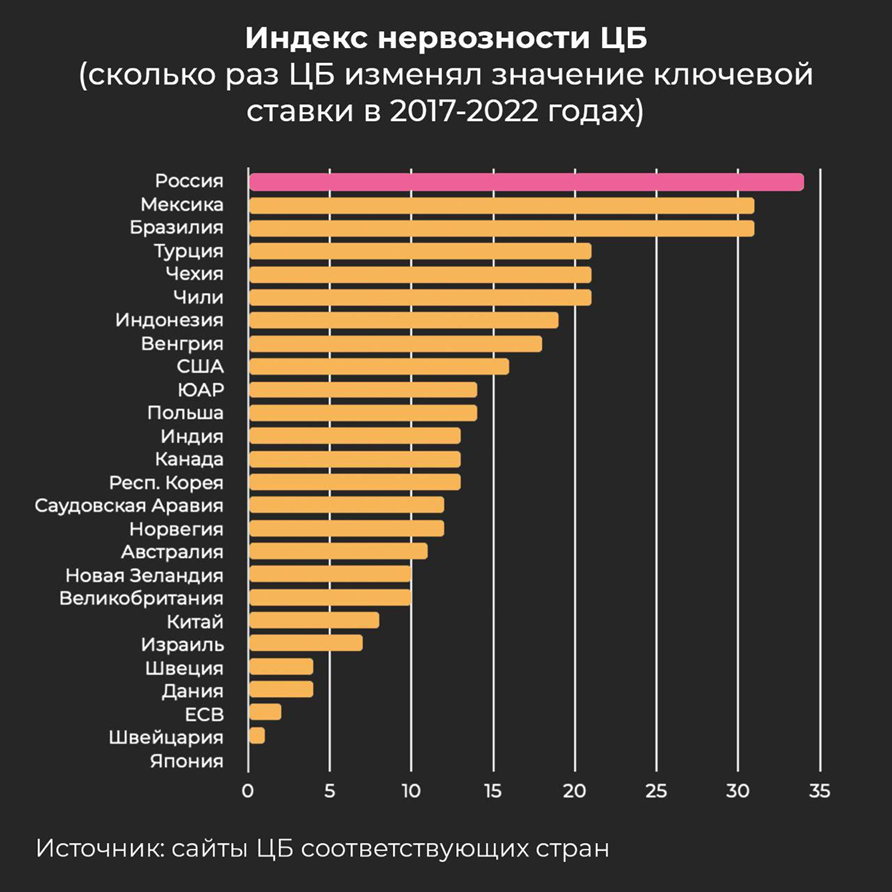

● ЦБ снизил ставку до 7,5% годовых. По количеству изменений ставки с 2017 года (индекс нервозности центробанков) Банк России уверенно удерживает мировое лидерство.

● Снижение ставки ЦБ – явный «проинфляционный фактор». Поэтому на «жалобы» ЦБ на другие проинфляционные факторы, такие как активное финансирование дефицита бюджета, выглядят нелепо.

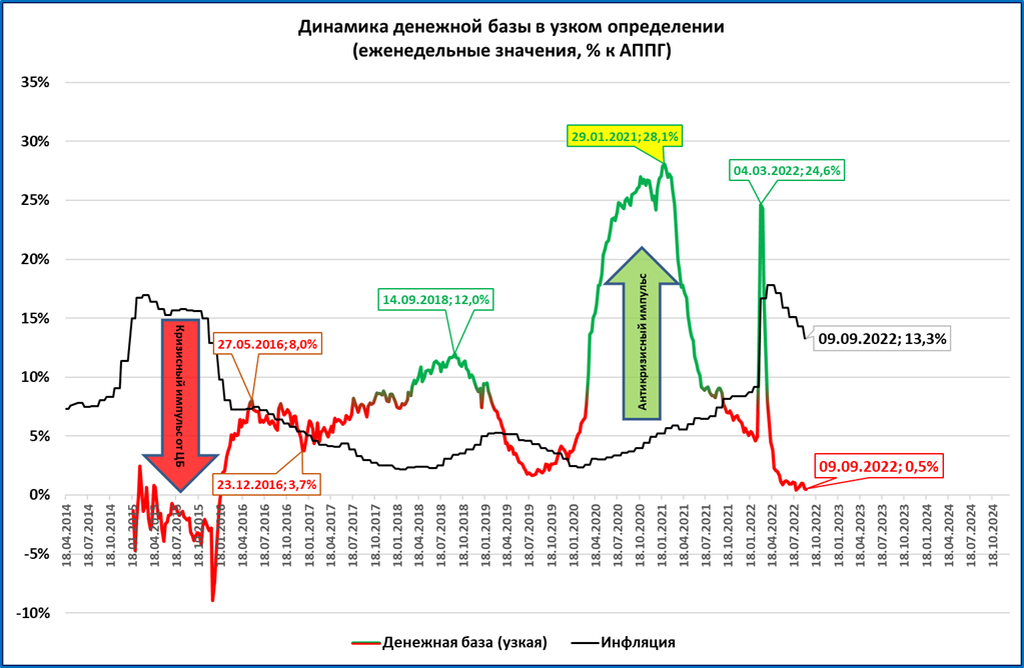

● Узкая денежная база (занимает около 70% в структуре широкой денежной базы) продолжает сокращаться в реальном выражении. Стагнация показателя (рост менее 1% в год) продолжается с 2008 года.

● Широкая денежная база (ДБ) впервые с 1 марта (фактически, с начала СВО) показала номинальный рост (+2,4%). Но этот рост намного ниже инфляции, поэтому в реальном выражении ДБ продолжает сокращаться. Российский ЦБ борется с инфляцией денежным зажимом, повторяя ошибки ФРС и других западных центробанков.

● Инфляция по итогам сентября ожидается на уровне 13,3% (предыдущий прогноз 13,0%)

● ЗВР на минимальных уровнях с марта 2020 года.

МИРОВАЯ ЭКОНОМИКА

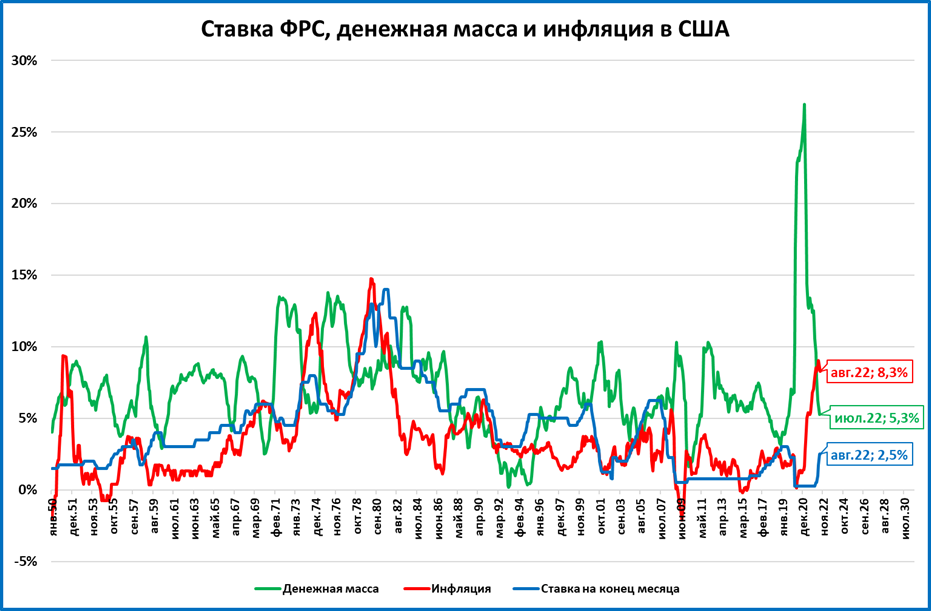

Инфляция в США стабилизируется на уровне 8-9%

Инфляция в США с марта 2022 находится в диапазоне 8,3—9,1%. Можно говорить о некоторой стабилизации роста цен.

Однако, важен не рост цен сам по себе, а его соотношение с ростом денежной массы.

Сейчас деньги (+5,3%) растут медленнее цен (+8,3%), а значит, сокращаются в реальном выражении.

Итоги августа по денежной массе узнаем в конце месяца. Но некоторое представление о дальнейшей динамике денежной массы можно получить.

Федрезерв осенью анонсировал сжатие денежной базы и проводит его в жизнь. Так, денежная база с 6,4 трлн в декабре сократилась до 5,5 трлн. в июле (900 млрд. за 7 месяцев; более 100 млрд. в месяц).

Прогноз: сжатие денежной базы продолжится, рост денежной массы продолжит замедляться.

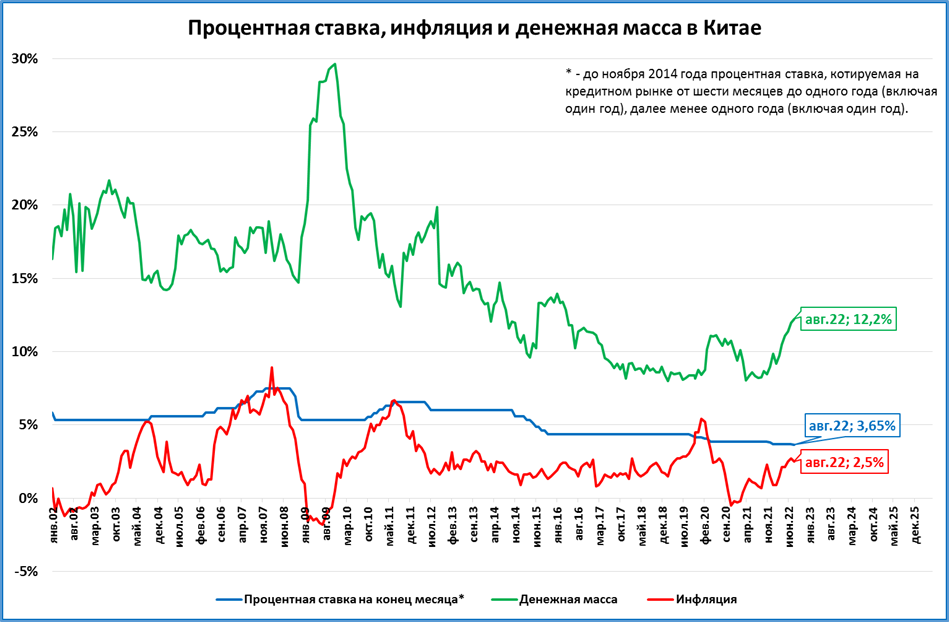

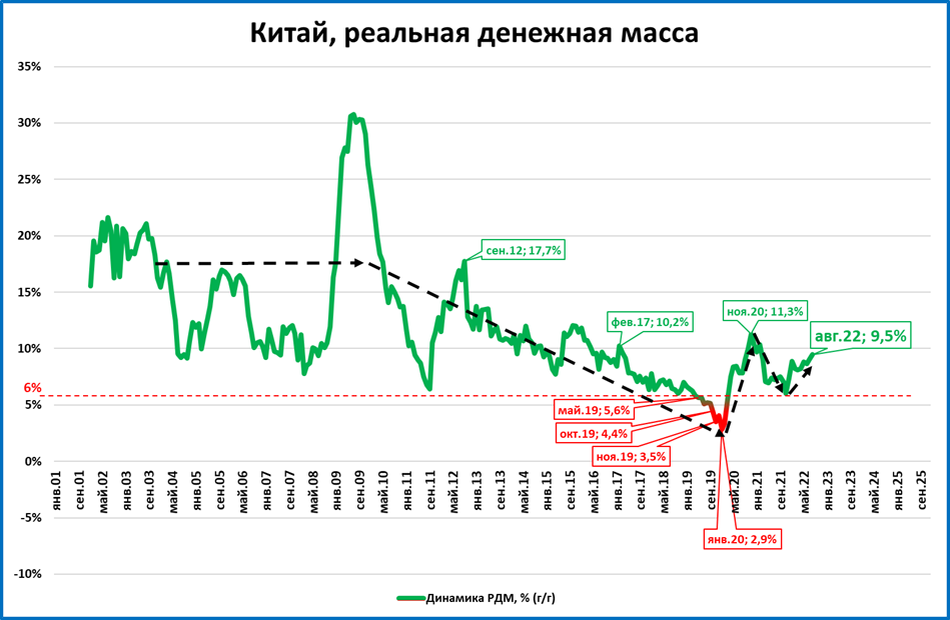

Денежная масса в Китае ускоряется (позитив)

Инфляция в Китае снизилась, а денежная масса продолжила расти, ускоряясь. По итогам августа рост денежной массы составил +12,2% годовых – это рекордные темпы с апреля 2016 года, более чем за 6 лет.

В результате темпы роста реальной денежной массы выросли до +9,5% годовых.

До 2016 года такие и более высокие темпы были обычным явлением (см. график). Однако после 2017 года это всего лишь второй случай, когда темпы РДМ “штурмуют” отметку в 10%.

Резюме: в экономике Китая мы ожидаем рост деловой активности.

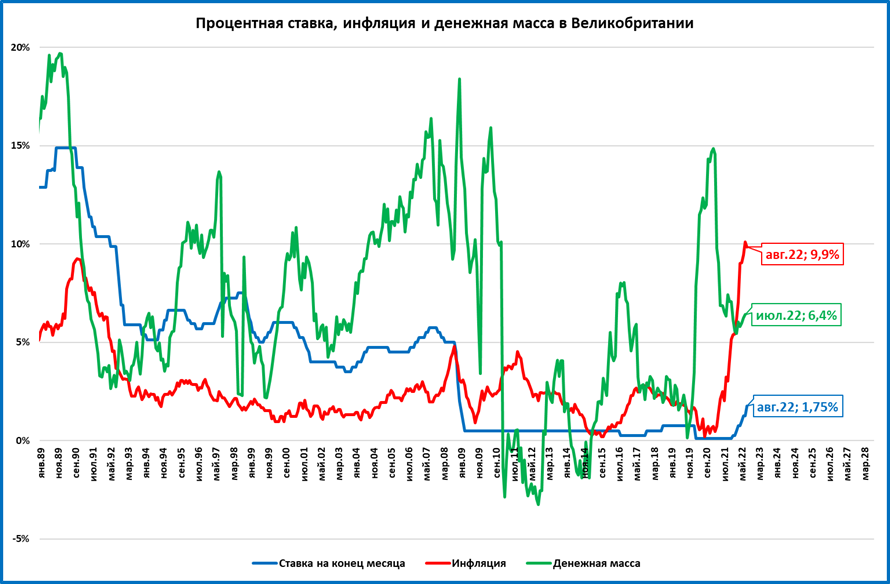

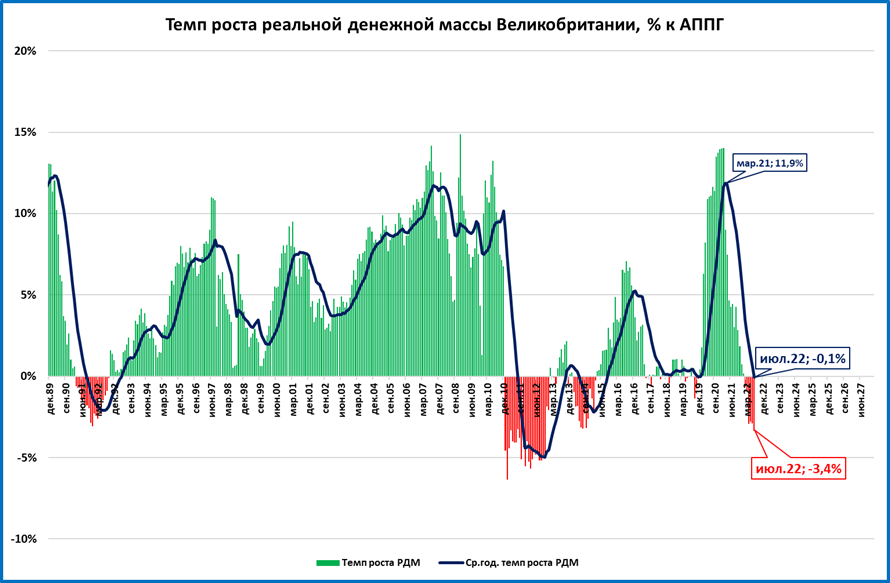

Инфляция в Великобритании сохраняется на уровне 10%

По итогам августа инфляция в Великобритании незначительно (до 9,9%) снизилась (с 10,1% в июле).

В общих чертах ситуация в Великобритании повторяет ситуацию в США и Еврозоне:

Цены растут быстрее, чем денежная масса (= реальная денежная масса сокращается).

Ставки намного ниже инфляции.

Отличие: рост денежной массы в Великобритании ускоряется (с 5,4% в феврале до 6,4% в июле), а в США и Еврозоне – замедляется.

Пока на темпах реальной денежной массы (она по-прежнему сокращается) это особо не сказывалось, так как цены и деньги росли одновременно.

Статистика по денежной массе за август выйдет позже. Если рост продолжится, то темпы падения РДМ могут замедлиться.

ЭКОНОМИКА РОССИИ

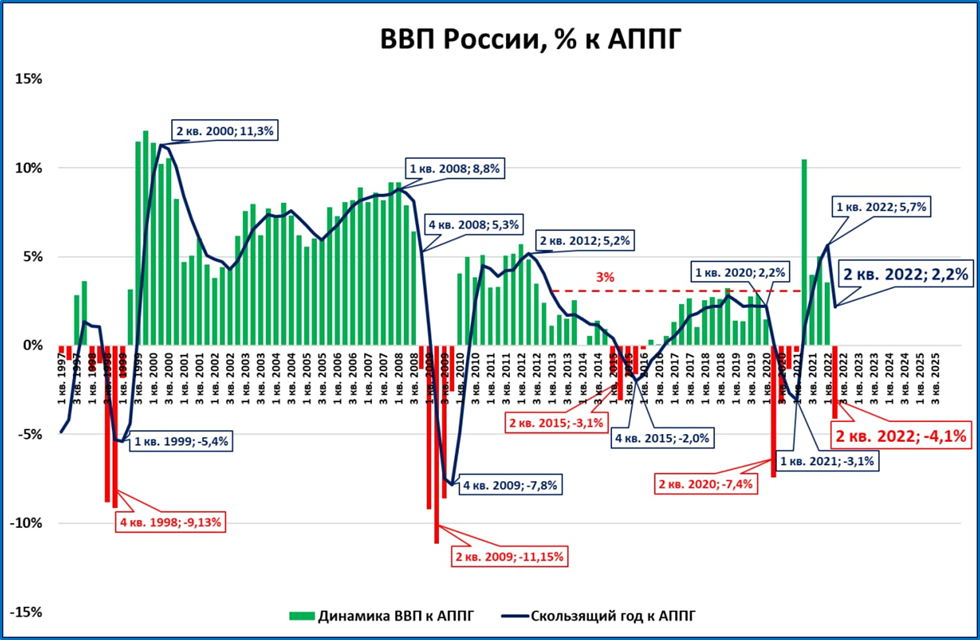

Росстат уточнил ВВП за 2 квартал: было -4%, стало -4,1%

Росстат уточнил ВВП за 2 квартал (было: -3,95%; стало: -4,13%).

ВВП за 4 квартала (скользящий год) сейчас всё еще выше, чем годом ранее: +2,2%. Темп первого полугодия: -0,4%.

Поэтому четырёхквартальный ВВП (график выше) находится в привычном за последнее десятилетие стагнационном коридоре, даже в его верхней части.

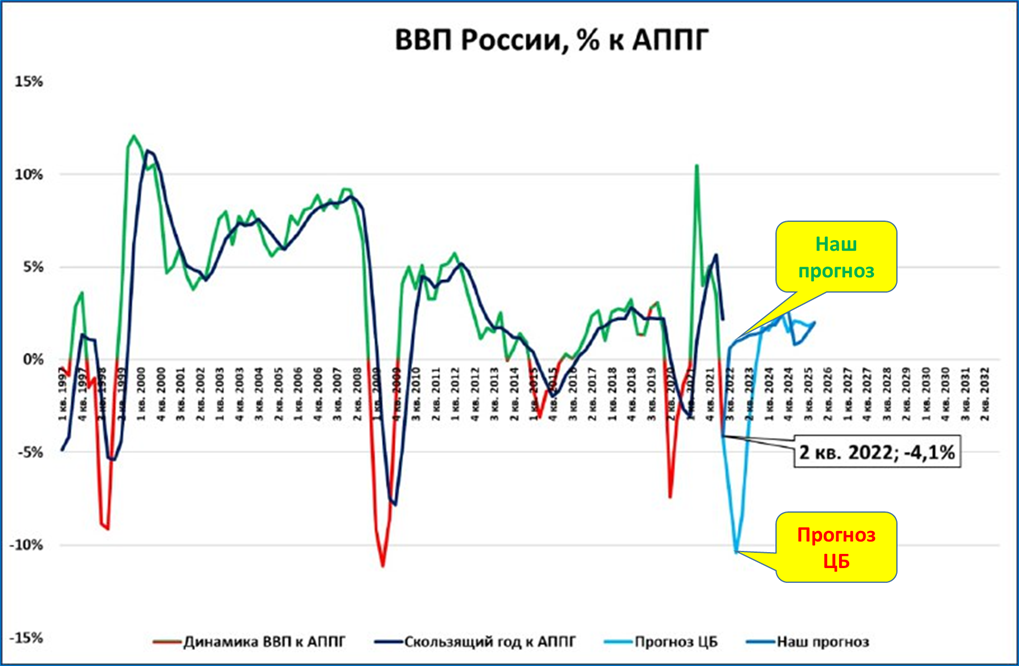

Какой будет динамика ВВП?

Итак, ВВП сократился на 0,4% за первое полугодие. Что дальше?

ЦБ полагает, что в 3 квартале падение усилится до -7,2%, и по итогам 4 квартала ВВП упадёт на 10,3% (голубая прогнозная линия).

Мы, основываясь на динамике реальной денежной массы, полагаем, что ВВП не упадёт, а вырастет, пусть и небольшими темпами +0,6% уже по итогам 3 квартала (синяя прогнозная линия).

Кто ближе к истине, узнаем уже в октябре.

Разнонаправленные прогнозы

ВВП в 3 квартале должен:

— падать на 7,2% по прогнозу ЦБ (голубая линия идёт вниз);

— вырасти на 0,6% по нашему прогнозу (синяя линия идёт вверх).

ЦБ снизил ставку до 7,5% годовых

ЦБ принял решение снизить ключевую ставку на 50 б.п., до 7,5% годовых.

«Динамика деловой активности складывается лучше, чем Банк России предполагал в июле.» - говорится в сообщении.

Напомним, что действующий прогноз ЦБ предполагает усиление падения ВВП в 3 кв. до - 7,2%, и в 4 кв. до - 10,3%. (см. выше «Какой будет динамика ВВП»).

Это диаметрально расходится с нашим прогнозом, предполагающим рост ВВП на 0,6% уже по итогам 3 квартала.

На пресс-конференции по итогам заседания Совета директоров ЦБ было объявлено, что регулятор рассматривает (но пока не сделал этого) возможность коррекции прогноза по годовому ВВП. Традиционно прогноз обновляется к «опорным» заседаниям Совета директоров ЦБ, ближайшее из которых состоится в октябре.

Комментарий:

Вместо того, чтобы воспользоваться ситуацией и, не меняя ставку, смело наращивать количество денег в экономике, ЦБ как ошалелый снижает ставку.

Если бы он делал наоборот, то рост ВВП был бы просто неизбежным.

Впрочем, это не в первый раз, такое же быстрое снижение ЦБ проводил в 2015 году при минимальных темпах роста денежной массы. Именно эта поспешность вместе с низкими темпами роста денежной массы была одной из причин медленного выхода России из кризиса 2015 года. Так, в 2016 году по первым оценкам ЦБ ВВП упал (-0,3%). Лишь позже оценка была пересмотрена и стала положительной (+0,2%).

Отметим, что по «индексу нервозности» (количеству изменений ставки с 2017 года) российский ЦБ уверенно вышел в мировые лидеры.

Простая идея: удерживать ставку высокой, а тонкую настройку производить другими инструментами управления ликвидностью, почему-то руководителям ЦБ пока недоступна.

Вот и получается, что в возможном росте инфляции они на пресс-конференции заранее «обвинили» правительство (финансирование дефицита бюджета добавляет деньги в экономику, так как производится за счёт эмиссии ЦБ в счёт замороженных валютных активов правительства). Но о том, что к росту инфляции приведёт резкое снижение ставки Центробанком, остаётся «за кадром».

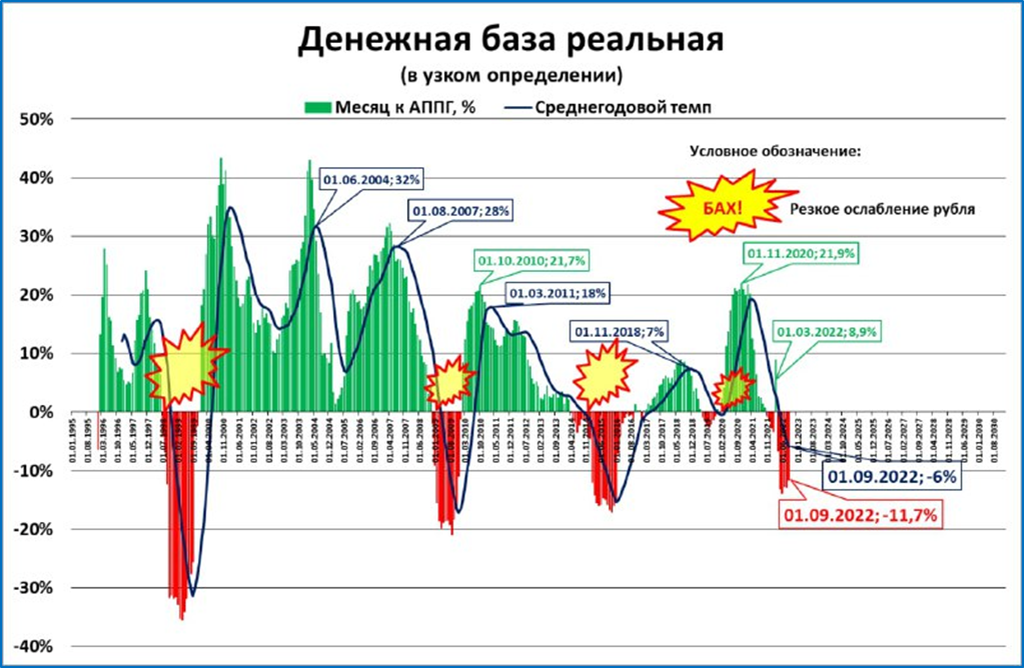

Узкая денежная база продолжает стагнировать с 2008 года

Узкая денежная база на 1 сентября составила 14,335 трлн. рублей.

В рублях 2016 года (реальная УДБ) это выглядит как застой более 10 лет.

● Реальная УДБ сейчас почти неотличима от значений 2008 года (рост с 9 до 10 трлн. более чем за 13 лет - это менее чем 1% в среднем в год).

● Она сейчас меньше, чем в январе 2014 года, более 8 лет назад.

Падение реальной УДБ двузначными темпами продолжается.

Пока текущие значения темпов ниже среднегодовых.

Прогноз на сентябрь негативный. Выше были представлены итоги за август. Поступающая в сентябре информация говорит о том, что улучшения ждать не приходится.

На 9 сентября УДБ выросла на символические 0,5% за год. При ожидаемой инфляции 13,3% это означает падение УДБ в реальном выражении двузначными темпами.

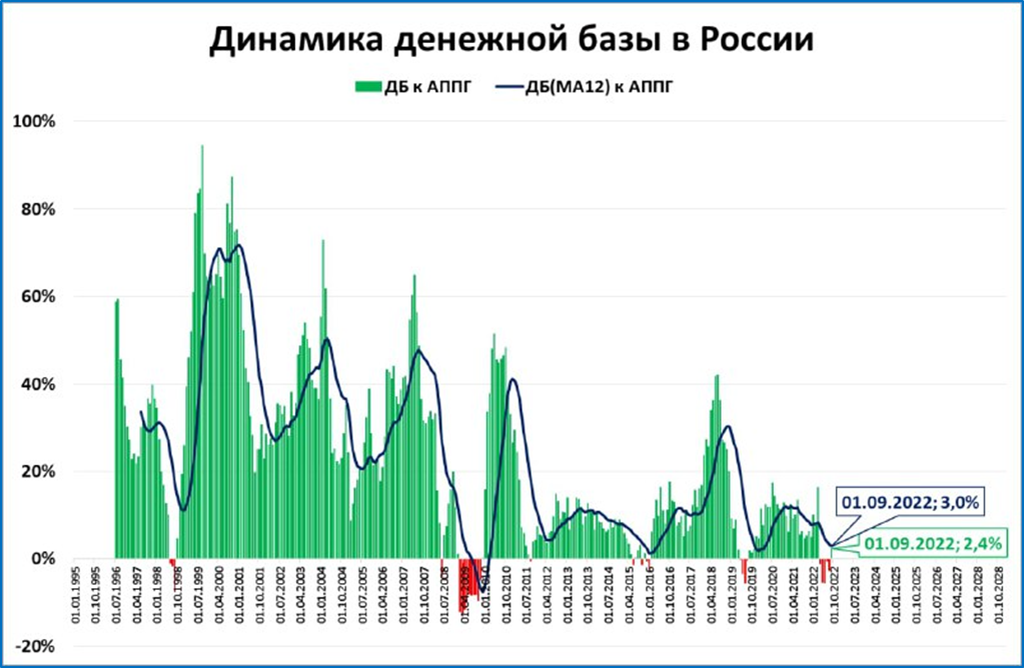

Широкая денежная база: номинальный рост, реальное падение

Денежная база в России по итогам августа составила 19,8 трлн. рублей.

Также впервые с 1 марта (фактически, с начала СВО) денежная база выросла в годовом выражении.

Рост "слабенький", всего на 2,4%, хотя это лучше, чем падение.

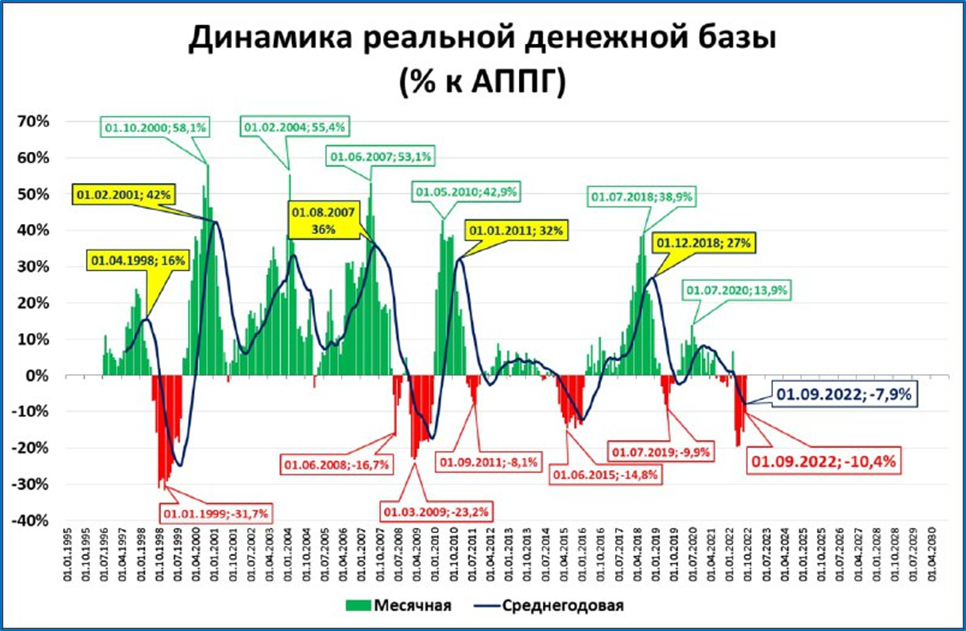

Но это номинальный рост. При инфляции за тот же период 14,1%, в реальном выражении денежная база продолжает сокращаться: -10,4% на 1 сентября.

В реальном выражении ДБ почти неотличима от значений многолетней давности, например, января 2014 года.

Резюме: ЦБ продолжает бороться с инфляцией зажимом денежной базы. Тем самым он повторяет ошибки ФРС.

Прогноз: статистика по узкой денежной базе (занимает около 70% в структуре широкой) говорит о том, что в сентябре сокращение реальной денежной базы продолжается (см. выше).

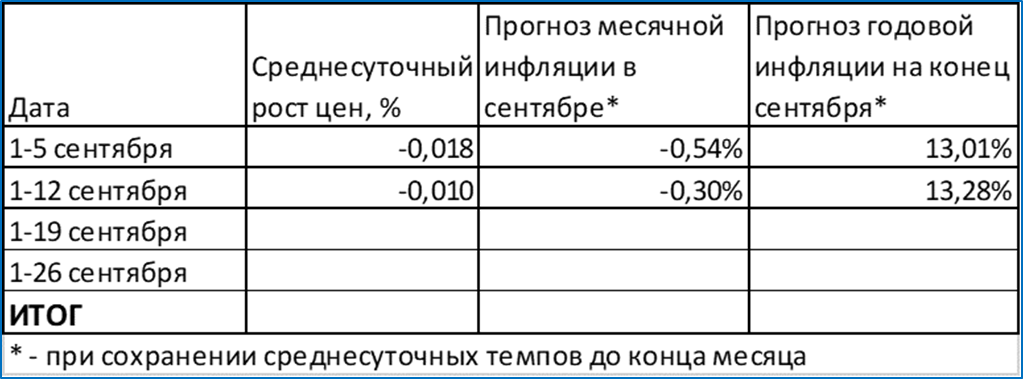

Инфляция по итогам сентября может составить 13,3% годовых

Среднесуточный рост цен с 1 по 12 сентября составил -0,01%.

По итогам сентября годовая инфляция подрастёт до 13,28%, если такой среднесуточный темп продлится до конца месяца.

Меняем свой прогноз с 13 до 13,3% по итогам сентября.

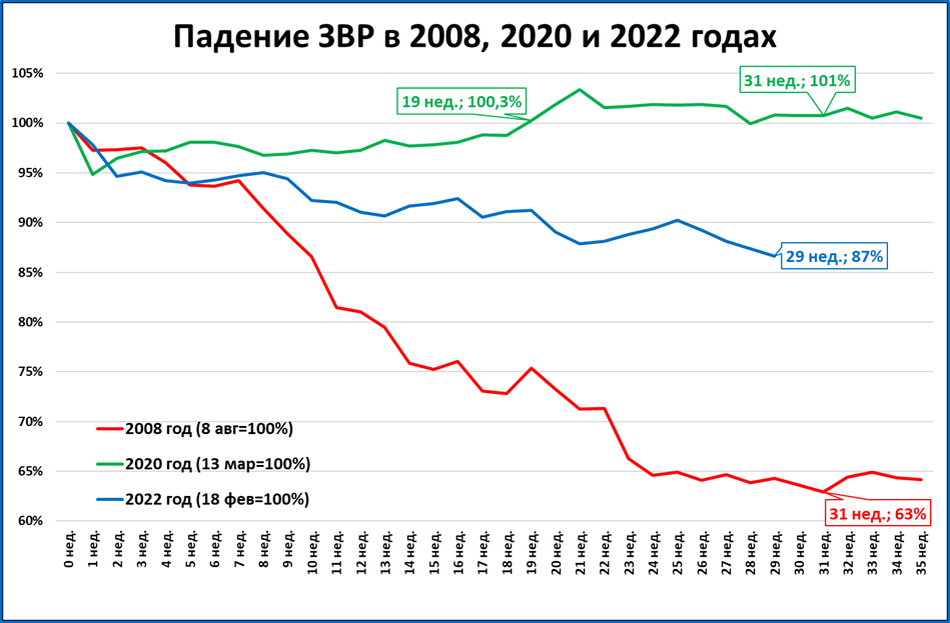

ЗВР установили двухлетний антирекорд

На 9 сентября ЗВР опустились до 557,4 млрд. в пересчёте на доллары США.

Это минимальное значение с марта 2020 года. От максимума 18 февраля 2022 года ЗВР опустились уже на 13%.

Что это значит? По-прежнему считаем, что нынешнее снижение ЗВР не опасно, так как не связано с валютными интервенциями ЦБ. Снижение ЗВР обусловлено курсовыми изменениями: укреплением доллара по отношению к золоту и другим валютам.

Опасность кроется в других действиях ЦБ (см. выше про сокращение реальной денежной базы и снижение ставки).

Мировая экономика

● Появляются признаки стабилизации инфляции в странах Запада (на уровне 8-9% в США, на уровне 10% в Британии). При этом денежная масса в реальном выражении сокращается, так как номинальная денежная масса растёт медленнее цен. Это путь в рецессию.

● Денежная масса в Китае в августе выросла на 12,2% - лучший темп с апреля 2016 года. Рост в реальном выражении тоже ускоряется, что позволяет прогнозировать улучшение в экономике Китая.

Экономика России

● Росстат уточнил данные по ВВП за 2 квартал: было -4,0%, стало -4,1%

● По прогнозу ЦБ темпы в третьем квартале (-7,2%) будут хуже, чем во втором, а по нашему прогнозу (+0,6%) – лучше. Кто окажется ближе к истине, узнаем в ближайшее время.

● ЦБ снизил ставку до 7,5% годовых. По количеству изменений ставки с 2017 года (индекс нервозности центробанков) Банк России уверенно удерживает мировое лидерство.

● Снижение ставки ЦБ – явный «проинфляционный фактор». Поэтому на «жалобы» ЦБ на другие проинфляционные факторы, такие как активное финансирование дефицита бюджета, выглядят нелепо.

● Узкая денежная база (занимает около 70% в структуре широкой денежной базы) продолжает сокращаться в реальном выражении. Стагнация показателя (рост менее 1% в год) продолжается с 2008 года.

● Широкая денежная база (ДБ) впервые с 1 марта (фактически, с начала СВО) показала номинальный рост (+2,4%). Но этот рост намного ниже инфляции, поэтому в реальном выражении ДБ продолжает сокращаться. Российский ЦБ борется с инфляцией денежным зажимом, повторяя ошибки ФРС и других западных центробанков.

● Инфляция по итогам сентября ожидается на уровне 13,3% (предыдущий прогноз 13,0%)

● ЗВР на минимальных уровнях с марта 2020 года.

МИРОВАЯ ЭКОНОМИКА

Инфляция в США стабилизируется на уровне 8-9%

Инфляция в США с марта 2022 находится в диапазоне 8,3—9,1%. Можно говорить о некоторой стабилизации роста цен.

Однако, важен не рост цен сам по себе, а его соотношение с ростом денежной массы.

Сейчас деньги (+5,3%) растут медленнее цен (+8,3%), а значит, сокращаются в реальном выражении.

Итоги августа по денежной массе узнаем в конце месяца. Но некоторое представление о дальнейшей динамике денежной массы можно получить.

Федрезерв осенью анонсировал сжатие денежной базы и проводит его в жизнь. Так, денежная база с 6,4 трлн в декабре сократилась до 5,5 трлн. в июле (900 млрд. за 7 месяцев; более 100 млрд. в месяц).

Прогноз: сжатие денежной базы продолжится, рост денежной массы продолжит замедляться.

Денежная масса в Китае ускоряется (позитив)

Инфляция в Китае снизилась, а денежная масса продолжила расти, ускоряясь. По итогам августа рост денежной массы составил +12,2% годовых – это рекордные темпы с апреля 2016 года, более чем за 6 лет.

В результате темпы роста реальной денежной массы выросли до +9,5% годовых.

До 2016 года такие и более высокие темпы были обычным явлением (см. график). Однако после 2017 года это всего лишь второй случай, когда темпы РДМ “штурмуют” отметку в 10%.

Резюме: в экономике Китая мы ожидаем рост деловой активности.

Инфляция в Великобритании сохраняется на уровне 10%

По итогам августа инфляция в Великобритании незначительно (до 9,9%) снизилась (с 10,1% в июле).

В общих чертах ситуация в Великобритании повторяет ситуацию в США и Еврозоне:

Цены растут быстрее, чем денежная масса (= реальная денежная масса сокращается).

Ставки намного ниже инфляции.

Отличие: рост денежной массы в Великобритании ускоряется (с 5,4% в феврале до 6,4% в июле), а в США и Еврозоне – замедляется.

Пока на темпах реальной денежной массы (она по-прежнему сокращается) это особо не сказывалось, так как цены и деньги росли одновременно.

Статистика по денежной массе за август выйдет позже. Если рост продолжится, то темпы падения РДМ могут замедлиться.

ЭКОНОМИКА РОССИИ

Росстат уточнил ВВП за 2 квартал: было -4%, стало -4,1%

Росстат уточнил ВВП за 2 квартал (было: -3,95%; стало: -4,13%).

ВВП за 4 квартала (скользящий год) сейчас всё еще выше, чем годом ранее: +2,2%. Темп первого полугодия: -0,4%.

Поэтому четырёхквартальный ВВП (график выше) находится в привычном за последнее десятилетие стагнационном коридоре, даже в его верхней части.

Какой будет динамика ВВП?

Итак, ВВП сократился на 0,4% за первое полугодие. Что дальше?

ЦБ полагает, что в 3 квартале падение усилится до -7,2%, и по итогам 4 квартала ВВП упадёт на 10,3% (голубая прогнозная линия).

Мы, основываясь на динамике реальной денежной массы, полагаем, что ВВП не упадёт, а вырастет, пусть и небольшими темпами +0,6% уже по итогам 3 квартала (синяя прогнозная линия).

Кто ближе к истине, узнаем уже в октябре.

Разнонаправленные прогнозы

ВВП в 3 квартале должен:

— падать на 7,2% по прогнозу ЦБ (голубая линия идёт вниз);

— вырасти на 0,6% по нашему прогнозу (синяя линия идёт вверх).

ЦБ снизил ставку до 7,5% годовых

ЦБ принял решение снизить ключевую ставку на 50 б.п., до 7,5% годовых.

«Динамика деловой активности складывается лучше, чем Банк России предполагал в июле.» - говорится в сообщении.

Напомним, что действующий прогноз ЦБ предполагает усиление падения ВВП в 3 кв. до - 7,2%, и в 4 кв. до - 10,3%. (см. выше «Какой будет динамика ВВП»).

Это диаметрально расходится с нашим прогнозом, предполагающим рост ВВП на 0,6% уже по итогам 3 квартала.

На пресс-конференции по итогам заседания Совета директоров ЦБ было объявлено, что регулятор рассматривает (но пока не сделал этого) возможность коррекции прогноза по годовому ВВП. Традиционно прогноз обновляется к «опорным» заседаниям Совета директоров ЦБ, ближайшее из которых состоится в октябре.

Комментарий:

Вместо того, чтобы воспользоваться ситуацией и, не меняя ставку, смело наращивать количество денег в экономике, ЦБ как ошалелый снижает ставку.

Если бы он делал наоборот, то рост ВВП был бы просто неизбежным.

Впрочем, это не в первый раз, такое же быстрое снижение ЦБ проводил в 2015 году при минимальных темпах роста денежной массы. Именно эта поспешность вместе с низкими темпами роста денежной массы была одной из причин медленного выхода России из кризиса 2015 года. Так, в 2016 году по первым оценкам ЦБ ВВП упал (-0,3%). Лишь позже оценка была пересмотрена и стала положительной (+0,2%).

Отметим, что по «индексу нервозности» (количеству изменений ставки с 2017 года) российский ЦБ уверенно вышел в мировые лидеры.

Простая идея: удерживать ставку высокой, а тонкую настройку производить другими инструментами управления ликвидностью, почему-то руководителям ЦБ пока недоступна.

Вот и получается, что в возможном росте инфляции они на пресс-конференции заранее «обвинили» правительство (финансирование дефицита бюджета добавляет деньги в экономику, так как производится за счёт эмиссии ЦБ в счёт замороженных валютных активов правительства). Но о том, что к росту инфляции приведёт резкое снижение ставки Центробанком, остаётся «за кадром».

Узкая денежная база продолжает стагнировать с 2008 года

Узкая денежная база на 1 сентября составила 14,335 трлн. рублей.

В рублях 2016 года (реальная УДБ) это выглядит как застой более 10 лет.

● Реальная УДБ сейчас почти неотличима от значений 2008 года (рост с 9 до 10 трлн. более чем за 13 лет - это менее чем 1% в среднем в год).

● Она сейчас меньше, чем в январе 2014 года, более 8 лет назад.

Падение реальной УДБ двузначными темпами продолжается.

Пока текущие значения темпов ниже среднегодовых.

Прогноз на сентябрь негативный. Выше были представлены итоги за август. Поступающая в сентябре информация говорит о том, что улучшения ждать не приходится.

На 9 сентября УДБ выросла на символические 0,5% за год. При ожидаемой инфляции 13,3% это означает падение УДБ в реальном выражении двузначными темпами.

Широкая денежная база: номинальный рост, реальное падение

Денежная база в России по итогам августа составила 19,8 трлн. рублей.

Также впервые с 1 марта (фактически, с начала СВО) денежная база выросла в годовом выражении.

Рост "слабенький", всего на 2,4%, хотя это лучше, чем падение.

Но это номинальный рост. При инфляции за тот же период 14,1%, в реальном выражении денежная база продолжает сокращаться: -10,4% на 1 сентября.

В реальном выражении ДБ почти неотличима от значений многолетней давности, например, января 2014 года.

Резюме: ЦБ продолжает бороться с инфляцией зажимом денежной базы. Тем самым он повторяет ошибки ФРС.

Прогноз: статистика по узкой денежной базе (занимает около 70% в структуре широкой) говорит о том, что в сентябре сокращение реальной денежной базы продолжается (см. выше).

Инфляция по итогам сентября может составить 13,3% годовых

Среднесуточный рост цен с 1 по 12 сентября составил -0,01%.

По итогам сентября годовая инфляция подрастёт до 13,28%, если такой среднесуточный темп продлится до конца месяца.

Меняем свой прогноз с 13 до 13,3% по итогам сентября.

ЗВР установили двухлетний антирекорд

На 9 сентября ЗВР опустились до 557,4 млрд. в пересчёте на доллары США.

Это минимальное значение с марта 2020 года. От максимума 18 февраля 2022 года ЗВР опустились уже на 13%.

Что это значит? По-прежнему считаем, что нынешнее снижение ЗВР не опасно, так как не связано с валютными интервенциями ЦБ. Снижение ЗВР обусловлено курсовыми изменениями: укреплением доллара по отношению к золоту и другим валютам.

Опасность кроется в других действиях ЦБ (см. выше про сокращение реальной денежной базы и снижение ставки).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба