Сочетание несбалансированного бюджета и высоких мировых цен на сырьевые товары вполне может привести к повышению налогов в нефтегазовом секторе в текущем «бюджетном сезоне». Больше всех подвержен риску Газпром, но вскоре всем, вероятно, придется платить больше.

Главное:

• Правительство РФ хочет получить еще 1,4 трлн руб. от нефтегаза в 2023 г.

• Больше всех подвержен риску Газпром ввиду рекордных цен на газ в Европе

• НОВАТЭКу, возможно, придется платить налог на СПГ

• Нефтяные компании тоже будут платить больше, но эффект меньше

В деталях:

Позитивно для Минфина, негативно для Газпрома, затем НОВАТЭКа и нефтяных компаний

Недавно мы предупреждали, что «правительство может попытаться поднять налоги для нефтегазовых компаний в проекте бюджета, который разрабатывается в сентябре». Как сообщает Коммерсантъ, Минфин действительно хочет привлечь на 1,4 трлн руб. больше доходов от нефтегазовых компаний в 2023 г.

Хотя в выигрыше окажется правительство, наибольший урон, вероятно, понесет Газпром, который может восполнить половину дополнительных поступлений (включая долю Газпром нефти в более высоких налогах на нефть) и может также столкнуться с повышением налогов в долгосрочном плане.

Далее следует НОВАТЭК: удивительно, но в поле зрения попали высокоприоритетные СПГ проекты компании. Нефтяная отрасль пострадает меньше всего, так как предлагаемые повышения временные и незначительны по сравнению с действующими в секторе налогами.

Газпром — повышение пошлин в свете высоких цен на газ

Предлагается повысить экспортную пошлину до 50% при цене реализации выше $300 за млн куб. м, но сохранить существующую ставку 30% для цен ниже этого уровня. По нашим оценкам, это обойдется Газпрому примерно в $11 млрд (660 млрд руб.) в 2023 г. — цены на газ в Европе, вероятно, будут очень высокими в следующем году.

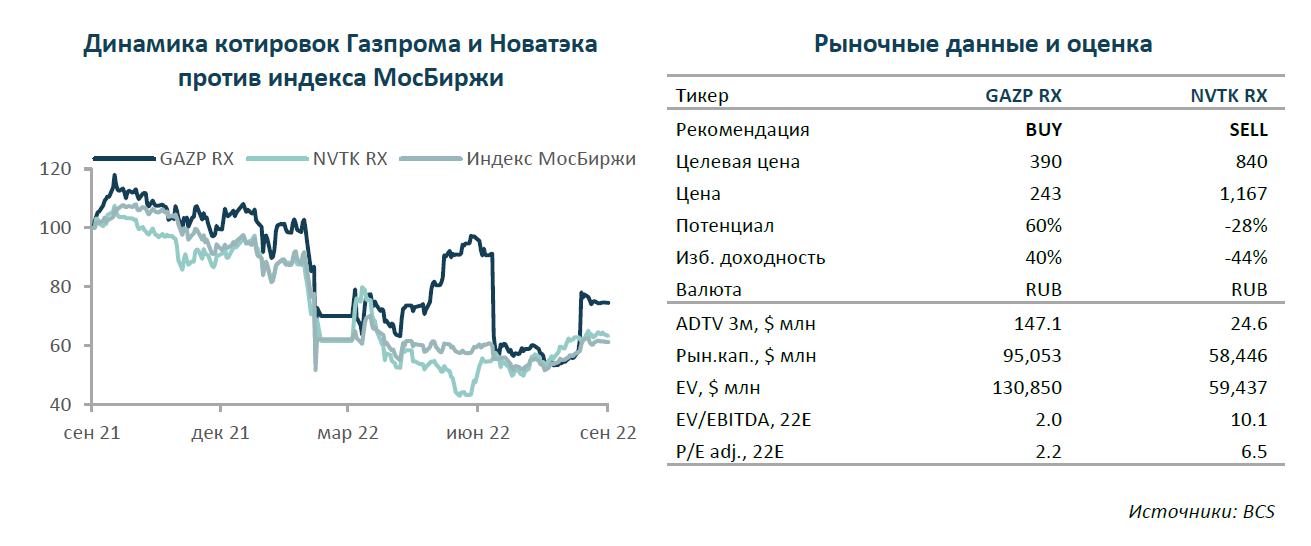

Поскольку наша долгосрочная цена реализации газа составляет $280 за тыс. куб. м, что намного ближе к историческим средним значениям, влияние на нашу целевую цену по DDM будет небольшим — минус 20 руб. на акцию до 370 руб. на акцию полностью за счет краткосрочного сокращения дивидендов. Влияние на дивиденды за 2023 г. будет заметным: при налоге на прибыль 20%, коэффициенте выплат 50% и ожидаемом ослаблении рубля в 2023 г. дивиденд на акцию, по нашим оценкам, снизится на 20%, или 15 руб. на акцию, а дивидендная доходность — на 4%, с 23% до 19%.

НОВАТЭК — неожиданный пересмотр низконалогового статуса СПГ

Минфин в 2023 г. намерен собрать с экспортеров СПГ 200 млрд руб., возможно, через экспортную пошлину. В настоящее время Россия производит около 29 млн т СПГ в год в основном за счет Ямал СПГ НОВАТЭКа (17 млн т) и подконтрольного Газпрому проекта «Сахалин-2» (11 млн т). Однако повышение налогов будет затруднено из-за соглашения России и Китая по Ямал СПГ, в котором прописано обещание не увеличивать налоговую нагрузку на проект, а также из-за статуса СРП «Сахалин-2».

Если будет найден выход, то пропорциональное увеличение налогов от Ямал СПГ составит около 120 млрд руб., или 48 млрд руб. нетто для НОВАТЭКа после учета эффекта налога на прибыль. Это означает снижение дивидендов за 2023 г. на 10%, или 10 руб. на акцию по сравнению с нашими оценками, что приведет к уменьшению DY до 8,3%. Как и в случае с Газпромом, мы полагаем, что влияние на долгосрочную нормализованную прибыль будет значительно менее выраженным.

Нефть — более скромный налог с точки зрения рентабельности, временное влияние

Предложение Минфина для нефти предполагает повышение экспортной пошлины в 2023 г. в 1,5 раза, что увеличит налоговые поступления на 240 млрд руб., после чего она будет полностью отменена в 2024 г. Кроме того, действие недавно введенного скорректированного демпфера на бензин может быть продлено на период 2023–2025 гг., что обеспечит увеличение доходов бюджета на 190 млрд руб. в год.

В целом повышение налога на нефть на 430 млрд руб. в 2023 г. будет равняться примерно $2 увеличения на баррель добытой нефти по сравнению с базовым уровнем в $50 на баррель. С точки зрения рентабельности EBITDA типичной нефтяной компании при прочих равных может сократиться примерно на 5%, а дивиденды — на 4% по сравнению с текущими ожиданиями, при этом мы не видим практически никакого влияния в долгосрочном плане.

Главное:

• Правительство РФ хочет получить еще 1,4 трлн руб. от нефтегаза в 2023 г.

• Больше всех подвержен риску Газпром ввиду рекордных цен на газ в Европе

• НОВАТЭКу, возможно, придется платить налог на СПГ

• Нефтяные компании тоже будут платить больше, но эффект меньше

В деталях:

Позитивно для Минфина, негативно для Газпрома, затем НОВАТЭКа и нефтяных компаний

Недавно мы предупреждали, что «правительство может попытаться поднять налоги для нефтегазовых компаний в проекте бюджета, который разрабатывается в сентябре». Как сообщает Коммерсантъ, Минфин действительно хочет привлечь на 1,4 трлн руб. больше доходов от нефтегазовых компаний в 2023 г.

Хотя в выигрыше окажется правительство, наибольший урон, вероятно, понесет Газпром, который может восполнить половину дополнительных поступлений (включая долю Газпром нефти в более высоких налогах на нефть) и может также столкнуться с повышением налогов в долгосрочном плане.

Далее следует НОВАТЭК: удивительно, но в поле зрения попали высокоприоритетные СПГ проекты компании. Нефтяная отрасль пострадает меньше всего, так как предлагаемые повышения временные и незначительны по сравнению с действующими в секторе налогами.

Газпром — повышение пошлин в свете высоких цен на газ

Предлагается повысить экспортную пошлину до 50% при цене реализации выше $300 за млн куб. м, но сохранить существующую ставку 30% для цен ниже этого уровня. По нашим оценкам, это обойдется Газпрому примерно в $11 млрд (660 млрд руб.) в 2023 г. — цены на газ в Европе, вероятно, будут очень высокими в следующем году.

Поскольку наша долгосрочная цена реализации газа составляет $280 за тыс. куб. м, что намного ближе к историческим средним значениям, влияние на нашу целевую цену по DDM будет небольшим — минус 20 руб. на акцию до 370 руб. на акцию полностью за счет краткосрочного сокращения дивидендов. Влияние на дивиденды за 2023 г. будет заметным: при налоге на прибыль 20%, коэффициенте выплат 50% и ожидаемом ослаблении рубля в 2023 г. дивиденд на акцию, по нашим оценкам, снизится на 20%, или 15 руб. на акцию, а дивидендная доходность — на 4%, с 23% до 19%.

НОВАТЭК — неожиданный пересмотр низконалогового статуса СПГ

Минфин в 2023 г. намерен собрать с экспортеров СПГ 200 млрд руб., возможно, через экспортную пошлину. В настоящее время Россия производит около 29 млн т СПГ в год в основном за счет Ямал СПГ НОВАТЭКа (17 млн т) и подконтрольного Газпрому проекта «Сахалин-2» (11 млн т). Однако повышение налогов будет затруднено из-за соглашения России и Китая по Ямал СПГ, в котором прописано обещание не увеличивать налоговую нагрузку на проект, а также из-за статуса СРП «Сахалин-2».

Если будет найден выход, то пропорциональное увеличение налогов от Ямал СПГ составит около 120 млрд руб., или 48 млрд руб. нетто для НОВАТЭКа после учета эффекта налога на прибыль. Это означает снижение дивидендов за 2023 г. на 10%, или 10 руб. на акцию по сравнению с нашими оценками, что приведет к уменьшению DY до 8,3%. Как и в случае с Газпромом, мы полагаем, что влияние на долгосрочную нормализованную прибыль будет значительно менее выраженным.

Нефть — более скромный налог с точки зрения рентабельности, временное влияние

Предложение Минфина для нефти предполагает повышение экспортной пошлины в 2023 г. в 1,5 раза, что увеличит налоговые поступления на 240 млрд руб., после чего она будет полностью отменена в 2024 г. Кроме того, действие недавно введенного скорректированного демпфера на бензин может быть продлено на период 2023–2025 гг., что обеспечит увеличение доходов бюджета на 190 млрд руб. в год.

В целом повышение налога на нефть на 430 млрд руб. в 2023 г. будет равняться примерно $2 увеличения на баррель добытой нефти по сравнению с базовым уровнем в $50 на баррель. С точки зрения рентабельности EBITDA типичной нефтяной компании при прочих равных может сократиться примерно на 5%, а дивиденды — на 4% по сравнению с текущими ожиданиями, при этом мы не видим практически никакого влияния в долгосрочном плане.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба