Группа «М.Видео-Эльдорадо» (MVID) — ведущая российская компания в сфере электронной коммерции и розничной торговли электроникой и бытовой техникой. По состоянию на 30 июня 2022 г. объединяет 1248 магазинов в 369 городах России: 601 магазин под брендом «М.Видео» и 647 — под брендом «Эльдорадо».

В этой статье разберём отчётность группы по МСФО за I полугодие 2022 г. и проанализируем, как бизнес смог адаптироваться к новым экономическим условиям.

Финансовые и операционные показатели «М.Видео-Эльдорадо»

Общие продажи (GMV) компании продолжают расти, однако динамика ожидаемо замедлилась. В I полугодии 2022 г. показатель GMV вырос на 1,55% — до 262 млрд руб. год к году, против роста на 24% в I полугодии 2021 г. При этом в II квартале 2022 г. показатель GMV снизился на 29,2% — до 85,04 млрд руб.

Также существенно замедлилась динамика роста по всем каналам выдачи товаров относительно результатов 2021 г., что свидетельствует о сокращении самих продаж.

Динамика общих продаж «М.Видео-Эльдорадо». Источник: отчётность компании по МСФО

Сокращение покупок подтверждается и большим расхождением в динамике роста GMV и среднего чека, который увеличился на 22% год к году и составил 10 967 руб. против роста GMV на 1,5%.

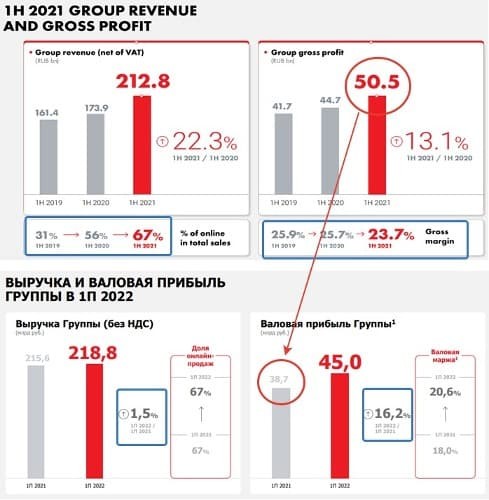

Выручка и валовая прибыль компании также значительно сократили динамику прироста. Если в 2021 г. показатели прироста выручки были двузначными, то в 2022 г. общая выручка увеличилась лишь на 1,5%. Валовая прибыль, по данным за I полугодие прошлого года, составляла 50,5 млрд руб., а за первые 6 месяцев 2022 г. снизилась до 38,7 млрд руб.

В комментариях к отчёту говорится: «В отчётность за 2021 г. были внесены корректировки по исключению из результатов I полугодия оценочных начислений бонусов Поставщиков, неподтверждённых впоследствии, прибыли от продажи маркетплейса goods.ru и дохода, полученного в связи с прощением субсидированного кредита, полученного в 2020 г. в рамках программы государственной поддержки отраслей, наиболее пострадавших от пандемии. Суммарный объём единовременных операций составляет 6,1 млрд руб.».

Таким образом, если отталкиваться от прошлогодней отчётности, то валовая прибыль компании не выросла на 16,2%, а наоборот, снизилась на 10,89%.

Выручка и валовая прибыль «М.Видео-Эльдорадо» за 2021 и 2022 гг. Источник: отчётность компании по МСФО

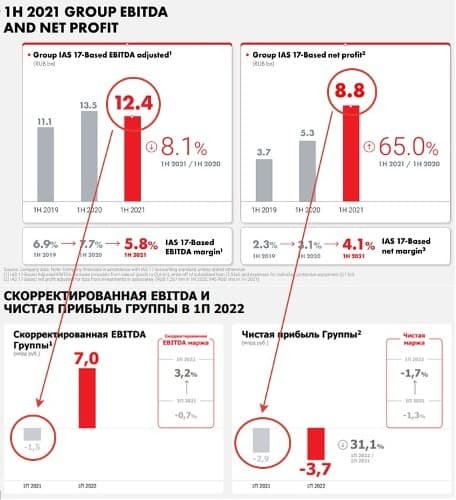

Скорректированная EBITDA и чистая прибыль «М.Видео-Эльдорадо» за 2021 и 2022 гг. Источник: отчётность компании по МСФО

Включение неподтверждённых данных и непрофильных доходов в отчёт за 2021 г. воспринимается как манипуляция цифрами для создания более презентабельной картины. Тем более что в апреле 2022 г. стало известно, что основной акционер компании Саид Гуцериев, который контролирует 60,4% ценных бумаг группы, намерен до конца текущего года продать акции «М.Видео-Эльдорадо». И покупатели уже найдены.

Расходы «М.Видео-Эльдорадо»

Компании удалось снизить расходную часть бизнеса за счёт сокращения расходов на персонал, маркетинг и банковские услуги. При этом затраты на аренду и безопасность выросли.

Коммерческие, общехозяйственные и административные расходы «М.Видео-Эльдорадо». Источник: отчётность компании по МСФО

Сокращение расходов на маркетинг и персонал вызывает вопросы. Ведь компания активно наращивает онлайн-торговлю, а маркетинг в этой сфере крайне важен для привлечения новых пользователей. Ozon (OZON), «Яндекс» (YNDX), «СберМаркет» и прочие представители рынка развиваются, и борьба за клиентов ужесточается.

Кроме того, у «М.Видео-Эльдорадо» растёт себестоимость реализованных товаров, причём такими темпами, которые опережают рост выручки. Это также можно отметить как негативный финансовый фактор, влияющий на доходность компании.

Финансовые показатели «М.Видео-Эльдорадо». Источник: TradingView

По состоянию на 30 июня 2022 г. общий долг группы вырос на 2,9 млрд руб. в годовом выражении — до 70,8 млрд руб. Денежные средства и их эквиваленты на конец отчётного периода снизились на 9,2 млрд руб. по сравнению с 31 декабря 2021 г. — до 2,9 млрд руб.

Чистый долг увеличился на 3,94 млрд руб. — до 67,93 млрд руб. Все долговые обязательства компании номинированы в рублях. Коэффициент «чистый долг / скорректированная EBITDA» по итогам I полугодия составил 2,3.

Дивиденды «М.Видео-Эльдорадо»

Ранее компания сообщала, что намерена осуществлять дивидендные выплаты два раза в год, однако реализовать планы ей пока не удалось.

Календарь выплаты дивидендов «М.Видео-Эльдорадо». Источник: «Открытие Инвестиции»

23 июня 2022 г. общее собрание акционеров решило не распределять по итогам 2021 г. оставшуюся часть чистой прибыли и дивиденды не выплачивать.

Согласно заявлению финансового директора компании Анны Гармановой, вопрос о выплате дивидендов за 2022 г. также остаётся открытым на фоне сохраняющейся неопределённости на рынке.

Дивидендная политика «М.Видео-Эльдорадо» предусматривает направление на дивиденды не менее 100% чистой прибыли по МСФО при условии значения показателя «чистый долг / EBITDA» на конец последнего отчётного года на уровне 2 или менее. При значении показателя выше 2 уровень выплаты дивидендов будет определяться с учётом факторов, актуальных для совета директоров на момент принятия решения.

На данный момент показатель «чистый долг / EBITDA» превышает 2,3, и он постепенно снижается за счёт уменьшения долговой нагрузки и роста EBITDA.

Долговая нагрузка «М.Видео-Эльдорадо». Источник: отчётность компании по МСФО

Однако, согласно прогнозам, уже в следующем году общий долг компании может вырасти на 32,14% — до 29,6 млрд руб., что приведёт к росту показателя «чистый долг / EBITDA». Учитывая это, вероятность выплаты дивидендов компании за 2022 и 2023 гг. низкая.

Стоит ли сейчас покупать акции «М. Видео»?

Компания вынуждена вести бизнес не в лучших условиях, однако, согласно заявлениям руководства, успешно к ним адаптируется.

В качестве дивидендной истории акции «М.Видео-Эльдорадо» в среднесрочной перспективе не представляют интереса. Более того, пока компания даже не может похвастаться стабильной динамикой роста дивидендных выплат.

Также определённые сомнения в ближайших перспективах бизнеса вызывает и стремление основного акционера компании продать весь пакет акций.

По оценкам аналитиков, спрос на бытовую технику постепенно восстанавливается, и это окажет поддержку компании. Но и конкуренция в этой отрасли со стороны маркетплейсов тоже растёт.

Многие участники рынка считают, что акции «М.Видео-Эльдорадо» перепроданы, и видят в них потенциал роста. Однако хороших драйверов для него пока нет. В день публикации отчёта акции потеряли около 2,5%, упав до 230 руб., и продолжили падение, потеряв к середине сентября ещё 6%.

Динамика изменения стоимости акций «М.Видео-Эльдорадо», 2016–2022. Источник: TradingView

Для принятия взвешенного решения о приобретении акций «М.Видео-Эльдорадо» в свой портфель лучше дождаться следующих отчётов компании.

В этой статье разберём отчётность группы по МСФО за I полугодие 2022 г. и проанализируем, как бизнес смог адаптироваться к новым экономическим условиям.

Финансовые и операционные показатели «М.Видео-Эльдорадо»

Общие продажи (GMV) компании продолжают расти, однако динамика ожидаемо замедлилась. В I полугодии 2022 г. показатель GMV вырос на 1,55% — до 262 млрд руб. год к году, против роста на 24% в I полугодии 2021 г. При этом в II квартале 2022 г. показатель GMV снизился на 29,2% — до 85,04 млрд руб.

Также существенно замедлилась динамика роста по всем каналам выдачи товаров относительно результатов 2021 г., что свидетельствует о сокращении самих продаж.

Динамика общих продаж «М.Видео-Эльдорадо». Источник: отчётность компании по МСФО

Сокращение покупок подтверждается и большим расхождением в динамике роста GMV и среднего чека, который увеличился на 22% год к году и составил 10 967 руб. против роста GMV на 1,5%.

Выручка и валовая прибыль компании также значительно сократили динамику прироста. Если в 2021 г. показатели прироста выручки были двузначными, то в 2022 г. общая выручка увеличилась лишь на 1,5%. Валовая прибыль, по данным за I полугодие прошлого года, составляла 50,5 млрд руб., а за первые 6 месяцев 2022 г. снизилась до 38,7 млрд руб.

В комментариях к отчёту говорится: «В отчётность за 2021 г. были внесены корректировки по исключению из результатов I полугодия оценочных начислений бонусов Поставщиков, неподтверждённых впоследствии, прибыли от продажи маркетплейса goods.ru и дохода, полученного в связи с прощением субсидированного кредита, полученного в 2020 г. в рамках программы государственной поддержки отраслей, наиболее пострадавших от пандемии. Суммарный объём единовременных операций составляет 6,1 млрд руб.».

Таким образом, если отталкиваться от прошлогодней отчётности, то валовая прибыль компании не выросла на 16,2%, а наоборот, снизилась на 10,89%.

Выручка и валовая прибыль «М.Видео-Эльдорадо» за 2021 и 2022 гг. Источник: отчётность компании по МСФО

Скорректированная EBITDA и чистая прибыль «М.Видео-Эльдорадо» за 2021 и 2022 гг. Источник: отчётность компании по МСФО

Включение неподтверждённых данных и непрофильных доходов в отчёт за 2021 г. воспринимается как манипуляция цифрами для создания более презентабельной картины. Тем более что в апреле 2022 г. стало известно, что основной акционер компании Саид Гуцериев, который контролирует 60,4% ценных бумаг группы, намерен до конца текущего года продать акции «М.Видео-Эльдорадо». И покупатели уже найдены.

Расходы «М.Видео-Эльдорадо»

Компании удалось снизить расходную часть бизнеса за счёт сокращения расходов на персонал, маркетинг и банковские услуги. При этом затраты на аренду и безопасность выросли.

Коммерческие, общехозяйственные и административные расходы «М.Видео-Эльдорадо». Источник: отчётность компании по МСФО

Сокращение расходов на маркетинг и персонал вызывает вопросы. Ведь компания активно наращивает онлайн-торговлю, а маркетинг в этой сфере крайне важен для привлечения новых пользователей. Ozon (OZON), «Яндекс» (YNDX), «СберМаркет» и прочие представители рынка развиваются, и борьба за клиентов ужесточается.

Кроме того, у «М.Видео-Эльдорадо» растёт себестоимость реализованных товаров, причём такими темпами, которые опережают рост выручки. Это также можно отметить как негативный финансовый фактор, влияющий на доходность компании.

Финансовые показатели «М.Видео-Эльдорадо». Источник: TradingView

По состоянию на 30 июня 2022 г. общий долг группы вырос на 2,9 млрд руб. в годовом выражении — до 70,8 млрд руб. Денежные средства и их эквиваленты на конец отчётного периода снизились на 9,2 млрд руб. по сравнению с 31 декабря 2021 г. — до 2,9 млрд руб.

Чистый долг увеличился на 3,94 млрд руб. — до 67,93 млрд руб. Все долговые обязательства компании номинированы в рублях. Коэффициент «чистый долг / скорректированная EBITDA» по итогам I полугодия составил 2,3.

Дивиденды «М.Видео-Эльдорадо»

Ранее компания сообщала, что намерена осуществлять дивидендные выплаты два раза в год, однако реализовать планы ей пока не удалось.

Календарь выплаты дивидендов «М.Видео-Эльдорадо». Источник: «Открытие Инвестиции»

23 июня 2022 г. общее собрание акционеров решило не распределять по итогам 2021 г. оставшуюся часть чистой прибыли и дивиденды не выплачивать.

Согласно заявлению финансового директора компании Анны Гармановой, вопрос о выплате дивидендов за 2022 г. также остаётся открытым на фоне сохраняющейся неопределённости на рынке.

Дивидендная политика «М.Видео-Эльдорадо» предусматривает направление на дивиденды не менее 100% чистой прибыли по МСФО при условии значения показателя «чистый долг / EBITDA» на конец последнего отчётного года на уровне 2 или менее. При значении показателя выше 2 уровень выплаты дивидендов будет определяться с учётом факторов, актуальных для совета директоров на момент принятия решения.

На данный момент показатель «чистый долг / EBITDA» превышает 2,3, и он постепенно снижается за счёт уменьшения долговой нагрузки и роста EBITDA.

Долговая нагрузка «М.Видео-Эльдорадо». Источник: отчётность компании по МСФО

Однако, согласно прогнозам, уже в следующем году общий долг компании может вырасти на 32,14% — до 29,6 млрд руб., что приведёт к росту показателя «чистый долг / EBITDA». Учитывая это, вероятность выплаты дивидендов компании за 2022 и 2023 гг. низкая.

Стоит ли сейчас покупать акции «М. Видео»?

Компания вынуждена вести бизнес не в лучших условиях, однако, согласно заявлениям руководства, успешно к ним адаптируется.

В качестве дивидендной истории акции «М.Видео-Эльдорадо» в среднесрочной перспективе не представляют интереса. Более того, пока компания даже не может похвастаться стабильной динамикой роста дивидендных выплат.

Также определённые сомнения в ближайших перспективах бизнеса вызывает и стремление основного акционера компании продать весь пакет акций.

По оценкам аналитиков, спрос на бытовую технику постепенно восстанавливается, и это окажет поддержку компании. Но и конкуренция в этой отрасли со стороны маркетплейсов тоже растёт.

Многие участники рынка считают, что акции «М.Видео-Эльдорадо» перепроданы, и видят в них потенциал роста. Однако хороших драйверов для него пока нет. В день публикации отчёта акции потеряли около 2,5%, упав до 230 руб., и продолжили падение, потеряв к середине сентября ещё 6%.

Динамика изменения стоимости акций «М.Видео-Эльдорадо», 2016–2022. Источник: TradingView

Для принятия взвешенного решения о приобретении акций «М.Видео-Эльдорадо» в свой портфель лучше дождаться следующих отчётов компании.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба