С февраля цены на красную рыбу в РФ выросли в среднем на 40%, что делает акции «ИНАРКТИКА» (прежнее название: «Русская Аквакультура») интересными для рассмотрения. В статье разберем бизнес компании и его особенности, поговорим о перспективах расширения производственных мощностей и влиянии цен на будущие доходы.

О бизнесе, его особенностях и рисках

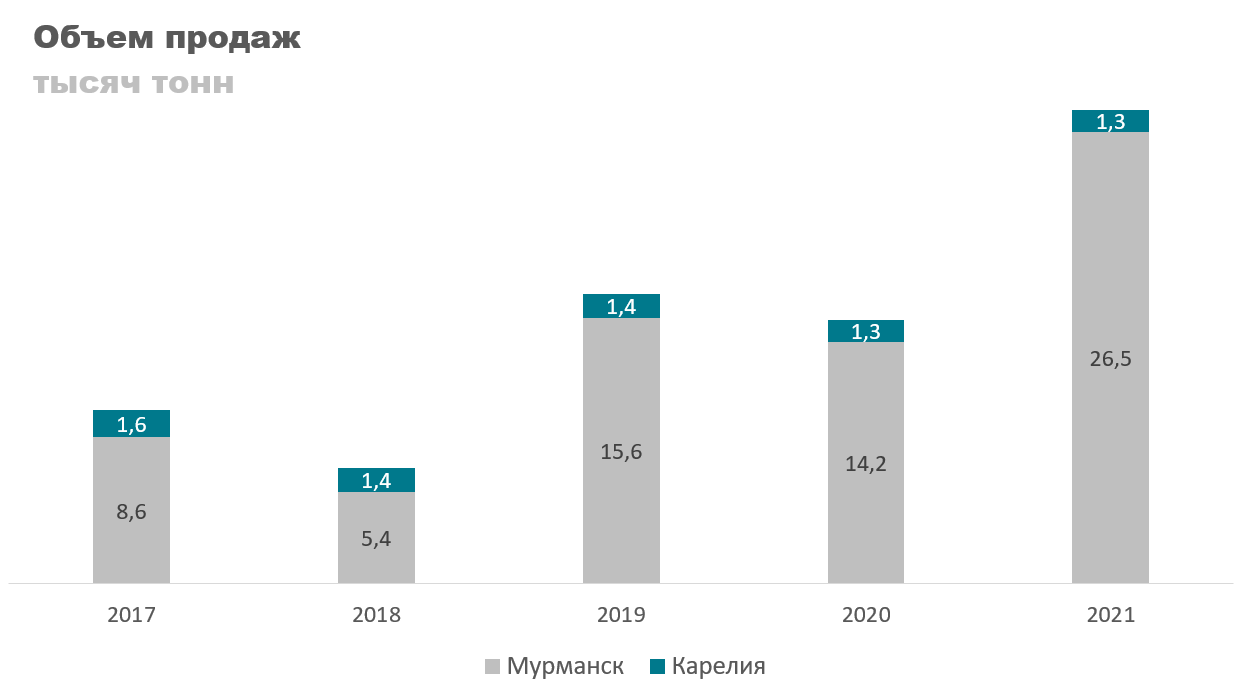

ПАО «ИНАРКТИКА» — российский производитель лосося и форели. Компании принадлежат три смолтовых завода в Норвегии, в них выращивается молодой лосось, который в последствии идет на рыбные фермы в Россию для откорма. Всего таких ферм на данный момент девять, все они находятся на берегу Баренцева моря в Мурманской области. Потенциальных участков для выращивания рыбы - 36 штук, из них 9 уже задействованы и 7 зарыблены по состоянию на конец 2021 года.

В среднем от зарыбления участка до вылова рыбы должно пройти от 23 до 28 месяцев. В годовом отчете менеджмент сообщает о зарыблении четырех новых участков в 2021 году и начале отлова рыбы из них уже в августе 2022 года, что намекает на потенциальное увеличение объема продаж.

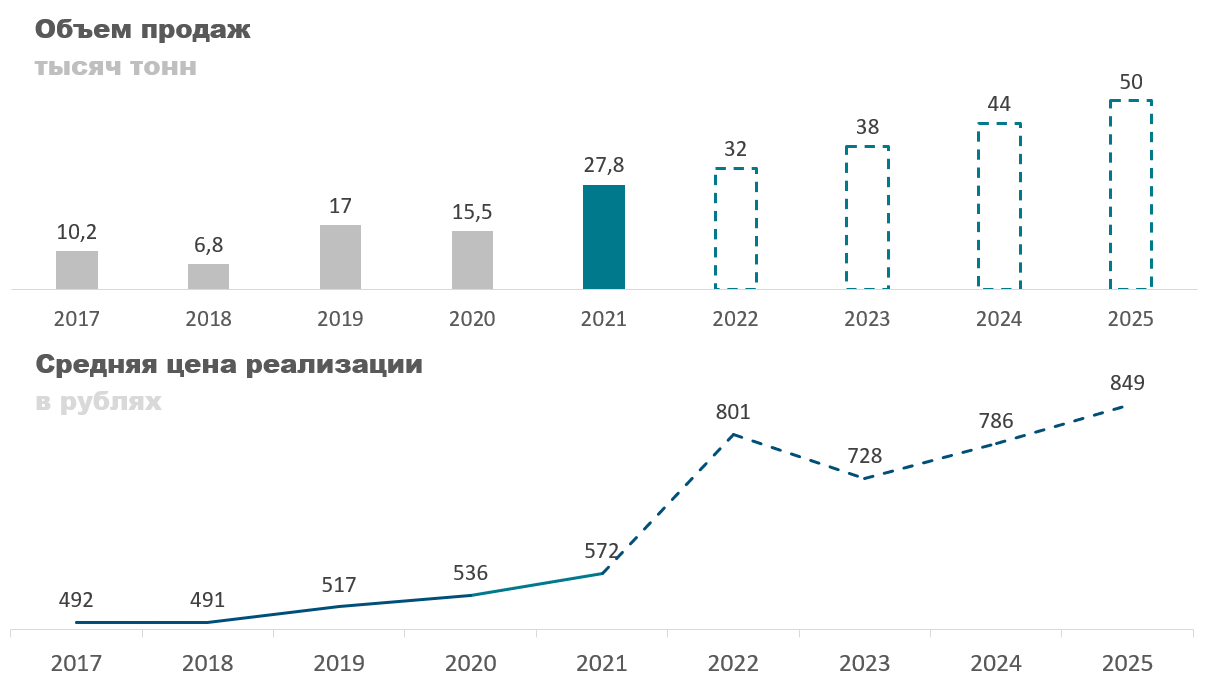

За 2021 год продали 27,8 тыс. тонн красной рыбы, что на 79% больше, чем годом ранее. Долгосрочно тренд восходящий, но бывают годы, когда рыба заболевает, из-за чего продажи снижаются. Это нужно иметь в виду и инвестировать в акции только при готовности переждать один неудачный год.

В стратегии менеджмента на 2025 год обозначено увеличение объема продаж до 50-60 тысяч тонн. Мощностей смолтовых заводов и свободных участков должно хватать для реализации плана, поэтому акции ИНАРКТИКА интересны для долгосрочных инвестиций.

Сразу предупрежу, что компания не выпускала МСФО за 2021 год, только раскрыла выручку, поэтому некоторые показатели дальше будут расчетными.

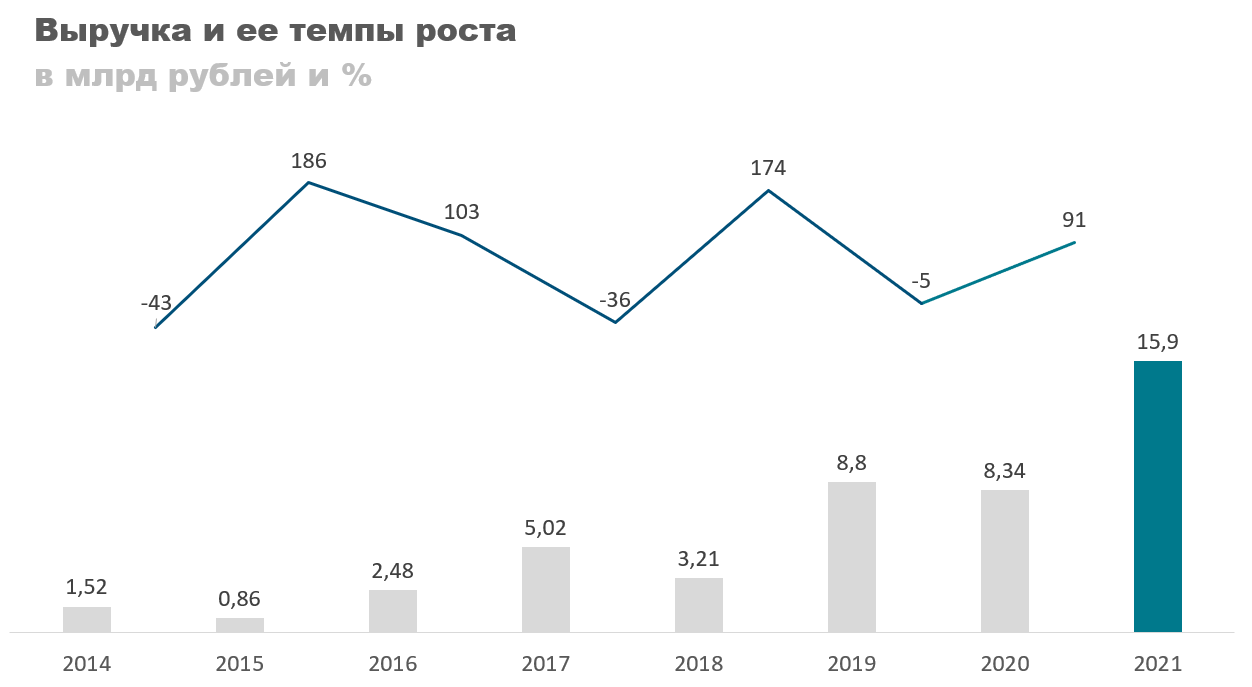

Выручка в 2021 году составила 15,9 млрд рублей, +90% по сравнению с прошлым годом. Растет она неравномерно и бывают периоды значительного сокращения, например:

2015 год — в этот период большая часть рыбы заболела.

2018 год — за два года до этого менеджмент решил не зарыблять участки, из-за чего впоследствии улов снизился.

Последний пример скорее исключение из правил. С тех пор участки зарыбляются каждый год, поэтому основная проблема это заболеваемость.

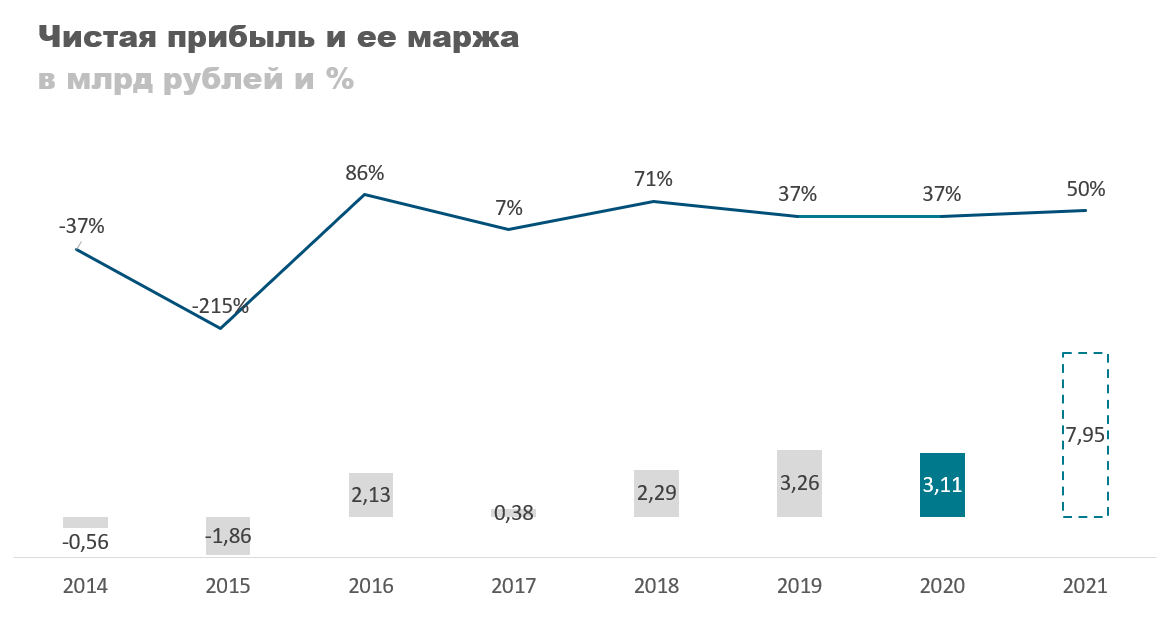

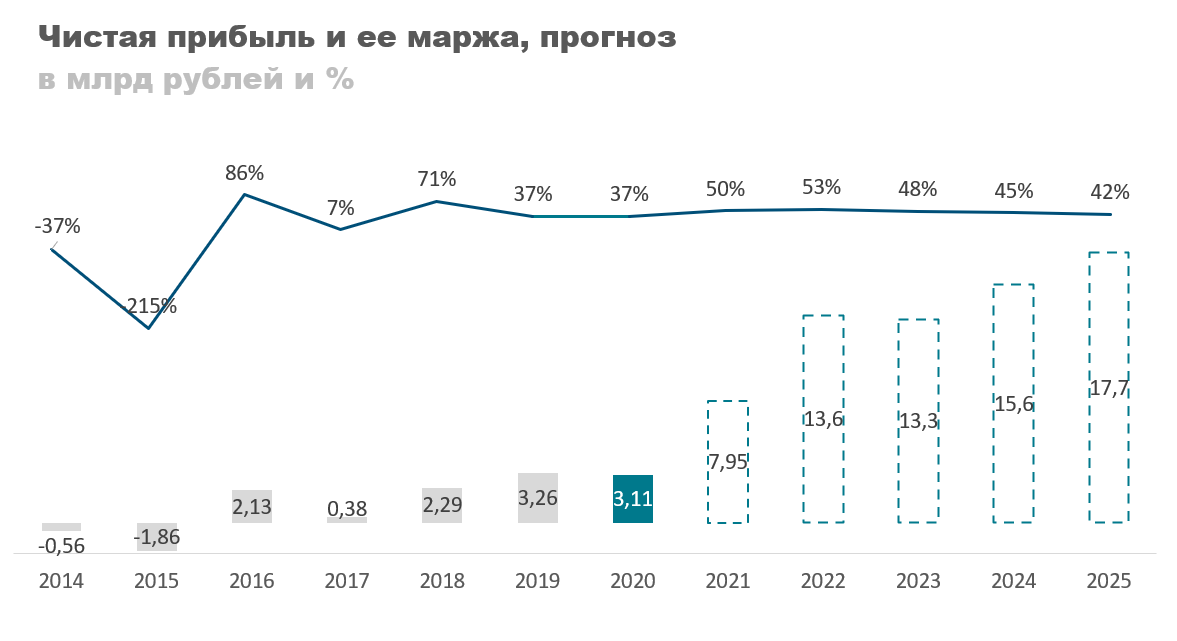

Операционную прибыль компания не раскрыла, но известно, что по результатам 9 месяцев 2021 года ее маржинальность составила 55% — очень высокое значение для пищевой отрасли. Если проецировать данное значение на весь 2021 год, то операционная прибыль составит 8,75 млрд рублей, рост в 2,6 раза год к году.

За 9 месяцев 2021 года маржа чистой прибыли составила 50%. Если ее проецировать на весь год, то чистая прибыль составит 7,95 млрд рублей, рост в 2,5 раза год к году. Текущая капитализация компании — 59 млрд, P/E равен 7,42. Среднее P/E в пищевой отрасли 10, это говорит о недооценке компании как минимум на 35%. И это все без учета того, что у них самая высокая маржинальность в отрасли.

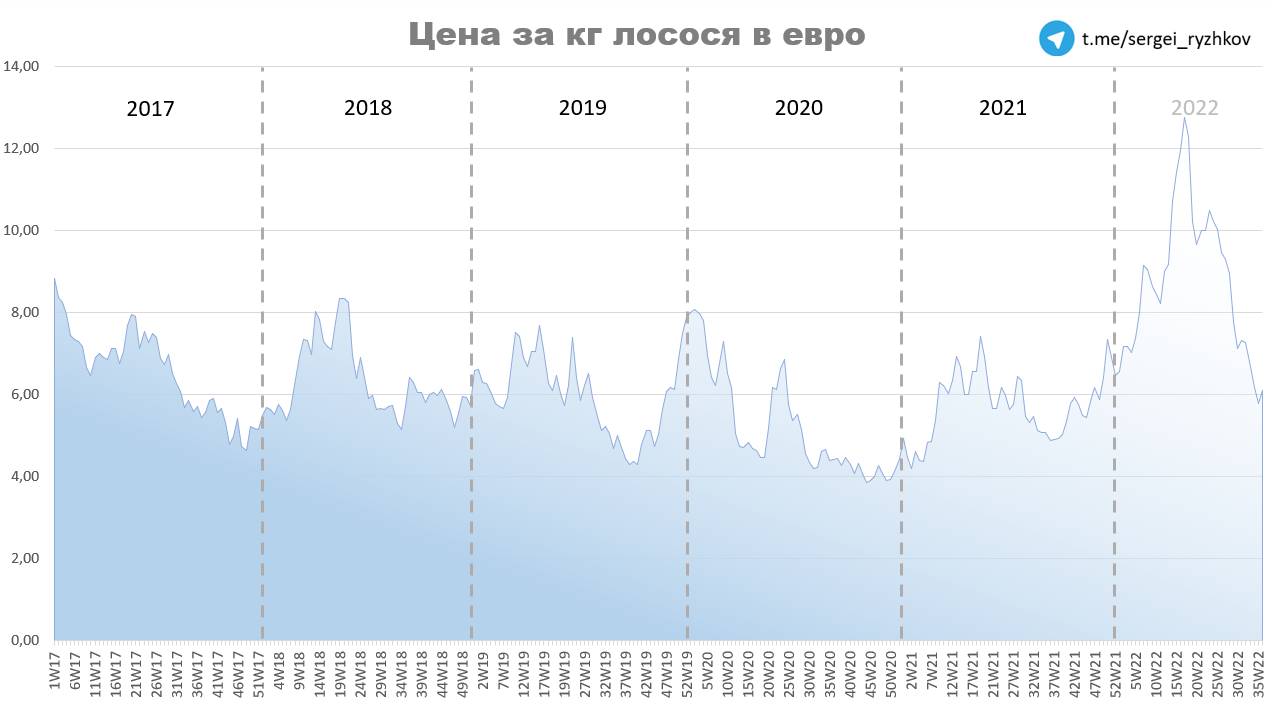

После февраля этого года из-за сокращения импорта красной рыбы цены на нее выросли кратно. По состоянию на сентябрь они скорректировались, но все еще на 40% выше своих январский значений. Текущая ситуация позволяет компании зарабатывать сверхприбыль, в связи с чем ее акции интересны и для краткосрочной покупки.

Оценка

В прогнозе согласно плану менеджмента закладываю постепенное увеличение объема продаж рыбы до 50 тыс. тонн к 2025 году. Средняя цена реализации в 2022 году будет на 40% выше, но в 2023 ожидаю коррекции с последующим ростом на 8% в год.

С такими показателями выручка в 2022 году составит 25,6 млрд рублей, +61% г/г., а к 2025 дорастет до 42,5 млрд рублей.

С маржой на уровне 53% читая прибыль за 2022 год составит 13,6 млрд рублей, за 2025 год с маржой 42% — 17,7 млрд рублей. Форвардное P/E за 2022 год — 4,3, за 2025 год — 3,3.

Среднее P/E у компании за последние три года находится в районе 7,6. При данном значении таргет по акциям ИНАРКТИКА на 2022 год — 1100 рублей, на 2025 год — 1500 рублей. Можно, конечно, взять среднеотраслевое значение P/E в районе 10, тогда таргеты вырастут в разы, но неопределенность с ценообразованием и отсутствие актуальной отчетности заставляют ставить цели поскромнее.

Про дивиденды

У компании пока нет стабильной дивидендной политики. Весь генерируемый кэш руководство направляет на развитие, остатки распределяет. Пока не нарастят производственные мощности до 50-60 тыс. тонн в год щедрых дивидендов ждать не стоит. В текущей ситуации еще остро стоит вопрос построения заводов корма для рыбы и смолта на территории РФ. Все вместе это может потребовать где-то 5 млрд рублей.

В постинвестиционном периоде, если компания начнет распределять 50% ЧП по МСФО, то дивиденд за 2025 год может составить 100 рублей на акцию.

Заключение

С февраля цены на красную рыбу в РФ выросли в среднем на 40%, что делает акции ИНАРКТИКА, крупнейшего производителя форели и лосося, привлекательными для краткосрочной покупки. Компания также интересна тем, что к 2025 году планирует удвоить производственные мощности с текущих 27,8 тыс. тонн до 50-60 тыс. тонн. Это позволит увеличить прибыль с 7,95 млрд в 2021 году до 17,7 в 2025 году. Форвардный P/E в таком случае составит 3,3 — в три раза ниже среднеотраслевого значения. При распределении 50% ЧП по МСФО за 2025 год прогнозный дивиденд составит 100 рублей на акцию.

Таргет по акциям ставлю 1100 рублей. По достижении этой отметки или выхода отчета обновлю прогноз.

О бизнесе, его особенностях и рисках

ПАО «ИНАРКТИКА» — российский производитель лосося и форели. Компании принадлежат три смолтовых завода в Норвегии, в них выращивается молодой лосось, который в последствии идет на рыбные фермы в Россию для откорма. Всего таких ферм на данный момент девять, все они находятся на берегу Баренцева моря в Мурманской области. Потенциальных участков для выращивания рыбы - 36 штук, из них 9 уже задействованы и 7 зарыблены по состоянию на конец 2021 года.

В среднем от зарыбления участка до вылова рыбы должно пройти от 23 до 28 месяцев. В годовом отчете менеджмент сообщает о зарыблении четырех новых участков в 2021 году и начале отлова рыбы из них уже в августе 2022 года, что намекает на потенциальное увеличение объема продаж.

За 2021 год продали 27,8 тыс. тонн красной рыбы, что на 79% больше, чем годом ранее. Долгосрочно тренд восходящий, но бывают годы, когда рыба заболевает, из-за чего продажи снижаются. Это нужно иметь в виду и инвестировать в акции только при готовности переждать один неудачный год.

В стратегии менеджмента на 2025 год обозначено увеличение объема продаж до 50-60 тысяч тонн. Мощностей смолтовых заводов и свободных участков должно хватать для реализации плана, поэтому акции ИНАРКТИКА интересны для долгосрочных инвестиций.

Сразу предупрежу, что компания не выпускала МСФО за 2021 год, только раскрыла выручку, поэтому некоторые показатели дальше будут расчетными.

Выручка в 2021 году составила 15,9 млрд рублей, +90% по сравнению с прошлым годом. Растет она неравномерно и бывают периоды значительного сокращения, например:

2015 год — в этот период большая часть рыбы заболела.

2018 год — за два года до этого менеджмент решил не зарыблять участки, из-за чего впоследствии улов снизился.

Последний пример скорее исключение из правил. С тех пор участки зарыбляются каждый год, поэтому основная проблема это заболеваемость.

Операционную прибыль компания не раскрыла, но известно, что по результатам 9 месяцев 2021 года ее маржинальность составила 55% — очень высокое значение для пищевой отрасли. Если проецировать данное значение на весь 2021 год, то операционная прибыль составит 8,75 млрд рублей, рост в 2,6 раза год к году.

За 9 месяцев 2021 года маржа чистой прибыли составила 50%. Если ее проецировать на весь год, то чистая прибыль составит 7,95 млрд рублей, рост в 2,5 раза год к году. Текущая капитализация компании — 59 млрд, P/E равен 7,42. Среднее P/E в пищевой отрасли 10, это говорит о недооценке компании как минимум на 35%. И это все без учета того, что у них самая высокая маржинальность в отрасли.

После февраля этого года из-за сокращения импорта красной рыбы цены на нее выросли кратно. По состоянию на сентябрь они скорректировались, но все еще на 40% выше своих январский значений. Текущая ситуация позволяет компании зарабатывать сверхприбыль, в связи с чем ее акции интересны и для краткосрочной покупки.

Оценка

В прогнозе согласно плану менеджмента закладываю постепенное увеличение объема продаж рыбы до 50 тыс. тонн к 2025 году. Средняя цена реализации в 2022 году будет на 40% выше, но в 2023 ожидаю коррекции с последующим ростом на 8% в год.

С такими показателями выручка в 2022 году составит 25,6 млрд рублей, +61% г/г., а к 2025 дорастет до 42,5 млрд рублей.

С маржой на уровне 53% читая прибыль за 2022 год составит 13,6 млрд рублей, за 2025 год с маржой 42% — 17,7 млрд рублей. Форвардное P/E за 2022 год — 4,3, за 2025 год — 3,3.

Среднее P/E у компании за последние три года находится в районе 7,6. При данном значении таргет по акциям ИНАРКТИКА на 2022 год — 1100 рублей, на 2025 год — 1500 рублей. Можно, конечно, взять среднеотраслевое значение P/E в районе 10, тогда таргеты вырастут в разы, но неопределенность с ценообразованием и отсутствие актуальной отчетности заставляют ставить цели поскромнее.

Про дивиденды

У компании пока нет стабильной дивидендной политики. Весь генерируемый кэш руководство направляет на развитие, остатки распределяет. Пока не нарастят производственные мощности до 50-60 тыс. тонн в год щедрых дивидендов ждать не стоит. В текущей ситуации еще остро стоит вопрос построения заводов корма для рыбы и смолта на территории РФ. Все вместе это может потребовать где-то 5 млрд рублей.

В постинвестиционном периоде, если компания начнет распределять 50% ЧП по МСФО, то дивиденд за 2025 год может составить 100 рублей на акцию.

Заключение

С февраля цены на красную рыбу в РФ выросли в среднем на 40%, что делает акции ИНАРКТИКА, крупнейшего производителя форели и лосося, привлекательными для краткосрочной покупки. Компания также интересна тем, что к 2025 году планирует удвоить производственные мощности с текущих 27,8 тыс. тонн до 50-60 тыс. тонн. Это позволит увеличить прибыль с 7,95 млрд в 2021 году до 17,7 в 2025 году. Форвардный P/E в таком случае составит 3,3 — в три раза ниже среднеотраслевого значения. При распределении 50% ЧП по МСФО за 2025 год прогнозный дивиденд составит 100 рублей на акцию.

Таргет по акциям ставлю 1100 рублей. По достижении этой отметки или выхода отчета обновлю прогноз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба