«Интер РАО» (MCX: IRAO) — крупная компания в сфере энергетики с диверсифицированным бизнесом.

О компании

«Интер РАО» — одна из ведущих российских энергетических компаний. Ее бизнес представлен по всей цепочке создания стоимости в данном секторе экономики.

Компания выделяет семь операционных сегментов бизнеса.

Сбыт в Российской Федерации. В данном сегменте «Интер РАО» владеет:

11 энергосбытовыми компаниями, которые выступают гарантирующими поставщиками, работающими в 14 субъектах РФ.

5 едиными информационно-расчетными центрами по обслуживанию физических лиц.

5 независимыми энергосбытовыми компаниями, работающими в 64 субъектах РФ.

Некоторые из этих дочерних компаний: «Мосэнергосбыт», «МособлЕИРЦ», Петербургская сбытовая компания, «Томскэнергосбыт», «Алтайэнергосбыт».

В последние годы «Интер РАО» постоянно наращивает объем полезного отпуска электроэнергии и долю розничного рынка. По итогам 2021 года отпустили 208,7 млрд киловатт-часов электроэнергии, а доля розничного рынка достигла 18,7%. Клиентская база выросла до 17,8 млн человек. «Интер РАО» значительно опережает ближайших конкурентов по сегменту по размеру бизнеса.

Электрогенерация в Российской Федерации. У компании 21 электростанция с суммарной установленной электрической и тепловой мощностью 21 458 МВт и 5567 Гкал/ч соответственно.

Объем электрогенерации в последние годы постепенно уменьшается: если по итогам 2017 года выработали 122,1 млрд киловатт-часов электроэнергии, то по итогам 2017 — 115,2 млрд киловатт-часов.

Вместе с падением выработки несколько снизилась и доля «Интер РАО» в генерации в России: с 11,6 до 10,2%. Кроме всего прочего, это связано с тем, что компания активно выводит устаревшие или требующие модернизации генерирующие мощности из эксплуатации.

Несмотря на некоторое снижение результатов сегмента, «Интер РАО» в нем на ведущих ролях: компания занимает третье место в стране как по установленной мощности, так и по выработке электроэнергии, уступая лишь «Русгидро» и «Росатому».

Также «Интер РАО» занимает третье место по коэффициенту использования установленной мощности (КИУМ) — важному показателю эффективности электрогенерирующих компаний.

Теплогенерация в Российской Федерации. В данный сегмент входят генерация Башкирии, а также томская и омская генерация суммарной установленной электрической и тепловой мощностью 6490 МВт и 19 517 Гкал/ч соответственно. Они включают в себя тепловые, гидро- и ветроэлектростанции, котельные и теплосеть общей протяженностью 2713 км.

В последние годы операционные показатели сегмента находятся примерно на одном уровне, как и доля рынка — около 3% в теплогенерации России. Вместе с тем это позволяет «Интер РАО» занимать четвертое место в стране как по тепловой мощности, так и по отпуску тепла, уступая только «Т-Плюсу», «Мосэнерго» и Сибирской генерирующей компании (СГК).

Трейдинг в Российской Федерации и Европе. Сюда включено несколько компаний, занимающихся трейдинговыми операциями с электроэнергией и мощностью. «Интер РАО» — единственный оператор экспорта-импорта электроэнергии в России. По состоянию на 2021 год поставки осуществлялись в Финляндию, страны Балтии, Казахстан, Грузию, Китай и в другие страны. Но в 2022 году данный сегмент понес потери: в мае приостановили экспортные поставки в Финляндию и Литву.

Зарубежные активы. У «Интер РАО» есть активы в Грузии и Молдавии, куда входят каскад гидроэлектростанций, крупная ГРЭС и крупная электросетевая и сбытовая компания.

Инжиниринг в Российской Федерации. В данный сегмент входят инжиниринговые компании, оказывающие услуги проектирования и строительства электроэнергетических объектов как самой «Интер РАО», так и сторонним заказчикам. Также в данный сегмент входит совместное предприятие с General Electric по производству и обслуживанию газотурбинных установок.

Корпоративный центр. Сюда входят исключаемые при консолидации операции между сегментами, управленческие расходы и некоторые финансовые статьи.

«Интер РАО» активно обновляет свои генерирующие мощности в рамках программы конкурентного отбора мощности на модернизацию. Компания значительно опережает конкурентов по суммарной мощности отобранных проектов на модернизацию в 2022—2029 годах с результатом 10,4 ГВт.

Продолжая тему генерирующих мощностей, стоит обратить внимание, что в структуре топливного баланса «Интер РАО» почти три четверти занимает газ, более 10% — попутный газ и газ промпредприятий, но также и более 15% суммарно у разных видов угля.

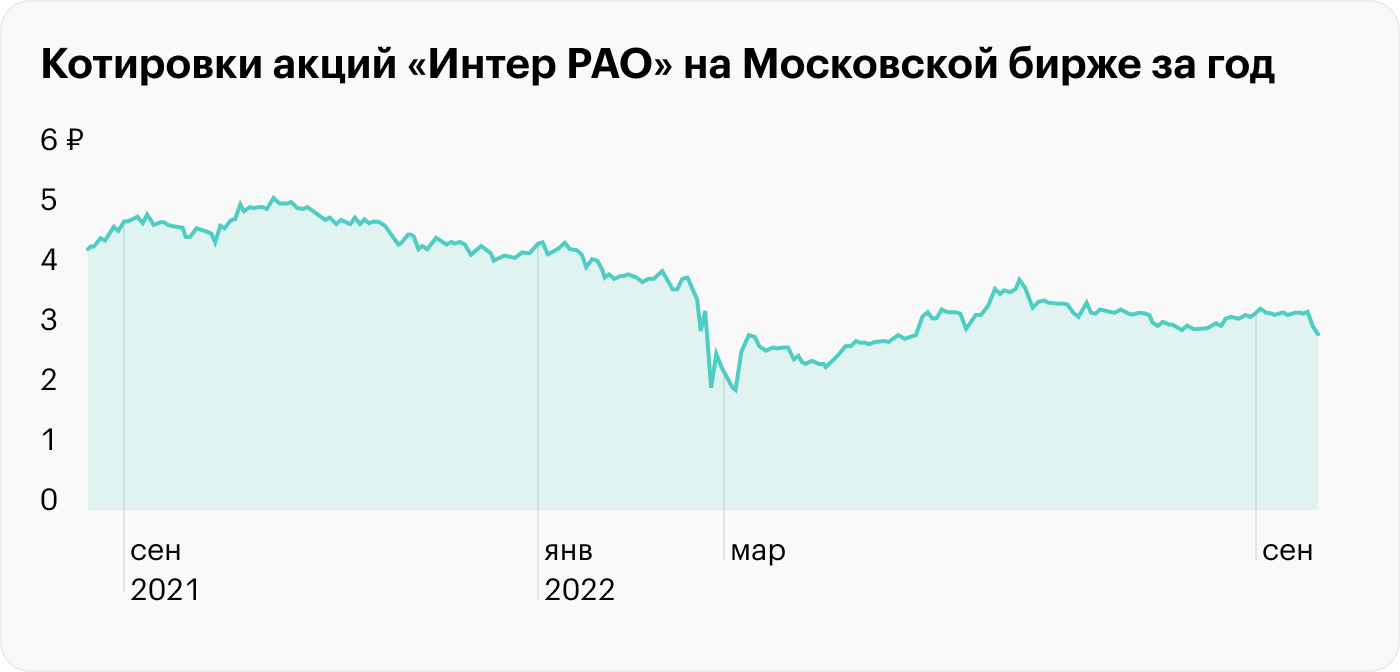

Важно, что «Интер РАО» приняла решение отложить публикацию отчетности, так что нам приходится довольствоваться финансовыми результатами за 9 месяцев 2021 года, но что есть, то есть.

Согласно структуре выручки по операционным сегментам, примерно две трети дает сбытовой сегмент, более четверти — электро- и теплогенерация, трейдинг — около 10%, остальные сегменты дают небольшой вклад. При этом если смотреть на структуру EBITDA, то там расклад сил несколько другой: более половины приносит электрогенерация, примерно по 16% — сбыт и трейдинг, теплогенерация — менее 12%.

Если смотреть структуру выручки по географическим сегментам, то видно, что подавляющая часть бизнеса «Интер РАО» завязана на Россию, дающую более 87%, а вот на втором месте была Финляндия, правда с небольшой долей в 3,7%.

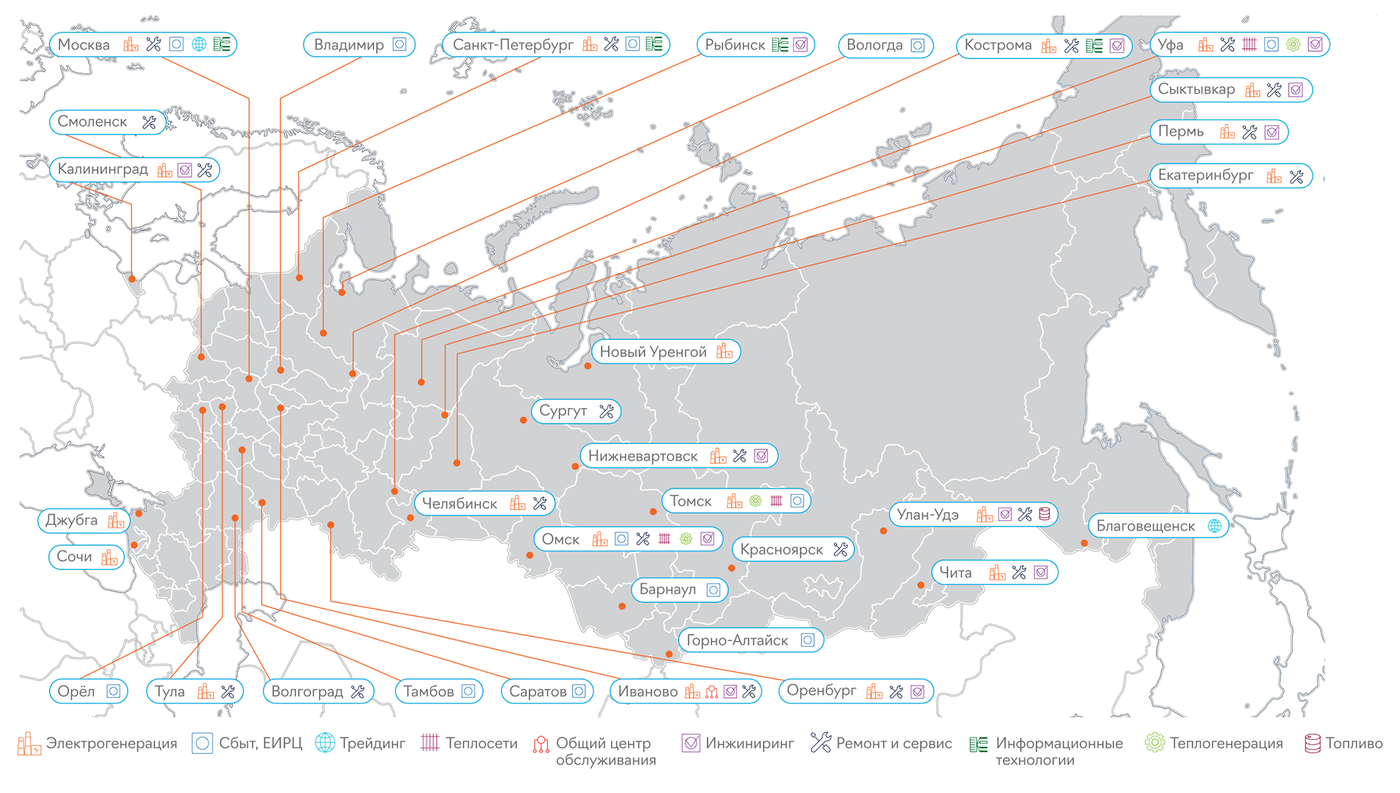

География деятельности «Интер РАО» в России. Источник: годовой отчет «Интер РАО», стр. 15

Объем полезного отпуска электроэнергии сбытовым сегментом «Интер РАО» и доля розничного рынка в России по годам

Выработка электроэнергии «Интер РАО» и доля в генерации в России по годам

Отпуск тепловой энергии «Интер РАО» и доля в сегменте в России по годам

Крупнейшие генерирующие электроэнергию компании России в 2021 году

Крупнейшие генерирующие тепловую энергию компании России в 2021 году

Крупнейшие сбытовые компании России в 2021 году, млрд кВт·ч

Генерирующие электроэнергию компании России по КИУМ за 2021 год

Структура топливного баланса «Интер РАО» за 2021 год

Суммарная мощность отобранных проектов по модернизации на 2022—2029 годы, ГВт

Структура выручки и EBITDA «Интер РАО» по операционным сегментам за 9 месяцев 2021 года

Структура выручки «Интер РАО» по географическим сегментам за 9 месяцев 2021 года

Финансовые показатели

В последние годы компания показывала хорошую динамику бизнеса: выручка, EBITDA и чистая прибыль постепенно росли, конечно несколько снизившись в кризисном 2020 году, но, судя по результатам за 9 месяцев, итоговые показатели 2021 года должны были быть рекордными.

Чистый долг «Интер РАО» также постоянно и ощутимо рос, но лишь по номиналу: у компании огромный капитал, который значительно перекрывает все долги. По итогам 9 месяцев 2021 года чистый долг стал чуть меньше, чем в 2020 году, но все равно составил огромные −300,8 млрд рублей.

Финансовые показатели «Интер РАО», млрд рублей

История и акционерный капитал

«Интер РАО» появилась в 1997 году как дочернее предприятие РАО «ЕЭС России» для международной торговли электроэнергией. В 2000-х годах компания начала консолидировать генерирующие и сбытовые активы. С 2008 года акции «Интер РАО» торгуются на Московской бирже.

У компании любопытная структура акционерного капитала: бенефициаром крупнейшего пакета акций в почти 30% выступает сама «Интер РАО» — эти акции квазиказначейские. Другими крупными акционерами числятся контролируемые государством «Роснефтегаз» и ФСК ЕЭС. В итоге «Интер РАО», с одной стороны, можно считать госкомпанией, а с другой, у государства нет контрольного пакета акций, пока не погашены квазиказначейские. Еще около 34% акций находится в свободном обращении.

Структура акционерного капитала «Интер РАО»

Дивиденды и дивидендная политика

Несмотря на то что министерство финансов уже давно заявляет о своей позиции по необходимости выплаты госкомпаниями дивидендов в размере 50% чистой прибыли по МСФО, «Интер РАО» продолжает практику выплаты лишь 25% чистой прибыли по МСФО в виде дивидендов. Как итог, дивидендная доходность акций не слишком велика — обычно составляет 3—4%.

Дивиденды, дивидендная доходность и доля прибыли по МСФО, отправленная на дивиденды «Интер РАО», по годам

Почему акции могут вырасти

Стабильный, растущий бизнес. С одной стороны, у «Интер РАО» крупный и стабильный бизнес, ведущие роли в основных операционных сегментах, с другой стороны, компания наращивает финансовые показатели и немало инвестирует.

Финансовые цели «Интер РАО» достаточно амбициозны: если в допандемийном 2019 году EBITDA составила примерно 140 млрд рублей, то по итогам 2025 компания планирует повысить этот показатель до 210, а по итогам 2030 — до 320 млрд рублей.

К операционным целям «Интер РАО» относит диверсификацию и цифровизацию бизнеса, сохранение и укрепление лидирующих позиций в секторе энергетики. Для этого компания проводит активную модернизацию генерирующих мощностей, которую мы уже упоминали, и продолжает консолидировать активы. Так, в 2021 году приобрели 11 инжиниринговых и крупную ИТ-компанию.

Кроме того, у «Интер РАО» неплохие мультипликаторы как в динамике, так и по сравнению с конкурентами: компания достаточно рентабельна, стоит не слишком дорого и имеет огромный отрицательный чистый долг.

«Перемен! Мы ждем перемен!» Компания обладает целым набором возможностей, при реализации которых ее инвестиционная привлекательность значительно повысится, что должно положительно повлиять на котировки акций:

«Интер РАО» может погасить свой огромный квазиказначейский пакет акций, и тогда доля каждого акционера значительно вырастет.

Компания может использовать часть квазиказначейского пакета акций, а также значительные суммы на ее счетах для покупок крупных конкурентов.

У «Интер РАО» есть возможность значительно повысить дивиденды — хотя бы до 50% чистой прибыли по МСФО, как в последние годы делают многие госкомпании.

Защитный сектор. Несмотря на остановку экспорта в некоторые страны, бизнес «Интер РАО» вряд ли может сильно пострадать: все-таки большая его часть сосредоточена в России, а сам сектор энергетики считается защитным.

Почему акции могут упасть

Дивиденды. У российских инвесторов непреодолимая любовь к дивидендам, так что пока «Интер РАО» продолжает платить их меньше, чем могла бы, и приносить довольно скромную дивидендную доходность, многие обходят ее акции стороной. Пока изменения этой тенденции не видно и компания не включает повышение планки выплаты дивидендов в свои стратегические цели.

Низкая прозрачность. Как мы обсуждали выше, у «Интер РАО» большие финансовые возможности, но почему-то годами они слабо используются, что не очень понятно инвесторам. Компания заявляет, что квазиказначейские акции и огромный капитал нужны ей для инвестиций и возможных сделок M&A. При этом слухи о покупке конкурентов циркулируют годами, но ничем не заканчиваются.

Казалось бы, 2022 год — идеальное время для таких сделок, ведь с российского рынка уходят крупные заграничные игроки в сфере энергетики. О своих планах заявили финский Fortum, немецкий Uniper, итальянский Enel, но пока «Интер РАО» не объявляет ни о каких сделках. Более того, Enel уже продал контрольный пакет акций в «Энел России» фонду «Газпромбанк-фрезия» и «Лукойлу», так что этот поезд для «Интер РАО» уже ушел.

Сектор не самый привлекательный. Хоть энергетический сектор и считается защитным, вряд ли его представители могут порадовать инвестора прекрасной рентабельностью и бурным ростом бизнеса. Зато у компаний данного сектора зачастую множество активов, требующих немалых капитальных затрат на их поддержание и модернизацию.

Мультипликаторы «Интер РАО» по годам

Мультипликаторы некоторых публичных генерирующих компаний за 9 месяцев 2021 года

В итоге

«Интер РАО» — крупный холдинг из энергетического сектора, имеющий активы в самых разных его частях. Компания не стоит на месте, развиваясь, диверсифицируясь, у нее амбициозные финансовые планы на ближайшие годы.

Кроме того, у «Интер РАО» есть финансовые возможности для заключения очень крупных сделок M&A или возврата денег акционерам через дивиденды или обратный выкуп акций.

Но компания не пользуется этими возможностями, предпочитая сохранять у себя огромный пакет квазиказначейских акций и существенный капитал. При этом «Интер РАО» годами платит достаточно скромные дивиденды как по доле прибыли, так и в абсолютном выражении и не подтверждает действиями постоянные слухи о покупке крупных конкурентов.

О компании

«Интер РАО» — одна из ведущих российских энергетических компаний. Ее бизнес представлен по всей цепочке создания стоимости в данном секторе экономики.

Компания выделяет семь операционных сегментов бизнеса.

Сбыт в Российской Федерации. В данном сегменте «Интер РАО» владеет:

11 энергосбытовыми компаниями, которые выступают гарантирующими поставщиками, работающими в 14 субъектах РФ.

5 едиными информационно-расчетными центрами по обслуживанию физических лиц.

5 независимыми энергосбытовыми компаниями, работающими в 64 субъектах РФ.

Некоторые из этих дочерних компаний: «Мосэнергосбыт», «МособлЕИРЦ», Петербургская сбытовая компания, «Томскэнергосбыт», «Алтайэнергосбыт».

В последние годы «Интер РАО» постоянно наращивает объем полезного отпуска электроэнергии и долю розничного рынка. По итогам 2021 года отпустили 208,7 млрд киловатт-часов электроэнергии, а доля розничного рынка достигла 18,7%. Клиентская база выросла до 17,8 млн человек. «Интер РАО» значительно опережает ближайших конкурентов по сегменту по размеру бизнеса.

Электрогенерация в Российской Федерации. У компании 21 электростанция с суммарной установленной электрической и тепловой мощностью 21 458 МВт и 5567 Гкал/ч соответственно.

Объем электрогенерации в последние годы постепенно уменьшается: если по итогам 2017 года выработали 122,1 млрд киловатт-часов электроэнергии, то по итогам 2017 — 115,2 млрд киловатт-часов.

Вместе с падением выработки несколько снизилась и доля «Интер РАО» в генерации в России: с 11,6 до 10,2%. Кроме всего прочего, это связано с тем, что компания активно выводит устаревшие или требующие модернизации генерирующие мощности из эксплуатации.

Несмотря на некоторое снижение результатов сегмента, «Интер РАО» в нем на ведущих ролях: компания занимает третье место в стране как по установленной мощности, так и по выработке электроэнергии, уступая лишь «Русгидро» и «Росатому».

Также «Интер РАО» занимает третье место по коэффициенту использования установленной мощности (КИУМ) — важному показателю эффективности электрогенерирующих компаний.

Теплогенерация в Российской Федерации. В данный сегмент входят генерация Башкирии, а также томская и омская генерация суммарной установленной электрической и тепловой мощностью 6490 МВт и 19 517 Гкал/ч соответственно. Они включают в себя тепловые, гидро- и ветроэлектростанции, котельные и теплосеть общей протяженностью 2713 км.

В последние годы операционные показатели сегмента находятся примерно на одном уровне, как и доля рынка — около 3% в теплогенерации России. Вместе с тем это позволяет «Интер РАО» занимать четвертое место в стране как по тепловой мощности, так и по отпуску тепла, уступая только «Т-Плюсу», «Мосэнерго» и Сибирской генерирующей компании (СГК).

Трейдинг в Российской Федерации и Европе. Сюда включено несколько компаний, занимающихся трейдинговыми операциями с электроэнергией и мощностью. «Интер РАО» — единственный оператор экспорта-импорта электроэнергии в России. По состоянию на 2021 год поставки осуществлялись в Финляндию, страны Балтии, Казахстан, Грузию, Китай и в другие страны. Но в 2022 году данный сегмент понес потери: в мае приостановили экспортные поставки в Финляндию и Литву.

Зарубежные активы. У «Интер РАО» есть активы в Грузии и Молдавии, куда входят каскад гидроэлектростанций, крупная ГРЭС и крупная электросетевая и сбытовая компания.

Инжиниринг в Российской Федерации. В данный сегмент входят инжиниринговые компании, оказывающие услуги проектирования и строительства электроэнергетических объектов как самой «Интер РАО», так и сторонним заказчикам. Также в данный сегмент входит совместное предприятие с General Electric по производству и обслуживанию газотурбинных установок.

Корпоративный центр. Сюда входят исключаемые при консолидации операции между сегментами, управленческие расходы и некоторые финансовые статьи.

«Интер РАО» активно обновляет свои генерирующие мощности в рамках программы конкурентного отбора мощности на модернизацию. Компания значительно опережает конкурентов по суммарной мощности отобранных проектов на модернизацию в 2022—2029 годах с результатом 10,4 ГВт.

Продолжая тему генерирующих мощностей, стоит обратить внимание, что в структуре топливного баланса «Интер РАО» почти три четверти занимает газ, более 10% — попутный газ и газ промпредприятий, но также и более 15% суммарно у разных видов угля.

Важно, что «Интер РАО» приняла решение отложить публикацию отчетности, так что нам приходится довольствоваться финансовыми результатами за 9 месяцев 2021 года, но что есть, то есть.

Согласно структуре выручки по операционным сегментам, примерно две трети дает сбытовой сегмент, более четверти — электро- и теплогенерация, трейдинг — около 10%, остальные сегменты дают небольшой вклад. При этом если смотреть на структуру EBITDA, то там расклад сил несколько другой: более половины приносит электрогенерация, примерно по 16% — сбыт и трейдинг, теплогенерация — менее 12%.

Если смотреть структуру выручки по географическим сегментам, то видно, что подавляющая часть бизнеса «Интер РАО» завязана на Россию, дающую более 87%, а вот на втором месте была Финляндия, правда с небольшой долей в 3,7%.

География деятельности «Интер РАО» в России. Источник: годовой отчет «Интер РАО», стр. 15

Объем полезного отпуска электроэнергии сбытовым сегментом «Интер РАО» и доля розничного рынка в России по годам

Выработка электроэнергии «Интер РАО» и доля в генерации в России по годам

Отпуск тепловой энергии «Интер РАО» и доля в сегменте в России по годам

Крупнейшие генерирующие электроэнергию компании России в 2021 году

Крупнейшие генерирующие тепловую энергию компании России в 2021 году

Крупнейшие сбытовые компании России в 2021 году, млрд кВт·ч

Генерирующие электроэнергию компании России по КИУМ за 2021 год

Структура топливного баланса «Интер РАО» за 2021 год

Суммарная мощность отобранных проектов по модернизации на 2022—2029 годы, ГВт

Структура выручки и EBITDA «Интер РАО» по операционным сегментам за 9 месяцев 2021 года

Структура выручки «Интер РАО» по географическим сегментам за 9 месяцев 2021 года

Финансовые показатели

В последние годы компания показывала хорошую динамику бизнеса: выручка, EBITDA и чистая прибыль постепенно росли, конечно несколько снизившись в кризисном 2020 году, но, судя по результатам за 9 месяцев, итоговые показатели 2021 года должны были быть рекордными.

Чистый долг «Интер РАО» также постоянно и ощутимо рос, но лишь по номиналу: у компании огромный капитал, который значительно перекрывает все долги. По итогам 9 месяцев 2021 года чистый долг стал чуть меньше, чем в 2020 году, но все равно составил огромные −300,8 млрд рублей.

Финансовые показатели «Интер РАО», млрд рублей

История и акционерный капитал

«Интер РАО» появилась в 1997 году как дочернее предприятие РАО «ЕЭС России» для международной торговли электроэнергией. В 2000-х годах компания начала консолидировать генерирующие и сбытовые активы. С 2008 года акции «Интер РАО» торгуются на Московской бирже.

У компании любопытная структура акционерного капитала: бенефициаром крупнейшего пакета акций в почти 30% выступает сама «Интер РАО» — эти акции квазиказначейские. Другими крупными акционерами числятся контролируемые государством «Роснефтегаз» и ФСК ЕЭС. В итоге «Интер РАО», с одной стороны, можно считать госкомпанией, а с другой, у государства нет контрольного пакета акций, пока не погашены квазиказначейские. Еще около 34% акций находится в свободном обращении.

Структура акционерного капитала «Интер РАО»

Дивиденды и дивидендная политика

Несмотря на то что министерство финансов уже давно заявляет о своей позиции по необходимости выплаты госкомпаниями дивидендов в размере 50% чистой прибыли по МСФО, «Интер РАО» продолжает практику выплаты лишь 25% чистой прибыли по МСФО в виде дивидендов. Как итог, дивидендная доходность акций не слишком велика — обычно составляет 3—4%.

Дивиденды, дивидендная доходность и доля прибыли по МСФО, отправленная на дивиденды «Интер РАО», по годам

Почему акции могут вырасти

Стабильный, растущий бизнес. С одной стороны, у «Интер РАО» крупный и стабильный бизнес, ведущие роли в основных операционных сегментах, с другой стороны, компания наращивает финансовые показатели и немало инвестирует.

Финансовые цели «Интер РАО» достаточно амбициозны: если в допандемийном 2019 году EBITDA составила примерно 140 млрд рублей, то по итогам 2025 компания планирует повысить этот показатель до 210, а по итогам 2030 — до 320 млрд рублей.

К операционным целям «Интер РАО» относит диверсификацию и цифровизацию бизнеса, сохранение и укрепление лидирующих позиций в секторе энергетики. Для этого компания проводит активную модернизацию генерирующих мощностей, которую мы уже упоминали, и продолжает консолидировать активы. Так, в 2021 году приобрели 11 инжиниринговых и крупную ИТ-компанию.

Кроме того, у «Интер РАО» неплохие мультипликаторы как в динамике, так и по сравнению с конкурентами: компания достаточно рентабельна, стоит не слишком дорого и имеет огромный отрицательный чистый долг.

«Перемен! Мы ждем перемен!» Компания обладает целым набором возможностей, при реализации которых ее инвестиционная привлекательность значительно повысится, что должно положительно повлиять на котировки акций:

«Интер РАО» может погасить свой огромный квазиказначейский пакет акций, и тогда доля каждого акционера значительно вырастет.

Компания может использовать часть квазиказначейского пакета акций, а также значительные суммы на ее счетах для покупок крупных конкурентов.

У «Интер РАО» есть возможность значительно повысить дивиденды — хотя бы до 50% чистой прибыли по МСФО, как в последние годы делают многие госкомпании.

Защитный сектор. Несмотря на остановку экспорта в некоторые страны, бизнес «Интер РАО» вряд ли может сильно пострадать: все-таки большая его часть сосредоточена в России, а сам сектор энергетики считается защитным.

Почему акции могут упасть

Дивиденды. У российских инвесторов непреодолимая любовь к дивидендам, так что пока «Интер РАО» продолжает платить их меньше, чем могла бы, и приносить довольно скромную дивидендную доходность, многие обходят ее акции стороной. Пока изменения этой тенденции не видно и компания не включает повышение планки выплаты дивидендов в свои стратегические цели.

Низкая прозрачность. Как мы обсуждали выше, у «Интер РАО» большие финансовые возможности, но почему-то годами они слабо используются, что не очень понятно инвесторам. Компания заявляет, что квазиказначейские акции и огромный капитал нужны ей для инвестиций и возможных сделок M&A. При этом слухи о покупке конкурентов циркулируют годами, но ничем не заканчиваются.

Казалось бы, 2022 год — идеальное время для таких сделок, ведь с российского рынка уходят крупные заграничные игроки в сфере энергетики. О своих планах заявили финский Fortum, немецкий Uniper, итальянский Enel, но пока «Интер РАО» не объявляет ни о каких сделках. Более того, Enel уже продал контрольный пакет акций в «Энел России» фонду «Газпромбанк-фрезия» и «Лукойлу», так что этот поезд для «Интер РАО» уже ушел.

Сектор не самый привлекательный. Хоть энергетический сектор и считается защитным, вряд ли его представители могут порадовать инвестора прекрасной рентабельностью и бурным ростом бизнеса. Зато у компаний данного сектора зачастую множество активов, требующих немалых капитальных затрат на их поддержание и модернизацию.

Мультипликаторы «Интер РАО» по годам

Мультипликаторы некоторых публичных генерирующих компаний за 9 месяцев 2021 года

В итоге

«Интер РАО» — крупный холдинг из энергетического сектора, имеющий активы в самых разных его частях. Компания не стоит на месте, развиваясь, диверсифицируясь, у нее амбициозные финансовые планы на ближайшие годы.

Кроме того, у «Интер РАО» есть финансовые возможности для заключения очень крупных сделок M&A или возврата денег акционерам через дивиденды или обратный выкуп акций.

Но компания не пользуется этими возможностями, предпочитая сохранять у себя огромный пакет квазиказначейских акций и существенный капитал. При этом «Интер РАО» годами платит достаточно скромные дивиденды как по доле прибыли, так и в абсолютном выражении и не подтверждает действиями постоянные слухи о покупке крупных конкурентов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба