VK (MOEX: VKCO) — российский ИТ-конгломерат, который управляет большим количеством цифровых сервисов.

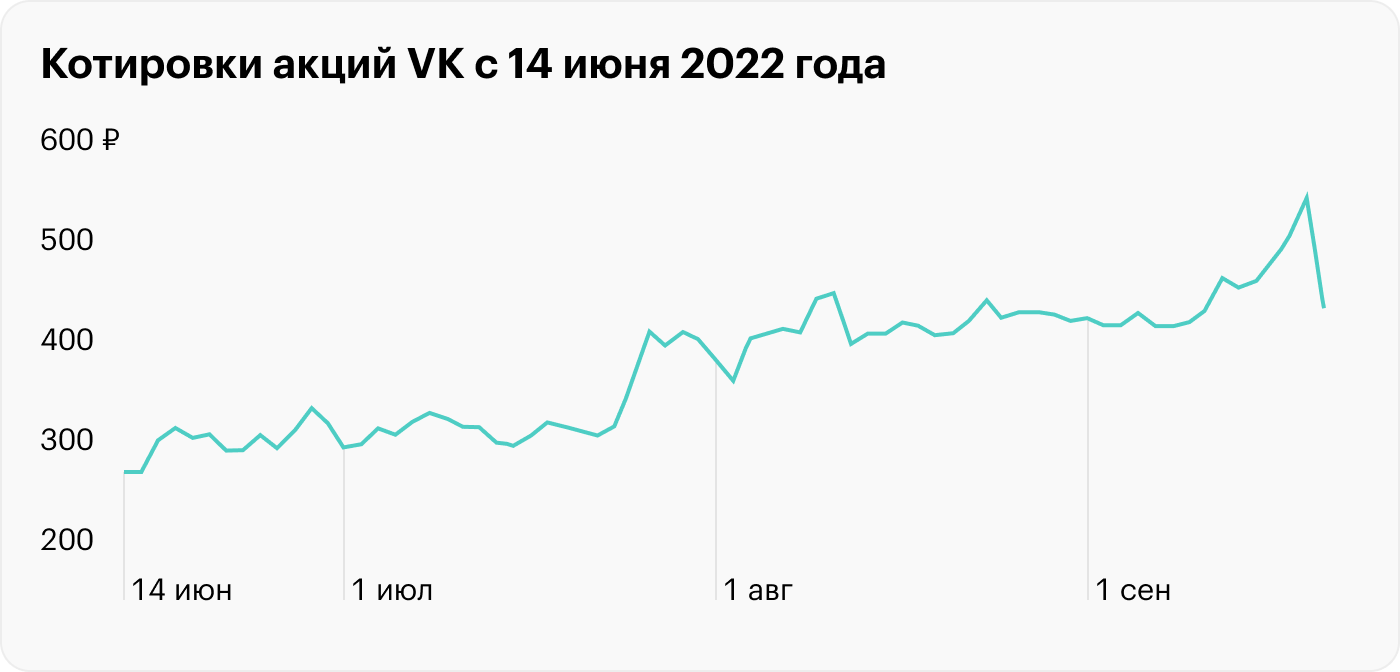

С 14 июня 2022 года капитализация VK выросла почти на 100%. Главным позитивным триггером стал мирный раздел имущества «О2О-холдинга» — совместного со Сбером предприятия, — о котором СМИ начали писать с начала июля 2022 года.

Новый акционер и новый вектор развития

В конце 2021 года у VK сменился контролирующий акционер. Бывший мажоритарий — холдинг USM — вышел из капитала ИТ-компании, продав свою долю группе «СОГАЗ». Придя к управлению, новый собственник решил поменять высшее руководство — конгломерат возглавил первый вице-президент «Ростелекома» Владимир Кириенко, сын первого замглавы администрации президента Сергея Кириенко, который практически сразу анонсировал разработку новой стратегии развития VK.

В конгломерат входят: социальные сети «ВКонтакте», «Одноклассники» и Дзен, поисковая система «Поиск Mail.ru», ряд образовательных онлайн-платформ: Skillbox, Geekbrains, SkillFactory, сервис объявлений «Юла», а также компания-разработчик игр My.Games и множество других активов.

Если в прошлом компания стремилась создать экосистему цифровых сервисов, объединяющих следующие направления: коммуникации, игры, социальные сети, развлечения и коммерческие приложения, — то сейчас руководство решило остановиться на развитии контентно-медийного бизнеса с фокусом на главном активе холдинга — соцсети VK.

После принятия обновленной стратегии стало очевидным, что некоторая часть текущих сервисов конгломерата не подходит под данный принцип развития, поэтому новое руководство приняло решение постепенно от них избавиться. Первым и пока единственным под волну сокращения попало совместное предприятие со Сбером, с которым у VK были серьезные разногласия в вопросе управления.

Раздел активов со Сбером

«О2О-холдинг» — это совместное предприятие VK и Сбера, созданное в 2019 году, которое изначально оценивалось рынком в 100 млрд рублей. Его ключевые цифровые сервисы: онлайн-платформа доставки еды из ресторанов Delivery Club, заказа такси «Ситимобил», каршеринга «Ситидрайв», доставки продуктов «Самокат», а также интернет-приложение, работающее в формате dark kitchen, — «Кухня на районе».

В начале 2022 года VK и Сбер объявили о полной реорганизации этого актива. Первые сообщения об этом появились еще осенью 2020 года. Бывшие партнеры решили сконцентрироваться на своих основных бизнесах, выйдя из второстепенных активов, которым был «О2О-холдинг».

Сначала совместное предприятие избавилось от сервиса заказа такси «Ситимобил», закрыв и распродав его основные активы. Наиболее вероятная причина — слабые финансовые показатели: в 2021 году онлайн-приложение такси получило чистый убыток в размере 10 млрд рублей.

Остальные цифровые сервисы партнеры решили поделить между собой, так как их результаты были намного лучше. Сберу достались приложения «Ситидрайв», «Самокат» и «Кухня на районе», а VK — Delivery Club, от которого конгломерат решил сразу избавиться, отдав его «Яндексу».

Обмен сервисами с «Яндексом»

Две главные интернет-компании России — VK и «Яндекс» — решили обменяться активами в сфере контента и доставки еды. По условию безденежного соглашения VK получила сервисы «Дзен» и «Новости», а «Яндекс» — Delivery Club. Сделка с 12 сентября официально считается закрытой, результаты новых приложений будут консолидированы в отчетностях ИТ-лидеров с 3 квартала 2022 года.

Можно предположить, что интернет-компании решили заключить эту сделку, чтобы избавиться от второстепенных активов, усилив финансовые показатели основного бизнеса: VK — медиа и соцсетей, «Яндекс» — фудтеха. Объясняя причины сделки, собеседники РБК говорили, что «Яндекс» хочет быть технологической компанией, а «Яндекс-дзен» развивается больше в сторону соцсетей. А покупка «Яндекс-новостей» просто вызывает много критики со всех сторон.

В итоге VK получил от сделки сервисы «Дзен» и «Новости». Плановая выручка «Дзена» в четвертом квартале прошлого года составила 18,9 млрд рублей. Аудитория и выручка «Новостей» не раскрывалась. Ежедневная аудитория «Дзена» — 22,3 млн человек, а «Новостей» — около 10 млн пользователей. Кроме этого, страница yandex.ru теперь ведет на портал dzen.ru, принадлежащий VK. «Яндекс» теперь развивает ya.ru в качестве главной.

«Яндекс» получил быстрорастущий, но убыточный Delivery Club, который, по оценке Forbes, год назад мог стоить 1,5 млрд долларов. В 2021 году сервис выполнил 87 млн заказов и получил 16,2 млрд рублей выручки.

Текущие результаты

В середине августа VK опубликовала финансовый отчет за 2 квартал 2022 года, который показал самые слабые темпы роста за последние 5 лет. Общая выручка компании увеличилась всего на 4% на фоне неудовлетворительных показателей игрового сегмента, в то время как средние темпы роста ИТ-холдинга с 2017 года были на уровне 18%.

Скорректированная EBITDA компании сократилась на 37% — до 4,206 млрд рублей. Причины: сильное укрепление курса рубля, отсутствие новых релизов игр и большой убыток сегмента «Новые инициативы», который объясняется ростом инвестиций в цифровые сервисы VK Play и «VK Клипы».

Скорректированная чистая прибыль компании уменьшилась до −3,435 млрд рублей на фоне слабых результатов сегмента «Новые инициативы» и солидного убытка «О2О-холдинга», который составил −2,649 млрд рублей. Но начиная с 3 квартала 2022 года «О2О-холдинг» и его сервисы больше не принадлежат VK, а это значит, что конгломерат впервые с 2020 года может выйти в плюс по итогам квартала.

Отчет очень не понравился рынку: акции конгломерата упали более чем на 7%. Тем не менее, несмотря на не самые лучшие финансовые результаты, VK продолжает активно развиваться и инвестировать в свой контентно-медийный бизнес.

Компания недавно объявила о выходе на бразильский рынок онлайн-образования, запустила новый школьный сервис «Сферум», а также разработала российский аналог платформы Steam.

Финансовые результаты VK, млрд рублей

Стоит ли сейчас покупать акции VK

Даже с учетом роста на 100% бумаги ИТ-холдинга выглядят недооцененными в сравнении с основными конкурентами, но инвесторам нужно понимать, что для раскрытия полной стоимости компании потребуется какое-то время, вероятно речь идет о среднесрочной перспективе в 3—5 лет.

Основными драйверами роста в этот период будут следующие факторы: дальнейшее развитие и улучшение экономики новых цифровых сервисов, возможное IPO образовательного или игрового сегмента, решение вопроса с долей 15% в AliExpress Russia, которая так же, как и «О2О-холдинг», не вписывается в новый вектор развития VK.

Сравнение мультипликаторов

С 14 июня 2022 года капитализация VK выросла почти на 100%. Главным позитивным триггером стал мирный раздел имущества «О2О-холдинга» — совместного со Сбером предприятия, — о котором СМИ начали писать с начала июля 2022 года.

Новый акционер и новый вектор развития

В конце 2021 года у VK сменился контролирующий акционер. Бывший мажоритарий — холдинг USM — вышел из капитала ИТ-компании, продав свою долю группе «СОГАЗ». Придя к управлению, новый собственник решил поменять высшее руководство — конгломерат возглавил первый вице-президент «Ростелекома» Владимир Кириенко, сын первого замглавы администрации президента Сергея Кириенко, который практически сразу анонсировал разработку новой стратегии развития VK.

В конгломерат входят: социальные сети «ВКонтакте», «Одноклассники» и Дзен, поисковая система «Поиск Mail.ru», ряд образовательных онлайн-платформ: Skillbox, Geekbrains, SkillFactory, сервис объявлений «Юла», а также компания-разработчик игр My.Games и множество других активов.

Если в прошлом компания стремилась создать экосистему цифровых сервисов, объединяющих следующие направления: коммуникации, игры, социальные сети, развлечения и коммерческие приложения, — то сейчас руководство решило остановиться на развитии контентно-медийного бизнеса с фокусом на главном активе холдинга — соцсети VK.

После принятия обновленной стратегии стало очевидным, что некоторая часть текущих сервисов конгломерата не подходит под данный принцип развития, поэтому новое руководство приняло решение постепенно от них избавиться. Первым и пока единственным под волну сокращения попало совместное предприятие со Сбером, с которым у VK были серьезные разногласия в вопросе управления.

Раздел активов со Сбером

«О2О-холдинг» — это совместное предприятие VK и Сбера, созданное в 2019 году, которое изначально оценивалось рынком в 100 млрд рублей. Его ключевые цифровые сервисы: онлайн-платформа доставки еды из ресторанов Delivery Club, заказа такси «Ситимобил», каршеринга «Ситидрайв», доставки продуктов «Самокат», а также интернет-приложение, работающее в формате dark kitchen, — «Кухня на районе».

В начале 2022 года VK и Сбер объявили о полной реорганизации этого актива. Первые сообщения об этом появились еще осенью 2020 года. Бывшие партнеры решили сконцентрироваться на своих основных бизнесах, выйдя из второстепенных активов, которым был «О2О-холдинг».

Сначала совместное предприятие избавилось от сервиса заказа такси «Ситимобил», закрыв и распродав его основные активы. Наиболее вероятная причина — слабые финансовые показатели: в 2021 году онлайн-приложение такси получило чистый убыток в размере 10 млрд рублей.

Остальные цифровые сервисы партнеры решили поделить между собой, так как их результаты были намного лучше. Сберу достались приложения «Ситидрайв», «Самокат» и «Кухня на районе», а VK — Delivery Club, от которого конгломерат решил сразу избавиться, отдав его «Яндексу».

Обмен сервисами с «Яндексом»

Две главные интернет-компании России — VK и «Яндекс» — решили обменяться активами в сфере контента и доставки еды. По условию безденежного соглашения VK получила сервисы «Дзен» и «Новости», а «Яндекс» — Delivery Club. Сделка с 12 сентября официально считается закрытой, результаты новых приложений будут консолидированы в отчетностях ИТ-лидеров с 3 квартала 2022 года.

Можно предположить, что интернет-компании решили заключить эту сделку, чтобы избавиться от второстепенных активов, усилив финансовые показатели основного бизнеса: VK — медиа и соцсетей, «Яндекс» — фудтеха. Объясняя причины сделки, собеседники РБК говорили, что «Яндекс» хочет быть технологической компанией, а «Яндекс-дзен» развивается больше в сторону соцсетей. А покупка «Яндекс-новостей» просто вызывает много критики со всех сторон.

В итоге VK получил от сделки сервисы «Дзен» и «Новости». Плановая выручка «Дзена» в четвертом квартале прошлого года составила 18,9 млрд рублей. Аудитория и выручка «Новостей» не раскрывалась. Ежедневная аудитория «Дзена» — 22,3 млн человек, а «Новостей» — около 10 млн пользователей. Кроме этого, страница yandex.ru теперь ведет на портал dzen.ru, принадлежащий VK. «Яндекс» теперь развивает ya.ru в качестве главной.

«Яндекс» получил быстрорастущий, но убыточный Delivery Club, который, по оценке Forbes, год назад мог стоить 1,5 млрд долларов. В 2021 году сервис выполнил 87 млн заказов и получил 16,2 млрд рублей выручки.

Текущие результаты

В середине августа VK опубликовала финансовый отчет за 2 квартал 2022 года, который показал самые слабые темпы роста за последние 5 лет. Общая выручка компании увеличилась всего на 4% на фоне неудовлетворительных показателей игрового сегмента, в то время как средние темпы роста ИТ-холдинга с 2017 года были на уровне 18%.

Скорректированная EBITDA компании сократилась на 37% — до 4,206 млрд рублей. Причины: сильное укрепление курса рубля, отсутствие новых релизов игр и большой убыток сегмента «Новые инициативы», который объясняется ростом инвестиций в цифровые сервисы VK Play и «VK Клипы».

Скорректированная чистая прибыль компании уменьшилась до −3,435 млрд рублей на фоне слабых результатов сегмента «Новые инициативы» и солидного убытка «О2О-холдинга», который составил −2,649 млрд рублей. Но начиная с 3 квартала 2022 года «О2О-холдинг» и его сервисы больше не принадлежат VK, а это значит, что конгломерат впервые с 2020 года может выйти в плюс по итогам квартала.

Отчет очень не понравился рынку: акции конгломерата упали более чем на 7%. Тем не менее, несмотря на не самые лучшие финансовые результаты, VK продолжает активно развиваться и инвестировать в свой контентно-медийный бизнес.

Компания недавно объявила о выходе на бразильский рынок онлайн-образования, запустила новый школьный сервис «Сферум», а также разработала российский аналог платформы Steam.

Финансовые результаты VK, млрд рублей

Стоит ли сейчас покупать акции VK

Даже с учетом роста на 100% бумаги ИТ-холдинга выглядят недооцененными в сравнении с основными конкурентами, но инвесторам нужно понимать, что для раскрытия полной стоимости компании потребуется какое-то время, вероятно речь идет о среднесрочной перспективе в 3—5 лет.

Основными драйверами роста в этот период будут следующие факторы: дальнейшее развитие и улучшение экономики новых цифровых сервисов, возможное IPO образовательного или игрового сегмента, решение вопроса с долей 15% в AliExpress Russia, которая так же, как и «О2О-холдинг», не вписывается в новый вектор развития VK.

Сравнение мультипликаторов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба