На Мосбирже есть только две российские компании, предоставляющие частные медицинские услуги. Рассмотрим деятельность ГК «Мать и Дитя» и ЕМС и выясним, чьи акции могут быть интересны для инвесторов.

Как ведут себя акции в 2022

Обе компании с начала года падали вместе с рынком. Летом после очередного обновления годового минимума обе компании отскочили вверх, а в лидеры выбилась «Мать и дитя», при этом акции по-прежнему уступают индексу.

Рассмотрим причины отставания бумаг. Для этого вкратце познакомимся с деятельностью обеих групп, сравним их финансовые показатели, перспективы и риски в новых экономических условиях.

О компаниях

«Мать и дитя»

Компания начала предоставлять частные медицинские услуги со сферы женского здоровья. Сегодня группа ориентирована на многопрофильность — 77 медицинских специализаций, услуги предоставляются в 50 медучреждениях, из них 10 — госпитали, 38 — клиники и 2 — лаборатории.

Согласно отчету за I полугодие 2022 г., 51,1% выручки приходится на сегмент детского и женского здоровья. Из этой доли на подсегмент ЭКО приходится 32,8%, гинекологию — 27,9%, остальное делят роды и педиатрия — 22,4% и 16,9% соответственно. Ни один другой сегмент не имеет доли выше 10%, во вторую половину доходов входит: хирургия, терапия, онкология и т.д. Это говорит о высокой диверсификации деятельности.

Вся выручка формируется исключительно от внутреннего российского рынка: свыше 60% — Москва и ее область, остальное — регионы страны. То есть компания не имеет рисков, связанных с санкциями или разделением компании. Компания присутствует в 25 регионах и 27 городах. Почти 77% счетов оплачивают клиенты, остальное — страховые компании или юрлица.

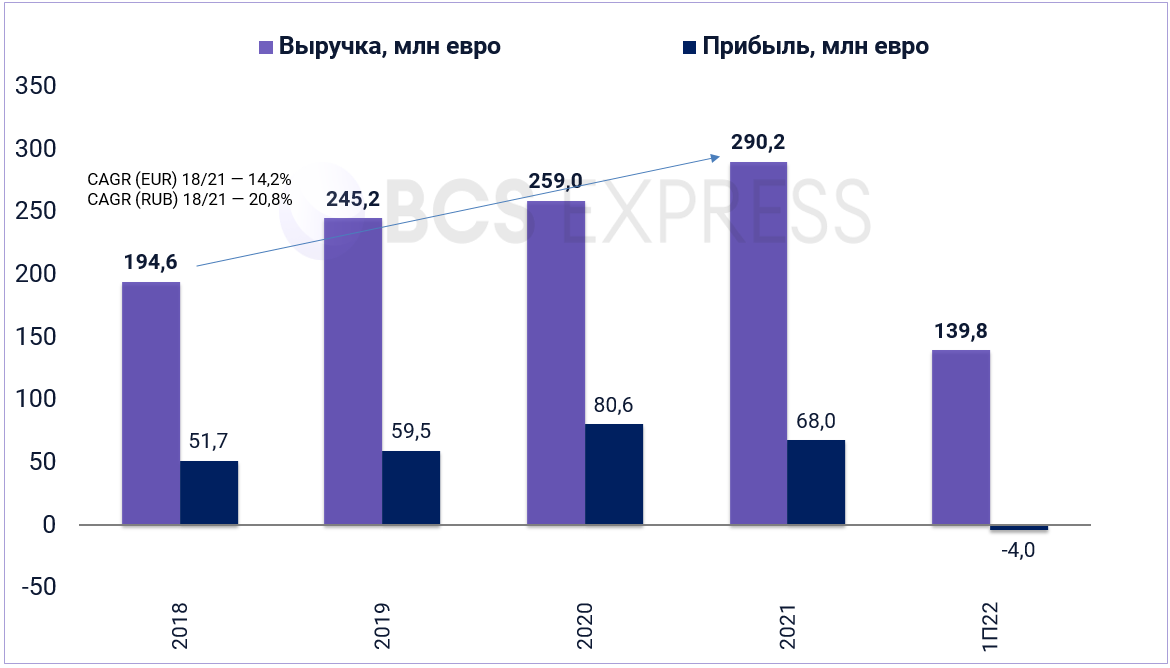

ЕМС

Европейский медицинский центр — сеть частных клиник, ориентированная на широкий спектр медицинских услуг премиум-класса. Сеть EMC включает в себя 7 многопрофильных медицинских центров, 3 гериатрических центра, 1 родильный дом, 1 реабилитационный центр. Услуги предоставляются по более чем 57 специализациям.

Согласно отчету за 2021 г., доходы сильно диверсифицированы и лишь сегмент Онкологии приносит 18% выручки, остальные — менее 10%. Крупные доли сосредоточены в таких сегментах, как травматология, терапия, женское здоровье и диагностика.

Цены на услуги компании номинированы в евро, поэтому большую часть выручки можно считать привязанной к валюте.

О результатах за I полугодие

2022 г. для обеих компаний начался слабо. Обе компании отчитались о росте выручки, причем у ЕМС выросли лишь валютные доходы, выручка в рублях упала. Из-за укрепления рубля и роста ставки ЦБ в начале года ЕМС зафиксировала убыток. ГК МД отчиталась о падении прибыли более чем в 2 раза, а скорректированные показатели упали более чем на 9% из-за убытка от курсовой разницы.

ГК МД, из-за высокой неопределенности, решила не начинать стройку центра онкотераностики «Лапино-3», заморожены проекты «Лапино-5» и «Домодедово». Таким образом, все крупные проекты приостановлены. Наблюдается снижение спроса в «Лапино-4», который был переделан под ковидный центр, из-за снижения заболеваемости COVID-19. С другой стороны, вырос спрос на услуги ЭКО.

Доходы ЕМС сократились, а долговая нагрузка выросла. При этом компания увеличила и капитальные расходы, за счет инвестиций в приобретение бизнеса компании «Астра-77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики.

Драйверы

Для ГК МД

• Переезд. Компания зарегистрировала «МД Медикал груп» в России — переводится управление из Кипра в российскую юрисдикцию. Это снижает инфраструктурные риски как для инвесторов, так и для самой компании.

• Дивиденды. Компания не совершала выплаты за 2021 г. и первую половину 2022 г. для сохранения ликвидности и на фоне санкций. Группа заявила, что планирует вернуться к выплатам в конце года.

• Высокий спрос. Согласно данным РБК, рынок частных медицинских услуг стремительно растет. Последние 2 года рынок был под давлением из-за пандемии, однако он демонстрирует восстановление.

Для ЕМС

• Дивиденды — ключевой драйвер для роста бумаг в долгосрочной перспективе. Ранее компания приостановила выплаты из-за санкций и инфраструктурных ограничений. Снятие ограничений позволит вернуться к выплатам, но информации в данном вопросе пока нет — компания не меняет юрисдикцию, но рассматривает эту возможность. В ближайшее время дивиденды не ожидаются.

Общие риски

• Сектор медицины не попал под западные санкции, однако есть смежные риски, связанные с нарушением цепочек поставок, из-за чего может быть нарушена закупка оборудования. Нужная техника была закуплена впрок, в будущем может произойти переориентация на аналоги других стран.

• Пока компании не сменили место регистрации, остаются риски невыплаты дивидендов.

• Частная медицина — дорогостоящая услуга, в 2022 г. спрос снижается.

• Продолжительная заморозка региональной экспансии. Например, сейчас стало известно, что ГК МД уже приостановила строительство клиник в Белгороде и Липецке. Ожидается открытие клиники в Екатеринбурге во II полугодии 2022 г., иных проектов у компании нет.

Сравнение

По основным мультипликаторам ГК МД выглядит недооцененной, при этом рентабельность и маржинальность выше, чем у ЕМС, а долговой нагрузки нет. Рентабельность ЕМС снизилась, в первую очередь из-за убытка в I полугодии 2022 г., что снизило базу в расчете значений TTM.

Дивидендный фактор вообще не учтен из-за приостановки выплат, раньше доходность EMC была выше.

Нельзя забывать и про конкуренцию, обе группы входят в топ-10 крупнейших сетей частной медицины, однако доминирующим звеном остаются государственные медицинские учреждения. Клиники Медси и Invitro тоже крупные игроки, при этом Медси — лидер, который принадлежит АФК Системе, его могут вывести на публичный рынок. Это долгосрочная перспектива, вероятно, дальше 12 месяцев.

Что в итоге

Группа «Мать и дитя» выглядит устойчивее, чем ЕМС, за счет большей диверсификации и ориентации на женское и детское здоровье. Низкая стоимость ипотеки и поддержание материнского капитала могут способствовать росту рождаемости, что нивелирует потери иных направлений.

ЕМС — меньшая по размерам сеть, ориентированная на премиальное обслуживание в Москве, где наблюдается некоторое снижение спроса и остается много неопределенностей.

Обе компании интересны для инвестиций на длинной дистанции, но прямо сейчас более выгодным вариантом выглядит ГК «Мать и дитя» вследствие неоцененности и большего охвата рынка.

Акции стоит рассмотреть на пробое 436,6 руб. с целью дальнейшего возращения выше 460 руб. До тех пор есть риск повторного снижения под 381 руб., где нужно будет искать новые точки для отскока.

Как ведут себя акции в 2022

Обе компании с начала года падали вместе с рынком. Летом после очередного обновления годового минимума обе компании отскочили вверх, а в лидеры выбилась «Мать и дитя», при этом акции по-прежнему уступают индексу.

Рассмотрим причины отставания бумаг. Для этого вкратце познакомимся с деятельностью обеих групп, сравним их финансовые показатели, перспективы и риски в новых экономических условиях.

О компаниях

«Мать и дитя»

Компания начала предоставлять частные медицинские услуги со сферы женского здоровья. Сегодня группа ориентирована на многопрофильность — 77 медицинских специализаций, услуги предоставляются в 50 медучреждениях, из них 10 — госпитали, 38 — клиники и 2 — лаборатории.

Согласно отчету за I полугодие 2022 г., 51,1% выручки приходится на сегмент детского и женского здоровья. Из этой доли на подсегмент ЭКО приходится 32,8%, гинекологию — 27,9%, остальное делят роды и педиатрия — 22,4% и 16,9% соответственно. Ни один другой сегмент не имеет доли выше 10%, во вторую половину доходов входит: хирургия, терапия, онкология и т.д. Это говорит о высокой диверсификации деятельности.

Вся выручка формируется исключительно от внутреннего российского рынка: свыше 60% — Москва и ее область, остальное — регионы страны. То есть компания не имеет рисков, связанных с санкциями или разделением компании. Компания присутствует в 25 регионах и 27 городах. Почти 77% счетов оплачивают клиенты, остальное — страховые компании или юрлица.

ЕМС

Европейский медицинский центр — сеть частных клиник, ориентированная на широкий спектр медицинских услуг премиум-класса. Сеть EMC включает в себя 7 многопрофильных медицинских центров, 3 гериатрических центра, 1 родильный дом, 1 реабилитационный центр. Услуги предоставляются по более чем 57 специализациям.

Согласно отчету за 2021 г., доходы сильно диверсифицированы и лишь сегмент Онкологии приносит 18% выручки, остальные — менее 10%. Крупные доли сосредоточены в таких сегментах, как травматология, терапия, женское здоровье и диагностика.

Цены на услуги компании номинированы в евро, поэтому большую часть выручки можно считать привязанной к валюте.

О результатах за I полугодие

2022 г. для обеих компаний начался слабо. Обе компании отчитались о росте выручки, причем у ЕМС выросли лишь валютные доходы, выручка в рублях упала. Из-за укрепления рубля и роста ставки ЦБ в начале года ЕМС зафиксировала убыток. ГК МД отчиталась о падении прибыли более чем в 2 раза, а скорректированные показатели упали более чем на 9% из-за убытка от курсовой разницы.

ГК МД, из-за высокой неопределенности, решила не начинать стройку центра онкотераностики «Лапино-3», заморожены проекты «Лапино-5» и «Домодедово». Таким образом, все крупные проекты приостановлены. Наблюдается снижение спроса в «Лапино-4», который был переделан под ковидный центр, из-за снижения заболеваемости COVID-19. С другой стороны, вырос спрос на услуги ЭКО.

Доходы ЕМС сократились, а долговая нагрузка выросла. При этом компания увеличила и капитальные расходы, за счет инвестиций в приобретение бизнеса компании «Астра-77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики.

Драйверы

Для ГК МД

• Переезд. Компания зарегистрировала «МД Медикал груп» в России — переводится управление из Кипра в российскую юрисдикцию. Это снижает инфраструктурные риски как для инвесторов, так и для самой компании.

• Дивиденды. Компания не совершала выплаты за 2021 г. и первую половину 2022 г. для сохранения ликвидности и на фоне санкций. Группа заявила, что планирует вернуться к выплатам в конце года.

• Высокий спрос. Согласно данным РБК, рынок частных медицинских услуг стремительно растет. Последние 2 года рынок был под давлением из-за пандемии, однако он демонстрирует восстановление.

Для ЕМС

• Дивиденды — ключевой драйвер для роста бумаг в долгосрочной перспективе. Ранее компания приостановила выплаты из-за санкций и инфраструктурных ограничений. Снятие ограничений позволит вернуться к выплатам, но информации в данном вопросе пока нет — компания не меняет юрисдикцию, но рассматривает эту возможность. В ближайшее время дивиденды не ожидаются.

Общие риски

• Сектор медицины не попал под западные санкции, однако есть смежные риски, связанные с нарушением цепочек поставок, из-за чего может быть нарушена закупка оборудования. Нужная техника была закуплена впрок, в будущем может произойти переориентация на аналоги других стран.

• Пока компании не сменили место регистрации, остаются риски невыплаты дивидендов.

• Частная медицина — дорогостоящая услуга, в 2022 г. спрос снижается.

• Продолжительная заморозка региональной экспансии. Например, сейчас стало известно, что ГК МД уже приостановила строительство клиник в Белгороде и Липецке. Ожидается открытие клиники в Екатеринбурге во II полугодии 2022 г., иных проектов у компании нет.

Сравнение

По основным мультипликаторам ГК МД выглядит недооцененной, при этом рентабельность и маржинальность выше, чем у ЕМС, а долговой нагрузки нет. Рентабельность ЕМС снизилась, в первую очередь из-за убытка в I полугодии 2022 г., что снизило базу в расчете значений TTM.

Дивидендный фактор вообще не учтен из-за приостановки выплат, раньше доходность EMC была выше.

Нельзя забывать и про конкуренцию, обе группы входят в топ-10 крупнейших сетей частной медицины, однако доминирующим звеном остаются государственные медицинские учреждения. Клиники Медси и Invitro тоже крупные игроки, при этом Медси — лидер, который принадлежит АФК Системе, его могут вывести на публичный рынок. Это долгосрочная перспектива, вероятно, дальше 12 месяцев.

Что в итоге

Группа «Мать и дитя» выглядит устойчивее, чем ЕМС, за счет большей диверсификации и ориентации на женское и детское здоровье. Низкая стоимость ипотеки и поддержание материнского капитала могут способствовать росту рождаемости, что нивелирует потери иных направлений.

ЕМС — меньшая по размерам сеть, ориентированная на премиальное обслуживание в Москве, где наблюдается некоторое снижение спроса и остается много неопределенностей.

Обе компании интересны для инвестиций на длинной дистанции, но прямо сейчас более выгодным вариантом выглядит ГК «Мать и дитя» вследствие неоцененности и большего охвата рынка.

Акции стоит рассмотреть на пробое 436,6 руб. с целью дальнейшего возращения выше 460 руб. До тех пор есть риск повторного снижения под 381 руб., где нужно будет искать новые точки для отскока.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба