23 сентября 2022 БКС Экспресс Холоденко Оксана

В мае ФРС объявила о запуске процедуры сокращения баланса. Цель — ужесточение монетарной политики. Это дополнительная мера, которая последовала за началом цикла повышения процентных ставок.

Темпы сворачивания баланса пока умеренные, но были ускорены. Меры были озвучены в «Плане по сокращению размера баланса ФРС».

В чем смысл процедуры

Процедура началась с 1 июня и с 1 сентября была ускорена. Для гособлигаций США максимальный потолок сокращения в месяц составил $35 млрд и для ипотечных ценных бумаг — до $17,5 млрд. Осенью объемы были увеличены — до $60 млрд и $30 млрд.

Процесс пока предполагает отказ от реинвестирования средств, полученных от истекших на балансе бумаг. Продажа активов с баланса может начаться не ранее, чем через год. Помешать этому может ослабление экономики и остановка увеличения процентных ставок.

Темпы сокращения

Баланс ФРС с $8,97 трлн на конец мая сократился лишь до $8,83 трлн. Снижение произошло, главным образом, за счет погашения гособлигаций, тогда как по MBS вложения даже немного подросли.

Согласно данным ФРБ Нью-Йорка, объемы реинвестируемых в MBS средств ниже лимита. За период с 15 июля по 11 августа этого года на покупку MBS запланировано $12 млрд, за период с 12 августа по 14 сентября объем составлял $7,8 млрд. На 15 сентября – 14 октября не запланировано ничего.

ФРС указала в мае, что, если месячный лимит не покрывается за счет полученных купонов (длинных облигаций), то на непокрытый остаток не будут подлежать реинвестированию казначейские векселя (облигации с погашением до года), погашаемые в этом периоде. Объем владения ФРС векселями на текущий момент составляет $315,7 млрд.

Что это значит для инвесторов

В марте Джером Пауэлл заявил перед Конгрессом, что предполагается сокращение баланса Федрезерва не менее, чем на $3 трлн, а весь процесс займет около трех лет. По мнению аналитиков лондонской компании CrossBorder Capital, «мы обеспокоены тем, что QE/QT оказывает чрезмерное влияние на финансовую стабильность, поскольку предлагаемое сокращение баланса ФРС почти на одну треть эквивалентно примерно 5 п.п. повышения ставки ФРС».

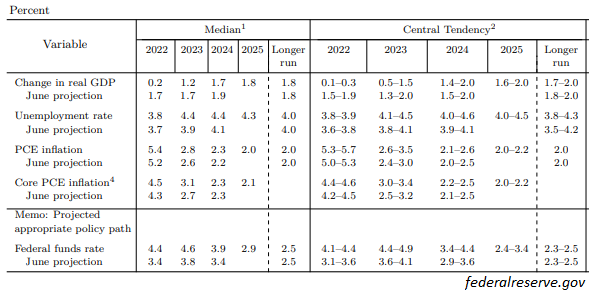

Согласно прогнозу Комитета по операциям на открытом рынке, в 2022 г. ключевая ставка может достичь 4,4%, в 2023 г. — 4,6%, 2024 г. — 3,9%. Долгосрочный прогноз — 2,5%. Судя по всему, долгосрочный прогноз Пауэлла по сокращению баланса может быть не реализован.

Локальный прогноз по рисковым активам — негативный. Доходность 10-летних Treasuries может протестировать 4% при текущей котировке 3,7%. Индекс S&P 500 может опуститься в район 3600 п. при текущем уровне 3707 п. Пара EUR/USD опуститься в район 0,94 при текущей котировке 0,975 (доллар укрепиться).

Среднесрочный прогноз — предполагает отскок американского рынка акций в октябре. Возможна менее «ястребиная» риторика представителей ФРС ближе к концу года.

Темпы сворачивания баланса пока умеренные, но были ускорены. Меры были озвучены в «Плане по сокращению размера баланса ФРС».

В чем смысл процедуры

Процедура началась с 1 июня и с 1 сентября была ускорена. Для гособлигаций США максимальный потолок сокращения в месяц составил $35 млрд и для ипотечных ценных бумаг — до $17,5 млрд. Осенью объемы были увеличены — до $60 млрд и $30 млрд.

Процесс пока предполагает отказ от реинвестирования средств, полученных от истекших на балансе бумаг. Продажа активов с баланса может начаться не ранее, чем через год. Помешать этому может ослабление экономики и остановка увеличения процентных ставок.

Темпы сокращения

Баланс ФРС с $8,97 трлн на конец мая сократился лишь до $8,83 трлн. Снижение произошло, главным образом, за счет погашения гособлигаций, тогда как по MBS вложения даже немного подросли.

Согласно данным ФРБ Нью-Йорка, объемы реинвестируемых в MBS средств ниже лимита. За период с 15 июля по 11 августа этого года на покупку MBS запланировано $12 млрд, за период с 12 августа по 14 сентября объем составлял $7,8 млрд. На 15 сентября – 14 октября не запланировано ничего.

ФРС указала в мае, что, если месячный лимит не покрывается за счет полученных купонов (длинных облигаций), то на непокрытый остаток не будут подлежать реинвестированию казначейские векселя (облигации с погашением до года), погашаемые в этом периоде. Объем владения ФРС векселями на текущий момент составляет $315,7 млрд.

Что это значит для инвесторов

В марте Джером Пауэлл заявил перед Конгрессом, что предполагается сокращение баланса Федрезерва не менее, чем на $3 трлн, а весь процесс займет около трех лет. По мнению аналитиков лондонской компании CrossBorder Capital, «мы обеспокоены тем, что QE/QT оказывает чрезмерное влияние на финансовую стабильность, поскольку предлагаемое сокращение баланса ФРС почти на одну треть эквивалентно примерно 5 п.п. повышения ставки ФРС».

Согласно прогнозу Комитета по операциям на открытом рынке, в 2022 г. ключевая ставка может достичь 4,4%, в 2023 г. — 4,6%, 2024 г. — 3,9%. Долгосрочный прогноз — 2,5%. Судя по всему, долгосрочный прогноз Пауэлла по сокращению баланса может быть не реализован.

Локальный прогноз по рисковым активам — негативный. Доходность 10-летних Treasuries может протестировать 4% при текущей котировке 3,7%. Индекс S&P 500 может опуститься в район 3600 п. при текущем уровне 3707 п. Пара EUR/USD опуститься в район 0,94 при текущей котировке 0,975 (доллар укрепиться).

Среднесрочный прогноз — предполагает отскок американского рынка акций в октябре. Возможна менее «ястребиная» риторика представителей ФРС ближе к концу года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба