27 сентября 2022 Открытие Шульгин Михаил

Российские акции начали неделю на минорной ноте, подешевели по итогам торгов в понедельник, 26 сентября. В середине дня рублевый индекс падал до 1841,4 п., что является новым минимумом с 24 февраля. На тот момент просадка от уровней закрытия пятницы составляла почти 12%. Однако во второй половине дня рынок восстановил часть потерь, что сопровождалось ростом цен на нефть Brent, а также робкой попыткой уйти в плюс на фондовых площадках Европы и США. Рубль приостановил укрепление, не смог обновить свои лучшие уровни пятницы. Это также оказало поддержку акциям экспортеров. Однако по уровню закрытия индекс МосБиржи завершил понедельник ниже уровня закрытия 24 февраля. По закрытию котировка оказалась самой низкой с 18 августа 2017 года.

В целом есть 3 фактора давления на фондовый рынок. В мире (за исключением России, Китая, Японии и Турции) на фоне борьбы за контроль над высокой инфляцией центральные банки агрессивно повышают ставки. На фоне энергетического кризиса в Европе это формирует повышенные риски глубокой рецессии в этом регионе, а также повышает вероятность возникновения рецессии в США. Китайская экономика пока не подает уверенных сигналов расширения экономической экспансии, поэтому растут беспокойства в отношении глобальной рецессии, которая сократит спрос на сырье, что негативно для ориентированной на экспорт экономики РФ.

Второй фактор давления – это риски новых жестких санкций по итогам проведения референдума на спорных между Россией и Украиной территориях. Те санкции, о которых было объявлено в понедельник, рынок не напугали, возможно это также стимулировало некоторое восстановление к концу дня. Однако по слухам новый пакет санкций ЕС против РФ может предусматривать запрет на экспорт десятков высокотехнологичных товаров.

Третий фактор – ожидания замедления экономической активности, в первую очередь потребительского спроса, спроса на ипотеку, на фоне возросшей политической напряженности.

Поддержку российскому фондовому рынку оказывает его колоссальная перепроданность. Менее 17% акций индекса МосБиржи торгуются выше своей средней цены за последние 50 дней. 80% акций индекса торгуются ниже своей средней цены за 200-дней.

На 19:00 мск:

Индекс МосБиржи — 1 933,35 п. (-7,49%), с нач. года -49,0%

Индекс РТС — 1 043,44 п. (-8,62%), с нач. года -34,6%

Дивидендная доходность индекса МосБиржи составляет 6,7 %. Индекс торгуется с коэффициентом 3,2 к прибыли за прошедший год (P/E) и с коэффициентом 2,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Великобритания объявила о введении нового санкционного пакета в отношении РФ, включила в него топ-менеджеров и членов советов директоров Сбербанка (SBER), Газпромбанка (GZPR) и Совкомбанка.

Организация экономического сотрудничества и развития (ОЭСР) ухудшила прогноз роста мирового ВВП на 2023 год до 2,2% с ожидавшихся в июне 2,8%. По прогнозам ОЭСР, экономика еврозоны в 2023 году вырастет всего на 0,3%, ВВП Германии снизится на 0,7%. ВВП России сократится на 5,5% вместо ожидавшегося в июне падения на 10%. Прогноз на 2023 год был ухудшен до минус 4,5%.

Корпоративные истории

Российская автомобилестроительная группа «Соллерс Авто» (SVAV) обсуждает с японской Mazda прекращение производства автомобилей на Дальнем Востоке, имеет план перезапуска автопроизводства на мощностях бывшего СП.

Компания Ozon Holdings PLC досрочно погасит конвертируемые облигации номиналом на $750 млн с погашением в 2026 году в рублях или долларах - на выбор владельца инструмента. Выплаты в рублях составят до 85% от стоимости облигаций, в долларах - до 67%, в том числе начисленные проценты. Для утверждения схемы выплат необходимо представительство держателей минимум 2/3 номинала, а проголосовать за погашение должны 75% участников. Сейчас компания заручилась поддержкой 35,9% держателей, которые согласились проголосовать за реструктуризацию. На наш взгляд, неплохая возможность для держателей бондов вернуть свои средства с приемлемым дисконтом в условиях сложностей расчетов и ограничения на движения капитала. Для осуществления досрочной выплаты по предварительным оценкам может потребоваться от 29 до 37 млрд руб., и выплаты будут производиться из собственных денежных средств (56,7 млрд руб. на 30.06.2022). Таким образом, для продолжения эффективной операционной деятельности Ozon потребуется новый источник долгового финансирования не менее чем на 60 млрд руб. В текущих реалиях возможности фондирования для Ozon могут быть весьма ограниченны, и обещанное правительством льготное кредитование технологических компаний пришлось бы весьма кстати.

Итоги российского рынка

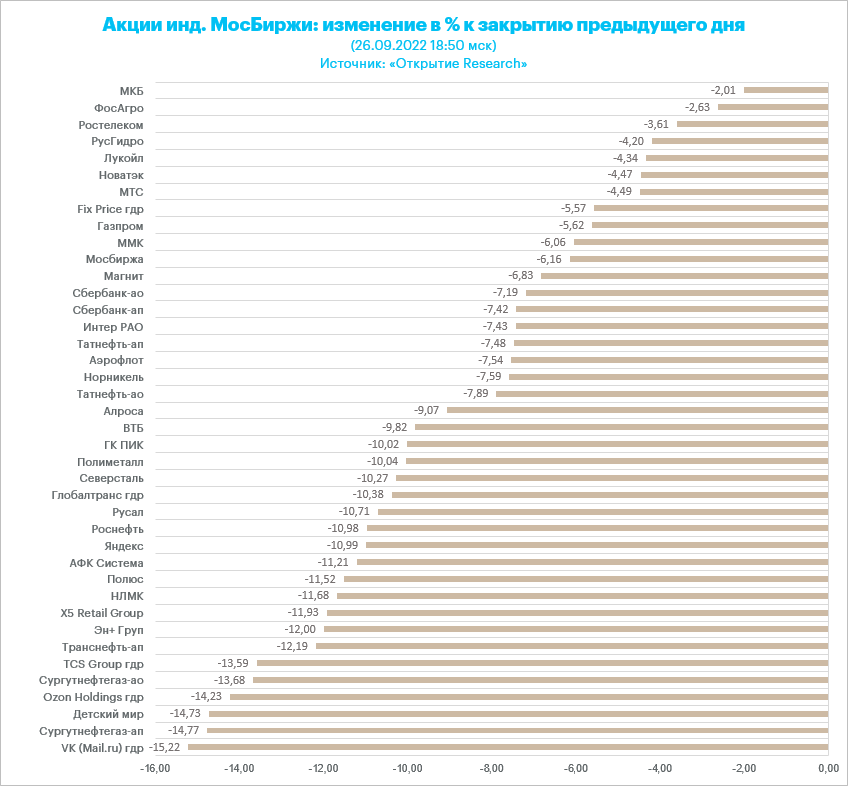

Из всех акций Московской биржи только 2 завершили день в плюсе: «ГАЗ» (GAZA), «Корпорация ВСМПО-АВИСМА» (VSMO). Поддержку бумагам оказывают ожидания востребованности продукции компаний в контексте текущих событий.

Все 10 отраслевых индексов снизились по итогам дня.

Аутсайдером дня стал индекс «Информационных технологий» (-11,7%). Почти 15% потеряли бумаги CIAN. Более 13% потеряли расписки VK на ожиданиях сокращения рекламной выручки. Аналогичная история с «Яндексом». Почти 13% потеряли расписки OZON на опасениях замедления спроса и нарушения логистики. Логично просели в цене бумаги HeadHunter – бумага интересна в период экономического роста и увеличения спроса на рабочую силу.

Наименьшее снижение продемонстрировал индекс «Химии и нефтехимии» (-3,9%). Здесь мы видим эффект дивидендов «ФосАгро» (доля в отраслевом индексе 68%). Чтобы рассчитывать на одобренные на прошлой неделе акционерами дивиденды, акции нужно купить до 29 сентября (дивиденд 780 рублей, дивдоходность почти 11%).

Из 40 акций индекса МосБиржи: 40 подешевели.

9,5 % компаний индекса торгуются выше своей 50-дневной МА, 14,3 % торгуются выше своей 100-дневной МА, 7,1 % торгуются выше своей 200-дневной МА.

Внешний фон

Рынок акций развитых стран пытается стабилизироваться в области годовых минимумов после снижения предыдущих недель. Сегодня в первой половине сессии Stoxx Europe 600 достиг новых минимальных значений с декабря 2020 года, однако затем сумел отскочить и вернуться в область закрытия пятницы.

По состоянию на 18:15 мск чуть больше половины отраслевых индексов Stoxx Europe 600 находились в плюсе. Наилучшую динамику показывали ИТ (+1,67%), производство товаров длительного пользования (+1,31%) и промышленность (+0,87%). Главными аутсайдерами выступали традиционные защитные отрасли: недвижимость (-2,31%), ЖКХ (-1,74%) и телекомы (-1,05%).

После пятничного снижения Stoxx Europe 600 находится примерно на 21% ниже январского максимума, что технически считается медвежьим рынком. Объясняя недавнее решение ЕЦБ повысить ставки на 75 б.п., представитель регулятора Борис Вуйчич отметил, что высокая инфляция в регионе может «стать болезнью». По данным Bloomberg, рынок производных инструментов оценивает вероятность еще одного повышения ставок на 75 б. п. со стороны ЕЦБ в октябре в 100%.

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 10,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 8,5 % компаний индекса торгуются выше своей 50-дневной МА, 14,4 % торгуются выше своей 100-дневной МА, 15,6 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 905,84 п. (-1,82%), с нач. года -26,5%

Stoxx Europe 600 — 388,75 п. (-0,42%), с нач. года -20,3%

DAX — 12 227,92 п. (-0,46%), с нач. года -23,0%

FTSE 100 — 7 020,95 п. (+0,03%), с нач. года -5,2%

В первой половине торговой сессии понедельника S&P 500 умеренно снижался, консолидируясь внутри торгового диапазона пятницы и неподалеку от минимумов середины июня. Здесь индекс может либо сформировать двойное дно и отскочить, либо продолжить снижение и опуститься до новых минимальных уровней с конца 2020 года.

S&P 500 закрыл снижением две недели подряд, показав за этот период наихудшую процентную динамику с июня. Главной причиной слабости рынка акций США в последние три сессии выступала переоценка инвесторами ожиданий по масштабу повышения ставок Федрезервом США. Распродажа носила масштабный и равномерный характер: во вторник, четверг и пятницу в минусе закрылись около 90% компонентов S&P 500.

Индекс может оставаться под давлением примерно до середины октября, когда в США начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и соответствующие перспективы.

По состоянию на 18:15 мск снижались 8 из 11 отраслевых индексов S&P 500. Наилучшую динамику показывали производство товаров длительного пользования (+0,76%), производство товаров первой необходимости (+0,54%) и ИТ (+0,39%). Главными аутсайдерами выступали защитные отрасли: недвижимость (-1,83%), ЖКХ (-1,44%) и финансы (-1,01%).

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 18,0 к прибыли за прошедший год (P/E) и с коэффициентом 15,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 4,8 % компаний индекса торгуются выше своей 50-дневной МА, 14,9 % торгуются выше своей 100-дневной МА, 15,2 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 675,41 п. (-0,48%), с нач. года -22,9%

VIX — 31,20 п. (+1.28 пт), с нач. года +13.98 пт

MSCI World — 2 438,50 п. (-2,04%), с нач. года -24,5%

Нефть

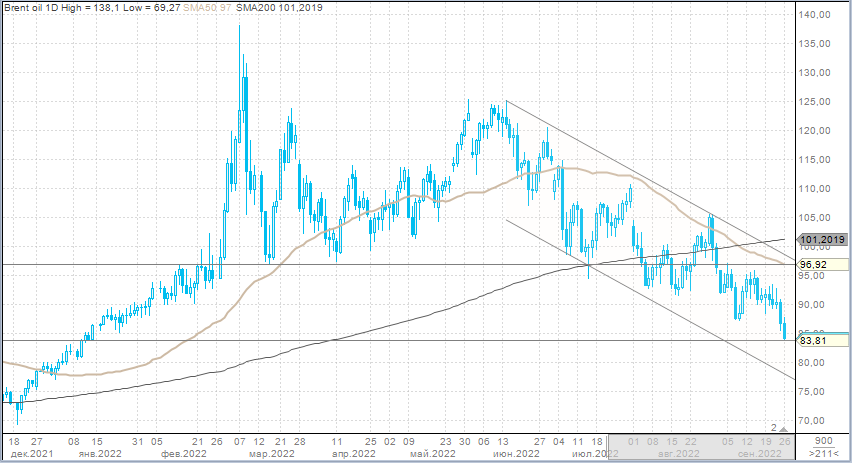

В понедельник тон торгов на рынке нефти в основном определялся динамикой доллара. Утром нефть подешевела на фоне новой волны роста доллара, затем несколько часов консолидировалась. После обеда состоялся двухчасовой рост на фоне ослабления американской валюты, в результате которого котировки Brent вышли в плюс, однако после открытия американской торговой сессии инвесторы вновь начали продавать, и весь рост был довольно быстро отыгран.

Странам Европы пока не удается договориться о введении потолка цен на российскую нефть. Вполне возможно, что он будет введен не раньше времени согласования нового широкого пакета санкций против РФ.

Нефть Brent может на этой неделе закрыть снижением первый из последних трех кварталов. Быстрое и масштабное ужесточение денежно-кредитной политики ведущими центробанками мира усиливает риски погружения мировой экономики в рецессию и создает предпосылки для снижения мировых цен на энергоносители. Заметную роль в давлении на котировки черного золота играет и продолжающееся укрепление доллара США по всему спектру валютного рынка.

На 19:15 мск:

Brent, $/бар. — 84,65 (-1,74%), с нач. года +8,8%

WTI, $/бар. — 77,40 (-1,70%), с нач. года +2,9%

Urals, $/бар. — 62,04 (-2,71%), с нач. года -19,2%

Золото, $/тр. унц. — 1 633,61 (-0,63%), с нач. года -10,7%

Серебро, $/тр. унц. — 18,68 (-0,99%), с нач. года -18,9%

Алюминий, $/т — 2 136,50 (+2,59%), с нач. года -23,9%

Медь, $/т — 7 346,50 (+1,15%), с нач. года -24,4%

Никель, $/т — 22 245,00 (-0,03%) с нач. года +7,2%

Валютный рынок

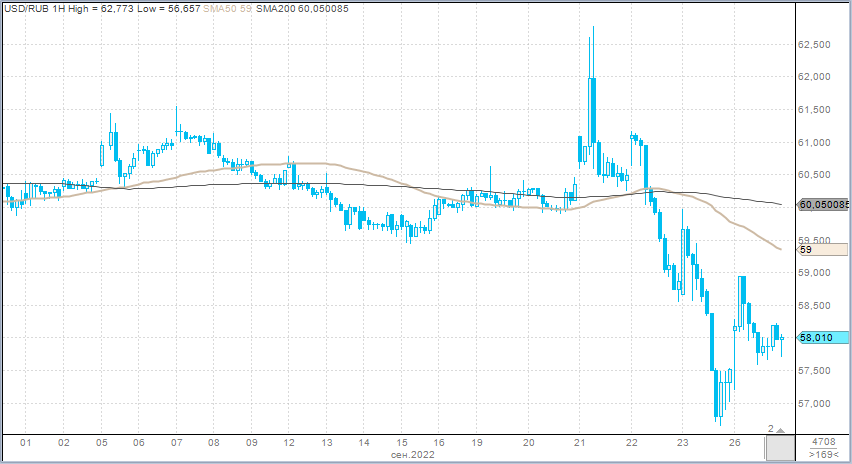

Рубль подешевел против доллара и юаня в понедельник, символически укрепился к евро. Сегодня был пройден пиковый день сентябрьского налогового периода. Торговые объемы в парах с долларом и евро заметно снизились, давление продаж валюты экспортерами уменьшилось. Рубль стал более наглядно отражать снижение цен на нефть и силу доллара на внешнем рынке. Также можно отметить спрос на валюту со стороны населения РФ.

Торговый объем в паре доллар/рубль составил 99,7 млрд рублей по сравнению с 123,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 38,6 млрд рублей против 70,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 86,5 млрд рублей против 86,6 млрд рублей в предыдущий день.

На фоне подешевевшей нефти и раллирующего на Forex доллара рубль может попытаться вернуться выше ключевой отметки 60,00.

На 19:15 мск:

EUR/USD — 0,9623 (-0,66%), с начала года -15,4%

GBP/USD — 1,0678 (-1,67%), с начала года -21,1%

USD/JPY — 144,51 (+0,84%), с начала года +25,6%

Индекс доллара — 114,154 (+0,85%), с начала года +19,3%

USD/RUB (Мосбиржа) — 58,395 (+0,82%), с начала года -22,3%

EUR/RUB (Мосбиржа) — 56,24 (-0,11%), с начала года -34,2%

В целом есть 3 фактора давления на фондовый рынок. В мире (за исключением России, Китая, Японии и Турции) на фоне борьбы за контроль над высокой инфляцией центральные банки агрессивно повышают ставки. На фоне энергетического кризиса в Европе это формирует повышенные риски глубокой рецессии в этом регионе, а также повышает вероятность возникновения рецессии в США. Китайская экономика пока не подает уверенных сигналов расширения экономической экспансии, поэтому растут беспокойства в отношении глобальной рецессии, которая сократит спрос на сырье, что негативно для ориентированной на экспорт экономики РФ.

Второй фактор давления – это риски новых жестких санкций по итогам проведения референдума на спорных между Россией и Украиной территориях. Те санкции, о которых было объявлено в понедельник, рынок не напугали, возможно это также стимулировало некоторое восстановление к концу дня. Однако по слухам новый пакет санкций ЕС против РФ может предусматривать запрет на экспорт десятков высокотехнологичных товаров.

Третий фактор – ожидания замедления экономической активности, в первую очередь потребительского спроса, спроса на ипотеку, на фоне возросшей политической напряженности.

Поддержку российскому фондовому рынку оказывает его колоссальная перепроданность. Менее 17% акций индекса МосБиржи торгуются выше своей средней цены за последние 50 дней. 80% акций индекса торгуются ниже своей средней цены за 200-дней.

На 19:00 мск:

Индекс МосБиржи — 1 933,35 п. (-7,49%), с нач. года -49,0%

Индекс РТС — 1 043,44 п. (-8,62%), с нач. года -34,6%

Дивидендная доходность индекса МосБиржи составляет 6,7 %. Индекс торгуется с коэффициентом 3,2 к прибыли за прошедший год (P/E) и с коэффициентом 2,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Великобритания объявила о введении нового санкционного пакета в отношении РФ, включила в него топ-менеджеров и членов советов директоров Сбербанка (SBER), Газпромбанка (GZPR) и Совкомбанка.

Организация экономического сотрудничества и развития (ОЭСР) ухудшила прогноз роста мирового ВВП на 2023 год до 2,2% с ожидавшихся в июне 2,8%. По прогнозам ОЭСР, экономика еврозоны в 2023 году вырастет всего на 0,3%, ВВП Германии снизится на 0,7%. ВВП России сократится на 5,5% вместо ожидавшегося в июне падения на 10%. Прогноз на 2023 год был ухудшен до минус 4,5%.

Корпоративные истории

Российская автомобилестроительная группа «Соллерс Авто» (SVAV) обсуждает с японской Mazda прекращение производства автомобилей на Дальнем Востоке, имеет план перезапуска автопроизводства на мощностях бывшего СП.

Компания Ozon Holdings PLC досрочно погасит конвертируемые облигации номиналом на $750 млн с погашением в 2026 году в рублях или долларах - на выбор владельца инструмента. Выплаты в рублях составят до 85% от стоимости облигаций, в долларах - до 67%, в том числе начисленные проценты. Для утверждения схемы выплат необходимо представительство держателей минимум 2/3 номинала, а проголосовать за погашение должны 75% участников. Сейчас компания заручилась поддержкой 35,9% держателей, которые согласились проголосовать за реструктуризацию. На наш взгляд, неплохая возможность для держателей бондов вернуть свои средства с приемлемым дисконтом в условиях сложностей расчетов и ограничения на движения капитала. Для осуществления досрочной выплаты по предварительным оценкам может потребоваться от 29 до 37 млрд руб., и выплаты будут производиться из собственных денежных средств (56,7 млрд руб. на 30.06.2022). Таким образом, для продолжения эффективной операционной деятельности Ozon потребуется новый источник долгового финансирования не менее чем на 60 млрд руб. В текущих реалиях возможности фондирования для Ozon могут быть весьма ограниченны, и обещанное правительством льготное кредитование технологических компаний пришлось бы весьма кстати.

Итоги российского рынка

Из всех акций Московской биржи только 2 завершили день в плюсе: «ГАЗ» (GAZA), «Корпорация ВСМПО-АВИСМА» (VSMO). Поддержку бумагам оказывают ожидания востребованности продукции компаний в контексте текущих событий.

Все 10 отраслевых индексов снизились по итогам дня.

Аутсайдером дня стал индекс «Информационных технологий» (-11,7%). Почти 15% потеряли бумаги CIAN. Более 13% потеряли расписки VK на ожиданиях сокращения рекламной выручки. Аналогичная история с «Яндексом». Почти 13% потеряли расписки OZON на опасениях замедления спроса и нарушения логистики. Логично просели в цене бумаги HeadHunter – бумага интересна в период экономического роста и увеличения спроса на рабочую силу.

Наименьшее снижение продемонстрировал индекс «Химии и нефтехимии» (-3,9%). Здесь мы видим эффект дивидендов «ФосАгро» (доля в отраслевом индексе 68%). Чтобы рассчитывать на одобренные на прошлой неделе акционерами дивиденды, акции нужно купить до 29 сентября (дивиденд 780 рублей, дивдоходность почти 11%).

Из 40 акций индекса МосБиржи: 40 подешевели.

9,5 % компаний индекса торгуются выше своей 50-дневной МА, 14,3 % торгуются выше своей 100-дневной МА, 7,1 % торгуются выше своей 200-дневной МА.

Внешний фон

Рынок акций развитых стран пытается стабилизироваться в области годовых минимумов после снижения предыдущих недель. Сегодня в первой половине сессии Stoxx Europe 600 достиг новых минимальных значений с декабря 2020 года, однако затем сумел отскочить и вернуться в область закрытия пятницы.

По состоянию на 18:15 мск чуть больше половины отраслевых индексов Stoxx Europe 600 находились в плюсе. Наилучшую динамику показывали ИТ (+1,67%), производство товаров длительного пользования (+1,31%) и промышленность (+0,87%). Главными аутсайдерами выступали традиционные защитные отрасли: недвижимость (-2,31%), ЖКХ (-1,74%) и телекомы (-1,05%).

После пятничного снижения Stoxx Europe 600 находится примерно на 21% ниже январского максимума, что технически считается медвежьим рынком. Объясняя недавнее решение ЕЦБ повысить ставки на 75 б.п., представитель регулятора Борис Вуйчич отметил, что высокая инфляция в регионе может «стать болезнью». По данным Bloomberg, рынок производных инструментов оценивает вероятность еще одного повышения ставок на 75 б. п. со стороны ЕЦБ в октябре в 100%.

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 10,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 8,5 % компаний индекса торгуются выше своей 50-дневной МА, 14,4 % торгуются выше своей 100-дневной МА, 15,6 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 905,84 п. (-1,82%), с нач. года -26,5%

Stoxx Europe 600 — 388,75 п. (-0,42%), с нач. года -20,3%

DAX — 12 227,92 п. (-0,46%), с нач. года -23,0%

FTSE 100 — 7 020,95 п. (+0,03%), с нач. года -5,2%

В первой половине торговой сессии понедельника S&P 500 умеренно снижался, консолидируясь внутри торгового диапазона пятницы и неподалеку от минимумов середины июня. Здесь индекс может либо сформировать двойное дно и отскочить, либо продолжить снижение и опуститься до новых минимальных уровней с конца 2020 года.

S&P 500 закрыл снижением две недели подряд, показав за этот период наихудшую процентную динамику с июня. Главной причиной слабости рынка акций США в последние три сессии выступала переоценка инвесторами ожиданий по масштабу повышения ставок Федрезервом США. Распродажа носила масштабный и равномерный характер: во вторник, четверг и пятницу в минусе закрылись около 90% компонентов S&P 500.

Индекс может оставаться под давлением примерно до середины октября, когда в США начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и соответствующие перспективы.

По состоянию на 18:15 мск снижались 8 из 11 отраслевых индексов S&P 500. Наилучшую динамику показывали производство товаров длительного пользования (+0,76%), производство товаров первой необходимости (+0,54%) и ИТ (+0,39%). Главными аутсайдерами выступали защитные отрасли: недвижимость (-1,83%), ЖКХ (-1,44%) и финансы (-1,01%).

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 18,0 к прибыли за прошедший год (P/E) и с коэффициентом 15,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 4,8 % компаний индекса торгуются выше своей 50-дневной МА, 14,9 % торгуются выше своей 100-дневной МА, 15,2 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 675,41 п. (-0,48%), с нач. года -22,9%

VIX — 31,20 п. (+1.28 пт), с нач. года +13.98 пт

MSCI World — 2 438,50 п. (-2,04%), с нач. года -24,5%

Нефть

В понедельник тон торгов на рынке нефти в основном определялся динамикой доллара. Утром нефть подешевела на фоне новой волны роста доллара, затем несколько часов консолидировалась. После обеда состоялся двухчасовой рост на фоне ослабления американской валюты, в результате которого котировки Brent вышли в плюс, однако после открытия американской торговой сессии инвесторы вновь начали продавать, и весь рост был довольно быстро отыгран.

Странам Европы пока не удается договориться о введении потолка цен на российскую нефть. Вполне возможно, что он будет введен не раньше времени согласования нового широкого пакета санкций против РФ.

Нефть Brent может на этой неделе закрыть снижением первый из последних трех кварталов. Быстрое и масштабное ужесточение денежно-кредитной политики ведущими центробанками мира усиливает риски погружения мировой экономики в рецессию и создает предпосылки для снижения мировых цен на энергоносители. Заметную роль в давлении на котировки черного золота играет и продолжающееся укрепление доллара США по всему спектру валютного рынка.

На 19:15 мск:

Brent, $/бар. — 84,65 (-1,74%), с нач. года +8,8%

WTI, $/бар. — 77,40 (-1,70%), с нач. года +2,9%

Urals, $/бар. — 62,04 (-2,71%), с нач. года -19,2%

Золото, $/тр. унц. — 1 633,61 (-0,63%), с нач. года -10,7%

Серебро, $/тр. унц. — 18,68 (-0,99%), с нач. года -18,9%

Алюминий, $/т — 2 136,50 (+2,59%), с нач. года -23,9%

Медь, $/т — 7 346,50 (+1,15%), с нач. года -24,4%

Никель, $/т — 22 245,00 (-0,03%) с нач. года +7,2%

Валютный рынок

Рубль подешевел против доллара и юаня в понедельник, символически укрепился к евро. Сегодня был пройден пиковый день сентябрьского налогового периода. Торговые объемы в парах с долларом и евро заметно снизились, давление продаж валюты экспортерами уменьшилось. Рубль стал более наглядно отражать снижение цен на нефть и силу доллара на внешнем рынке. Также можно отметить спрос на валюту со стороны населения РФ.

Торговый объем в паре доллар/рубль составил 99,7 млрд рублей по сравнению с 123,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 38,6 млрд рублей против 70,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 86,5 млрд рублей против 86,6 млрд рублей в предыдущий день.

На фоне подешевевшей нефти и раллирующего на Forex доллара рубль может попытаться вернуться выше ключевой отметки 60,00.

На 19:15 мск:

EUR/USD — 0,9623 (-0,66%), с начала года -15,4%

GBP/USD — 1,0678 (-1,67%), с начала года -21,1%

USD/JPY — 144,51 (+0,84%), с начала года +25,6%

Индекс доллара — 114,154 (+0,85%), с начала года +19,3%

USD/RUB (Мосбиржа) — 58,395 (+0,82%), с начала года -22,3%

EUR/RUB (Мосбиржа) — 56,24 (-0,11%), с начала года -34,2%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба