27 сентября 2022 БКС Экспресс Холоденко Оксана

Базовый прогноз по экономике США в IV квартале — настороженный. В первом полугодии американская экономика показала отрицательную динамику.

Согласно оценке сервиса GDP Now от ФРБ Атланты, в III квартале ВВП США может увеличиться на 0,3% (кв/кв). Риски нарастают, но позитивные драйверы все еще актуальны. Ниже приведен список ключевых факторов в американской экономике на IV квартал.

Коронавирус (позитивный фактор)

Пандемия коронавируса формально завершилась в этом году. Среднее число заболеваний за 7 дней с января сократилось с 761,3 тыс. до 58,5 тыс. Наблюдается массовая вакцинация населения. Доля полностью вакцинированного населения в Штатах — 68%, а частично вакцинированного — 79%. Появились версии вакцин, адаптированные для борьбы с новыми штаммами. Все еще возможен сезонный всплеск заболевания. В целом COVID-19 перешел в список стандартных заболеваний, схожих с гриппом.

Инфляция (негативный драйвер)

Ценовое давление в США — последствие разрыва в логистических цепочках и возросших геополитических рисках — перешло в разряд структурных. В августе потребительская инфляция сократилась с 8,5% до 8,3% годовых. Высокой остается динамика отдельных цен — затраты на бензин (+25,6%) и энергоносители (+68,8%). Основные негативные драйверы — сбои в цепочках поставок, дисбалансы на рынке труда и общее ценовое давление. До конца года инфляция в США может остаться выше 8%, а в следующем — опуститься до 4-6% годовых. Согласно данным сегмента облигаций, в ближайшие 5 лет инфляция может составить 2,3% среднем в год. В апреле речь шла о 2,7%.

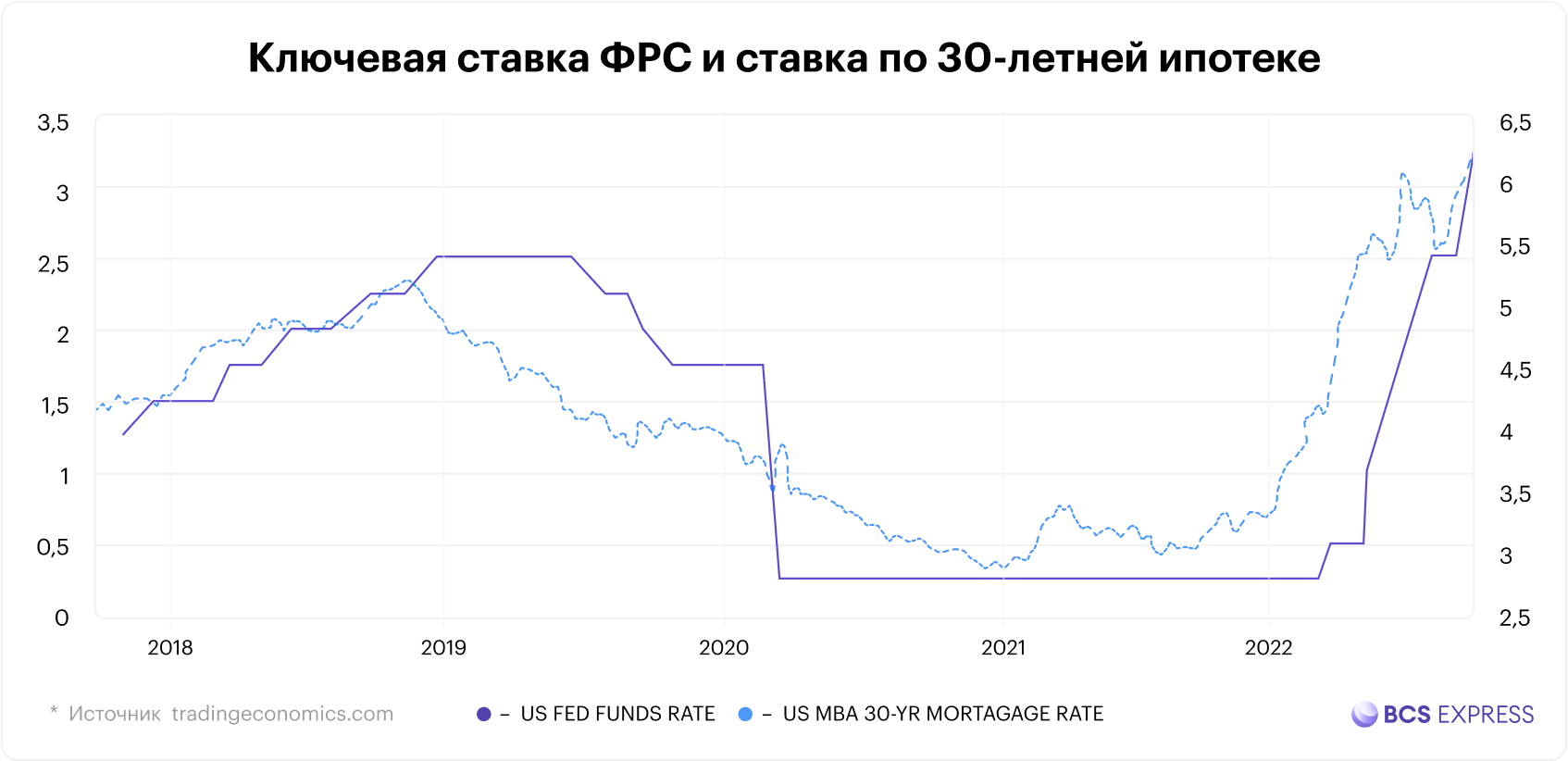

Рост процентных ставок (негативный драйвер)

Цель монетарной политики в Штатах — борьба с инфляцией. По итогам сентябрьского заседания ключевая ставка была 0,75 п.п, до 2,25–2,5%. Аналогичный нестандартный темп соблюдается уже 3-й раз в этом году. Стандартный шаг — 0,25%. Комитет по операциям на открытом рынке (FOMC) повысил прогноз по ставке на конец 2022 г. — медианное значение выросло до 3,4% против 4,4% в июне. В следующем году процесс повышения ставок может быть приостановлен.

По мнению Джерома Пауэлла, в какой-то момент будет оправданным поднимать fed funds rate менее значительными темпами. Это будет зависеть от поступающих экономических данных. Федрезерв хочет увидеть убедительные доказательства того, что инфляция остывает. В определенный момент возможно снижение ставок.

Доходность 10-летних Treasuries с начала сентября выросла с 2,6% до 3,8%. Вполне вероятно, что доходность 10-леток протестирует 4%. Ставка по займам для первоклассных заемщиков (Prime Rate) с мая увеличилась с 4% до 6,25%. Ставка по 30-летней ипотеке выросла до 6,25%. Это уже оказало негативное воздействие на рынок недвижимости.

Аналогичная ситуация в еврозоне. По итогам июльского заседания ЕЦБ индикативные процентные ставки были неожиданно повышены на 0,5 п.п.: 0,5% ключевая ставка, 0% депозитная ставка. Регулятор анонсировал создание специального механизма передачи монетарной политики во все страны ЕС (TPI). Регулятор будет мониторить ситуацию с ликвидностью и влияние программ банковского фондирования на новый механизм. Цель — избежать суверенного долгового кризиса, связанного с ростом доходности облигаций периферийных стран.

Безработица (позитивный драйвер)

Уровень безработицы в США все еще остается на низком уровне — 3,7%. По сути это остается ситуацией «полной занятости». Снятие ограничений по COVID-19 в США и мире позитивно для ряда отраслей, связанных с потреблением товаров и услуг второй значимости (туризм, транспорт, отдых). Занятость вне сельхоз. секторе в августе составила 315 тыс. после 526 тыс. в июле. Доля сбережений от американских домохозяйств сокращается — с начала года с 5,8% до 5% в июле — это увеличивает потребление.

Китайские риски (негативный драйвер)

Накануне Всемирный банк обновил прогноз роста экономики Китая в 2022 г. до 2,8%. Для сравнения — 8,1% в прошлом году. Причина замедления экономики — меры государства по борьбе с коронавирусом, которые привели к проблемам в логистических цепочках и в отдельных отраслях экономики. Всемирный банк оценивает снижение темпов роста общего ВВП стран восточной Азии и Тихоокеанского региона до уровня 3,2%. В 2021 г. прогноз был выше — 7,2%. Без учета КНР рост их экономик может ускориться с 2,6% в 2021 г. до 5,3% в 2022 г.

Базовый прогноз

Базовый прогноз по экономике США на IV квартал — настороженный. Согласно оценке сервиса GDP Now, в III квартале ВВП США может увеличиться на 0,3% (кв/кв). Фактор беспокойства — ситуация на рынках мирового суверенного долга.

Основные причины просадки мирового рынка облигаций - высокая инфляция, замедление экономики, увеличение процентных ставок центробанков. Глобальный рынок суверенных облигаций — на пороге худших показателей с 1949 г. — это период восстановления экономики после Второй мировой войны. Пока кризисный взрыв пузыря маловероятен. Американская экономика не скатилась в полноценную рецессию, а повышение процентных ставок ФРС и ЕЦБ может замедлиться.

Согласно динамике «кривой доходности» гособлигаций США, угроза наступления рецессии в ближайшие 1-2 года все еще актуальна. Опережающий индикатор — доходность 10-2-летних Treasuries — находится на отрицательной отметке (минус 0,39%). Согласно оценке FOMC, в 2022 г. рост ВВП может составить 0,2%, уровень безработицы — 3,8%, инфляция (индекс PCE) — 5,4%.

Согласно оценке сервиса GDP Now от ФРБ Атланты, в III квартале ВВП США может увеличиться на 0,3% (кв/кв). Риски нарастают, но позитивные драйверы все еще актуальны. Ниже приведен список ключевых факторов в американской экономике на IV квартал.

Коронавирус (позитивный фактор)

Пандемия коронавируса формально завершилась в этом году. Среднее число заболеваний за 7 дней с января сократилось с 761,3 тыс. до 58,5 тыс. Наблюдается массовая вакцинация населения. Доля полностью вакцинированного населения в Штатах — 68%, а частично вакцинированного — 79%. Появились версии вакцин, адаптированные для борьбы с новыми штаммами. Все еще возможен сезонный всплеск заболевания. В целом COVID-19 перешел в список стандартных заболеваний, схожих с гриппом.

Инфляция (негативный драйвер)

Ценовое давление в США — последствие разрыва в логистических цепочках и возросших геополитических рисках — перешло в разряд структурных. В августе потребительская инфляция сократилась с 8,5% до 8,3% годовых. Высокой остается динамика отдельных цен — затраты на бензин (+25,6%) и энергоносители (+68,8%). Основные негативные драйверы — сбои в цепочках поставок, дисбалансы на рынке труда и общее ценовое давление. До конца года инфляция в США может остаться выше 8%, а в следующем — опуститься до 4-6% годовых. Согласно данным сегмента облигаций, в ближайшие 5 лет инфляция может составить 2,3% среднем в год. В апреле речь шла о 2,7%.

Рост процентных ставок (негативный драйвер)

Цель монетарной политики в Штатах — борьба с инфляцией. По итогам сентябрьского заседания ключевая ставка была 0,75 п.п, до 2,25–2,5%. Аналогичный нестандартный темп соблюдается уже 3-й раз в этом году. Стандартный шаг — 0,25%. Комитет по операциям на открытом рынке (FOMC) повысил прогноз по ставке на конец 2022 г. — медианное значение выросло до 3,4% против 4,4% в июне. В следующем году процесс повышения ставок может быть приостановлен.

По мнению Джерома Пауэлла, в какой-то момент будет оправданным поднимать fed funds rate менее значительными темпами. Это будет зависеть от поступающих экономических данных. Федрезерв хочет увидеть убедительные доказательства того, что инфляция остывает. В определенный момент возможно снижение ставок.

Доходность 10-летних Treasuries с начала сентября выросла с 2,6% до 3,8%. Вполне вероятно, что доходность 10-леток протестирует 4%. Ставка по займам для первоклассных заемщиков (Prime Rate) с мая увеличилась с 4% до 6,25%. Ставка по 30-летней ипотеке выросла до 6,25%. Это уже оказало негативное воздействие на рынок недвижимости.

Аналогичная ситуация в еврозоне. По итогам июльского заседания ЕЦБ индикативные процентные ставки были неожиданно повышены на 0,5 п.п.: 0,5% ключевая ставка, 0% депозитная ставка. Регулятор анонсировал создание специального механизма передачи монетарной политики во все страны ЕС (TPI). Регулятор будет мониторить ситуацию с ликвидностью и влияние программ банковского фондирования на новый механизм. Цель — избежать суверенного долгового кризиса, связанного с ростом доходности облигаций периферийных стран.

Безработица (позитивный драйвер)

Уровень безработицы в США все еще остается на низком уровне — 3,7%. По сути это остается ситуацией «полной занятости». Снятие ограничений по COVID-19 в США и мире позитивно для ряда отраслей, связанных с потреблением товаров и услуг второй значимости (туризм, транспорт, отдых). Занятость вне сельхоз. секторе в августе составила 315 тыс. после 526 тыс. в июле. Доля сбережений от американских домохозяйств сокращается — с начала года с 5,8% до 5% в июле — это увеличивает потребление.

Китайские риски (негативный драйвер)

Накануне Всемирный банк обновил прогноз роста экономики Китая в 2022 г. до 2,8%. Для сравнения — 8,1% в прошлом году. Причина замедления экономики — меры государства по борьбе с коронавирусом, которые привели к проблемам в логистических цепочках и в отдельных отраслях экономики. Всемирный банк оценивает снижение темпов роста общего ВВП стран восточной Азии и Тихоокеанского региона до уровня 3,2%. В 2021 г. прогноз был выше — 7,2%. Без учета КНР рост их экономик может ускориться с 2,6% в 2021 г. до 5,3% в 2022 г.

Базовый прогноз

Базовый прогноз по экономике США на IV квартал — настороженный. Согласно оценке сервиса GDP Now, в III квартале ВВП США может увеличиться на 0,3% (кв/кв). Фактор беспокойства — ситуация на рынках мирового суверенного долга.

Основные причины просадки мирового рынка облигаций - высокая инфляция, замедление экономики, увеличение процентных ставок центробанков. Глобальный рынок суверенных облигаций — на пороге худших показателей с 1949 г. — это период восстановления экономики после Второй мировой войны. Пока кризисный взрыв пузыря маловероятен. Американская экономика не скатилась в полноценную рецессию, а повышение процентных ставок ФРС и ЕЦБ может замедлиться.

Согласно динамике «кривой доходности» гособлигаций США, угроза наступления рецессии в ближайшие 1-2 года все еще актуальна. Опережающий индикатор — доходность 10-2-летних Treasuries — находится на отрицательной отметке (минус 0,39%). Согласно оценке FOMC, в 2022 г. рост ВВП может составить 0,2%, уровень безработицы — 3,8%, инфляция (индекс PCE) — 5,4%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба