3 октября 2022 smart-lab.ru Полубояринов Анатолий

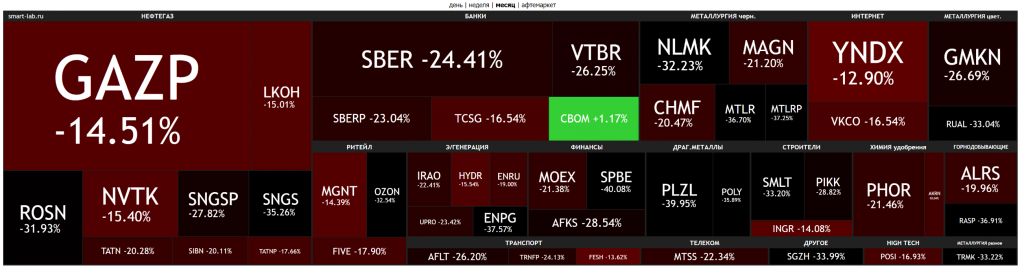

Достаточно посмотреть на черно-красную карту рынка.

Можно, конечно, удивиться, что единственное зеленое пятно — банк. Но это МКБ — банк Романа Авдеева, компании которого славятся «рыночным» ценообразованием. Есть еще девелопер Инград и аптечная сеть 36,6.

Лидер падения — оптимизм розничного инвестора.

Месяц закончился подписанием договора о принятии в состав России ДНР, ЛНР, Херсонскую и Запорожскую области. На этом рынок испытал немного оптимизма и начал расти.

Курс доллара и санкции к НКЦ

На волне слухов о санкциях к НКЦ, курс доллара устремился к отметке минимума конца июня. Страх, что доллара больше не будет, заставил курс укрепляться. При этом ЦБ сообщил о том, что механизм расчета в таком сценарии есть. Набиуллина также на одном из прошлых заседаниях говорила о том, что доллары не исчезнут, люди смогут торговать. Другой вопрос — где и как, потому что везде комиссии.

Один из главных страхов такого ценообразования — рисованный курс, что его будут ставить как захотят. И вот здесь я хотел бы отметить, что захотят его рисовать выше текущих, а не ниже, как это демонстрировали котировки. Весьма вероятно, что на первый план в ценообразовании выйдут доходы бюджета.

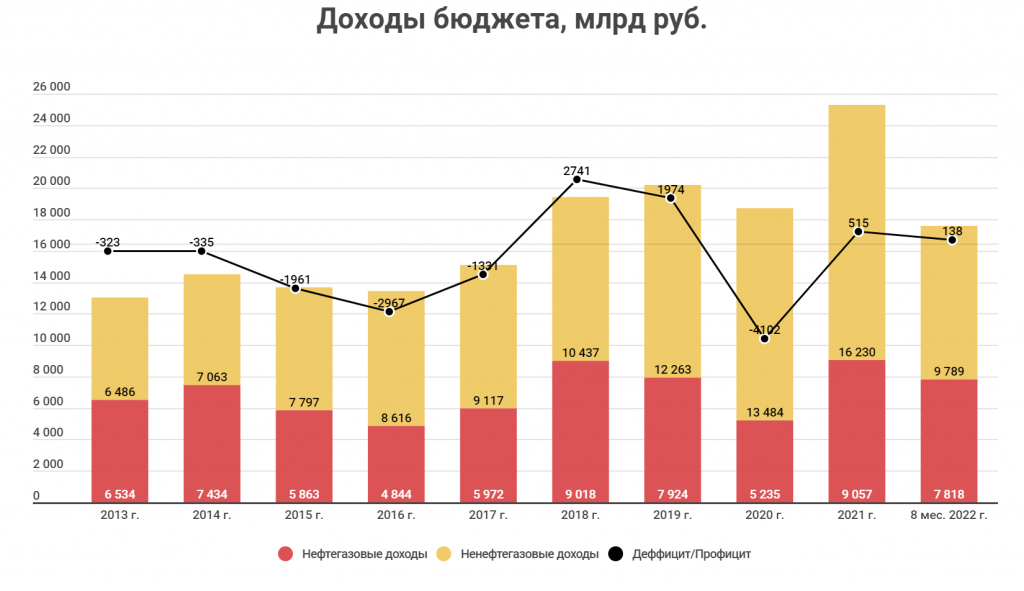

На 2023-2025 год заложены дефициты бюджета: 3 трлн в 2023 году; 2,2 трлн в 2024 и 1,3 в 2025 году. Из чего складываются доходы? Это ненефтегазовые доходы и нефтегазовые доходы.

Ненефтегазовые доходы — это НДС, акцизы, налоги на прибыль и так далее. Из-за проблем с импортом в этом году могут недосчитаться этих доходов. В целом на август ненефтегазовые доходы снизились на 4,3% до 9,8 трлн трлн рублей. Компенсировать это падение и сводить бюджет должны нефтегазовые доходы, которые на август за счет прорывных марта и апреля выросли на 43% до 7,8 трлн рублей.

В этом году доля нефтегазовый доходов вероятно будет одной из рекордных за последние годы. Нефтегазовые доходы состоят из НДПИ и экспортных пошлин. Объем налогов напрямую коррелирует о размера добычи и размеров экспорта. С физическими объемами, кажется, уже все понятно. Рекорд добычи нефти был в 2019 году (560 млн тонн), там же был рекорд экспорта (269 млн тонн). Там, видимо, эти рекорды пока останутся. Чтобы было больше денег, надо, чтобы курс слабел.

В бюджете до 2025 года, чтобы достигать заявленных немаленьких дефицитов по моим прикидкам нефтегазовые доходы должны быть около 9,5 трлн рублей (чуть больше, чем в 2021 году). Тогда средняя Urals была 5100 рублей за баррель, в этом году пока средняя 6 тысяч, но в сентябре она была уже 4300 рублей.

Динамика рублевой цены и доходов: корреляция, логично, имеется.

Так вот чтобы она была 5100 рублей за баррель, курс должен быть выше 70 рублей. Поэтому, исходя из этого предположения, логично покупать доллары. ЦБ не будет «рисовать» невыгодный курс. Так как безналичный доллар имеет все шансы обесцениться под воздействием комиссий, то логично попробовать покупать юань, для него «таргет» 10,5-11 рублей.

К углю зачем-то пришли

Повышают налоги.

В данном случае смягчили налоги для сталелитейщиков, повысив цену по которой начинают платить акциз. Когда экспортная цена сляба была выше 300 долларов платили 2,7%, если ниже — не платили ничего. Теперь планка 30 тыс. рублей (540 долларов по нынешнему курсу). По оценкам Минфина, из-за этого изменения бюджет в этом году недосчитается 29,4 млрд руб. доходов. Где-то убыло, а где-то прибыло?

Отдельно отмечу 380 рублей НДПИ с тонны — столько платили примерно за 7 месяцев в прошлом году. В такой ситуации при текущих ценах на уголь около 6% от цены пойдет государству, до этого было 2,5% в этом же году. Если там будет еще 10 долларов за тонну экспорта — то маржа хорошо скукоживается. Про влияние экспортных пошлин, и то что цены уже далеко не вкусные у Распадской. Если коротко — Распадскую не покупаем.

Кредитование август

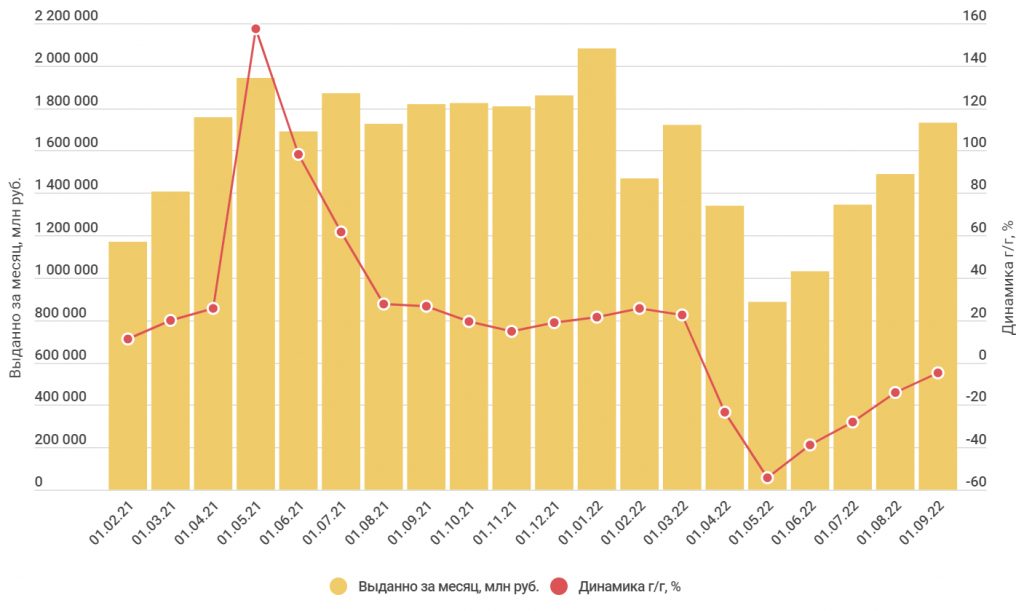

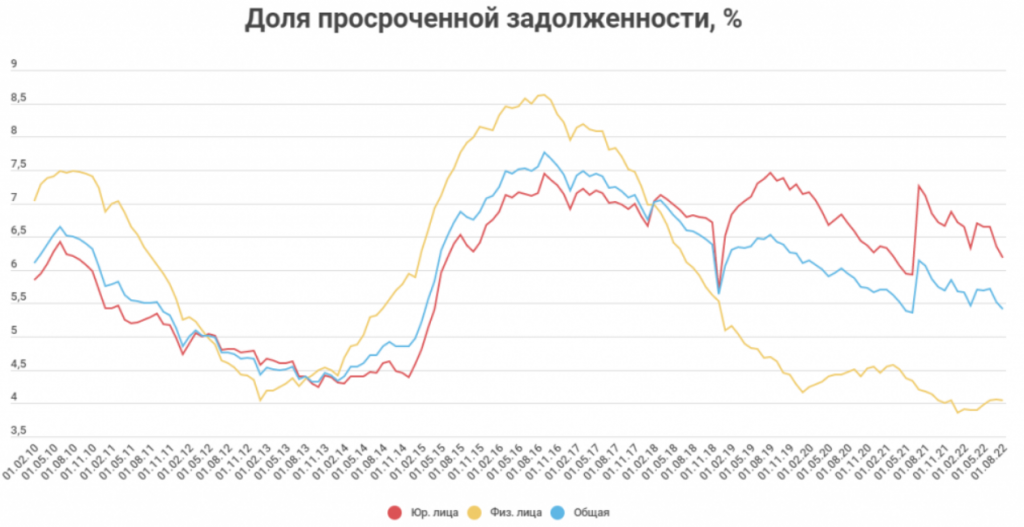

Вышли данные по кредитованию физ. лиц на август. Ставки ниже — кредитов больше. За месяц выдали 1,73 трлн рублей кредитов, всего-то -5% к прошлогоднему августу.

То есть в августе уже практически был нормальный уровень кредитования. Накинуть сюда еще 10-15%, которые мы возможно увидим в данных за сентябрь, и ситуацию в розничном кредитовании можно будет охарактеризовать как нормальную. Доля просроченной задолженности 4,1%, в августе 2021 года было 4,14%. Но тогда она снижалась, а сейчас растет. Относительно своих средних за несколько лет — это все равно не много.

Пока вышли данные только по физ. лицам, данные по юр. лицам, которым выдают почти в 3 раза больше, мы увидим 11 октября. Мой тезис прежний — фундаментально ТКС крепче Сбера, а Сбер крепче ВТБ. А на деле крепче оказался МКБ :)

По сравнению с мартом, сентябрь для банков закончился легким испугом.

К Газпрому тоже пришли за налогами

Снова

С 2023 года Газпром будет платить 50 млрд рублей НДПИ в месяц. Экспортную пошлину, вроде как, тоже повышают. Если цена выше 300 долларов, платят 50%. Раньше всегда платили 30%, теперь если цена ниже 300 долларов.

51 рубль дивидендов — это, конечно, хорошо, но дальше, очевидно, столько не будет. Силуанов указал среднюю цену в 700 долларов в следующем году. В 2021 году средняя по ФТС была около 285 долларов. То есть выше в 2,5 раза в долларах, в рублях по текущему курсу в 1,9 раз. Объемы экспорта упали примерно в 5 раз. То есть даже без пошлин и НДПИ, Газпром такой же прибыли не достигает. По прикидкам с новыми налогами годовой дивиденд уходит куда-то на уровень 10 рублей за акцию.

Черкизово новые направления

Исполнительный директор Черкизово рассказал о перспективах развития.

Большое внимание теперь уделяется фуд-сервису.

В мае купили Сибиллу за 8 млн евро. Выглядит очень дешево за лучшие хот-доги :) Очевидно, финны хотели просто продать поскорее, так как 8 млн евро — это примерно 1,5 годовых прибыли.

Сам сегмент продаж общепиту на горизонте 5 лет вырастет с 9% от выручки Черкизово до 15%. Говоря о мощностях, Константин Кононов сказал, что для реализации стратегии их не хватает. Производственные линии, которые производят для Вкусно и Точка, Бургер кинг, Кфц и тд. в среднем загружены на 85%. Пока все это небольшие суммы в рамках группы. Но это вполне себе новые каналы продаж, вертикальная интеграция (в случае с Сибиллой), и какой-никакой рост выручки.

Текущий P/E=5,3 — не дорого.

В среднесрочных целях недавно говорили о росте производства курицы на 40%, удвоения производства свинины, и рост индейки на 44%. Даже с учетом роста каналов продаж, на мой взгляд, это слишком оптимистичные планы.

Qiwi отчет за 2-ой квартал

Киви перестал раскрывать кол-во кошельков в прошлом квартале, в этом перестали раскрывать структуру объемов платежей. Но общий объем раскрыли — во втором квартале был рекордный объем.

После того, как ЦУПИС приказал долго жить, и перешел в лапы ВТБ и какого-то мутного «Центр прогресса бокса», Qiwi сообщил, что это примерно 38% выручки от платежей. И в 4-ом квартале 2021 года она действительно рухнула. Но санкции и трудности переводов в этом году сказали про падение выручки: «не сегодня».

Добавить сюда рост процентных доходов и получаем рекорд по операционной прибыли.

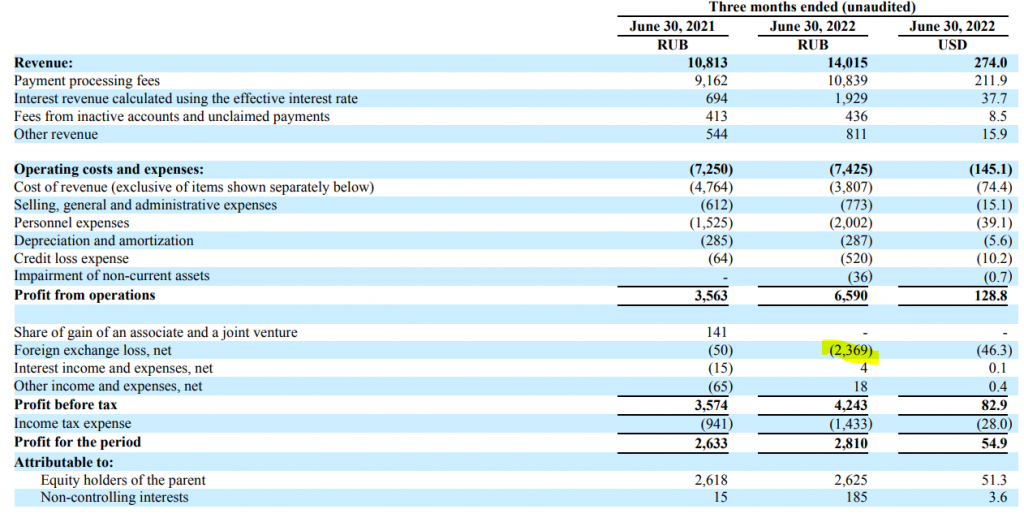

Чистая прибыль осталась там же, если бы не 2,4 млрд курсовых разниц — это был бы также рекорд.

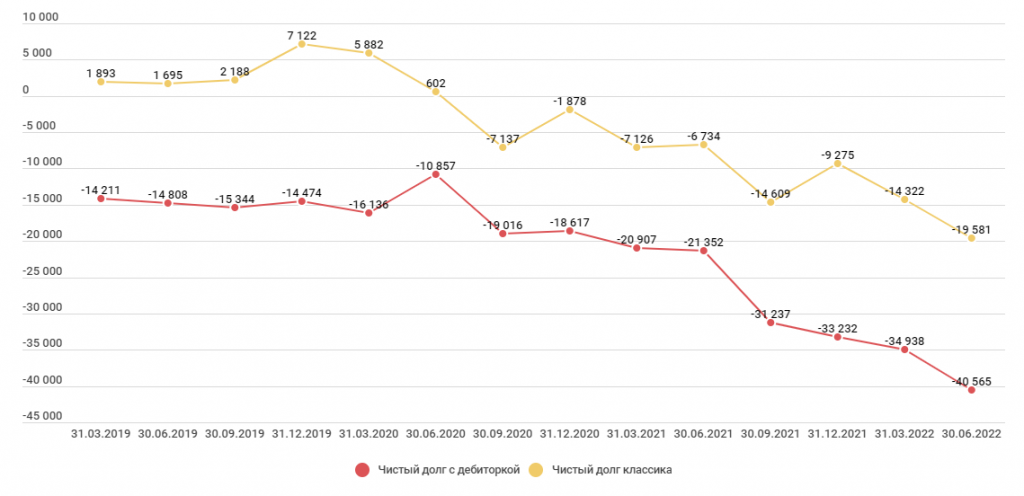

Напомню, что компания стоит 18,5 млрд рублей. Есть два варианта посчитать чистый долг. 1-ый — сальдировать дебиторскую и кредиторскую задолженности вместе с кредитами и кэшем на балансе (просто у компании активы и обязательства перед клиентами это тоже деньги — поэтому так делать можно). 2-ой вариант — это классические кредиты за вычетом денег на балансе. В обоих случаях сумма превышает текущую капитализацию.

Все это выглядит крайне дешево. Хорошо бы понимать планы на компанию и менеджмента, а то вдруг они хотят ее сделать непубличной. Иностранных акционеров Солонин по оферте выкупил в разы дешевле чем текущая котировка (2,5 доллара). Выкупил немало — 4,9 млн акций (6,8%). У Киви 2 типа акций, акции класса А, которые у Сергея Солонина, и акции класса Б, которые торгуются. В акционерах есть Открытие у которого 13,7% голосов, но экономическая доля около 34,2% — это может добавлять оптимизма относительно возможного выкупа менеджментом или какой-то похожей схемы.

Татнефть

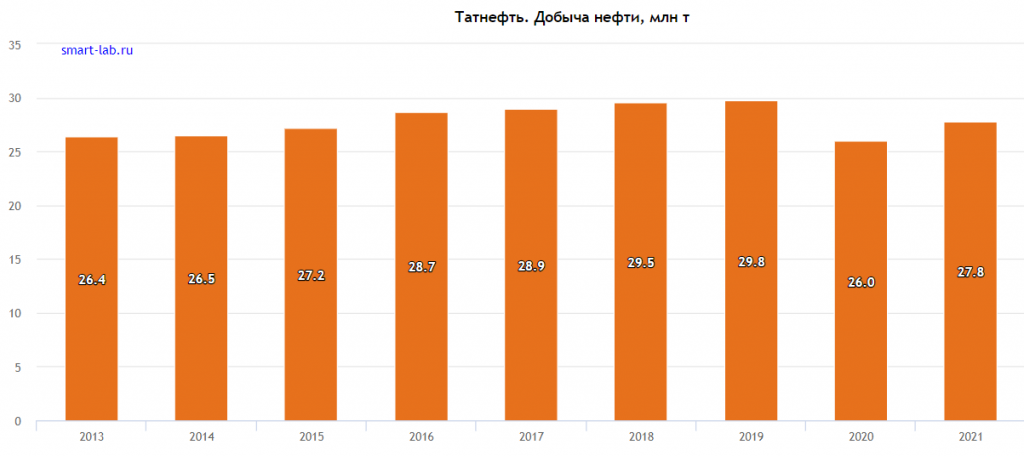

«Татнефть» пересмотрела стратегию своего развития и увеличила планы по годовым объемам добычи нефти, которые будут достигнуты к 2030 году, с 38,4 млн до 40,5 млн тонн.

Весь объем экспорта идет через «Дружбу». Кому надо такое увеличение, кроме менеджмента — неизвестно.

До этого у компании был план нарастить с 2016 по 2020 го до 30 млн тонн. Эти десятилетние планы хороши тем, что часто те, кто их давал уже в компании не будут работать.

Можно, конечно, удивиться, что единственное зеленое пятно — банк. Но это МКБ — банк Романа Авдеева, компании которого славятся «рыночным» ценообразованием. Есть еще девелопер Инград и аптечная сеть 36,6.

Лидер падения — оптимизм розничного инвестора.

Месяц закончился подписанием договора о принятии в состав России ДНР, ЛНР, Херсонскую и Запорожскую области. На этом рынок испытал немного оптимизма и начал расти.

Курс доллара и санкции к НКЦ

На волне слухов о санкциях к НКЦ, курс доллара устремился к отметке минимума конца июня. Страх, что доллара больше не будет, заставил курс укрепляться. При этом ЦБ сообщил о том, что механизм расчета в таком сценарии есть. Набиуллина также на одном из прошлых заседаниях говорила о том, что доллары не исчезнут, люди смогут торговать. Другой вопрос — где и как, потому что везде комиссии.

Один из главных страхов такого ценообразования — рисованный курс, что его будут ставить как захотят. И вот здесь я хотел бы отметить, что захотят его рисовать выше текущих, а не ниже, как это демонстрировали котировки. Весьма вероятно, что на первый план в ценообразовании выйдут доходы бюджета.

На 2023-2025 год заложены дефициты бюджета: 3 трлн в 2023 году; 2,2 трлн в 2024 и 1,3 в 2025 году. Из чего складываются доходы? Это ненефтегазовые доходы и нефтегазовые доходы.

Ненефтегазовые доходы — это НДС, акцизы, налоги на прибыль и так далее. Из-за проблем с импортом в этом году могут недосчитаться этих доходов. В целом на август ненефтегазовые доходы снизились на 4,3% до 9,8 трлн трлн рублей. Компенсировать это падение и сводить бюджет должны нефтегазовые доходы, которые на август за счет прорывных марта и апреля выросли на 43% до 7,8 трлн рублей.

В этом году доля нефтегазовый доходов вероятно будет одной из рекордных за последние годы. Нефтегазовые доходы состоят из НДПИ и экспортных пошлин. Объем налогов напрямую коррелирует о размера добычи и размеров экспорта. С физическими объемами, кажется, уже все понятно. Рекорд добычи нефти был в 2019 году (560 млн тонн), там же был рекорд экспорта (269 млн тонн). Там, видимо, эти рекорды пока останутся. Чтобы было больше денег, надо, чтобы курс слабел.

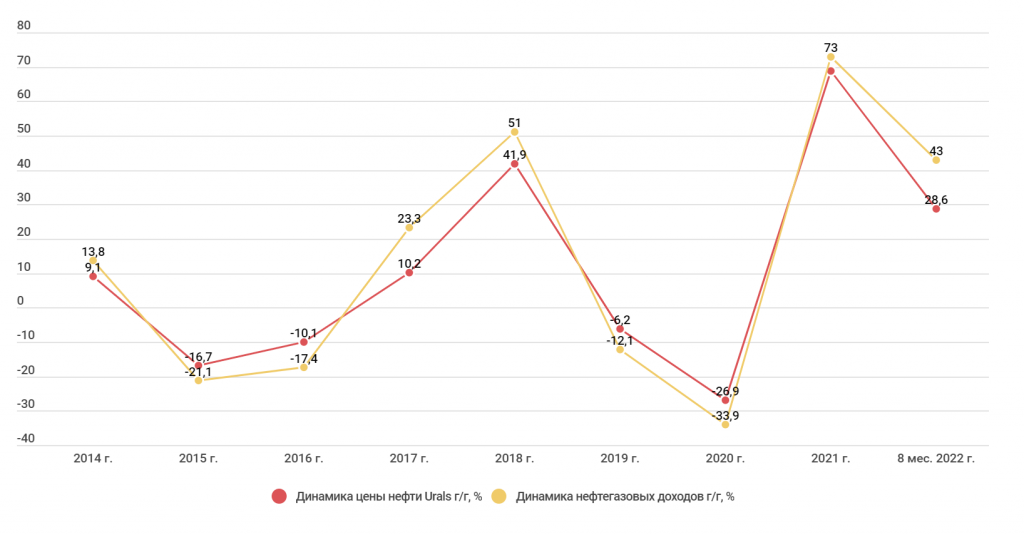

В бюджете до 2025 года, чтобы достигать заявленных немаленьких дефицитов по моим прикидкам нефтегазовые доходы должны быть около 9,5 трлн рублей (чуть больше, чем в 2021 году). Тогда средняя Urals была 5100 рублей за баррель, в этом году пока средняя 6 тысяч, но в сентябре она была уже 4300 рублей.

Динамика рублевой цены и доходов: корреляция, логично, имеется.

Так вот чтобы она была 5100 рублей за баррель, курс должен быть выше 70 рублей. Поэтому, исходя из этого предположения, логично покупать доллары. ЦБ не будет «рисовать» невыгодный курс. Так как безналичный доллар имеет все шансы обесцениться под воздействием комиссий, то логично попробовать покупать юань, для него «таргет» 10,5-11 рублей.

К углю зачем-то пришли

Повышают налоги.

В данном случае смягчили налоги для сталелитейщиков, повысив цену по которой начинают платить акциз. Когда экспортная цена сляба была выше 300 долларов платили 2,7%, если ниже — не платили ничего. Теперь планка 30 тыс. рублей (540 долларов по нынешнему курсу). По оценкам Минфина, из-за этого изменения бюджет в этом году недосчитается 29,4 млрд руб. доходов. Где-то убыло, а где-то прибыло?

Отдельно отмечу 380 рублей НДПИ с тонны — столько платили примерно за 7 месяцев в прошлом году. В такой ситуации при текущих ценах на уголь около 6% от цены пойдет государству, до этого было 2,5% в этом же году. Если там будет еще 10 долларов за тонну экспорта — то маржа хорошо скукоживается. Про влияние экспортных пошлин, и то что цены уже далеко не вкусные у Распадской. Если коротко — Распадскую не покупаем.

Кредитование август

Вышли данные по кредитованию физ. лиц на август. Ставки ниже — кредитов больше. За месяц выдали 1,73 трлн рублей кредитов, всего-то -5% к прошлогоднему августу.

То есть в августе уже практически был нормальный уровень кредитования. Накинуть сюда еще 10-15%, которые мы возможно увидим в данных за сентябрь, и ситуацию в розничном кредитовании можно будет охарактеризовать как нормальную. Доля просроченной задолженности 4,1%, в августе 2021 года было 4,14%. Но тогда она снижалась, а сейчас растет. Относительно своих средних за несколько лет — это все равно не много.

Пока вышли данные только по физ. лицам, данные по юр. лицам, которым выдают почти в 3 раза больше, мы увидим 11 октября. Мой тезис прежний — фундаментально ТКС крепче Сбера, а Сбер крепче ВТБ. А на деле крепче оказался МКБ :)

По сравнению с мартом, сентябрь для банков закончился легким испугом.

К Газпрому тоже пришли за налогами

Снова

С 2023 года Газпром будет платить 50 млрд рублей НДПИ в месяц. Экспортную пошлину, вроде как, тоже повышают. Если цена выше 300 долларов, платят 50%. Раньше всегда платили 30%, теперь если цена ниже 300 долларов.

51 рубль дивидендов — это, конечно, хорошо, но дальше, очевидно, столько не будет. Силуанов указал среднюю цену в 700 долларов в следующем году. В 2021 году средняя по ФТС была около 285 долларов. То есть выше в 2,5 раза в долларах, в рублях по текущему курсу в 1,9 раз. Объемы экспорта упали примерно в 5 раз. То есть даже без пошлин и НДПИ, Газпром такой же прибыли не достигает. По прикидкам с новыми налогами годовой дивиденд уходит куда-то на уровень 10 рублей за акцию.

Черкизово новые направления

Исполнительный директор Черкизово рассказал о перспективах развития.

Большое внимание теперь уделяется фуд-сервису.

В мае купили Сибиллу за 8 млн евро. Выглядит очень дешево за лучшие хот-доги :) Очевидно, финны хотели просто продать поскорее, так как 8 млн евро — это примерно 1,5 годовых прибыли.

Сам сегмент продаж общепиту на горизонте 5 лет вырастет с 9% от выручки Черкизово до 15%. Говоря о мощностях, Константин Кононов сказал, что для реализации стратегии их не хватает. Производственные линии, которые производят для Вкусно и Точка, Бургер кинг, Кфц и тд. в среднем загружены на 85%. Пока все это небольшие суммы в рамках группы. Но это вполне себе новые каналы продаж, вертикальная интеграция (в случае с Сибиллой), и какой-никакой рост выручки.

Текущий P/E=5,3 — не дорого.

В среднесрочных целях недавно говорили о росте производства курицы на 40%, удвоения производства свинины, и рост индейки на 44%. Даже с учетом роста каналов продаж, на мой взгляд, это слишком оптимистичные планы.

Qiwi отчет за 2-ой квартал

Киви перестал раскрывать кол-во кошельков в прошлом квартале, в этом перестали раскрывать структуру объемов платежей. Но общий объем раскрыли — во втором квартале был рекордный объем.

После того, как ЦУПИС приказал долго жить, и перешел в лапы ВТБ и какого-то мутного «Центр прогресса бокса», Qiwi сообщил, что это примерно 38% выручки от платежей. И в 4-ом квартале 2021 года она действительно рухнула. Но санкции и трудности переводов в этом году сказали про падение выручки: «не сегодня».

Добавить сюда рост процентных доходов и получаем рекорд по операционной прибыли.

Чистая прибыль осталась там же, если бы не 2,4 млрд курсовых разниц — это был бы также рекорд.

Напомню, что компания стоит 18,5 млрд рублей. Есть два варианта посчитать чистый долг. 1-ый — сальдировать дебиторскую и кредиторскую задолженности вместе с кредитами и кэшем на балансе (просто у компании активы и обязательства перед клиентами это тоже деньги — поэтому так делать можно). 2-ой вариант — это классические кредиты за вычетом денег на балансе. В обоих случаях сумма превышает текущую капитализацию.

Все это выглядит крайне дешево. Хорошо бы понимать планы на компанию и менеджмента, а то вдруг они хотят ее сделать непубличной. Иностранных акционеров Солонин по оферте выкупил в разы дешевле чем текущая котировка (2,5 доллара). Выкупил немало — 4,9 млн акций (6,8%). У Киви 2 типа акций, акции класса А, которые у Сергея Солонина, и акции класса Б, которые торгуются. В акционерах есть Открытие у которого 13,7% голосов, но экономическая доля около 34,2% — это может добавлять оптимизма относительно возможного выкупа менеджментом или какой-то похожей схемы.

Татнефть

«Татнефть» пересмотрела стратегию своего развития и увеличила планы по годовым объемам добычи нефти, которые будут достигнуты к 2030 году, с 38,4 млн до 40,5 млн тонн.

Весь объем экспорта идет через «Дружбу». Кому надо такое увеличение, кроме менеджмента — неизвестно.

До этого у компании был план нарастить с 2016 по 2020 го до 30 млн тонн. Эти десятилетние планы хороши тем, что часто те, кто их давал уже в компании не будут работать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба