11 января 2025 БКС Экспресс | X5 Retail

9 января, на Московской бирже начали торговаться акции лидера продуктовой розницы Х5. У аналитиков БКС «Позитивный» взгляд на бумаги компании на 12 месяцев.

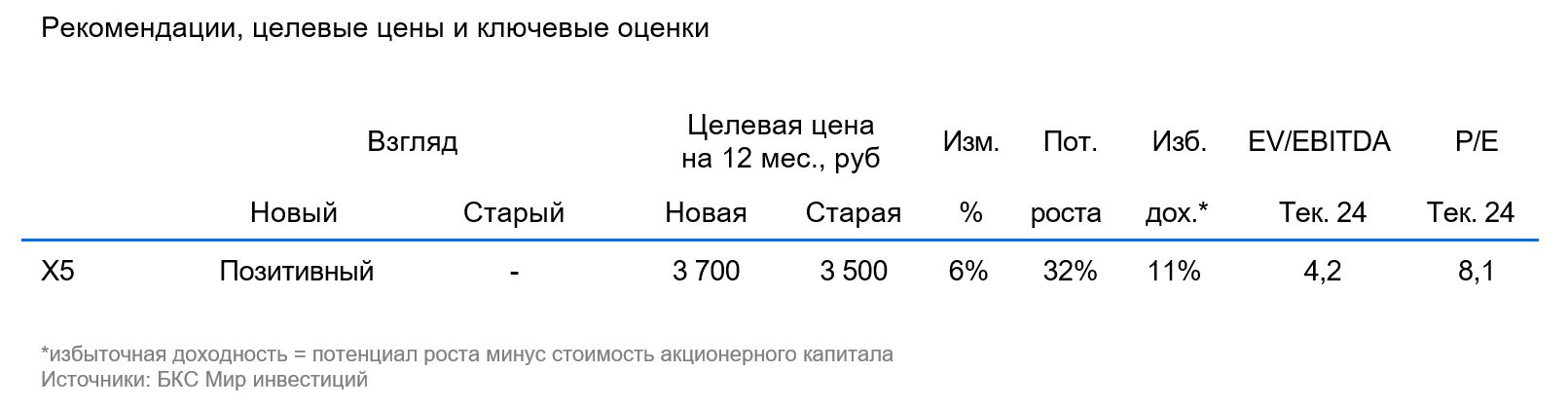

Также повысили целевую цену на 6%, до 3700 руб. за акцию, при неизменных прогнозах из-за снижения ожиданий рынка по процентным ставкам. Новая целевая цена предполагает избыточную доходность в 11%. Считаем привлекательной текущую оценку бизнеса, учитывая перспективы роста, прибыльность и низкую долговую нагрузку, а также наши ожидания высоких дивидендных выплат.

Торги акциями возобновились после редомициляции — риск зарубежной «прописки» снят.

Х5 устойчива к неопределенностям ВВП — портфель форматов магазинов широкий, а спрос на продовольствие обычно стабилен.

Низкая долговая нагрузка снижает чувствительность к процентным ставкам — показатель Чистый долг/EBITDA без аренды около нуля по состоянию на сентябрь 2024 г.

В IV квартале 2024 г. динамика рентабельности может быть скромной из-за высокой базы сравнения.

Ждем, что в 2025 г. Х5 продолжит показывать хорошие результаты: прогнозируем рост выручки на 18%, а чистой прибыли — на 3%, учитывая прогноз выплаты дивидендов.

Компании еще предстоит озвучить дивидендную политику, поэтому по размеру есть неопределенность, но у мы уверены в прогнозе высоких выплат. Ожидаем возврат регулярных дивидендов, первую выплату после редомициляции с доходностью 19%, а также 15% за 2025 г. при распределении 90% чистой прибыли.

Риски: общерыночные, экономические, регуляторные, навес предложения акций.

«Позитивный» взгляд: акции торгуются по 4,2 EV/EBITDA и 8,1х P/E 2024п.

Также повысили целевую цену на 6%, до 3700 руб. за акцию, при неизменных прогнозах из-за снижения ожиданий рынка по процентным ставкам. Новая целевая цена предполагает избыточную доходность в 11%. Считаем привлекательной текущую оценку бизнеса, учитывая перспективы роста, прибыльность и низкую долговую нагрузку, а также наши ожидания высоких дивидендных выплат.

Торги акциями возобновились после редомициляции — риск зарубежной «прописки» снят.

Х5 устойчива к неопределенностям ВВП — портфель форматов магазинов широкий, а спрос на продовольствие обычно стабилен.

Низкая долговая нагрузка снижает чувствительность к процентным ставкам — показатель Чистый долг/EBITDA без аренды около нуля по состоянию на сентябрь 2024 г.

В IV квартале 2024 г. динамика рентабельности может быть скромной из-за высокой базы сравнения.

Ждем, что в 2025 г. Х5 продолжит показывать хорошие результаты: прогнозируем рост выручки на 18%, а чистой прибыли — на 3%, учитывая прогноз выплаты дивидендов.

Компании еще предстоит озвучить дивидендную политику, поэтому по размеру есть неопределенность, но у мы уверены в прогнозе высоких выплат. Ожидаем возврат регулярных дивидендов, первую выплату после редомициляции с доходностью 19%, а также 15% за 2025 г. при распределении 90% чистой прибыли.

Риски: общерыночные, экономические, регуляторные, навес предложения акций.

«Позитивный» взгляд: акции торгуются по 4,2 EV/EBITDA и 8,1х P/E 2024п.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба