11 января 2025 БКС Экспресс | Совкомбанк

Сохраняем «Позитивный» взгляд на акции Совкомбанка. Компания подтверждает историю роста как органического (силами собственного бизнеса), так и неорганического (за счет покупки активов).

Несмотря на непростые экономические условия с резким ростом ставки ЦБ 2024 г., Совкомбанк приобрел и успешно интегрирует Хоум Банк. Покупка усиливает позиции компании в розничном сегменте, и менеджмент не раз улучшал условия сделки в течение года.

Взгляд на компанию

Консолидации и история роста. Совкомбанк занимает 8-е место среди банков РФ по активам. По данным banki.ru, на август 2024 г. объем активов насчитывал 3,6 трлн руб. За последние пять лет Совкомбанк поднялся в этом рейтинге с 13-й строчки.

Рост достигается за счет диверсификации бизнеса через точечные слияния и поглощения: с 2013 г. их было 26. За последние 10 лет банк получил доступ к передовой IT-системе, занял ниши автокредитования (купив в 2016 г. Меткомбанк) и госзакупок, приобрел в 2017 г. ипотечный портфель у Нордеа Банка, в 2019 г. вышел на рынок лизинга за счет сделки с Соллерс-Финанс и страхования, а также консолидировал рынок карт рассрочки.

Диверсификация бизнеса и возможности роста в разные точки цикла — отличительная черта стратегии Совкомбанка.

Драйверы роста

Рост бизнеса и новые приобретения, дивиденды. Совкомбанк успешно добивается неорганического роста через покупки уже работающих бизнесов. Так, сделка с Хоум Банком укрепляет положение компании в сегменте услуг для физлиц. Хоум Банк — лидер на рынке POS-кредитования (выдача потребительских займов в магазинах). У Хоум Банка 3 млн активных клиентов и кредитный портфель в размере 202 млрд руб. по состоянию на 31 декабря 2023 г.

Совкомбанк ожидает от сделки долгосрочного позитивного эффекта за счет синергии и масштабирования опыта Хоум Банка в POS-кредитовании в 79 регионах присутствия Совкомбанка. Компания стремится повышать акционерную стоимость и поддерживать дивидендные выплаты. По текущей дивполитике Совкомбанк направляет на дивиденды 25–50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%.

Ключевые риски

Макроконъюнктура, рост через покупки активов. Ужесточение монетарной политики ЦБ влияет на маржинальность банка. Менеджмент еще в I полугодии понизил ориентиры прибыли на 2024 г. из-за роста процентных ставок и давления на маржу. Если жесткий монетарный курс властей продлится дольше, чем мы ожидаем, под давлением может оказаться динамика выдачи кредитов и возможности компании генерировать доход. Неорганический рост через сделки означает покупку экспертизы и новых бизнесов, но он сопряжен с операционными и другими рисками.

Основные изменения

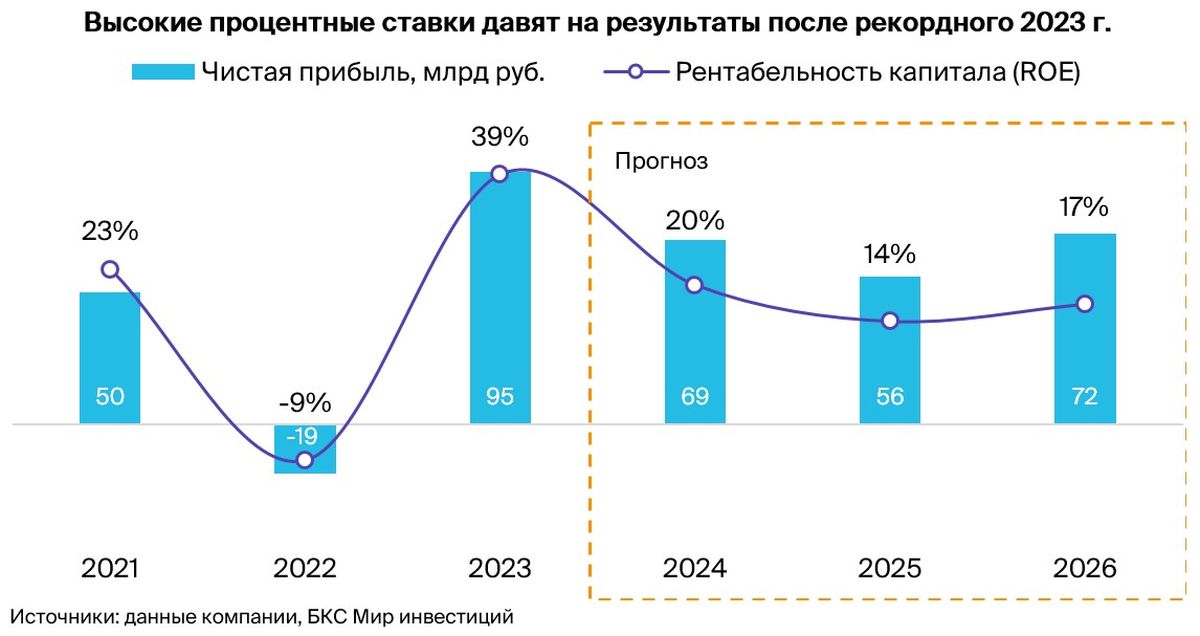

Ждем улучшения результатов. Мы учли в наших прогнозах недавнюю отчетность банка и обновленные прогнозы наших экономистов. На результатах за III квартал по МСФО сказались высокие процентные ставки. Чистая прибыль выросла на 30% к/к, но упала на 28% г/г до 17,8 млрд руб. Рентабельность капитала составила 20%.

Снижение основных банковских доходов и рост расходов за квартал компенсировали сильные результаты небанковской деятельности. В частности, заметно сократились расходы по договорам страхования. За 9 месяцев 2024 г. прибыль снизилась на 26% г/г до 56,5 млрд руб. Такая динамика соответствует нашему прогнозу на 2024 г.: минус 30% г/г до 66 млрд руб. с ROE 20%.

Менеджмент ожидает улучшения финансовых результатов в следующем году. Банк отталкивается от текущих ожиданий ЦБ по динамике ключевой ставки в 2025 г.

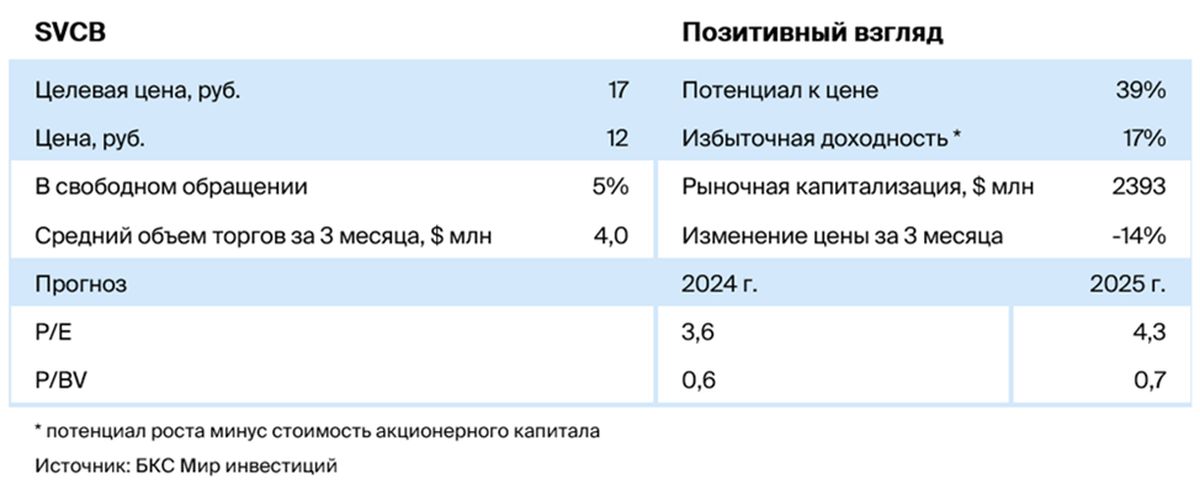

«Позитивный» взгляд сохраняется. Для оценки Совкомбанка мы используем модель роста Гордона. Сохраняем «Позитивный» взгляд на бумагу. Текущие котировки указывают на значимый потенциал роста стоимости акций компании. Но стоит отметить снижение рентабельности из-за высоких процентных ставок.

Несмотря на непростые экономические условия с резким ростом ставки ЦБ 2024 г., Совкомбанк приобрел и успешно интегрирует Хоум Банк. Покупка усиливает позиции компании в розничном сегменте, и менеджмент не раз улучшал условия сделки в течение года.

Взгляд на компанию

Консолидации и история роста. Совкомбанк занимает 8-е место среди банков РФ по активам. По данным banki.ru, на август 2024 г. объем активов насчитывал 3,6 трлн руб. За последние пять лет Совкомбанк поднялся в этом рейтинге с 13-й строчки.

Рост достигается за счет диверсификации бизнеса через точечные слияния и поглощения: с 2013 г. их было 26. За последние 10 лет банк получил доступ к передовой IT-системе, занял ниши автокредитования (купив в 2016 г. Меткомбанк) и госзакупок, приобрел в 2017 г. ипотечный портфель у Нордеа Банка, в 2019 г. вышел на рынок лизинга за счет сделки с Соллерс-Финанс и страхования, а также консолидировал рынок карт рассрочки.

Диверсификация бизнеса и возможности роста в разные точки цикла — отличительная черта стратегии Совкомбанка.

Драйверы роста

Рост бизнеса и новые приобретения, дивиденды. Совкомбанк успешно добивается неорганического роста через покупки уже работающих бизнесов. Так, сделка с Хоум Банком укрепляет положение компании в сегменте услуг для физлиц. Хоум Банк — лидер на рынке POS-кредитования (выдача потребительских займов в магазинах). У Хоум Банка 3 млн активных клиентов и кредитный портфель в размере 202 млрд руб. по состоянию на 31 декабря 2023 г.

Совкомбанк ожидает от сделки долгосрочного позитивного эффекта за счет синергии и масштабирования опыта Хоум Банка в POS-кредитовании в 79 регионах присутствия Совкомбанка. Компания стремится повышать акционерную стоимость и поддерживать дивидендные выплаты. По текущей дивполитике Совкомбанк направляет на дивиденды 25–50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%.

Ключевые риски

Макроконъюнктура, рост через покупки активов. Ужесточение монетарной политики ЦБ влияет на маржинальность банка. Менеджмент еще в I полугодии понизил ориентиры прибыли на 2024 г. из-за роста процентных ставок и давления на маржу. Если жесткий монетарный курс властей продлится дольше, чем мы ожидаем, под давлением может оказаться динамика выдачи кредитов и возможности компании генерировать доход. Неорганический рост через сделки означает покупку экспертизы и новых бизнесов, но он сопряжен с операционными и другими рисками.

Основные изменения

Ждем улучшения результатов. Мы учли в наших прогнозах недавнюю отчетность банка и обновленные прогнозы наших экономистов. На результатах за III квартал по МСФО сказались высокие процентные ставки. Чистая прибыль выросла на 30% к/к, но упала на 28% г/г до 17,8 млрд руб. Рентабельность капитала составила 20%.

Снижение основных банковских доходов и рост расходов за квартал компенсировали сильные результаты небанковской деятельности. В частности, заметно сократились расходы по договорам страхования. За 9 месяцев 2024 г. прибыль снизилась на 26% г/г до 56,5 млрд руб. Такая динамика соответствует нашему прогнозу на 2024 г.: минус 30% г/г до 66 млрд руб. с ROE 20%.

Менеджмент ожидает улучшения финансовых результатов в следующем году. Банк отталкивается от текущих ожиданий ЦБ по динамике ключевой ставки в 2025 г.

«Позитивный» взгляд сохраняется. Для оценки Совкомбанка мы используем модель роста Гордона. Сохраняем «Позитивный» взгляд на бумагу. Текущие котировки указывают на значимый потенциал роста стоимости акций компании. Но стоит отметить снижение рентабельности из-за высоких процентных ставок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба