3 октября 2022 Neftegaz.RU | Природный газ

Причиной МЭА называет сокращение Россией поставок газа в Европу.

Международное энергетическое агентство (МЭА) ожидает, что мировой спрос на газ снизится в 2022 г. на фоне рекордного сокращения потребления газа в Европе, но рынки останутся напряженными и в 2023 г.

Об этом говорится в очередном ежеквартальном отчете по рынку газа, представленном МЭА 3 октября 2022 г.

Спрос

МЭА ожидает, что мировой спрос на газ в 2022 г. сократится на 32 млрд м3 (на 0,78%) по сравнению с 2021 г. и составит 4,071 трлн м3, в 2023 г. ожидается частичное восстановление - рост на 14 млрд м3 (на 0,34%) до 4,085 трлн м3.

В Европе спрос на газ в 2022 г. рухнет на 9,27%, до 548 млрд м3, до причем в 2023 г. падение продолжится, но замедлится до 3,10%, а спрос составит 531 млрд м3.

Спрос в Азиатско-Тихоокеанском регионе останется стабильным в 2022 г. на уровне 895 млрд м3, а в 2023 г. - вырастет на 3,13%, до 923 млрд м3.

При этом в Китае в 2022 г. спрос вырастет слабо (на 1,65%, до 370 млрд м3), но в 2023 г. рост ускорится (на 5,41%, до 390 млрд м3).

Активного роста спроса на газ МЭА ожидает на Ближнем Востоке (на 3,19%, до 582 млрд м3 в 2022 г. и на 2,41%, до 596 млрд м3 в 2023 г.).

В Северной Америке ситуация будет более-менее стабильна (спрос в 2022 г. ожидается на уровне 1,114 трлн м3 и 1,102 трлн м3 в 2023 г.), причем в США ожидается активный рост спроса в 2022 г. (на 2,65%, до 890 млрд м3) и снижение в 2023 г. (на 1,57%, до 876 млрд м3).

Предложение

Добыча газа в мире в 2022 г. сократится на 20 млрд м3 (на 0,49%) по сравнению с 2021 г. и составит 4,089 трлн м3, а в 2023 г. - вырастет на 40 млрд м3 (на 0,98%), до 4,129 трлн м3.

Крупнейшим производителем газа в 2022-2023 гг. останутся США, которые увеличат добычу на 3,80%, до 1,01 трлн м3 в 2022 г. и еще на 3,07%, до 1,041 трлн м3 в 2023 г.

Близкий к 3% рост покажет также добыча газа и на Ближнем Востоке - на 3,03%, до 715 млрд м3 в 2022 г. и на 2,38%, до 732 млрд м3 в 2023 г.

Будет увеличиваться добыча газа и в АТР (на 2,92%, до 669 млрд м3 в 2022 г. и на 1,79%, до 681 млрд м3 в 2023 г.).

В Китае добыча будет расти опережающими темпами по сравнению с другими странами АТР, в частности, в 2022 г. добыча газа в стране вырастет на 7,32%, до 220 млрд м3, в 2023 г. - 4,55%, до 230 млрд м3.

Однако газ собственной добычи будет обеспечивать лишь чуть больше 2/3 спроса на газ в Китае.

В Европе добыча газа будет восстанавливаться после падения в 2021 г., увеличившись на 4,04%, до 232 млрд м3 в 2022 г. и на 1,29%, до 235 млрд м3 в 2023 г.

Региональные рынки газа

Европейские цены на природный газ и азиатские спотовые цены на сжиженный природный газ (СПГ) в 3м квартале 2022 г. выросли до рекордных максимумов.

Это привело к снижению спроса на газ и стимулировало переход на другие виды топлива, такие как уголь и нефть для производства электроэнергии.

В некоторых странах с формирующейся рыночной экономикой и развивающихся странах скачки цен вызвали дефицит и отключения электроэнергии.

Потребление газа в Европе сократилось более чем на 10% за 8 месяцев 2022 г. по сравнению с аналогичным периодом 2021 г., что обусловлено падением промышленного сектора на 15%.

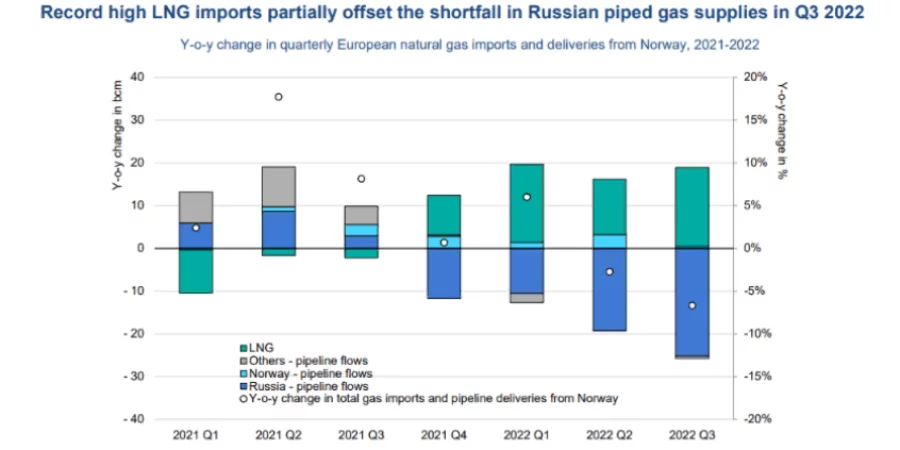

Европа компенсировала резкое сокращение поставок российского газа за счет импорта СПГ, а также альтернативных поставок по трубопроводам из Норвегии и других стран.

Спрос на СПГ в Европе за 8 месяцев 2022 г. вырос на 65% и отвлек предложение от традиционных покупателей в АТР, где спрос за тот же период снизился на 7% в результате высоких цен, мягкой погоды и продолжающихся локдаунов по COVID-19 в Китае.

МЭА прогнозирует, что импорт СПГ в Европу увеличится более чем на 60 млрд м3 в 2022 г., что более чем в 2 раза превысит объем увеличения мировых экспортных мощностей по производству СПГ.

Такая ситуация будет держать международную торговлю СПГ под сильным давлением в краткосрочной и среднесрочной перспективе.

Импорт СПГ странами АТР до конца 2022 г. будет оставаться ниже, чем в 2021 г.

Однако в 2023 г. Китай может нарастить импорт СПГ в соответствии с серией новых контрактов, заключенных с начала 2021 г., в то время как более холодная зима также приведет к увеличению спроса со стороны Северо-Восточной Азии, что еще больше усилит напряженность на рынке.

Россия

В России МЭА ожидает резкого падения добычи в 2022 г. (на 14,57%, до 651 млрд м3), которое замедлится, но не прекратится в 2023 г. (снижение на 4,30%, до 623 млрд м3).

Прогнозируется и дальнейшее и падение спроса на газ - на 3,39%, до 484 млрд м3 в 2022 г. и на 1,03%, до 479 млрд м3 в 2023 г.

Причем в действиях России МЭА видит причину напряженного состояния газовых рынков в мире, которое сохранится и в 2023 г.

МЭА считает, что продолжающееся сокращение Россией поставок природного газа в Европу привело к новым максимумам мировых цен на газ, нарушило торговые потоки и привело к острой нехватке топлива в некоторых странах с формирующейся рыночной экономикой и развивающихся странах.

По мнению МЭА, Россия в значительной степени прекратила поставки газа в Европу в ответ на санкции.

Это усилило рыночную напряженность и неопределенность в преддверии предстоящей зимы не только для Европы, но и для всех рынков, которые зависят от одного и того же пула поставок сжиженного природного газа (СПГ).

Также МЭА предупреждает, что его прогнозы подвержены высокому уровню неопределенности, особенно с точки зрения будущих действий России и экономических последствий устойчивых высоких цен на энергоносители.

Директор МЭА по энергетическим рынкам и безопасности К. Садамори прямо связывает сложившуюся ситуацию на газовых рынках с действиями России.

К. Садамори считает, что перспективы газовых рынков остаются туманными, не в последнюю очередь из-за безрассудного и непредсказуемого поведения России, которое пошатнуло ее репутацию надежного поставщика.

Напомним, что МЭА последовательно возлагает ответственность за разворачивающийся в Европе энергетический кризис.

Однако цены на газ в Европе начали расти еще в середине 2021 г., когда рост спроса на энергоносители в условиях восстановления экономики от коронавирусного кризиса опережал рост предложения.

На это наложились погодные аномалии, которые привели к падению выработки электроэнергии из возобновляемых источников энергии (ВИЭ).

Недостаток балансирующих мощностей в электроэнергетике при маловетренной погоде весной и летом 2021 г., из-за которой нестабильно работали ветряные электростанции (ВЭС), не позволили обеспечить нормальный уровень заполненности подземных хранилищ газа (ПХГ) в ЕС перед началом сезона отбора.

Отбор газа из ПХГ в предыдущий осенне-зимний период (ОЗП) был сравнительно невысоким, но истощенные ПХГ потребовалось восполнять, что разогнало цены на газ в Европе до исторических максимумов.

Маршруты поставок российского газа в Европу на данный момент ограничиваются 2й ниткой магистрального газопровода (МГП) Турецкий поток и газотранспортной системой (ГТС) Украины (в сниженном объеме).

Причины выбытия других маршрутов различны - от остановки прокачки по МГП Северный поток из-за проблем с турбинами Siemens, а затем из-за повреждения газопровода, до отказа украинской стороны принимать заявки через ГИС Сохрановка.

Однако МЭА не считает эти причины достаточными для сокращения поставок российского газа в Европу.

Если не будет российского газа

МЭА провело анализ устойчивости газового рынка ЕС в случае полного прекращения поставок из России с 1 ноября 2022 г.

По состоянию на конец сентября 2022 г. ПХГ в ЕС были заполнены почти на 90%, что МЭА ранее называло условием прохождения ОЗП, не исключая одновременно проблем во 2й половине отопительного сезона даже при достижении этого уровня.

Сейчас МЭА рассматривает ситуацию с учетом возможного прекращения российских трубопроводных поставок.

Анализ МЭА показывает, что без сокращения спроса ПХГ ЕС будут заполнены менее чем на 20% в феврале, при условии высокого уровня поставок СПГ, и почти на 5%, при условии низкого предложения СПГ.

Снижение запасов до этих уровней увеличит риск перебоев с поставками в случае резких похолоданий в конце ОЗП.

МЭА считает необходимым сокращение спроса на газ в ЕС в зимний период на 9% по сравнению со средним уровнем за последние 5 лет для поддержания уровня хранения газа выше 25% в случае снижения поставок СПГ.

Сокращение спроса на 13% по сравнению со средним показателем за 5 лет будет необходимо в зимний период для поддержания уровня хранения выше 33% в случае низкого притока СПГ.

МЭА настаивает на реализации мер по экономии газа, которые, по его мнению, будут иметь решающее значение для минимизации отбора газа из ПХГ и поддержания запасов на адекватном уровне до конца отопительного сезона.

Международное энергетическое агентство (МЭА) ожидает, что мировой спрос на газ снизится в 2022 г. на фоне рекордного сокращения потребления газа в Европе, но рынки останутся напряженными и в 2023 г.

Об этом говорится в очередном ежеквартальном отчете по рынку газа, представленном МЭА 3 октября 2022 г.

Спрос

МЭА ожидает, что мировой спрос на газ в 2022 г. сократится на 32 млрд м3 (на 0,78%) по сравнению с 2021 г. и составит 4,071 трлн м3, в 2023 г. ожидается частичное восстановление - рост на 14 млрд м3 (на 0,34%) до 4,085 трлн м3.

В Европе спрос на газ в 2022 г. рухнет на 9,27%, до 548 млрд м3, до причем в 2023 г. падение продолжится, но замедлится до 3,10%, а спрос составит 531 млрд м3.

Спрос в Азиатско-Тихоокеанском регионе останется стабильным в 2022 г. на уровне 895 млрд м3, а в 2023 г. - вырастет на 3,13%, до 923 млрд м3.

При этом в Китае в 2022 г. спрос вырастет слабо (на 1,65%, до 370 млрд м3), но в 2023 г. рост ускорится (на 5,41%, до 390 млрд м3).

Активного роста спроса на газ МЭА ожидает на Ближнем Востоке (на 3,19%, до 582 млрд м3 в 2022 г. и на 2,41%, до 596 млрд м3 в 2023 г.).

В Северной Америке ситуация будет более-менее стабильна (спрос в 2022 г. ожидается на уровне 1,114 трлн м3 и 1,102 трлн м3 в 2023 г.), причем в США ожидается активный рост спроса в 2022 г. (на 2,65%, до 890 млрд м3) и снижение в 2023 г. (на 1,57%, до 876 млрд м3).

Предложение

Добыча газа в мире в 2022 г. сократится на 20 млрд м3 (на 0,49%) по сравнению с 2021 г. и составит 4,089 трлн м3, а в 2023 г. - вырастет на 40 млрд м3 (на 0,98%), до 4,129 трлн м3.

Крупнейшим производителем газа в 2022-2023 гг. останутся США, которые увеличат добычу на 3,80%, до 1,01 трлн м3 в 2022 г. и еще на 3,07%, до 1,041 трлн м3 в 2023 г.

Близкий к 3% рост покажет также добыча газа и на Ближнем Востоке - на 3,03%, до 715 млрд м3 в 2022 г. и на 2,38%, до 732 млрд м3 в 2023 г.

Будет увеличиваться добыча газа и в АТР (на 2,92%, до 669 млрд м3 в 2022 г. и на 1,79%, до 681 млрд м3 в 2023 г.).

В Китае добыча будет расти опережающими темпами по сравнению с другими странами АТР, в частности, в 2022 г. добыча газа в стране вырастет на 7,32%, до 220 млрд м3, в 2023 г. - 4,55%, до 230 млрд м3.

Однако газ собственной добычи будет обеспечивать лишь чуть больше 2/3 спроса на газ в Китае.

В Европе добыча газа будет восстанавливаться после падения в 2021 г., увеличившись на 4,04%, до 232 млрд м3 в 2022 г. и на 1,29%, до 235 млрд м3 в 2023 г.

Региональные рынки газа

Европейские цены на природный газ и азиатские спотовые цены на сжиженный природный газ (СПГ) в 3м квартале 2022 г. выросли до рекордных максимумов.

Это привело к снижению спроса на газ и стимулировало переход на другие виды топлива, такие как уголь и нефть для производства электроэнергии.

В некоторых странах с формирующейся рыночной экономикой и развивающихся странах скачки цен вызвали дефицит и отключения электроэнергии.

Потребление газа в Европе сократилось более чем на 10% за 8 месяцев 2022 г. по сравнению с аналогичным периодом 2021 г., что обусловлено падением промышленного сектора на 15%.

Европа компенсировала резкое сокращение поставок российского газа за счет импорта СПГ, а также альтернативных поставок по трубопроводам из Норвегии и других стран.

Спрос на СПГ в Европе за 8 месяцев 2022 г. вырос на 65% и отвлек предложение от традиционных покупателей в АТР, где спрос за тот же период снизился на 7% в результате высоких цен, мягкой погоды и продолжающихся локдаунов по COVID-19 в Китае.

МЭА прогнозирует, что импорт СПГ в Европу увеличится более чем на 60 млрд м3 в 2022 г., что более чем в 2 раза превысит объем увеличения мировых экспортных мощностей по производству СПГ.

Такая ситуация будет держать международную торговлю СПГ под сильным давлением в краткосрочной и среднесрочной перспективе.

Импорт СПГ странами АТР до конца 2022 г. будет оставаться ниже, чем в 2021 г.

Однако в 2023 г. Китай может нарастить импорт СПГ в соответствии с серией новых контрактов, заключенных с начала 2021 г., в то время как более холодная зима также приведет к увеличению спроса со стороны Северо-Восточной Азии, что еще больше усилит напряженность на рынке.

Россия

В России МЭА ожидает резкого падения добычи в 2022 г. (на 14,57%, до 651 млрд м3), которое замедлится, но не прекратится в 2023 г. (снижение на 4,30%, до 623 млрд м3).

Прогнозируется и дальнейшее и падение спроса на газ - на 3,39%, до 484 млрд м3 в 2022 г. и на 1,03%, до 479 млрд м3 в 2023 г.

Причем в действиях России МЭА видит причину напряженного состояния газовых рынков в мире, которое сохранится и в 2023 г.

МЭА считает, что продолжающееся сокращение Россией поставок природного газа в Европу привело к новым максимумам мировых цен на газ, нарушило торговые потоки и привело к острой нехватке топлива в некоторых странах с формирующейся рыночной экономикой и развивающихся странах.

По мнению МЭА, Россия в значительной степени прекратила поставки газа в Европу в ответ на санкции.

Это усилило рыночную напряженность и неопределенность в преддверии предстоящей зимы не только для Европы, но и для всех рынков, которые зависят от одного и того же пула поставок сжиженного природного газа (СПГ).

Также МЭА предупреждает, что его прогнозы подвержены высокому уровню неопределенности, особенно с точки зрения будущих действий России и экономических последствий устойчивых высоких цен на энергоносители.

Директор МЭА по энергетическим рынкам и безопасности К. Садамори прямо связывает сложившуюся ситуацию на газовых рынках с действиями России.

К. Садамори считает, что перспективы газовых рынков остаются туманными, не в последнюю очередь из-за безрассудного и непредсказуемого поведения России, которое пошатнуло ее репутацию надежного поставщика.

Напомним, что МЭА последовательно возлагает ответственность за разворачивающийся в Европе энергетический кризис.

Однако цены на газ в Европе начали расти еще в середине 2021 г., когда рост спроса на энергоносители в условиях восстановления экономики от коронавирусного кризиса опережал рост предложения.

На это наложились погодные аномалии, которые привели к падению выработки электроэнергии из возобновляемых источников энергии (ВИЭ).

Недостаток балансирующих мощностей в электроэнергетике при маловетренной погоде весной и летом 2021 г., из-за которой нестабильно работали ветряные электростанции (ВЭС), не позволили обеспечить нормальный уровень заполненности подземных хранилищ газа (ПХГ) в ЕС перед началом сезона отбора.

Отбор газа из ПХГ в предыдущий осенне-зимний период (ОЗП) был сравнительно невысоким, но истощенные ПХГ потребовалось восполнять, что разогнало цены на газ в Европе до исторических максимумов.

Маршруты поставок российского газа в Европу на данный момент ограничиваются 2й ниткой магистрального газопровода (МГП) Турецкий поток и газотранспортной системой (ГТС) Украины (в сниженном объеме).

Причины выбытия других маршрутов различны - от остановки прокачки по МГП Северный поток из-за проблем с турбинами Siemens, а затем из-за повреждения газопровода, до отказа украинской стороны принимать заявки через ГИС Сохрановка.

Однако МЭА не считает эти причины достаточными для сокращения поставок российского газа в Европу.

Если не будет российского газа

МЭА провело анализ устойчивости газового рынка ЕС в случае полного прекращения поставок из России с 1 ноября 2022 г.

По состоянию на конец сентября 2022 г. ПХГ в ЕС были заполнены почти на 90%, что МЭА ранее называло условием прохождения ОЗП, не исключая одновременно проблем во 2й половине отопительного сезона даже при достижении этого уровня.

Сейчас МЭА рассматривает ситуацию с учетом возможного прекращения российских трубопроводных поставок.

Анализ МЭА показывает, что без сокращения спроса ПХГ ЕС будут заполнены менее чем на 20% в феврале, при условии высокого уровня поставок СПГ, и почти на 5%, при условии низкого предложения СПГ.

Снижение запасов до этих уровней увеличит риск перебоев с поставками в случае резких похолоданий в конце ОЗП.

МЭА считает необходимым сокращение спроса на газ в ЕС в зимний период на 9% по сравнению со средним уровнем за последние 5 лет для поддержания уровня хранения газа выше 25% в случае снижения поставок СПГ.

Сокращение спроса на 13% по сравнению со средним показателем за 5 лет будет необходимо в зимний период для поддержания уровня хранения выше 33% в случае низкого притока СПГ.

МЭА настаивает на реализации мер по экономии газа, которые, по его мнению, будут иметь решающее значение для минимизации отбора газа из ПХГ и поддержания запасов на адекватном уровне до конца отопительного сезона.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба