4 октября 2022 | ЛСР Аведиков Георгий

🏙 Рынок первичной недвижимости в текущих условия представляет из себя достаточно сложную для анализа конструкцию. С одной стороны, цены в ключевых регионах все еще достаточно высокие, несмотря на небольшую коррекцию. Но с другой стороны, главный фактор, способствовавший разгону цен (льготная ипотека) начинает постепенно ослабевать. Ключевая ставка уже близка к нижней точке цикла снижения.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

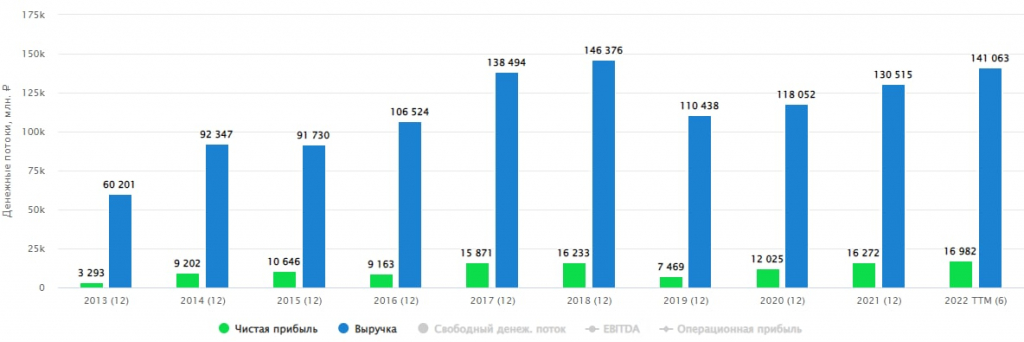

📊 О результатах ЛСР

Группа ЛСР — один из крупнейших девелоперов в России. Ключевой регион присутствия — Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе — это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут «кормом» для более крупных, как это было в предыдущих кризисах.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

📊 О результатах ЛСР

Группа ЛСР — один из крупнейших девелоперов в России. Ключевой регион присутствия — Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе — это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут «кормом» для более крупных, как это было в предыдущих кризисах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба