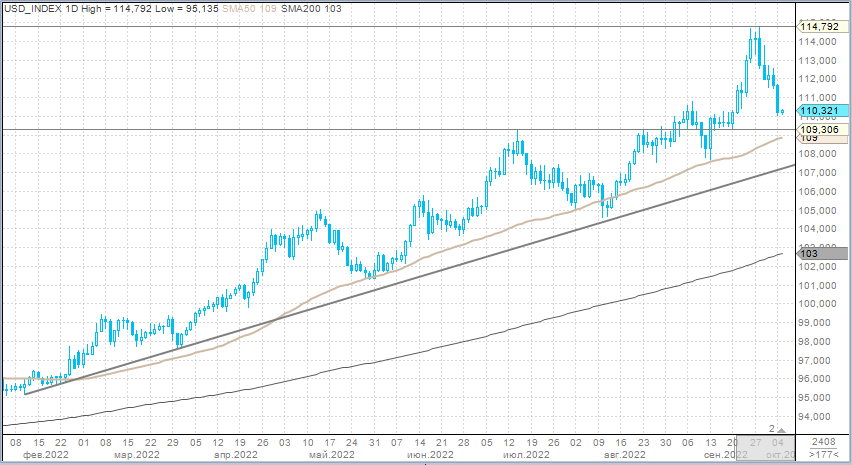

Наша цель по индексу доллара на уровне 110 пунктов достигнута, но в преддверии публикации отчета по рынку труда в США за август доллар может продолжать терять в цене.

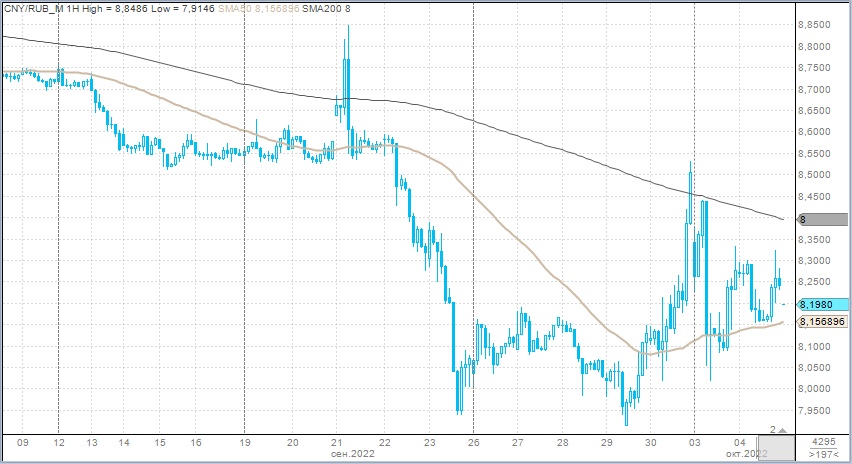

Рубль пока не может уйти выше 60 за доллар из-за санкционных рисков. Укреплению рубля к юаню способствует «Золотая неделя».

Валюты G10

Доллар по итогам вторника, 4 октября, подешевел против всех валют Большой десятки, кроме австралийского конкурента, которому мы уделим некоторое внимание чуть позже. Индекс доллара от своего 20-летнего пика, достигнутого 28 сентября на уровне 114,79 п., упал ровно за неделю на 4,1% и протестировал во вторник уровень 110 пунктов, тем самым выполнив нашу цель по глубине коррекции, которую мы обозначили в начале текущей недели.

Во вторник мы наблюдали: позитивную динамику фондовых площадок Европы и США, рост цен на нефть и промышленные металлы, падение доходностей 2-летних трежерис ниже 4% (впервые с 21 сентября) с последующим отскоком к моменту закрытия до 4,093%, а также снижение доходностей 10-летних облигаций до минимума с 22 сентября на уровне 3,558% с последующим отскоком к моменту закрытия дня до 3,633%. Другими словами, мы видели возвращение аппетита инвесторов к рискованным активам, что и способствовало ослаблению валюты США. В итоге индекс S&P 500 реализовал на этой неделе свой лучший двухдневный рост с апреля пандемийного 2020 года. Доходности двухлеток от сформированного полторы недели назад 15-летнего пика (4,345%) снизились на 26 б.п., доходности десятилеток от сформированного неделю назад 14-летнего максимума (4,015%) снизились на 38 б.п. И только спред на участке кривой 2–10 лет остается отрицательным (-45,6 б.п.), по-прежнему устойчиво намекая на высокий риск рецессии в США в 2023 году.

Почему доллар упал?

Падение доллара обусловлено надеждами рынка на менее агрессивное ужесточение денежно-кредитной политики ФРС и других крупных мировых центральных банков. Сейчас рынок фьючерсов на ставку по фед. фондам ожидает пик повышения ставок на уровне 4,5% к марту 2023 года. Уровень ставки на конец 2023 г. подразумевается 4,1%, что предполагает сокращение ставки к концу следующего года с пикового значения примерно на 40 б.п. При этом после повышения ставки ФРС 21 сентября (+75 б.п.) рынок закладывался на пиковую ставку в мае 2023 года на уровне 4,7% и подразумевал ставку на конец 2023 года 4,42%.

Таким образом, ожидания по ставке снизились. Произошло это по двум причинам. Первая причина (возвращаемся к австралийскому доллару) — решение Резервного банка Австралии во вторник, 4 октября, повысить ставку на 25 б.п., хотя прогнозировалось повышение на 50 б.п. ЦБ Австралии удивил рынок своим «голубиным» шагом, что породило предположения о том, что аналогичным образом в «голубином» ключе могут удивить и другие крупные мировые центробанки. Вторая причина — опубликованная на этой неделе статистика по США, которая оказалась слабее ожиданий, предлагая надежду на то, что ФРС преуспевает в борьбе за контроль над инфляцией, и это отражается в индикаторах замедления экономической экспансии и снятия перегретости с рынка труда. Тут мы имеем в виду опубликованный в понедельник индекс деловой активности ISM в производственном секторе экономики США (об этом мы подробно говорили в наших предыдущих валютных комментариях). Во вторник стало известно, что производственные заказы в августе, как и ожидалось, не продемонстрировали роста в базисе месяц к месяцу, заказы на товары длительного пользования, как и ожидалось, сократились в августе на 0,2% м/м. А главное — число вакансий (JOLTS) в августе продемонстрировало максимальное снижение с начала пандемии: число открытых позиций на рынке труда в США составило 10,05 млн по сравнению с 11,17 млн в июле. Консенсус аналитиков (опрос Bloomberg) прогнозировал показатель на уровне 11,09 млн вакансий. Общее количество вакансий остается очень высоким по историческим меркам. Но отношение числа вакансий к числу безработных заметно упало: на каждого безработного приходится в среднем 1,7 рабочих мест. Сокращение числа вакансий позволяет рассчитывать на смягчение давления со стороны рынка труда на уровень зарплат.

После таких цифр возросла вероятность того, что в ноябре ФРС может отказаться от четвертого подряд повышения ставки на 75 б.п. в пользу повышения на 50 б.п. (эхо решения Резервного банка Австралии на этой неделе).

Краткосрочные перспективы доллара

После статистики JOLTS рынки с еще более пристальным вниманием оценят цифры по занятости от агентства ADP (5 октября, 15:15 мск, прогноз +200 тыс. рабочих мест в августе после +132 тыс. рабочих мест в июле). Однако центральное место в фокусе рынков принадлежит на этой неделе отчету по рынку труда в США (7 октября, 15:30 мск). Как ожидается, экономика США в августе создала 263 тыс. новых рабочих мест по сравнению с +315 тыс. рабочих мест в июле. Уровень безработицы должен остаться без изменений — 3,7%. Почасовая зарплата по прогнозам увеличится на 0,3% м/м и 5% г/г, что в целом будет сообщать о замедлении темпов роста заработной платы.

Тут самое время акцентировать внимание на том, что сокращение числа вакансий, согласно цифрам JOLTS, вполне может отражать то, что работодатели попросту отзывали некоторые вакансии, а не заполняли их успешно нанятыми работниками. Поэтому снижение числа вакансий может посылать рынкам ложный сигнал. Но в целом надежды быков рынка акций и одновременно медведей по доллару могут оправдаться, если в пятницу мы увидим, что темпы роста занятости упали заметно ниже ожиданий (допустим, +100 тыс. рабочих мест вместо прогнозируемых +263 тыс.), а рост зарплат замедляется более быстрыми темпами. При таком сценарии начнут расти ожидания повышения ставки ФРС в ноябре на 50 б.п. вместо 75 б.п. (сейчас такой шаг подразумевается с вероятностью 80%). Это, действительно, окажет давление на доллар.

Но, на наш взгляд, такой сценарий является ошибочным. Высокопоставленные чиновники ФРС в течение 2-х недель предупреждали, что борьба с инфляцией потребует больше времени. Они не давали никаких намеков на то, что в ноябре может произойти сокращение темпов повышения ставок. Мы вовсе не будем удивлены, если доллар продолжит слабеть в преддверии пятницы, но также не будем удивлены, если отчет по занятости отразит более высокие (относительно прогнозов) темпы роста зарплат. Это устранит надежды на менее агрессивное ужесточение денежно-кредитной политики в США. Инвесторы, кажется, недостаточно высоко оценивают риски более глубокой рецессии, подразумевая, что экономический спад будет незначительным. Но если рынок изменит свои ожидания и начнет закладываться на более глубокую глобальную рецессию, доллар продолжит свое ралли. Поэтому пока мы смотрим на коррекцию доллара, как на шанс войти в длинные позиции на более выгодных уровнях.

Российский рубль

Рубль во вторник подешевел к доллару и более заметно к евро, но прибавил в цене против китайского юаня.

Торговый объем в паре доллар/рубль составил 59,4 млрд рублей по сравнению с 68,2 млрд рублей в предыдущий торговый день. Объем снижается 3 дня подряд. Во вторник показатель оказался минимальным с 1 сентября.

Торговый объем в паре евро/рубль составил 47,3 млрд рублей против 47,5 млрд рублей в предыдущий день. Три дня подряд объемы меньше 50 млрд рублей.

Торговый объем в паре юань/рубль составил 64 млрд рублей против 70,3 млрд рублей в предыдущий день.

Таким образом, юань во вторник опередил по объему как евро, так и доллар. Тренд на дедолларизацию набирает обороты. Скоро такая ситуация станет нормой. Не будем удивлены, если в перспективе года обороты в юанях начнут на регулярной основе превышать совокупные обороты в долларах и евро, даже если НКЦ так и не подпадет под рестрикции Запада.

Напомним, что в Китае первая неделя октября является праздничной «Золотой неделей». Это продолжительный общенациональный отпуск, приуроченный ко Дню образованию КНР — 1 октября 1949 года. Поэтому курс материкового юаня к доллару USDCNY не рассчитывается с конца прошлой недели. Офшорный юань USDCNH с пятницы укрепился к доллару на 1,6%. Отсутствие активности китайских банков может объяснять пониженный спрос на юань против рублей при сохраняющемся предложении китайской валюты. Поэтому мы наблюдаем укрепление рубля к юаню на этой неделе.

По данным Банка России, Системно значимые кредитные организации (СЗКО), которые в долларовом периметре являются основными агентами по реализации долларовой валютной выручки экспортеров, в периметре юаня выступают активными покупателями китайской валюты. Их активность в покупках юаня заметно возросла в июле и в августе. Так называемые «Прочие банки», которые в долларовом периметре являются ключевыми покупателями этой валюты, поскольку обслуживают импортеров, также демонстрировали высокий спрос на юани в последние месяцы. С начала года СЗКО и «Прочие банки» купили юаней в нетто-выражении за рубли и доллары США на общую сумму более 1 трлн руб. (цифры по итогам августа, цифры за сентябрь еще не опубликованы). Меж тем основными продавцами юаней являются дочерние иностранные банки (на этой неделе, полагаем, они не активны из-за «Золотой недели»), а с августа — еще и нефинансовые организации (в августе они продали юаней примерно на 80 млрд руб.). Здесь мы видим предложение юаней со стороны тех российских компаний — участников внешнеторговой деятельности, которые уже успели перейти на расчеты в юанях. В сентябре—октябре такие объемы должны быть еще выше.

Во вторник рубль игнорировал существенную коррекцию доллара на внешнем валютном рынке, однако «держал в уме» позитивную динамику цен на нефть и возвращение котировок Brent выше $91/барр. Что касается пары USDRUB, она полтора месяца пребывала в диапазоне 58–62, наиболее активно проторговывая отметку 60 рублей за доллар. Сейчас диапазон сместился к 60–57. Выше 60 рублей курс «не пускают» санкционные риски против биржевой валютной инфраструктуры, а ниже 57 рублей появляется спекулятивный спрос, поскольку есть ощущение, что угроза падения курса до 55 рублей и ниже спровоцирует власти к более быстрому внедрению бюджетного правила.

Рубль пока не может уйти выше 60 за доллар из-за санкционных рисков. Укреплению рубля к юаню способствует «Золотая неделя».

Валюты G10

Доллар по итогам вторника, 4 октября, подешевел против всех валют Большой десятки, кроме австралийского конкурента, которому мы уделим некоторое внимание чуть позже. Индекс доллара от своего 20-летнего пика, достигнутого 28 сентября на уровне 114,79 п., упал ровно за неделю на 4,1% и протестировал во вторник уровень 110 пунктов, тем самым выполнив нашу цель по глубине коррекции, которую мы обозначили в начале текущей недели.

Во вторник мы наблюдали: позитивную динамику фондовых площадок Европы и США, рост цен на нефть и промышленные металлы, падение доходностей 2-летних трежерис ниже 4% (впервые с 21 сентября) с последующим отскоком к моменту закрытия до 4,093%, а также снижение доходностей 10-летних облигаций до минимума с 22 сентября на уровне 3,558% с последующим отскоком к моменту закрытия дня до 3,633%. Другими словами, мы видели возвращение аппетита инвесторов к рискованным активам, что и способствовало ослаблению валюты США. В итоге индекс S&P 500 реализовал на этой неделе свой лучший двухдневный рост с апреля пандемийного 2020 года. Доходности двухлеток от сформированного полторы недели назад 15-летнего пика (4,345%) снизились на 26 б.п., доходности десятилеток от сформированного неделю назад 14-летнего максимума (4,015%) снизились на 38 б.п. И только спред на участке кривой 2–10 лет остается отрицательным (-45,6 б.п.), по-прежнему устойчиво намекая на высокий риск рецессии в США в 2023 году.

Почему доллар упал?

Падение доллара обусловлено надеждами рынка на менее агрессивное ужесточение денежно-кредитной политики ФРС и других крупных мировых центральных банков. Сейчас рынок фьючерсов на ставку по фед. фондам ожидает пик повышения ставок на уровне 4,5% к марту 2023 года. Уровень ставки на конец 2023 г. подразумевается 4,1%, что предполагает сокращение ставки к концу следующего года с пикового значения примерно на 40 б.п. При этом после повышения ставки ФРС 21 сентября (+75 б.п.) рынок закладывался на пиковую ставку в мае 2023 года на уровне 4,7% и подразумевал ставку на конец 2023 года 4,42%.

Таким образом, ожидания по ставке снизились. Произошло это по двум причинам. Первая причина (возвращаемся к австралийскому доллару) — решение Резервного банка Австралии во вторник, 4 октября, повысить ставку на 25 б.п., хотя прогнозировалось повышение на 50 б.п. ЦБ Австралии удивил рынок своим «голубиным» шагом, что породило предположения о том, что аналогичным образом в «голубином» ключе могут удивить и другие крупные мировые центробанки. Вторая причина — опубликованная на этой неделе статистика по США, которая оказалась слабее ожиданий, предлагая надежду на то, что ФРС преуспевает в борьбе за контроль над инфляцией, и это отражается в индикаторах замедления экономической экспансии и снятия перегретости с рынка труда. Тут мы имеем в виду опубликованный в понедельник индекс деловой активности ISM в производственном секторе экономики США (об этом мы подробно говорили в наших предыдущих валютных комментариях). Во вторник стало известно, что производственные заказы в августе, как и ожидалось, не продемонстрировали роста в базисе месяц к месяцу, заказы на товары длительного пользования, как и ожидалось, сократились в августе на 0,2% м/м. А главное — число вакансий (JOLTS) в августе продемонстрировало максимальное снижение с начала пандемии: число открытых позиций на рынке труда в США составило 10,05 млн по сравнению с 11,17 млн в июле. Консенсус аналитиков (опрос Bloomberg) прогнозировал показатель на уровне 11,09 млн вакансий. Общее количество вакансий остается очень высоким по историческим меркам. Но отношение числа вакансий к числу безработных заметно упало: на каждого безработного приходится в среднем 1,7 рабочих мест. Сокращение числа вакансий позволяет рассчитывать на смягчение давления со стороны рынка труда на уровень зарплат.

После таких цифр возросла вероятность того, что в ноябре ФРС может отказаться от четвертого подряд повышения ставки на 75 б.п. в пользу повышения на 50 б.п. (эхо решения Резервного банка Австралии на этой неделе).

Краткосрочные перспективы доллара

После статистики JOLTS рынки с еще более пристальным вниманием оценят цифры по занятости от агентства ADP (5 октября, 15:15 мск, прогноз +200 тыс. рабочих мест в августе после +132 тыс. рабочих мест в июле). Однако центральное место в фокусе рынков принадлежит на этой неделе отчету по рынку труда в США (7 октября, 15:30 мск). Как ожидается, экономика США в августе создала 263 тыс. новых рабочих мест по сравнению с +315 тыс. рабочих мест в июле. Уровень безработицы должен остаться без изменений — 3,7%. Почасовая зарплата по прогнозам увеличится на 0,3% м/м и 5% г/г, что в целом будет сообщать о замедлении темпов роста заработной платы.

Тут самое время акцентировать внимание на том, что сокращение числа вакансий, согласно цифрам JOLTS, вполне может отражать то, что работодатели попросту отзывали некоторые вакансии, а не заполняли их успешно нанятыми работниками. Поэтому снижение числа вакансий может посылать рынкам ложный сигнал. Но в целом надежды быков рынка акций и одновременно медведей по доллару могут оправдаться, если в пятницу мы увидим, что темпы роста занятости упали заметно ниже ожиданий (допустим, +100 тыс. рабочих мест вместо прогнозируемых +263 тыс.), а рост зарплат замедляется более быстрыми темпами. При таком сценарии начнут расти ожидания повышения ставки ФРС в ноябре на 50 б.п. вместо 75 б.п. (сейчас такой шаг подразумевается с вероятностью 80%). Это, действительно, окажет давление на доллар.

Но, на наш взгляд, такой сценарий является ошибочным. Высокопоставленные чиновники ФРС в течение 2-х недель предупреждали, что борьба с инфляцией потребует больше времени. Они не давали никаких намеков на то, что в ноябре может произойти сокращение темпов повышения ставок. Мы вовсе не будем удивлены, если доллар продолжит слабеть в преддверии пятницы, но также не будем удивлены, если отчет по занятости отразит более высокие (относительно прогнозов) темпы роста зарплат. Это устранит надежды на менее агрессивное ужесточение денежно-кредитной политики в США. Инвесторы, кажется, недостаточно высоко оценивают риски более глубокой рецессии, подразумевая, что экономический спад будет незначительным. Но если рынок изменит свои ожидания и начнет закладываться на более глубокую глобальную рецессию, доллар продолжит свое ралли. Поэтому пока мы смотрим на коррекцию доллара, как на шанс войти в длинные позиции на более выгодных уровнях.

Российский рубль

Рубль во вторник подешевел к доллару и более заметно к евро, но прибавил в цене против китайского юаня.

Торговый объем в паре доллар/рубль составил 59,4 млрд рублей по сравнению с 68,2 млрд рублей в предыдущий торговый день. Объем снижается 3 дня подряд. Во вторник показатель оказался минимальным с 1 сентября.

Торговый объем в паре евро/рубль составил 47,3 млрд рублей против 47,5 млрд рублей в предыдущий день. Три дня подряд объемы меньше 50 млрд рублей.

Торговый объем в паре юань/рубль составил 64 млрд рублей против 70,3 млрд рублей в предыдущий день.

Таким образом, юань во вторник опередил по объему как евро, так и доллар. Тренд на дедолларизацию набирает обороты. Скоро такая ситуация станет нормой. Не будем удивлены, если в перспективе года обороты в юанях начнут на регулярной основе превышать совокупные обороты в долларах и евро, даже если НКЦ так и не подпадет под рестрикции Запада.

Напомним, что в Китае первая неделя октября является праздничной «Золотой неделей». Это продолжительный общенациональный отпуск, приуроченный ко Дню образованию КНР — 1 октября 1949 года. Поэтому курс материкового юаня к доллару USDCNY не рассчитывается с конца прошлой недели. Офшорный юань USDCNH с пятницы укрепился к доллару на 1,6%. Отсутствие активности китайских банков может объяснять пониженный спрос на юань против рублей при сохраняющемся предложении китайской валюты. Поэтому мы наблюдаем укрепление рубля к юаню на этой неделе.

По данным Банка России, Системно значимые кредитные организации (СЗКО), которые в долларовом периметре являются основными агентами по реализации долларовой валютной выручки экспортеров, в периметре юаня выступают активными покупателями китайской валюты. Их активность в покупках юаня заметно возросла в июле и в августе. Так называемые «Прочие банки», которые в долларовом периметре являются ключевыми покупателями этой валюты, поскольку обслуживают импортеров, также демонстрировали высокий спрос на юани в последние месяцы. С начала года СЗКО и «Прочие банки» купили юаней в нетто-выражении за рубли и доллары США на общую сумму более 1 трлн руб. (цифры по итогам августа, цифры за сентябрь еще не опубликованы). Меж тем основными продавцами юаней являются дочерние иностранные банки (на этой неделе, полагаем, они не активны из-за «Золотой недели»), а с августа — еще и нефинансовые организации (в августе они продали юаней примерно на 80 млрд руб.). Здесь мы видим предложение юаней со стороны тех российских компаний — участников внешнеторговой деятельности, которые уже успели перейти на расчеты в юанях. В сентябре—октябре такие объемы должны быть еще выше.

Во вторник рубль игнорировал существенную коррекцию доллара на внешнем валютном рынке, однако «держал в уме» позитивную динамику цен на нефть и возвращение котировок Brent выше $91/барр. Что касается пары USDRUB, она полтора месяца пребывала в диапазоне 58–62, наиболее активно проторговывая отметку 60 рублей за доллар. Сейчас диапазон сместился к 60–57. Выше 60 рублей курс «не пускают» санкционные риски против биржевой валютной инфраструктуры, а ниже 57 рублей появляется спекулятивный спрос, поскольку есть ощущение, что угроза падения курса до 55 рублей и ниже спровоцирует власти к более быстрому внедрению бюджетного правила.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба