Главное

Российский рынок акций в среду продолжал торговаться без единого устойчивого тренда, в боковике около отметки 2000 п. по индексу МосБиржи. Внутридневная амплитуда по-прежнему остается повышенной. Вчера она составила 3,5%. Логично, что при такой волатильности сохраняются повышенные торговые обороты (57,2 млрд руб.).

Единой тенденции среди акций сейчас нет, даже в рамках голубых фишек. По-прежнему крайне слабо выглядят акции Норникеля и Сбербанка. В то же время спрос отмечается в ЛУКОЙЛе, Яндексе и АЛРОСА.

Рассматривать локальную картину в индексе МосБиржи пока бессмысленно. Она будет сильно смазана предстоящим в следующий понедельник падением на фоне дивидендных гэпов Газпрома и Татнефти.

Фавориты. В краткосрочной перспективе акции ряда нефтяников могут выглядеть лучше рынка, учитывая позитивную динамику Brent. В частности, удержание длинных позиций выглядит оправданным по ЛУКОЙЛу и Татнефти.

Обращаем внимание, что за последние сессии более чем на 13% выросла цена тонны алюминия. Вкупе с наблюдаемым ростом курса USD/RUB это может обеспечить поддержку акциям РУСАЛа и En+.

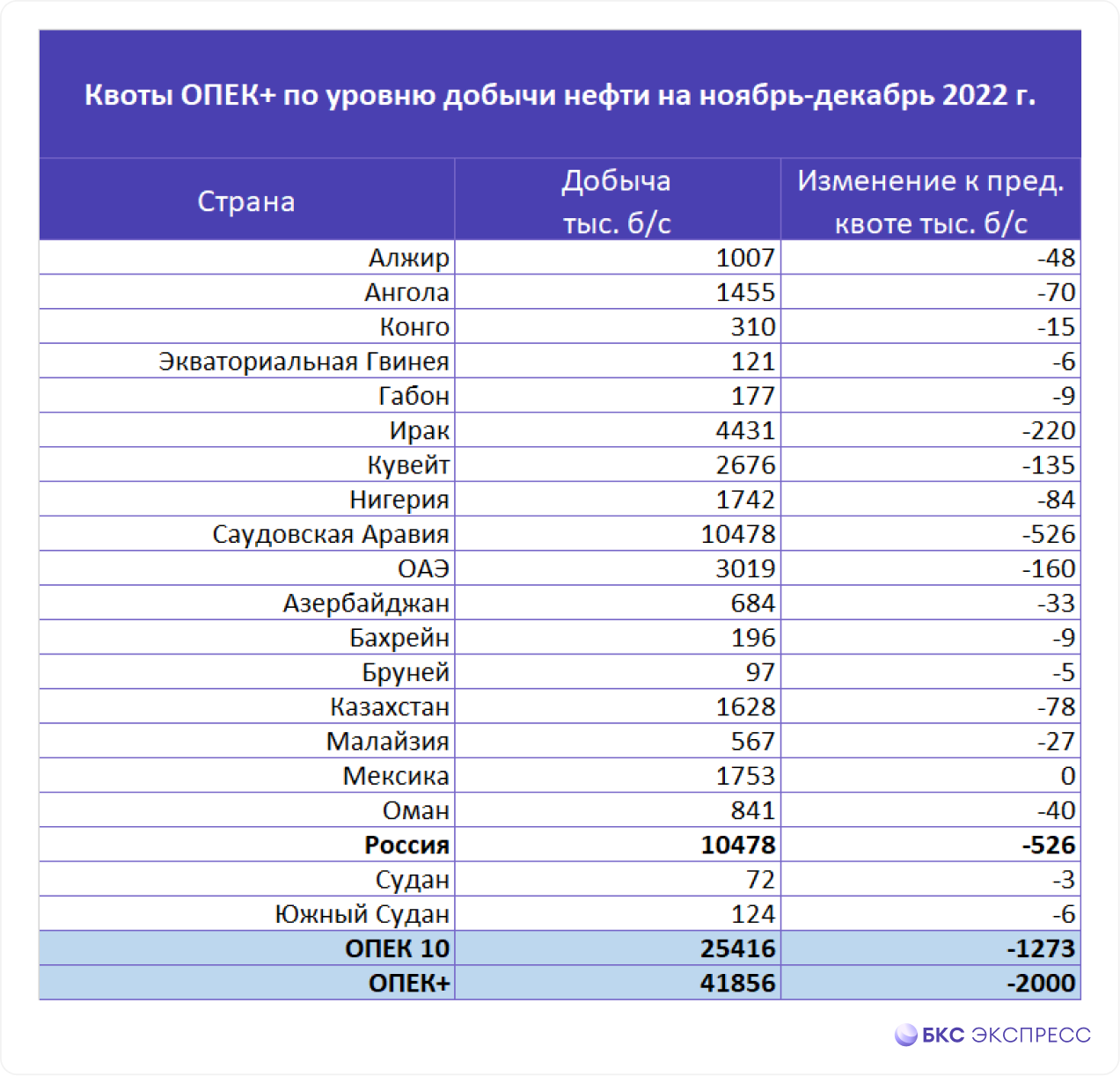

Решение ОПЕК+ позитивно для РФ

- Страны ОПЕК+ согласовали снижение квоты на добычу нефти на 2 млн б/с начиная с ноября

- Сделка будет продлена до конца 2023 г.

- Министерский мониторинговый комитет теперь будет собираться один раз в два месяца, а не каждый месяц

По нашим оценкам, реальное сокращение добычи будет не более 60% от квоты (1–1,2 млн б/с), так как многие страны ОПЕК+ и так добывали меньше, чем было допустимо. Для РФ, на которую приходится примерно -0,5 млн б/с, решение почти никак не скажется. Необходимости в сокращении производства нет. Это позитив для акций российских нефтяников, выигрывающих от роста цен при стабильности добычи.

Важный момент: страны картеля не стали внимать призывам США не сокращать добычу. Так что в ноябре, когда за океаном прекратится расходование стратегических резервов, а спрос в КНР может еще немного подрасти, рынок точно не должен будет находиться в состоянии перепроизводства. Растут шансы на подъем фьючерсов Brent снова выше $100.

Существуют риски, что США снова начнут поднимать из архива свой план NOPEC, предусматривающий санкции за манипулирование ценами. Цель законопроекта заключается в том, чтобы наделить американские суды полномочиями рассматривать антимонопольные иски в адрес стран ОПЕК и других государств, участвующих, по мнению Вашингтона, в картельных сговорах на нефтяном рынке.

Исходя из решения ОПЕК+ можно сделать вывод, что пороговым уровнем, спуск ниже которого вызывает беспокойство членов картеля, выступает отметка $90. Именно этот уровень назвал и министр нефти Нигерии, обозначая комфортное значение, устраивающее все страны ОПЕК+.

В текущей ситуации спекулятивно акции нефтяников выглядят интересно. Сектор может выглядеть сильнее рынка в четверг–пятницу.

Курс USD/RUB в последнее время перестал коррелировать с нефтяными ценами. Несмотря на вчерашний рост commodities, рубль был под давлением относительно всех ключевых валют. Курс доллара вернулся выше 60. Пока это ни о чем не говорит, ведь ранее пара USD/RUB торговалась чуть выше этой отметки в боковом коридоре. Сейчас просто вновь стали актуальны прежние уровни сопротивления 61,8–62,8. До их пробоя о каком-то существенном ускорении девальвационной тенденции в рубле говорить преждевременно.

Дефляция ушла в прошлое. В России с 27 сентября по 3 октября рост потребительских цен составил +0,07%. Таким образом, инфляция фиксируется вторую неделю подряд после одиннадцати недель дефляции. Годовая инфляция продолжила снижаться из-за эффекта базы, составив к 3 октября около 13,5%. С начала года потребительские цены уже выросли на 10,4%. Ускорение инфляции в ближайшие недели маловероятно, учитывая локальное снижение потребительского спроса из-за последних событий.

Бумаги в фокусе

• АЛРОСА (+6,5%). Акции показали лучший результат в индексе МосБиржи. Ускорение произошло после появления в СМИ сообщений, что компания была исключена из санкционного списка ЕС. Вероятно, импульс будет все-таки краткосрочным. Ближайшим ориентиром и в то же время зоной технического сопротивления выступает район 70,8–71,3 руб.

• Сургутнефтегаз-ап (+2,9%). Ключевой драйвер для опережающей динамики — начало более-менее устойчивого ослабления рубля. Переоценка валютной подушки заранее отыгрывается участниками из-за соответствующего роста будущих дивидендов. Логика трейдеров простая: чем выше доллар, тем выше должны быть префы Сургутнефтегаза.

• МТС (+1,9%). Акции четыре дня подряд выглядят лучше рынка, уверенно отскакивая от минимумов на 176 руб. Сегодня цена уже 206,5 руб., и в среднесрочной перспективе пространство для роста при стабильном внешнем фоне в целом сохраняется. Даже если предположить, что в 2023 г. дивиденды компании снизятся из-за высокой долговой нагрузки и ухудшения финансовых результатов, дивдоходность относительно текущих значений все равно может быть выше 10% в базовом сценарии.

Важные события

• Вчера был последний день для попадания в реестр акционеров, имеющих право на получение дивидендов НОВАТЭКа за I полугодие 2022 г. Выплаты составят 45 руб. Сегодня акции откроются с гэпом примерно на 4%.

• Белуга опубликует операционные результаты за III квартал 2022 г. В фокусе темпы роста сети ВинЛаб. Ранее результаты планировалось опубликовать 5 октября, но в календаре инвестора на сайте компании дату поменяли на 6 октября.

Внешний фон

Азиатские рынки сегодня показывают разнонаправленную динамику. Фьючерсы на индекс S&P 500 поднимаются на 0,2%, нефть Brent в плюсе на 0,4% и находится около $93,6.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2028,85 (-0,86%)

РТС 1061,97 (-3,47%)

S&P 500 3783,28 (-0,20%)

Валюта

USD/RUB 60,17 (+2,07%)

EUR/RUB 58,40 (+3,55%)

CNY/RUB 8,57 (+4,59%)

Российский рынок акций в среду продолжал торговаться без единого устойчивого тренда, в боковике около отметки 2000 п. по индексу МосБиржи. Внутридневная амплитуда по-прежнему остается повышенной. Вчера она составила 3,5%. Логично, что при такой волатильности сохраняются повышенные торговые обороты (57,2 млрд руб.).

Единой тенденции среди акций сейчас нет, даже в рамках голубых фишек. По-прежнему крайне слабо выглядят акции Норникеля и Сбербанка. В то же время спрос отмечается в ЛУКОЙЛе, Яндексе и АЛРОСА.

Рассматривать локальную картину в индексе МосБиржи пока бессмысленно. Она будет сильно смазана предстоящим в следующий понедельник падением на фоне дивидендных гэпов Газпрома и Татнефти.

Фавориты. В краткосрочной перспективе акции ряда нефтяников могут выглядеть лучше рынка, учитывая позитивную динамику Brent. В частности, удержание длинных позиций выглядит оправданным по ЛУКОЙЛу и Татнефти.

Обращаем внимание, что за последние сессии более чем на 13% выросла цена тонны алюминия. Вкупе с наблюдаемым ростом курса USD/RUB это может обеспечить поддержку акциям РУСАЛа и En+.

Решение ОПЕК+ позитивно для РФ

- Страны ОПЕК+ согласовали снижение квоты на добычу нефти на 2 млн б/с начиная с ноября

- Сделка будет продлена до конца 2023 г.

- Министерский мониторинговый комитет теперь будет собираться один раз в два месяца, а не каждый месяц

По нашим оценкам, реальное сокращение добычи будет не более 60% от квоты (1–1,2 млн б/с), так как многие страны ОПЕК+ и так добывали меньше, чем было допустимо. Для РФ, на которую приходится примерно -0,5 млн б/с, решение почти никак не скажется. Необходимости в сокращении производства нет. Это позитив для акций российских нефтяников, выигрывающих от роста цен при стабильности добычи.

Важный момент: страны картеля не стали внимать призывам США не сокращать добычу. Так что в ноябре, когда за океаном прекратится расходование стратегических резервов, а спрос в КНР может еще немного подрасти, рынок точно не должен будет находиться в состоянии перепроизводства. Растут шансы на подъем фьючерсов Brent снова выше $100.

Существуют риски, что США снова начнут поднимать из архива свой план NOPEC, предусматривающий санкции за манипулирование ценами. Цель законопроекта заключается в том, чтобы наделить американские суды полномочиями рассматривать антимонопольные иски в адрес стран ОПЕК и других государств, участвующих, по мнению Вашингтона, в картельных сговорах на нефтяном рынке.

Исходя из решения ОПЕК+ можно сделать вывод, что пороговым уровнем, спуск ниже которого вызывает беспокойство членов картеля, выступает отметка $90. Именно этот уровень назвал и министр нефти Нигерии, обозначая комфортное значение, устраивающее все страны ОПЕК+.

В текущей ситуации спекулятивно акции нефтяников выглядят интересно. Сектор может выглядеть сильнее рынка в четверг–пятницу.

Курс USD/RUB в последнее время перестал коррелировать с нефтяными ценами. Несмотря на вчерашний рост commodities, рубль был под давлением относительно всех ключевых валют. Курс доллара вернулся выше 60. Пока это ни о чем не говорит, ведь ранее пара USD/RUB торговалась чуть выше этой отметки в боковом коридоре. Сейчас просто вновь стали актуальны прежние уровни сопротивления 61,8–62,8. До их пробоя о каком-то существенном ускорении девальвационной тенденции в рубле говорить преждевременно.

Дефляция ушла в прошлое. В России с 27 сентября по 3 октября рост потребительских цен составил +0,07%. Таким образом, инфляция фиксируется вторую неделю подряд после одиннадцати недель дефляции. Годовая инфляция продолжила снижаться из-за эффекта базы, составив к 3 октября около 13,5%. С начала года потребительские цены уже выросли на 10,4%. Ускорение инфляции в ближайшие недели маловероятно, учитывая локальное снижение потребительского спроса из-за последних событий.

Бумаги в фокусе

• АЛРОСА (+6,5%). Акции показали лучший результат в индексе МосБиржи. Ускорение произошло после появления в СМИ сообщений, что компания была исключена из санкционного списка ЕС. Вероятно, импульс будет все-таки краткосрочным. Ближайшим ориентиром и в то же время зоной технического сопротивления выступает район 70,8–71,3 руб.

• Сургутнефтегаз-ап (+2,9%). Ключевой драйвер для опережающей динамики — начало более-менее устойчивого ослабления рубля. Переоценка валютной подушки заранее отыгрывается участниками из-за соответствующего роста будущих дивидендов. Логика трейдеров простая: чем выше доллар, тем выше должны быть префы Сургутнефтегаза.

• МТС (+1,9%). Акции четыре дня подряд выглядят лучше рынка, уверенно отскакивая от минимумов на 176 руб. Сегодня цена уже 206,5 руб., и в среднесрочной перспективе пространство для роста при стабильном внешнем фоне в целом сохраняется. Даже если предположить, что в 2023 г. дивиденды компании снизятся из-за высокой долговой нагрузки и ухудшения финансовых результатов, дивдоходность относительно текущих значений все равно может быть выше 10% в базовом сценарии.

Важные события

• Вчера был последний день для попадания в реестр акционеров, имеющих право на получение дивидендов НОВАТЭКа за I полугодие 2022 г. Выплаты составят 45 руб. Сегодня акции откроются с гэпом примерно на 4%.

• Белуга опубликует операционные результаты за III квартал 2022 г. В фокусе темпы роста сети ВинЛаб. Ранее результаты планировалось опубликовать 5 октября, но в календаре инвестора на сайте компании дату поменяли на 6 октября.

Внешний фон

Азиатские рынки сегодня показывают разнонаправленную динамику. Фьючерсы на индекс S&P 500 поднимаются на 0,2%, нефть Brent в плюсе на 0,4% и находится около $93,6.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2028,85 (-0,86%)

РТС 1061,97 (-3,47%)

S&P 500 3783,28 (-0,20%)

Валюта

USD/RUB 60,17 (+2,07%)

EUR/RUB 58,40 (+3,55%)

CNY/RUB 8,57 (+4,59%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба