11 октября 2022 Открытие Шульгин Михаил

Нефтегазовый сектор

«Газпром» (GAZP) по итогам минувшей недели подешевел на 6,4%, хотя получал поддержку в преддверии дивидендной отсечки. Торговый объем за 20 дней вырос к среднему показателю за 3 месяца на 70%. Это лучший показатель в секторе. В понедельник акции компании ожидаемо рухнули после того, как стали торговаться без дивидендов, размер которых составляет 51,03 рубля на акцию (около 26% от цены закрытия в пятницу). Утром акции «Газпрома» падали почти на 30%. Мосбиржа ввела по акциям газового гиганта дискретный аукцион. Мы не исключаем, что некоторые инвесторы попытаются спекулятивно купить GAZP после существенной просадки. Если и присоединяться к тактическим покупкам, то небольшим объемом. Совсем неочевидно, что дивидендный гэп удастся закрыть быстро. Неопределенность в отношении перспектив «Газпрома» обусловлена не только внешними обстоятельствами (эмбарго и «потолок» затронут «Газпром нефть»), но и отсутствием на рынке понимания стратегии компании в новых рыночных условиях. С инвестиционной точки зрения мы сохраняем рекомендацию по акциям «Газпрома» «НА УРОВНЕ РЫНКА».

«Лукойл» (LKOH) по итогам минувшей недели подешевел на 1%, вырос в цене с начала октября на 2%. За 30 календарных дней бумага просела почти на 11%, но это лучший результат в секторе. Средний торговый объем за 20 дней на 30% выше среднего показателя за 3 месяца. Сохраняем позитивный взгляд на перспективы роста акций компании. Драйвер — вероятные дивидендные выплаты, которые могут быть объявлены до конца года. Размер дивидендов может быть не меньше, чем компания должа была заплатить за 2021 г. Это не менее 531 руб. на акцию. У нас есть актуальная инвестиционная идея по «Лукойлу», цель 6433 руб. Потенциал роста от закрытия основной сессии пятницы, 7 октября — 61%.

«Татнефть»-преф (TATNP) на прошлой неделе подешевел на 2,4%. Краткосрочные объемы возросли, что было обусловлено приближением дивидендной отсечки. В понедельник торги стартовали уже без дивидендов. Просадка утром 10 октября составляла порядка 11%, но наметилось закрытие дивидендного гэпа. Позитивно смотрим на перспективы этой бумаги. В отличие от «Газпрома» видим по префу «Татнефти» потенциал относительно быстрого закрытия дивидендного гэпа. Сохраняем нашу цель по «Татнефть»-ап 437 руб.

Ослабление курса рубля, которое мы наблюдаем в последние дни, может сформировать спекулятивный интерес к тактическим покупкам префов «Сургутнефтегаза» (SNGSP).

Электроэнергетика

Бумаги «Интер РАО» (IRAO), «Ленэнерго»-ап (LSNGP) и ТГК-1 (TGKA) по итогам минувшей недели смотрелись по динамике лучше других представителей сектора. При этом бумаги ТГК-1 и «РусГидро» демонстрируют в секторе самый высокий рост краткосрочных объемов (объем за 20 дней относительно объема за 3 мес.).

Компании, ориентированные на внутренний рынок, могут выглядеть более привлекательно в период общей распродажи на российском рынке акций.

В секторе нам нравятся бумаги «РусГидро» (HYDR), «Интер РАО», ОГК-2 (OGKB) и префы «Ленэнерго». Бумаги более интересны для инвестиционного портфеля, менее привлекательны для тактических спекуляций.

Телекомы

Телекомы также привлекательны в период рыночной турбулентности, когда ротация направлена в ориентированные на российский рынок компании. В секторе выделяем МТС. У нас есть идея по бумаге. Цель 281,8 руб. Потенциал роста превышает 40%.

МТС (MTSS) была лучшей бумагой в секторе по итогам минувшей недели и с начала октября. Компания стабильно генерирует прибыль, генерирует значительный денежный поток, который позволяет осуществлять выкуп акций рынка и/или платить щедрые дивиденды.

Сектор «Металлов и добычи»

«Алроса» (ALRS) по итогам недели оказалась лучшей по динамике бумагой в секторе, поскольку алмазодобывающая компания не попала в 8-й пакет санкций ЕС, который был официально принят в пятницу.

Новый пакет санкций ЕС касается и российских производителей стали. Насколько мы поняли, санкции не затрагивают поставки российских слябов в ЕС до октября 2024 года. С этой точки зрения, НЛМК должен сохранить возможность поставлять заготовку на свои европейские заводы, т. е. в некотором роде сохранить конкурентное преимущество по сравнению с остальными российским сталелитейными группами, для которых экспорт на Запад уже закрыт.

Наш взгляд на НЛМК и других российских сталеваров остается умеренно негативным. Поэтому мы в настоящий момент не рекомендуем сталелитейные компании к покупке. Хотя отмечаем, что положение НЛМК с учетом лазейки, позволяющей компании поставлять слябы в ЕС еще 2 года, выглядит более оптимистично, нежели у конкурентов.

К тому же котировки акций НЛМК (NLMK) достигали минимумов с начала 2016 года. Бумага выглядит дешево, поэтому мы не исключаем, что на этой неделе она привлечет спекулятивный интерес некоторых инвесторов. Также считаем, что участники рынка могут вновь заинтересоваться спредовыми идеями покупки НЛМК против других сталеваров (ММК (MAGN), Северсталь (CHMF)).

Мы по-прежнему осторожно относимся к золотодобытчикам и производителям цветных металлов и не рекомендуем их к покупке.

Финансовый сектор

Бумаги Сбербанка (SBER) торгуются в районе уровней начала 2016 года. На уровнях, близких к 100 руб. за обыкновенную акцию «Сбер» выглядит привлекательно для инвестиционного портфеля долгосрочного инвестора. По мере преодоления периода повышенной неопределенности, которую мы наблюдаем в текущем году, можно ожидать на возвращение кредитора к прежней дивидендной политике, которая подразумевает двузначную доходность как для обычки, так и для префов Сбербанка (SBERP).

Потребительский сектор

X5 Retail Group (FIVE) продемонстрировала в секторе наиболее существенный рост объемов (средний за 20 дней на 50% превышает средний за 3 месяца). «Магнит» (MGNT), подешевевший за прошлую неделю на 8%, начинается смотреться дешево относительно X5 (+5,7%). Инвестиционно можно присмотреться к «Магниту», особенно если учесть, что компания может разрешить трудности с выплатой дивидендов, что сформирует существенный драйвер роста котировок в перспективе.

Также в секторе нам нравятся бумаги «Белуги» (BELU). Советуем присмотреться к акциям «Русагро» (AGRO). В сочетании с невысокой долговой нагрузкой компания имеет потенциал выплат солидных дивидендов в случае устранения технических сложностей с выплатами акционерам, обусловленных «кипрской пропиской» «Русагро».

Сектор «Химии и нефтехимии»

У нас нет актуальных инвестиционных идей в секторе. Однако тактически можем отметить, что бумаги «Акрона» (AKRN) ниже 15000 руб. и акции «ФосАгро» (PHOR) ниже 6000 руб. могут показаться привлекательными для спекулятивных инвесторов, преследующих краткосрочные цели.

IT-сектор

В секторе нам по-прежнему нравятся акции «Группы Позитив» (POSI) и бумаги OZON (OZON). Обе бумаги смотрятся тактически привлекательно на уровнях ниже 1000 руб. соответственно для каждой.

Строительный сектор

Девелоперы, с одной стороны, относятся как раз к компаниям, ориентированным на внутренний российский рынок. С другой стороны, строительные компании в последние недели пострадали от недовольства ЦБ РФ маркетинговой ипотекой, потенциального завершения цикла снижения ключевой ставки, опасений снижения спроса на ипотеку в связи с началом частичной мобилизации.

На текущих уровнях с позиции инвестиционного портфеля в секторе нам нравятся бумаги «Самолета» (SMLT) и акции «Эталона» (ETLN). Потенциал роста каждой бумаги на горизонте 1–2 года составляет 50–100%.

Транспортный сектор

Бумаги ДВМП (FESH) стали лидерами роста в секторе по итогам минувшей недели и лидируют по темпам с начала октября, а также с начала года. У нас есть актуальная идея по акциям компании, цель 47,2 руб. Потенциал роста около 40%. Однако краткосрочно, с технической точки зрения, бумага может выглядеть перегретой и предложить в ближайшее время более привлекательные уровни для входа в длинные позиции.

Также советуем присмотреться к бумагам Globaltrans (GLTR). В краткосрочной перспективе котировки GLTR могут и дальше испытывать давление продаж, но на уровнях ниже 250 руб. бумага начинаем смотреться привлекательно для входа в среднесрочные позиции.

«Газпром» (GAZP) по итогам минувшей недели подешевел на 6,4%, хотя получал поддержку в преддверии дивидендной отсечки. Торговый объем за 20 дней вырос к среднему показателю за 3 месяца на 70%. Это лучший показатель в секторе. В понедельник акции компании ожидаемо рухнули после того, как стали торговаться без дивидендов, размер которых составляет 51,03 рубля на акцию (около 26% от цены закрытия в пятницу). Утром акции «Газпрома» падали почти на 30%. Мосбиржа ввела по акциям газового гиганта дискретный аукцион. Мы не исключаем, что некоторые инвесторы попытаются спекулятивно купить GAZP после существенной просадки. Если и присоединяться к тактическим покупкам, то небольшим объемом. Совсем неочевидно, что дивидендный гэп удастся закрыть быстро. Неопределенность в отношении перспектив «Газпрома» обусловлена не только внешними обстоятельствами (эмбарго и «потолок» затронут «Газпром нефть»), но и отсутствием на рынке понимания стратегии компании в новых рыночных условиях. С инвестиционной точки зрения мы сохраняем рекомендацию по акциям «Газпрома» «НА УРОВНЕ РЫНКА».

«Лукойл» (LKOH) по итогам минувшей недели подешевел на 1%, вырос в цене с начала октября на 2%. За 30 календарных дней бумага просела почти на 11%, но это лучший результат в секторе. Средний торговый объем за 20 дней на 30% выше среднего показателя за 3 месяца. Сохраняем позитивный взгляд на перспективы роста акций компании. Драйвер — вероятные дивидендные выплаты, которые могут быть объявлены до конца года. Размер дивидендов может быть не меньше, чем компания должа была заплатить за 2021 г. Это не менее 531 руб. на акцию. У нас есть актуальная инвестиционная идея по «Лукойлу», цель 6433 руб. Потенциал роста от закрытия основной сессии пятницы, 7 октября — 61%.

«Татнефть»-преф (TATNP) на прошлой неделе подешевел на 2,4%. Краткосрочные объемы возросли, что было обусловлено приближением дивидендной отсечки. В понедельник торги стартовали уже без дивидендов. Просадка утром 10 октября составляла порядка 11%, но наметилось закрытие дивидендного гэпа. Позитивно смотрим на перспективы этой бумаги. В отличие от «Газпрома» видим по префу «Татнефти» потенциал относительно быстрого закрытия дивидендного гэпа. Сохраняем нашу цель по «Татнефть»-ап 437 руб.

Ослабление курса рубля, которое мы наблюдаем в последние дни, может сформировать спекулятивный интерес к тактическим покупкам префов «Сургутнефтегаза» (SNGSP).

Электроэнергетика

Бумаги «Интер РАО» (IRAO), «Ленэнерго»-ап (LSNGP) и ТГК-1 (TGKA) по итогам минувшей недели смотрелись по динамике лучше других представителей сектора. При этом бумаги ТГК-1 и «РусГидро» демонстрируют в секторе самый высокий рост краткосрочных объемов (объем за 20 дней относительно объема за 3 мес.).

Компании, ориентированные на внутренний рынок, могут выглядеть более привлекательно в период общей распродажи на российском рынке акций.

В секторе нам нравятся бумаги «РусГидро» (HYDR), «Интер РАО», ОГК-2 (OGKB) и префы «Ленэнерго». Бумаги более интересны для инвестиционного портфеля, менее привлекательны для тактических спекуляций.

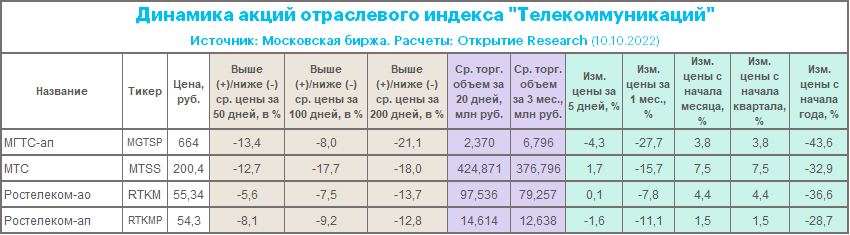

Телекомы

Телекомы также привлекательны в период рыночной турбулентности, когда ротация направлена в ориентированные на российский рынок компании. В секторе выделяем МТС. У нас есть идея по бумаге. Цель 281,8 руб. Потенциал роста превышает 40%.

МТС (MTSS) была лучшей бумагой в секторе по итогам минувшей недели и с начала октября. Компания стабильно генерирует прибыль, генерирует значительный денежный поток, который позволяет осуществлять выкуп акций рынка и/или платить щедрые дивиденды.

Сектор «Металлов и добычи»

«Алроса» (ALRS) по итогам недели оказалась лучшей по динамике бумагой в секторе, поскольку алмазодобывающая компания не попала в 8-й пакет санкций ЕС, который был официально принят в пятницу.

Новый пакет санкций ЕС касается и российских производителей стали. Насколько мы поняли, санкции не затрагивают поставки российских слябов в ЕС до октября 2024 года. С этой точки зрения, НЛМК должен сохранить возможность поставлять заготовку на свои европейские заводы, т. е. в некотором роде сохранить конкурентное преимущество по сравнению с остальными российским сталелитейными группами, для которых экспорт на Запад уже закрыт.

Наш взгляд на НЛМК и других российских сталеваров остается умеренно негативным. Поэтому мы в настоящий момент не рекомендуем сталелитейные компании к покупке. Хотя отмечаем, что положение НЛМК с учетом лазейки, позволяющей компании поставлять слябы в ЕС еще 2 года, выглядит более оптимистично, нежели у конкурентов.

К тому же котировки акций НЛМК (NLMK) достигали минимумов с начала 2016 года. Бумага выглядит дешево, поэтому мы не исключаем, что на этой неделе она привлечет спекулятивный интерес некоторых инвесторов. Также считаем, что участники рынка могут вновь заинтересоваться спредовыми идеями покупки НЛМК против других сталеваров (ММК (MAGN), Северсталь (CHMF)).

Мы по-прежнему осторожно относимся к золотодобытчикам и производителям цветных металлов и не рекомендуем их к покупке.

Финансовый сектор

Бумаги Сбербанка (SBER) торгуются в районе уровней начала 2016 года. На уровнях, близких к 100 руб. за обыкновенную акцию «Сбер» выглядит привлекательно для инвестиционного портфеля долгосрочного инвестора. По мере преодоления периода повышенной неопределенности, которую мы наблюдаем в текущем году, можно ожидать на возвращение кредитора к прежней дивидендной политике, которая подразумевает двузначную доходность как для обычки, так и для префов Сбербанка (SBERP).

Потребительский сектор

X5 Retail Group (FIVE) продемонстрировала в секторе наиболее существенный рост объемов (средний за 20 дней на 50% превышает средний за 3 месяца). «Магнит» (MGNT), подешевевший за прошлую неделю на 8%, начинается смотреться дешево относительно X5 (+5,7%). Инвестиционно можно присмотреться к «Магниту», особенно если учесть, что компания может разрешить трудности с выплатой дивидендов, что сформирует существенный драйвер роста котировок в перспективе.

Также в секторе нам нравятся бумаги «Белуги» (BELU). Советуем присмотреться к акциям «Русагро» (AGRO). В сочетании с невысокой долговой нагрузкой компания имеет потенциал выплат солидных дивидендов в случае устранения технических сложностей с выплатами акционерам, обусловленных «кипрской пропиской» «Русагро».

Сектор «Химии и нефтехимии»

У нас нет актуальных инвестиционных идей в секторе. Однако тактически можем отметить, что бумаги «Акрона» (AKRN) ниже 15000 руб. и акции «ФосАгро» (PHOR) ниже 6000 руб. могут показаться привлекательными для спекулятивных инвесторов, преследующих краткосрочные цели.

IT-сектор

В секторе нам по-прежнему нравятся акции «Группы Позитив» (POSI) и бумаги OZON (OZON). Обе бумаги смотрятся тактически привлекательно на уровнях ниже 1000 руб. соответственно для каждой.

Строительный сектор

Девелоперы, с одной стороны, относятся как раз к компаниям, ориентированным на внутренний российский рынок. С другой стороны, строительные компании в последние недели пострадали от недовольства ЦБ РФ маркетинговой ипотекой, потенциального завершения цикла снижения ключевой ставки, опасений снижения спроса на ипотеку в связи с началом частичной мобилизации.

На текущих уровнях с позиции инвестиционного портфеля в секторе нам нравятся бумаги «Самолета» (SMLT) и акции «Эталона» (ETLN). Потенциал роста каждой бумаги на горизонте 1–2 года составляет 50–100%.

Транспортный сектор

Бумаги ДВМП (FESH) стали лидерами роста в секторе по итогам минувшей недели и лидируют по темпам с начала октября, а также с начала года. У нас есть актуальная идея по акциям компании, цель 47,2 руб. Потенциал роста около 40%. Однако краткосрочно, с технической точки зрения, бумага может выглядеть перегретой и предложить в ближайшее время более привлекательные уровни для входа в длинные позиции.

Также советуем присмотреться к бумагам Globaltrans (GLTR). В краткосрочной перспективе котировки GLTR могут и дальше испытывать давление продаж, но на уровнях ниже 250 руб. бумага начинаем смотреться привлекательно для входа в среднесрочные позиции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба