Продолжим разбирать бизнес-планы сетевых компаний - на очереди РОССЕТИ ЦП

Так же как в разборке бизнес-плана ЛЕНЭНЕРГО, будем сравнивать свежую Октябрьскую версию ИПР с июльской версией

Задача разборки, понять как компания отразила с своих планах позитивные изменения в регулировании отрасли:

С 1 Июня'22 тариф был повышен на 4%

С 1 Июля'22 было отменено льготное подключение к сетям

С 1 Декабря'22 тариф для населения будет повышен на рекордные 9%

С 1 Января'23 внедряется Расчетная Предпринимательская Прибыль в виде 5% от НВВ

Начнем с планов по операционным показателям и выручке

Кроме Выручки от передачи'22 и Выручки от ТП'23, ничего не изменилось

Показатели операционной и чистой прибыли по направлениям

Цель по ЧП'22 увеличили на 0.4 млрд руб до 10.5 млрд за счет роста прибыли от передачи

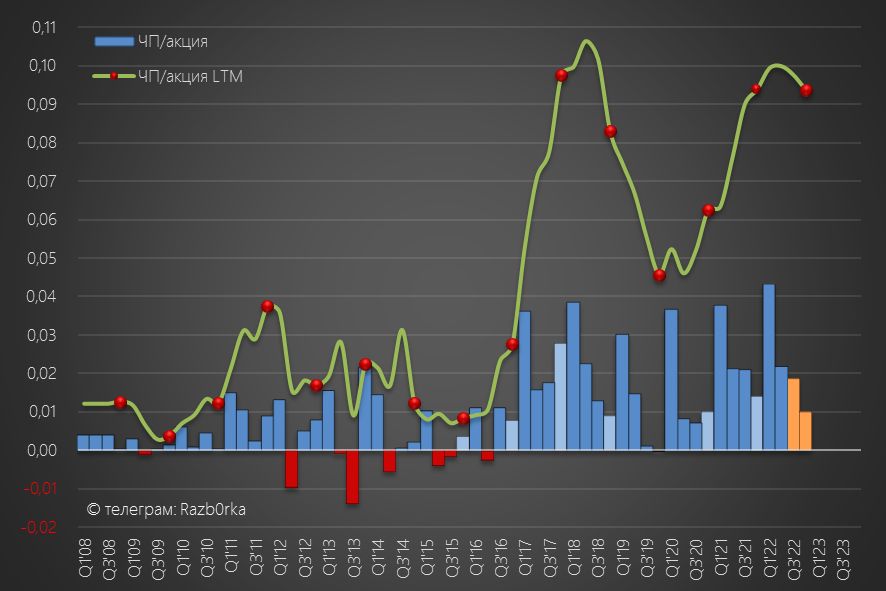

Чтобы выйти на 10.5 млрд руб прибыли, 3 и 4 кварталы 2022 должны быть значительно слабее прошлого года

По данным системного оператора о потреблении электроэнергии, 3кв должен быть лучше чем заложено в планах компании

Цель по ЧП'23 увеличили на 0.4 млрд руб за счет роста прибыли от ТП

Позитивно, что цель по ЧП от передачи'23 на 14% больше чем ЧП от передачи'22

А что там с дивидендами и РПП?

Не смотря на рост ЧП'22 на 0.4 млрд, цель по Дивидендам'22 снизили на "целых" 3 млн рублей

Не смотря на более высокую ЧП'23, цель по Дивидендам'23 на 11% меньше чем в 2022 году

В пересчете на акцию дивиденды составят 0.031 руб и 0.028 руб

Текущая цена акции 0.157 руб

Расчетная РПП 2022 и 2023 составляет 3.4 млрд руб и 3.6 млрд

Как писал еще в первой разборке, РПП в случае с ЦП даст минимальный эффект на рост дивидендов

Но даже с учетом этого, среднесрочный план компании по дивидендам выглядит позитивно

В конце Октября выйдет отчет РСБУ за 3кв'22 - сделаю разборку с обновленным прогнозом дивидендов

Так же как в разборке бизнес-плана ЛЕНЭНЕРГО, будем сравнивать свежую Октябрьскую версию ИПР с июльской версией

Задача разборки, понять как компания отразила с своих планах позитивные изменения в регулировании отрасли:

С 1 Июня'22 тариф был повышен на 4%

С 1 Июля'22 было отменено льготное подключение к сетям

С 1 Декабря'22 тариф для населения будет повышен на рекордные 9%

С 1 Января'23 внедряется Расчетная Предпринимательская Прибыль в виде 5% от НВВ

Начнем с планов по операционным показателям и выручке

Кроме Выручки от передачи'22 и Выручки от ТП'23, ничего не изменилось

Показатели операционной и чистой прибыли по направлениям

Цель по ЧП'22 увеличили на 0.4 млрд руб до 10.5 млрд за счет роста прибыли от передачи

Чтобы выйти на 10.5 млрд руб прибыли, 3 и 4 кварталы 2022 должны быть значительно слабее прошлого года

По данным системного оператора о потреблении электроэнергии, 3кв должен быть лучше чем заложено в планах компании

Цель по ЧП'23 увеличили на 0.4 млрд руб за счет роста прибыли от ТП

Позитивно, что цель по ЧП от передачи'23 на 14% больше чем ЧП от передачи'22

А что там с дивидендами и РПП?

Не смотря на рост ЧП'22 на 0.4 млрд, цель по Дивидендам'22 снизили на "целых" 3 млн рублей

Не смотря на более высокую ЧП'23, цель по Дивидендам'23 на 11% меньше чем в 2022 году

В пересчете на акцию дивиденды составят 0.031 руб и 0.028 руб

Текущая цена акции 0.157 руб

Расчетная РПП 2022 и 2023 составляет 3.4 млрд руб и 3.6 млрд

Как писал еще в первой разборке, РПП в случае с ЦП даст минимальный эффект на рост дивидендов

Но даже с учетом этого, среднесрочный план компании по дивидендам выглядит позитивно

В конце Октября выйдет отчет РСБУ за 3кв'22 - сделаю разборку с обновленным прогнозом дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба