Продуктовый ритейл ориентирован исключительно на внутреннее потребление, не подвержен санкционным рискам, и потому может в полной мере считаться защитным активом на российском фондовом рынке.

Индекс Мосбиржи, в котором экспортёры традиционно имеют большой вес, с начала 2022 г. просел на 46,7%. При этом именно они как раз сильнее прочих пострадали от западных санкций и укрепления рубля. Так, отраслевой индекс «Нефти и газа» упал с начала года на 41%, отраслевой индекс «Металлов и добычи» просел на 55,4%.

На этом фоне «Потребительский сектор» снизился всего на 32,5%. А наиболее ликвидные бумаги потребительского сектора — ритейлеры «Магнит» и X5 Group, подешевели лишь на 7,3% и 24% соответственно.

Акции X5 в 2022 г. просели куда сильнее, нежели акции основного конкурента — «Магнита». Это прежде всего обусловлено дивидендным фактором. «Магнит» отказался от выплаты дивидендов за 2021 год, однако стабильное финансовое положение и российская прописка ритейлера позволяют компании вернуться к вопросу распределения прибыли в любой момент. А вот для X5 Group ситуация принципиально иная. Головная структура группы имеет нидерландскую прописку, что в сегодняшних реалиях не позволяет распределять прибыль в принципе. Правда в прошлом месяце президент компании Екатерина Лобачева заявляла, что X5 планирует вернуться к выплате дивидендов, «как только санкционные ограничения будут сняты». Однако это слишком расплывчатый горизонт в настоящее время.

Возвращаясь к «Магниту», компания с 2011 года регулярно платила не только финальные дивиденды, но и промежуточные, хотя целевой размер выплат в дивидендной политике не определён. Напомним, что дивиденды «Магнита» по итогам 9 месяцев 2021 года составили 30 млрд руб. (294,37 руб. на акцию), и ещё порядка 200 руб. на акцию ожидалось и по итогам всего прошедшего года.

Финансовые и операционные результаты

Обе компании опубликовали довольно сильные консолидированные финансовые результаты по итогам I полугодия 2022 г. При этом маржинальность «Магнита» оказалась под давлением (из-за консолидации «Дикси»), и по данному показателю ритейлер уступил своему основному конкуренту X5.

Однако по динамике выручки (даже без учёта слияний) и сопоставимым продажам (LfL) «Магнит» был впереди X5.

Накануне X5 Group опубликовала сильные операционные результаты за 9 месяцев 2022 г.

В III кв. 2022 г. компания увеличила продажи на 19,5% г/г до 647,39 млрд руб. В частности, офлайн-продажи выросли на 19,1% до 632,641 млрд руб., продажи цифровых бизнесов — на 38,4% до 14,749 млрд руб. LfL-выручка «Пятёрочки» (основного формата Х5) увеличилась на 13,7% на фоне роста среднего чека на 8,9% и трафика на 4,4%.

«Магнит» ещё не публиковал свою операционную отчётность за июль-сентябрь, однако, экстраполируя опережающую динамику (относительно Х5) первого полугодия на III квартал, можно ожидать, что «Магнит» также продемонстрирует сильные операционные показатели.

По мультипликаторам «Магнит» выглядит дороже конкурента: прогнозный P/E на 2022 г. для «Магнита» и Х5 — 7,4 и 5,9 соответственно, а прогнозный EV/EBITDA на 2022 г. — 2,6 и 1,8 соответственно. Однако данный факт, на наш взгляд, как раз объясняется тем, что «Магнит» в самой ближайшей перспективе может вернуться к дивидендным выплатам. В сегодняшних реалиях компания способна направлять акционерам 500–600 руб. на акцию ежегодно.

Динамика акций

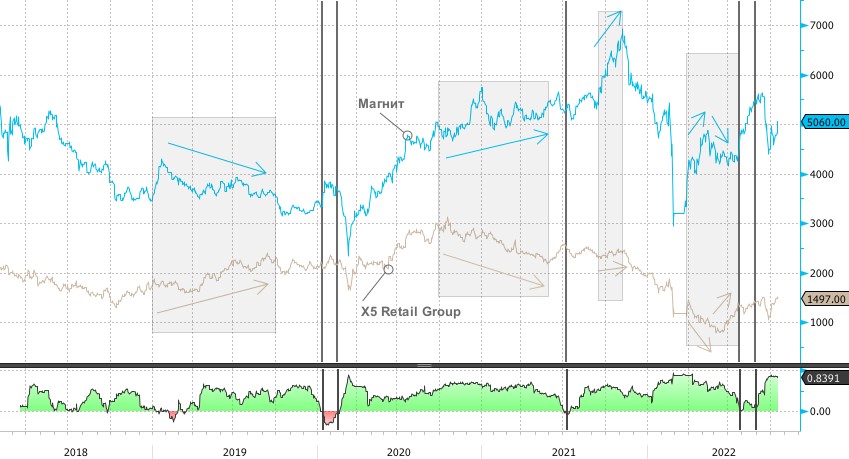

Бумаги ритейлеров имеют хорошую положительную корреляцию с 2019 года.

В настоящий момент 30-дневная корреляция цен на акции X5 и «Магнит» составляет 84%, и по историческим меркам является одной из наиболее высоких с момента листинга расписок X5 на Мосбирже в 2018 году.

В среднем, за весь период с момента листинга расписок X5 на московской площадке, цена акции «Магнита» была в 2,35 раза выше цены расписок X5. На сегодняшний день акция «Магнита» стоит примерно в 3,4 раза дороже расписки Х5. Это на 30% выше среднего значения за период с 2018 года.

Тем не менее из-за дивидендного фактора мы не считаем, что «Магнит» излишне переоценен относительно X5.

Что делать инвестору

С тактической точки зрения нам больше нравится «Магнит», т.к. мы склонны выбирать компании, которые имеют краткосрочные драйверы.

У «Магнита» почти нет препятствий для возвращения к дивидендным выплатам. При этом анонсирование промежуточных дивидендов в текущем году способно прилично разогнать котировки MGNT.

При этом, котировки FIVE вряд ли поддержат эту динамику. Кроме того, публикация сильных операционных результатов за III квартал 2022 г. также привлечет к акциям «Магнита» интерес краткосрочных спекулянтов.

При этом во всем сегменте ритейла обе компании являются нашими безусловными фаворитами.

X5 вполне может быть интересна инвесторам, которые формируют портфель с расчётом на долгосрочный горизонт. Сейчас FIVE торгуется на уровне около 1500 руб., и если под общим давлением рынка мы увидим снижение котировок до диапазона 1200–1000 руб., то покупка бумаги в долгосрочный портфель будет выглядеть крайне привлекательной с точки зрения соотношения риска и доходности.

Индекс Мосбиржи, в котором экспортёры традиционно имеют большой вес, с начала 2022 г. просел на 46,7%. При этом именно они как раз сильнее прочих пострадали от западных санкций и укрепления рубля. Так, отраслевой индекс «Нефти и газа» упал с начала года на 41%, отраслевой индекс «Металлов и добычи» просел на 55,4%.

На этом фоне «Потребительский сектор» снизился всего на 32,5%. А наиболее ликвидные бумаги потребительского сектора — ритейлеры «Магнит» и X5 Group, подешевели лишь на 7,3% и 24% соответственно.

Акции X5 в 2022 г. просели куда сильнее, нежели акции основного конкурента — «Магнита». Это прежде всего обусловлено дивидендным фактором. «Магнит» отказался от выплаты дивидендов за 2021 год, однако стабильное финансовое положение и российская прописка ритейлера позволяют компании вернуться к вопросу распределения прибыли в любой момент. А вот для X5 Group ситуация принципиально иная. Головная структура группы имеет нидерландскую прописку, что в сегодняшних реалиях не позволяет распределять прибыль в принципе. Правда в прошлом месяце президент компании Екатерина Лобачева заявляла, что X5 планирует вернуться к выплате дивидендов, «как только санкционные ограничения будут сняты». Однако это слишком расплывчатый горизонт в настоящее время.

Возвращаясь к «Магниту», компания с 2011 года регулярно платила не только финальные дивиденды, но и промежуточные, хотя целевой размер выплат в дивидендной политике не определён. Напомним, что дивиденды «Магнита» по итогам 9 месяцев 2021 года составили 30 млрд руб. (294,37 руб. на акцию), и ещё порядка 200 руб. на акцию ожидалось и по итогам всего прошедшего года.

Финансовые и операционные результаты

Обе компании опубликовали довольно сильные консолидированные финансовые результаты по итогам I полугодия 2022 г. При этом маржинальность «Магнита» оказалась под давлением (из-за консолидации «Дикси»), и по данному показателю ритейлер уступил своему основному конкуренту X5.

Однако по динамике выручки (даже без учёта слияний) и сопоставимым продажам (LfL) «Магнит» был впереди X5.

Накануне X5 Group опубликовала сильные операционные результаты за 9 месяцев 2022 г.

В III кв. 2022 г. компания увеличила продажи на 19,5% г/г до 647,39 млрд руб. В частности, офлайн-продажи выросли на 19,1% до 632,641 млрд руб., продажи цифровых бизнесов — на 38,4% до 14,749 млрд руб. LfL-выручка «Пятёрочки» (основного формата Х5) увеличилась на 13,7% на фоне роста среднего чека на 8,9% и трафика на 4,4%.

«Магнит» ещё не публиковал свою операционную отчётность за июль-сентябрь, однако, экстраполируя опережающую динамику (относительно Х5) первого полугодия на III квартал, можно ожидать, что «Магнит» также продемонстрирует сильные операционные показатели.

По мультипликаторам «Магнит» выглядит дороже конкурента: прогнозный P/E на 2022 г. для «Магнита» и Х5 — 7,4 и 5,9 соответственно, а прогнозный EV/EBITDA на 2022 г. — 2,6 и 1,8 соответственно. Однако данный факт, на наш взгляд, как раз объясняется тем, что «Магнит» в самой ближайшей перспективе может вернуться к дивидендным выплатам. В сегодняшних реалиях компания способна направлять акционерам 500–600 руб. на акцию ежегодно.

Динамика акций

Бумаги ритейлеров имеют хорошую положительную корреляцию с 2019 года.

В настоящий момент 30-дневная корреляция цен на акции X5 и «Магнит» составляет 84%, и по историческим меркам является одной из наиболее высоких с момента листинга расписок X5 на Мосбирже в 2018 году.

В среднем, за весь период с момента листинга расписок X5 на московской площадке, цена акции «Магнита» была в 2,35 раза выше цены расписок X5. На сегодняшний день акция «Магнита» стоит примерно в 3,4 раза дороже расписки Х5. Это на 30% выше среднего значения за период с 2018 года.

Тем не менее из-за дивидендного фактора мы не считаем, что «Магнит» излишне переоценен относительно X5.

Что делать инвестору

С тактической точки зрения нам больше нравится «Магнит», т.к. мы склонны выбирать компании, которые имеют краткосрочные драйверы.

У «Магнита» почти нет препятствий для возвращения к дивидендным выплатам. При этом анонсирование промежуточных дивидендов в текущем году способно прилично разогнать котировки MGNT.

При этом, котировки FIVE вряд ли поддержат эту динамику. Кроме того, публикация сильных операционных результатов за III квартал 2022 г. также привлечет к акциям «Магнита» интерес краткосрочных спекулянтов.

При этом во всем сегменте ритейла обе компании являются нашими безусловными фаворитами.

X5 вполне может быть интересна инвесторам, которые формируют портфель с расчётом на долгосрочный горизонт. Сейчас FIVE торгуется на уровне около 1500 руб., и если под общим давлением рынка мы увидим снижение котировок до диапазона 1200–1000 руб., то покупка бумаги в долгосрочный портфель будет выглядеть крайне привлекательной с точки зрения соотношения риска и доходности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба