Финансовое поведение россиян изменилось за последние десять лет. Население становится более рациональным и осознанным при распоряжении собственными денежными средствами.

По данным ВЦИОМ, большинство россиян имеет привычку откладывать деньги. Среди них 44% граждан тратят, а потом откладывают, и только 15% сначала «платят себе». Стратегии «тратить всё» за десять лет стали придерживаться 39%, что на 14 пп меньше, чем в 2012 г.

Предлагаем рассмотреть, какие факторы и почему влияют на финансовое поведение россиян.

Что такое финансовое поведение?

Финансовое поведение населения подразумевает привычные действия отдельных граждан, связанные с получением и последующим расходованием денежных средств. Эти привычки напрямую влияют на общее благосостояние страны, уровень и качество жизни. Чем грамотнее и рациональнее население распоряжается своими финансами, тем выше эффект от их использования.

За последние 15 лет произошла серьёзная трансформация финансового поведения россиян, на что оказали влияние как внешние, так и внутренние факторы.

К внешним факторам относятся:

нестабильная политическая и экономическая ситуация в стране и в мире;

развитие финансовой системы;

менталитет, культура отношения к финансам, передающиеся из поколение в поколение.

Внутренние факторы:

социально-демографические показатели (пол, возраст, религия, семейные ценности, установки, социальное положение в обществе);

рост уровня и доступности образования;

рост уровня финансовой грамотности;

финансовый опыт;

выработка стратегии ведения бюджета;

изменение отношения к финансовым институтам;

психология поведения, характер, темперамент.

С каждым годом финансовые услуги становятся доступнее, а финансовой грамотности, в том числе информации об инвестировании и способах вложения денежных средств, уделяется всё большее внимание. После экономических кризисов 2008 и 2014 гг. многие жители нашей страны изменили подход к управлению собственными финансами.

В 2020 г. по заказу Банка России Институт фонда «Общественное мнение» (ФОМ) представил итоги обширного исследования, начатого в 2017 г., в ходе которого измерил уровень финансовых знаний, установок россиян и оценил их финансовое поведение.

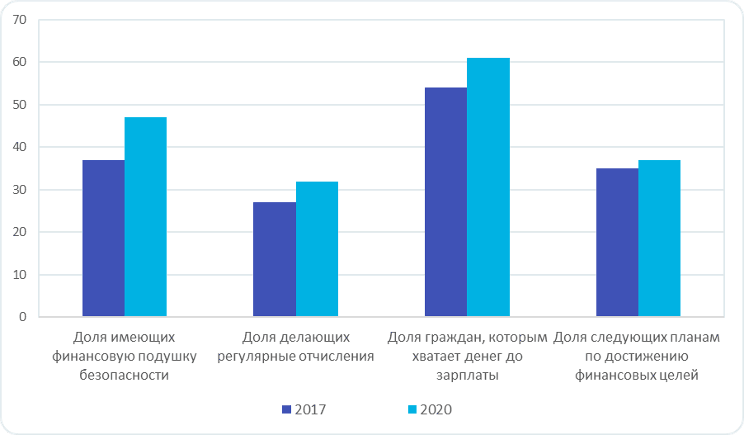

Доля граждан с уровнем финансовой грамотности выше среднего за три года выросла с 34 до 39%. Процент тех, кто имеет финансовую подушку безопасности или запасы денег на чёрный день, с 2017 по 2020 г. вырос на 10 пп — до 47%. Регулярные сбережения делают 32% россиян против 27% в 2017 г. Более 61% граждан грамотно распоряжаются своими финансами, и им хватает денег до зарплаты. Около 37% имеют собственный финансовый план и следуют ему, хотя тремя годами ранее показатель составлял 35%.

Изменение сберегательного поведения граждан, %

Финансовое поведение граждан становится более рациональным, а выбор, как распоряжаться собственными денежными средствами, — более осознанным.

Откладывать или тратить

Всего можно выделить три стратегии распоряжения доходами.

«Сначала откладываю, потом трачу».

«Трачу, а потом откладываю».

«Трачу и ничего не откладываю».

По данным ВЦИОМ, за последние годы тренд заметно сместился в сторону накопления денежных средств. В 2022 г. более 44% граждан откладывают денежные средства после всех необходимых трат, хотя в 2004 г. этот показатель был равен 34%.

Заметно сократилось число людей, которые не имеют сбережений, предпочитая тратить всё на текущие нужды. За десять лет их число уменьшилось на 14 пп — до 39%.

Доля населения, которая сначала «платит себе», сильно не изменилась и составляет около 14%.

Динамика изменения стратегий распоряжения доходами, %

Изменение тренда распоряжения доходами вызвано несколькими факторами.

Граждане, увеличивая доходы, стараются не наращивать расходы, что приводит к накоплению свободных денег.

Растёт уровень финансовой грамотности россиян.

Финансовые кризисы, пандемия коронавируса, геополитическая и экономическая нестабильность побуждают людей к формированию денежных резервов в виде финансовой подушки безопасности.

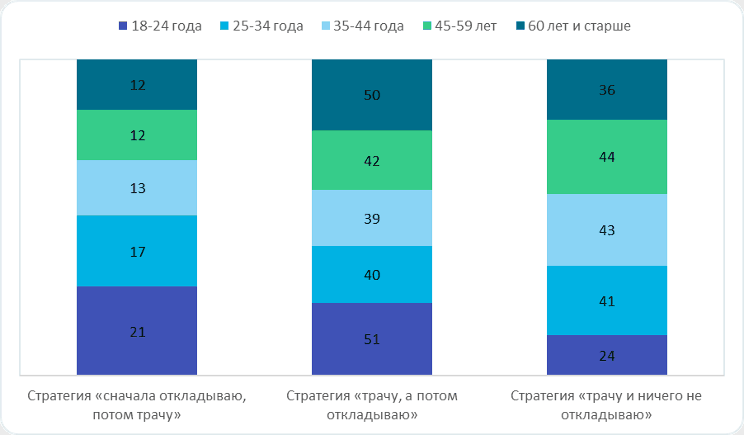

Каждая стратегия финансового поведения имеет свои гендерные и возрастные особенности. Например, среди тех, кто сначала откладывает, а потом тратит, больше молодёжи от 18 до 24 лет (21%) и от 25 до 34 лет (17%). Сейчас молодые люди рациональнее подходят к вопросам формирования финансовой подушки безопасности, чем более зрелое население.

Стратегии «трачу, потом откладываю» придерживаются в основном россияне старше 60 лет (более 50%) и молодёжь в возрасте до 24 лет (51%). Старшее поколение имеет ответственную культуру потребления в виде обязательного откладывания денежных средств на чёрный день после оплаты коммунальных услуг, еды и лекарств.

При этом активные и трудоспособные россияне в возрасте от 25 до 59 лет предпочитают тратить всё, ничего не откладывая (более 44%). В большинстве случаев эта группа наращивает расходы по мере увеличения доходов, в отличие от своих родителей, которые относятся к поколению старше 60 лет.

Стратегии распоряжения доходами по возрастному признаку, %

Таким образом, более рационально и осознанно относятся к своим тратам представители молодого поколения до 34 лет и пожилые люди старше 60. Существенная часть трудоспособного населения не делает накоплений, предпочитая тратить всё до копейки. Данный факт может быть обусловлен проблемой «отцов и детей» и желанием поступать в противовес опыту родителей. К примеру, родители молодых людей до 34 лет предпочитают тратить все средства, поэтому их дети склонны к экономии. При этом трудоспособное население до 59 лет имеет модель поведения, противоположную финансовым привычкам своих родителей старше 60 лет.

Как россияне распоряжаются свободными деньгами?

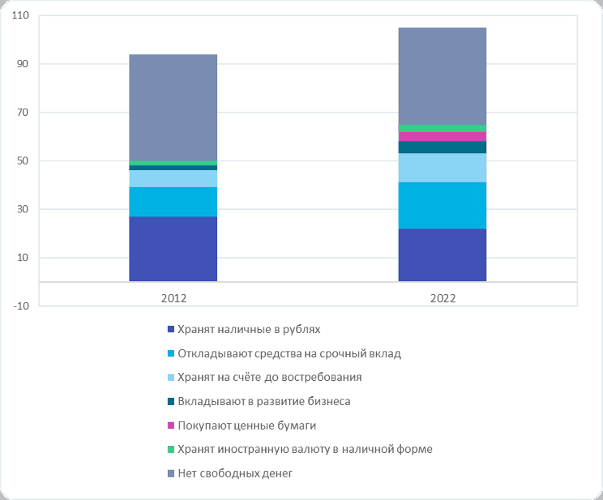

Свободные деньги — это деньги, которые остаются у человека с зарплаты или других доходов после осуществления всех обязательных платежей. Согласно данным ВЦИОМ, свободные деньги остаются в течение месяца более чем у половины россиян (60%). В 2012 г. они были в распоряжении у 54% граждан.

В основном россияне предпочитают хранить свободные средства в наличных рублях (22%). Откладывают деньги на срочный вклад в банк под проценты или на счёт до востребования 19% и 12% соответственно. В собственный бизнес вкладывают 5% граждан, покупают ценные бумаги — 4%. В иностранной валюте хранят свои сбережения около 3% россиян.

За десять лет граждане стали меньше хранить деньги в наличной форме (сокращение с 27 до 22%), откладывая их на депозиты (рост с 12 до 19%) и счета до востребования (рост с 7 до 12%).

ВЦИОМ не располагает данными, сколько граждан вкладывали средства в ценные бумаги за последние десять лет, однако можно предположить, что с 2012 г. этот показатель существенно вырос, так как за десять лет увеличилось количество частных инвесторов.

Модель распоряжения свободными средствами, %

Способы распоряжения свободными деньгами напрямую зависят от таких факторов, как:

возраст;

пол;

образование;

место жительства (крупный, развитый населённый пункт, или мелкий);

уровень доходов.

Мужчины с высшим образованием в возрасте от 30 лет, которые проживают в крупных городах, предпочитают хранить деньги на вкладах под проценты, счетах до востребования или ценных бумагах.

В наличных рублях хранят свои средства граждане со средним образованием в возрасте от 25 до 34 лет, проживающие в небольших городах.

Свободные деньги отсутствуют в основном у людей, которые живут в маленьких населённых пунктах, и у граждан в возрасте от 35 до 44 лет. В крупных городах население имеет больше возможностей для вложения денежных средств и более высокий уровень финансовой грамотности.

Как может измениться финансовое поведение россиян в ближайшие годы

За последние десять лет в России изменилась культура финансового поведения, чему способствовали как позитивные, так и негативные факторы.

К позитивным можно отнести:

рост уровня финансовой грамотности,

развитие финансовой системы страны,

распространение информации о способах вложения денежных средств,

увеличение числа новых финансовых инструментов и услуг,

повышение уровня образования.

К негативным факторам относятся:

нестабильная экономическая и политическая ситуация в стране и в мире,

кризисные явления 2014 и 2020 гг.,

ограничительные меры из-за пандемии коронавируса.

По итогам 2022 г. тренд накопления денежных средств может сохраниться из-за геополитической и экономической напряжённости. Всё больше людей снимают наличные, закрывая вклады из-за падения процентных ставок на фоне уменьшения ключевой ставки ЦБ. Так, по данным Банка России, на 1 марта 2022 г. в обращении граждан было более 15,8 трлн руб. наличных денег. По состоянию на 1 июля 2022 г. их объём снизился до 14,1 трлн руб. После 21 сентября Банк России снова зафиксировал значительный отток наличных из банков. Только за два дня, с 22 по 23 сентября, граждане вывели наличными более 246 млрд руб.

Вероятно, что по мере стабилизации экономической и геополитической ситуации спрос на наличные будет постепенно уменьшаться, а тренд изменится в сторону привычных способов сбережения денежных средств в виде банковских вкладов.

По данным ВЦИОМ, большинство россиян имеет привычку откладывать деньги. Среди них 44% граждан тратят, а потом откладывают, и только 15% сначала «платят себе». Стратегии «тратить всё» за десять лет стали придерживаться 39%, что на 14 пп меньше, чем в 2012 г.

Предлагаем рассмотреть, какие факторы и почему влияют на финансовое поведение россиян.

Что такое финансовое поведение?

Финансовое поведение населения подразумевает привычные действия отдельных граждан, связанные с получением и последующим расходованием денежных средств. Эти привычки напрямую влияют на общее благосостояние страны, уровень и качество жизни. Чем грамотнее и рациональнее население распоряжается своими финансами, тем выше эффект от их использования.

За последние 15 лет произошла серьёзная трансформация финансового поведения россиян, на что оказали влияние как внешние, так и внутренние факторы.

К внешним факторам относятся:

нестабильная политическая и экономическая ситуация в стране и в мире;

развитие финансовой системы;

менталитет, культура отношения к финансам, передающиеся из поколение в поколение.

Внутренние факторы:

социально-демографические показатели (пол, возраст, религия, семейные ценности, установки, социальное положение в обществе);

рост уровня и доступности образования;

рост уровня финансовой грамотности;

финансовый опыт;

выработка стратегии ведения бюджета;

изменение отношения к финансовым институтам;

психология поведения, характер, темперамент.

С каждым годом финансовые услуги становятся доступнее, а финансовой грамотности, в том числе информации об инвестировании и способах вложения денежных средств, уделяется всё большее внимание. После экономических кризисов 2008 и 2014 гг. многие жители нашей страны изменили подход к управлению собственными финансами.

В 2020 г. по заказу Банка России Институт фонда «Общественное мнение» (ФОМ) представил итоги обширного исследования, начатого в 2017 г., в ходе которого измерил уровень финансовых знаний, установок россиян и оценил их финансовое поведение.

Доля граждан с уровнем финансовой грамотности выше среднего за три года выросла с 34 до 39%. Процент тех, кто имеет финансовую подушку безопасности или запасы денег на чёрный день, с 2017 по 2020 г. вырос на 10 пп — до 47%. Регулярные сбережения делают 32% россиян против 27% в 2017 г. Более 61% граждан грамотно распоряжаются своими финансами, и им хватает денег до зарплаты. Около 37% имеют собственный финансовый план и следуют ему, хотя тремя годами ранее показатель составлял 35%.

Изменение сберегательного поведения граждан, %

Финансовое поведение граждан становится более рациональным, а выбор, как распоряжаться собственными денежными средствами, — более осознанным.

Откладывать или тратить

Всего можно выделить три стратегии распоряжения доходами.

«Сначала откладываю, потом трачу».

«Трачу, а потом откладываю».

«Трачу и ничего не откладываю».

По данным ВЦИОМ, за последние годы тренд заметно сместился в сторону накопления денежных средств. В 2022 г. более 44% граждан откладывают денежные средства после всех необходимых трат, хотя в 2004 г. этот показатель был равен 34%.

Заметно сократилось число людей, которые не имеют сбережений, предпочитая тратить всё на текущие нужды. За десять лет их число уменьшилось на 14 пп — до 39%.

Доля населения, которая сначала «платит себе», сильно не изменилась и составляет около 14%.

Динамика изменения стратегий распоряжения доходами, %

Изменение тренда распоряжения доходами вызвано несколькими факторами.

Граждане, увеличивая доходы, стараются не наращивать расходы, что приводит к накоплению свободных денег.

Растёт уровень финансовой грамотности россиян.

Финансовые кризисы, пандемия коронавируса, геополитическая и экономическая нестабильность побуждают людей к формированию денежных резервов в виде финансовой подушки безопасности.

Каждая стратегия финансового поведения имеет свои гендерные и возрастные особенности. Например, среди тех, кто сначала откладывает, а потом тратит, больше молодёжи от 18 до 24 лет (21%) и от 25 до 34 лет (17%). Сейчас молодые люди рациональнее подходят к вопросам формирования финансовой подушки безопасности, чем более зрелое население.

Стратегии «трачу, потом откладываю» придерживаются в основном россияне старше 60 лет (более 50%) и молодёжь в возрасте до 24 лет (51%). Старшее поколение имеет ответственную культуру потребления в виде обязательного откладывания денежных средств на чёрный день после оплаты коммунальных услуг, еды и лекарств.

При этом активные и трудоспособные россияне в возрасте от 25 до 59 лет предпочитают тратить всё, ничего не откладывая (более 44%). В большинстве случаев эта группа наращивает расходы по мере увеличения доходов, в отличие от своих родителей, которые относятся к поколению старше 60 лет.

Стратегии распоряжения доходами по возрастному признаку, %

Таким образом, более рационально и осознанно относятся к своим тратам представители молодого поколения до 34 лет и пожилые люди старше 60. Существенная часть трудоспособного населения не делает накоплений, предпочитая тратить всё до копейки. Данный факт может быть обусловлен проблемой «отцов и детей» и желанием поступать в противовес опыту родителей. К примеру, родители молодых людей до 34 лет предпочитают тратить все средства, поэтому их дети склонны к экономии. При этом трудоспособное население до 59 лет имеет модель поведения, противоположную финансовым привычкам своих родителей старше 60 лет.

Как россияне распоряжаются свободными деньгами?

Свободные деньги — это деньги, которые остаются у человека с зарплаты или других доходов после осуществления всех обязательных платежей. Согласно данным ВЦИОМ, свободные деньги остаются в течение месяца более чем у половины россиян (60%). В 2012 г. они были в распоряжении у 54% граждан.

В основном россияне предпочитают хранить свободные средства в наличных рублях (22%). Откладывают деньги на срочный вклад в банк под проценты или на счёт до востребования 19% и 12% соответственно. В собственный бизнес вкладывают 5% граждан, покупают ценные бумаги — 4%. В иностранной валюте хранят свои сбережения около 3% россиян.

За десять лет граждане стали меньше хранить деньги в наличной форме (сокращение с 27 до 22%), откладывая их на депозиты (рост с 12 до 19%) и счета до востребования (рост с 7 до 12%).

ВЦИОМ не располагает данными, сколько граждан вкладывали средства в ценные бумаги за последние десять лет, однако можно предположить, что с 2012 г. этот показатель существенно вырос, так как за десять лет увеличилось количество частных инвесторов.

Модель распоряжения свободными средствами, %

Способы распоряжения свободными деньгами напрямую зависят от таких факторов, как:

возраст;

пол;

образование;

место жительства (крупный, развитый населённый пункт, или мелкий);

уровень доходов.

Мужчины с высшим образованием в возрасте от 30 лет, которые проживают в крупных городах, предпочитают хранить деньги на вкладах под проценты, счетах до востребования или ценных бумагах.

В наличных рублях хранят свои средства граждане со средним образованием в возрасте от 25 до 34 лет, проживающие в небольших городах.

Свободные деньги отсутствуют в основном у людей, которые живут в маленьких населённых пунктах, и у граждан в возрасте от 35 до 44 лет. В крупных городах население имеет больше возможностей для вложения денежных средств и более высокий уровень финансовой грамотности.

Как может измениться финансовое поведение россиян в ближайшие годы

За последние десять лет в России изменилась культура финансового поведения, чему способствовали как позитивные, так и негативные факторы.

К позитивным можно отнести:

рост уровня финансовой грамотности,

развитие финансовой системы страны,

распространение информации о способах вложения денежных средств,

увеличение числа новых финансовых инструментов и услуг,

повышение уровня образования.

К негативным факторам относятся:

нестабильная экономическая и политическая ситуация в стране и в мире,

кризисные явления 2014 и 2020 гг.,

ограничительные меры из-за пандемии коронавируса.

По итогам 2022 г. тренд накопления денежных средств может сохраниться из-за геополитической и экономической напряжённости. Всё больше людей снимают наличные, закрывая вклады из-за падения процентных ставок на фоне уменьшения ключевой ставки ЦБ. Так, по данным Банка России, на 1 марта 2022 г. в обращении граждан было более 15,8 трлн руб. наличных денег. По состоянию на 1 июля 2022 г. их объём снизился до 14,1 трлн руб. После 21 сентября Банк России снова зафиксировал значительный отток наличных из банков. Только за два дня, с 22 по 23 сентября, граждане вывели наличными более 246 млрд руб.

Вероятно, что по мере стабилизации экономической и геополитической ситуации спрос на наличные будет постепенно уменьшаться, а тренд изменится в сторону привычных способов сбережения денежных средств в виде банковских вкладов.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба