21 октября 2022 Колесников Андрей

Кто переживет финтех-кровавую баню. Компании готовятся к суровой зиме.

Ежегодная конференция Sibos — это Давос платежной индустрии, прошел в Амстердаме, на котором присутствовало 10 000 делегатов с 10 по 13 октября.

Сессии, посвященные метавселенной и цифровому евро, собирали толпы.

Пахло бегством от действительности, потому что финтех здесь и сейчас безрадостен. Напуганные ростом процентных ставок, инвесторы сжали свои кошельки.

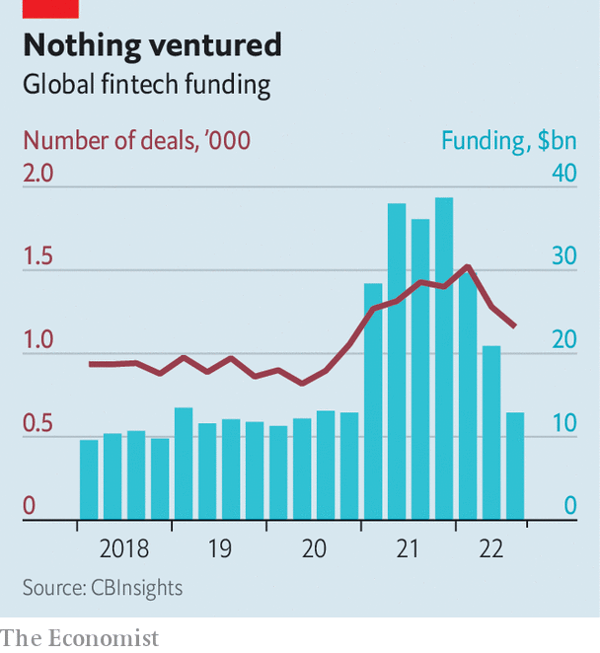

В результате финансирование финтеха рухнуло (см. график).

Средняя сумма сделки упала с 32 млн долларов в 2021 году до 20 млн долларов в 2022 году.

В период с июля по сентябрь всего шесть фирм получили статус единорогов, достигнув оценки в 1 млрд долларов и более, по сравнению с 48 фирмами за тот же период прошлого года.

Выходы (экзиты) также застопорились.

В последнем квартале 2021 года было проведено 27 публичных листингов по сравнению с двумя в только что прошедшем.

Скорость спада застала многих в отрасли врасплох.

Год назад основатели финтеха были похожи на «детей в кондитерской».

Обильное венчурное финансирование позволило им выйти на зарубежные рынки, совершить смелые приобретения и нанять лучших сотрудников.

Будущие доходы высоко ценились, и стартапы стремились к росту любой ценой.

Теперь «доллар дохода» стоит значительно меньше и не все доходы «одинаковы».

Поскольку инвесторы требуют пути к прибыльности, учредителям подрезают крылья. Работники, тем временем, направляются в другое место.

С апреля финтехи уволили 7300 сотрудников.

Сдвиг начался на публичных рынках, где за последний год десять крупнейших финтех-компаний потеряли в стоимости 850 миллиардов долларов.

По мере того, как путь к первичному публичному размещению акций становился все более трудным, пострадали крупнейшие частные фирмы.

Некоторые гиганты, испытывающие нехватку денежных средств, в том числе Klarna, кредитор по принципу «купи сейчас, заплати позже», столкнулись с тем, что их оценки упали более чем на 80%.

Те, кто все еще закрывает «раунды», в том числе Acorns, инвестиционное приложение, часто делают это на жестких условиях, гарантируя, что новые сторонники удвоят свои деньги даже в «худших» прогнозах.

Все это характерно для других технологических секторов.

Но финтехи выглядят особенно уязвимыми, потому что многие из них напрямую подвержены риску рецессии.

Кредиторы, которые использовали дешевое финансирование для предоставления онлайн-ипотечных кредитов и кредитов по принципу «купи сейчас — плати позже», сталкиваются с растущими затратами и растущим числом неплатежей.

Необанки, которые полагаются на комиссию за транзакции, страдают от недостатка доходов.

Компании, которые сделали ставку на бум розничных инвестиций, от криптовалютных бирж до онлайн-брокеров, страдают от падения объемов торгов.

Те, кто обслуживает небольшие фирмы, вполне могут разориться со своими шаткими клиентами.

Таким образом, многим стартапам будет сложно пережить зиму.

Но те, кто предоставляет основные услуги компаниям, занимающимся оцифровкой, должны продолжать привлекать венчурные фонды, у многих из которых есть неизрасходованные деньги.

Поскольку потребительские расходы в Европе рухнут, американские стартапы оцениваются с премией.

Помимо этой географической тенденции, три типа финтех-фирм лучше всего подходят для привлечения венчурного капитала.

Во-первых, это компании, которые снижают неэффективность, от управления расходами компании до выверки деловых платежей, и, таким образом, должны помочь компаниям сократить расходы в более трудные времена.

Далее следуют фирмы, которые создают новые линии доходов для своих клиентов, например, позволяя туристическому агенту продавать своим клиентам страховку.

В последнюю группу входят финансовые сантехники, от фирм, предоставляющих данные или занимающихся криптографией, до тех, кто помогает банкам соблюдать санкции.

Только несколько удачливых выскочек, таких как GoCardless, которая упрощает регулярные межбанковские платежи,

и Clearbank, которая предоставляет программное обеспечение для облачных платежей, отвечают всем трем требованиям.

Они управляют инфраструктурой, по которой перемещаются деньги, в то время, когда господствующие «рельсы» остаются дорогостоящими, а старомодные фирмы хотят построить свою цифровую витрину — логика, лежавшая в основе бума финтеха.

Ежегодная конференция Sibos — это Давос платежной индустрии, прошел в Амстердаме, на котором присутствовало 10 000 делегатов с 10 по 13 октября.

Сессии, посвященные метавселенной и цифровому евро, собирали толпы.

Пахло бегством от действительности, потому что финтех здесь и сейчас безрадостен. Напуганные ростом процентных ставок, инвесторы сжали свои кошельки.

В результате финансирование финтеха рухнуло (см. график).

Средняя сумма сделки упала с 32 млн долларов в 2021 году до 20 млн долларов в 2022 году.

В период с июля по сентябрь всего шесть фирм получили статус единорогов, достигнув оценки в 1 млрд долларов и более, по сравнению с 48 фирмами за тот же период прошлого года.

Выходы (экзиты) также застопорились.

В последнем квартале 2021 года было проведено 27 публичных листингов по сравнению с двумя в только что прошедшем.

Скорость спада застала многих в отрасли врасплох.

Год назад основатели финтеха были похожи на «детей в кондитерской».

Обильное венчурное финансирование позволило им выйти на зарубежные рынки, совершить смелые приобретения и нанять лучших сотрудников.

Будущие доходы высоко ценились, и стартапы стремились к росту любой ценой.

Теперь «доллар дохода» стоит значительно меньше и не все доходы «одинаковы».

Поскольку инвесторы требуют пути к прибыльности, учредителям подрезают крылья. Работники, тем временем, направляются в другое место.

С апреля финтехи уволили 7300 сотрудников.

Сдвиг начался на публичных рынках, где за последний год десять крупнейших финтех-компаний потеряли в стоимости 850 миллиардов долларов.

По мере того, как путь к первичному публичному размещению акций становился все более трудным, пострадали крупнейшие частные фирмы.

Некоторые гиганты, испытывающие нехватку денежных средств, в том числе Klarna, кредитор по принципу «купи сейчас, заплати позже», столкнулись с тем, что их оценки упали более чем на 80%.

Те, кто все еще закрывает «раунды», в том числе Acorns, инвестиционное приложение, часто делают это на жестких условиях, гарантируя, что новые сторонники удвоят свои деньги даже в «худших» прогнозах.

Все это характерно для других технологических секторов.

Но финтехи выглядят особенно уязвимыми, потому что многие из них напрямую подвержены риску рецессии.

Кредиторы, которые использовали дешевое финансирование для предоставления онлайн-ипотечных кредитов и кредитов по принципу «купи сейчас — плати позже», сталкиваются с растущими затратами и растущим числом неплатежей.

Необанки, которые полагаются на комиссию за транзакции, страдают от недостатка доходов.

Компании, которые сделали ставку на бум розничных инвестиций, от криптовалютных бирж до онлайн-брокеров, страдают от падения объемов торгов.

Те, кто обслуживает небольшие фирмы, вполне могут разориться со своими шаткими клиентами.

Таким образом, многим стартапам будет сложно пережить зиму.

Но те, кто предоставляет основные услуги компаниям, занимающимся оцифровкой, должны продолжать привлекать венчурные фонды, у многих из которых есть неизрасходованные деньги.

Поскольку потребительские расходы в Европе рухнут, американские стартапы оцениваются с премией.

Помимо этой географической тенденции, три типа финтех-фирм лучше всего подходят для привлечения венчурного капитала.

Во-первых, это компании, которые снижают неэффективность, от управления расходами компании до выверки деловых платежей, и, таким образом, должны помочь компаниям сократить расходы в более трудные времена.

Далее следуют фирмы, которые создают новые линии доходов для своих клиентов, например, позволяя туристическому агенту продавать своим клиентам страховку.

В последнюю группу входят финансовые сантехники, от фирм, предоставляющих данные или занимающихся криптографией, до тех, кто помогает банкам соблюдать санкции.

Только несколько удачливых выскочек, таких как GoCardless, которая упрощает регулярные межбанковские платежи,

и Clearbank, которая предоставляет программное обеспечение для облачных платежей, отвечают всем трем требованиям.

Они управляют инфраструктурой, по которой перемещаются деньги, в то время, когда господствующие «рельсы» остаются дорогостоящими, а старомодные фирмы хотят построить свою цифровую витрину — логика, лежавшая в основе бума финтеха.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба