▫️ Капитализация: 110 млрд руб (814 руб/расписка)

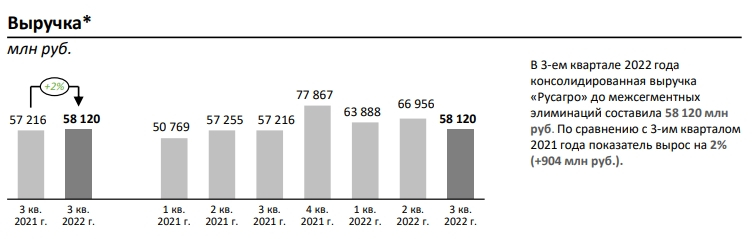

▫️ Выручка в 3кв2022: 58,1 млрд р (+2% г/г)

☀️ Масложировой сегмент:

Производство сырого масла: -10% г/г

Потребительский сегмент (реализация) -1% г/г

Промышленный сегмент (реализация) -4% г/г

🥩 Мясной сегмент:

Производство свиней: +13% г/г

Объем реализации: +17% г/г

🍰Сахарный сегмент:

Производство: +3% г/г

Объем реализации: +11% г/г

🌾 Сельхоз сегмент:

Реализация зерновых (осн. пшеница): -46% г/г

Реализация масличных культур: +52% г/г

Реализация сахарной свеклы: +1% г/г

✅ Ключевым позитивом являются высокие цены реализуемую продукцию. Даже несмотря на возможное снижение цен, даже до неплохих результатов 2020 года падать ценам еще далеко. Темпы роста выручки в 3кв2022 сильно замедлились, тем не менее, за 9м2022 выручка компании выросла до 189 млрд рублей (+14% г/г), т.е. выше инфляции. Однако, далее, скорее всего, последует её падение до тех пор, пока рецессия не будет завершена.

✅Для защитного сектора компания оценена недорого. Скорректированная прибыль Русагро за 1П2022 составилаоколо 15 млрд рублей по итогам 2022 года этот показатель, скорее всего, будет около 25 млрд рублей fwd p/e 2022 = 4.4. Показатель хуже ожиданий, которые были в начала года, это во многом из-за укрепления рубля и падения выручки в рублях.

❌ У компании расходы растут быстрее инфляции — это негатив, который мы увидим у многих российских компаний. Компания еще не отчиталась за 3кв2022 финансово, но если тенденция сохранится, нужно будет пересматривать её оценку.

❌ По-прежнему нет никаких движений в направлении смены юрисдикции. Это ограждает меня от добавления акций в портфель с марта-апреля. Как минимум, самые «сочные» дивиденды (за 2021 и 2022й год под большим вопросом. С 2023 года, их потенциальный размер будет существенно меньше.

Вывод:

Компания интересная, но рисков стало больше, финансовые показатели, вероятно, достигли локального пика и далее должны будут скорректироваться относительно высокой базы 2021 года. Адекватная цена по-прежнему находится на уровне 1150 рублей за бумагу. Все-таки Русагро — это косвенный бенефициар энергетического и продовольственного кризиса, что должно поддержать цены на продукцию компании на довольно высоких уровнях.

Если бы не иностранная юрисдикция и отмена дивидендных выплат — держал бы компанию как защитный актив.

▫️ Выручка в 3кв2022: 58,1 млрд р (+2% г/г)

☀️ Масложировой сегмент:

Производство сырого масла: -10% г/г

Потребительский сегмент (реализация) -1% г/г

Промышленный сегмент (реализация) -4% г/г

🥩 Мясной сегмент:

Производство свиней: +13% г/г

Объем реализации: +17% г/г

🍰Сахарный сегмент:

Производство: +3% г/г

Объем реализации: +11% г/г

🌾 Сельхоз сегмент:

Реализация зерновых (осн. пшеница): -46% г/г

Реализация масличных культур: +52% г/г

Реализация сахарной свеклы: +1% г/г

✅ Ключевым позитивом являются высокие цены реализуемую продукцию. Даже несмотря на возможное снижение цен, даже до неплохих результатов 2020 года падать ценам еще далеко. Темпы роста выручки в 3кв2022 сильно замедлились, тем не менее, за 9м2022 выручка компании выросла до 189 млрд рублей (+14% г/г), т.е. выше инфляции. Однако, далее, скорее всего, последует её падение до тех пор, пока рецессия не будет завершена.

✅Для защитного сектора компания оценена недорого. Скорректированная прибыль Русагро за 1П2022 составилаоколо 15 млрд рублей по итогам 2022 года этот показатель, скорее всего, будет около 25 млрд рублей fwd p/e 2022 = 4.4. Показатель хуже ожиданий, которые были в начала года, это во многом из-за укрепления рубля и падения выручки в рублях.

❌ У компании расходы растут быстрее инфляции — это негатив, который мы увидим у многих российских компаний. Компания еще не отчиталась за 3кв2022 финансово, но если тенденция сохранится, нужно будет пересматривать её оценку.

❌ По-прежнему нет никаких движений в направлении смены юрисдикции. Это ограждает меня от добавления акций в портфель с марта-апреля. Как минимум, самые «сочные» дивиденды (за 2021 и 2022й год под большим вопросом. С 2023 года, их потенциальный размер будет существенно меньше.

Вывод:

Компания интересная, но рисков стало больше, финансовые показатели, вероятно, достигли локального пика и далее должны будут скорректироваться относительно высокой базы 2021 года. Адекватная цена по-прежнему находится на уровне 1150 рублей за бумагу. Все-таки Русагро — это косвенный бенефициар энергетического и продовольственного кризиса, что должно поддержать цены на продукцию компании на довольно высоких уровнях.

Если бы не иностранная юрисдикция и отмена дивидендных выплат — держал бы компанию как защитный актив.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба