26 октября 2022 | Alibaba

Этот год для китайских компаний более тяжелый, чем и так достаточно сложный 2021 г. Антиковидные локдауны, сокращение потребления внутри страны, радикальные перестановки в правительстве Китая — все это продолжает сказываться на настроении участников рынка по отношению к компаниям из Поднебесной. Стоит ли инвесторов рассчитывать на восстановление сильно упавших китайских акций? Давайте разбираться.

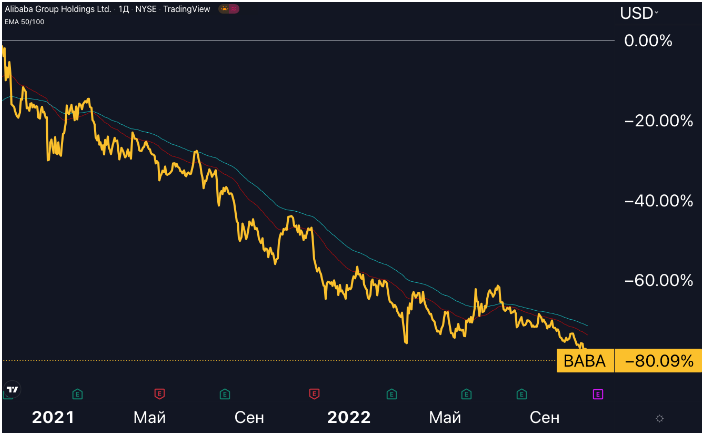

Что с акциями

В понедельник на открытии акции BABA в моменте падали почти на 20%, но по итогам дня котировкам удалось немного восстановиться, из-за чего снижение составило примерно -12%.

Обвалу предшествовал ХХ-й съезд Компартии Китая, на котором нынешний лидер КНР Си Цзиньпин был переизбран на третий срок. Однако если это можно было предположить, то менее ожидаемым был обновленный состав Политбюро ЦК КПК, в котором персоналии явно отобраны по критерию лояльности Си, а не исходя из компетентности конкретных кадров.

Инвесторы также рассчитывали на более конкретные заявления и меры по поддержке китайской экономики или хотя бы ослабления антиковидных ограничений. Однако ничего из этого так и не было объявлено, кроме поддержки текущей политики нулевой терпимости и общих формулировок о необходимости развития экономики Китая.

С абсолютного пика, достигнутого в прошлом году, акции Alibaba упали более чем на 80%.

Напомним, год назад у Alibaba сорвалось IPO перспективной финтех-компании Ant Group, затем последовала волна жесткого регулирования технологического сектора Китая. Но и без этого, как показывает история, Alibaba сильно отставала от глобального конкурента в лице Amazon.

Доходность акций двух компаний с 2014 г. несопоставимо огромная: в то время как бизнес Alibaba рос в среднем быстрее, чем у Amazon, за восемь лет акции AMZN успели увеличиться более чем на 640%, в то время как BABA уже почти на 30% в минусе относительно 2014 г.

В связи с этим возникает вопрос: а могут ли акции Alibaba вообще когда-нибудь сократить отставание от Amazon? Мы склоняемся к тому, что да, это возможно.

Есть ли свет в конце туннеля?

Первый долгосрочный фактор, который необходимо учитывать в контексте китайского e-commerce (основа бизнеса Alibaba) — это рост продаж физических товаров через интернет. Последние данные показывают, что темпы роста онлайн-продаж в Китае хоть и находятся в понижательном тренде, но все-таки большую часть времени остаются в зоне двузначного роста.

Потенциал увеличения продаж остается высоким: на данный момент степень проникновения онлайн-торговли физическими товарами в Китае едва превышает 20%, так что есть еще куда расти.

Второй важный фактор — переход Китая к концепции стимулирования потребления внутри страны. Для этого у КНР есть достаточно ресурсов: процент сбережений у населения превышает 45% ВВП, что больше, чем в абсолютном большинстве стран.

Говоря о среднесрочных трендах, ключевым драйвером роста для Alibaba будет ослабление или полное прекращение антиковидных ограничений, что сразу подстегнет потребление. На горизонте 12 месяцев у Alibaba есть потенциал возвращения к темпам увеличения прибыли +20%, а форвардный мультипликатор P/E на данный момент составляет всего 8,90х, что ниже среднего уровня за 5 лет на 72%. Такой градус скептицизма по отношению к крупнейшему e-commerce игроку в мире мы считаем неоправданным даже с учётом всех откровенно немалых рисков.

Так как политика нулевой терпимости находится вне зоны компетенций Alibaba, менеджмент весь этот год фокусируется на оптимизации затрат и отказе от недостаточно рентабельных направлений. Благодаря этому, по оценкам JP Morgan, компания может продемонстрировать рост EBIT более чем на 20% в этом году.

Краткосрочно оценить дальнейший тренд потребления внутри Китая поможет отчетность, которая выйдет во второй половине ноября, и результаты крупнейшей в Китае распродажи «11.11», традиционно проходящей 11 ноября. По этим двум индикаторам можно будет судить о том, восстанавливается ли потребление в Китае и насколько быстро.

Заключение

Повторим, что из себя представляет Alibaba. Это компания, у которой

• около миллиарда клиентов по всему миру

• крайне дешевая оценка (FWD P/E 8,90x, FWD EV/EBITDA 7,17x)

• сохраняется потенциал двузначного роста выручки и прибыли

Страх инвесторов, которые сейчас распродают акции Alibaba, понятен: участников рынка пугает тотальная неопределенность, возникшая из-за сочетания почти постоянных антиковидных локдаунов и радикального переформатирования политической системы Китая.

Тем не менее инвесторам не стоит поддаваться спонтанной фиксации позиций и тотальному избеганию китайского рынка. Несмотря на сложность текущего периода, у китайского правительства нет другого выбора, как со временем полностью переключиться с COVID-19 на поддержание экономики всеми возможными способами. Поэтому те, кто сейчас не боится покупать акции BABA, могут быть щедро вознаграждены за готовность брать риск.

Что с акциями

В понедельник на открытии акции BABA в моменте падали почти на 20%, но по итогам дня котировкам удалось немного восстановиться, из-за чего снижение составило примерно -12%.

Обвалу предшествовал ХХ-й съезд Компартии Китая, на котором нынешний лидер КНР Си Цзиньпин был переизбран на третий срок. Однако если это можно было предположить, то менее ожидаемым был обновленный состав Политбюро ЦК КПК, в котором персоналии явно отобраны по критерию лояльности Си, а не исходя из компетентности конкретных кадров.

Инвесторы также рассчитывали на более конкретные заявления и меры по поддержке китайской экономики или хотя бы ослабления антиковидных ограничений. Однако ничего из этого так и не было объявлено, кроме поддержки текущей политики нулевой терпимости и общих формулировок о необходимости развития экономики Китая.

С абсолютного пика, достигнутого в прошлом году, акции Alibaba упали более чем на 80%.

Напомним, год назад у Alibaba сорвалось IPO перспективной финтех-компании Ant Group, затем последовала волна жесткого регулирования технологического сектора Китая. Но и без этого, как показывает история, Alibaba сильно отставала от глобального конкурента в лице Amazon.

Доходность акций двух компаний с 2014 г. несопоставимо огромная: в то время как бизнес Alibaba рос в среднем быстрее, чем у Amazon, за восемь лет акции AMZN успели увеличиться более чем на 640%, в то время как BABA уже почти на 30% в минусе относительно 2014 г.

В связи с этим возникает вопрос: а могут ли акции Alibaba вообще когда-нибудь сократить отставание от Amazon? Мы склоняемся к тому, что да, это возможно.

Есть ли свет в конце туннеля?

Первый долгосрочный фактор, который необходимо учитывать в контексте китайского e-commerce (основа бизнеса Alibaba) — это рост продаж физических товаров через интернет. Последние данные показывают, что темпы роста онлайн-продаж в Китае хоть и находятся в понижательном тренде, но все-таки большую часть времени остаются в зоне двузначного роста.

Потенциал увеличения продаж остается высоким: на данный момент степень проникновения онлайн-торговли физическими товарами в Китае едва превышает 20%, так что есть еще куда расти.

Второй важный фактор — переход Китая к концепции стимулирования потребления внутри страны. Для этого у КНР есть достаточно ресурсов: процент сбережений у населения превышает 45% ВВП, что больше, чем в абсолютном большинстве стран.

Говоря о среднесрочных трендах, ключевым драйвером роста для Alibaba будет ослабление или полное прекращение антиковидных ограничений, что сразу подстегнет потребление. На горизонте 12 месяцев у Alibaba есть потенциал возвращения к темпам увеличения прибыли +20%, а форвардный мультипликатор P/E на данный момент составляет всего 8,90х, что ниже среднего уровня за 5 лет на 72%. Такой градус скептицизма по отношению к крупнейшему e-commerce игроку в мире мы считаем неоправданным даже с учётом всех откровенно немалых рисков.

Так как политика нулевой терпимости находится вне зоны компетенций Alibaba, менеджмент весь этот год фокусируется на оптимизации затрат и отказе от недостаточно рентабельных направлений. Благодаря этому, по оценкам JP Morgan, компания может продемонстрировать рост EBIT более чем на 20% в этом году.

Краткосрочно оценить дальнейший тренд потребления внутри Китая поможет отчетность, которая выйдет во второй половине ноября, и результаты крупнейшей в Китае распродажи «11.11», традиционно проходящей 11 ноября. По этим двум индикаторам можно будет судить о том, восстанавливается ли потребление в Китае и насколько быстро.

Заключение

Повторим, что из себя представляет Alibaba. Это компания, у которой

• около миллиарда клиентов по всему миру

• крайне дешевая оценка (FWD P/E 8,90x, FWD EV/EBITDA 7,17x)

• сохраняется потенциал двузначного роста выручки и прибыли

Страх инвесторов, которые сейчас распродают акции Alibaba, понятен: участников рынка пугает тотальная неопределенность, возникшая из-за сочетания почти постоянных антиковидных локдаунов и радикального переформатирования политической системы Китая.

Тем не менее инвесторам не стоит поддаваться спонтанной фиксации позиций и тотальному избеганию китайского рынка. Несмотря на сложность текущего периода, у китайского правительства нет другого выбора, как со временем полностью переключиться с COVID-19 на поддержание экономики всеми возможными способами. Поэтому те, кто сейчас не боится покупать акции BABA, могут быть щедро вознаграждены за готовность брать риск.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба