Аналитики БКС предлагают использовать рыночно-нейтральную (market neutral) стратегию: нужно приобрести акции более сильных и устойчивых компаний и одновременно шортить бумаги, которые либо имеют потенциал падения, либо, по нашим ожиданиям, покажут более слабый рост. Рассмотрим новую идею: Норникель против АЛРОСА.

Мы открываем парную идею «Лонг GMKN против ALRS» и ждем доходность 20% до конца года на фоне привлекательной оценки Норильского никеля при фундаментальных факторах поддержки и давлении на АЛРОСУ со стороны рисков для алмазного рынка.

• У Норникеля высокие денежные потоки, которые в итоге превратятся в дивиденды

• Цены на цветные металлы держатся на высоких уровнях, падение фундаментально не обосновано

• У АЛРОСА ситуация сложнее: снизилась прозрачность, риски для цен на алмазы

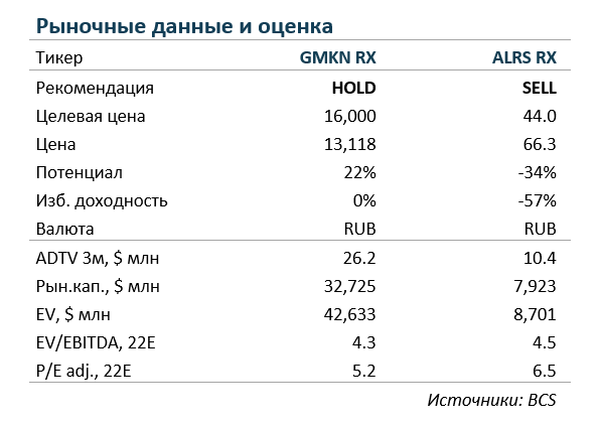

• Оценка: ALRS торгуется с премией к GMKN по M2M P/E, а должен быть дисконт

• Доходность: +20% до конца декабря

• Катализаторы: Рост цены на цветные металлы, падение цен на алмазы

• Риски: снижение цен на цветные металлы из-за спада в мировой экономике

Сильные позиции на мировом рынке цветных металлов — защита от торговых рисков. Норильский никель — крупный мировой производитель ключевых металлов (доля на рынках палладия и никеля составляет 38% и 6% соответственно, по данным за 2021 г.), что является потенциальной страховкой от возможных торговых барьеров. Кроме того, компания обладает одной из лучших в мире ресурсных баз, благодаря высокому содержанию металлов в руде и соответственно низкой себестоимости добычи. Это делает бизнес-модель Норильска достаточно устойчивой в условиях нестабильной внешней среды.

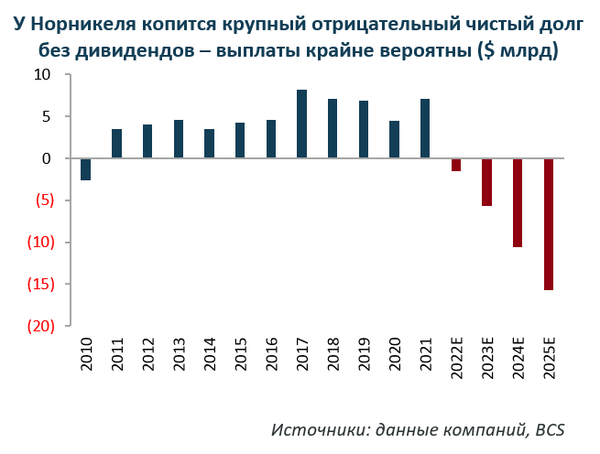

Дивиденды Норникеля рано или поздно должны быть выплачены, вероятно, с доходностью 12–13%. Мы по-прежнему считаем Норильский никель отличной дивидендной историй, но на долгий срок, поскольку при таких высоких денежных потоках варианта не выплачивать дивиденды мы не видим. Более того, в пользу возобновления выплат дивидендов говорят сильные позиции по себестоимости и хорошая структура продукции (баланс цветных металлов и МПГ). Мы считаем, что, исходя из текущей прибыли, дивиденды могут составить 12–13%. Единственный риск здесь заключается в сроках, так как новая стратегия, как мы ожидаем, появится в середине 2023 г. Это никак не влияет на наш позитивный взгляд, но может стать дополнительным катализатором, если дивидендная политика будет утверждена раньше.

АЛРОСА: отсутствие прозрачности и риски алмазного рынка давят на акции компании. На наш взгляд, бизнес АЛРОСА по-прежнему выглядит устойчиво, но из-за отсутствия прозрачности на фоне торговых ограничений, а также низких цен на алмазы и завышенных мультипликаторов у нас негативный взгляд на бумагу. Мы считаем, что риски на алмазном рынке сохраняются, и цены, вероятно, продолжать падать.

Оценка: GMKN M2M P/E 7x, ALRS — 11x, премия необоснована, должен быть дисконт. С точки зрения исторических оценок компаний по M2M акции Норникеля должны торговаться на 15–20% выше, а АЛРОСА — на 20% ниже, и мы ждем, что бумаги вернутся к историческим средним. Мы считаем, что по крайней мере половина из этого потенциала будет реализована до конца года, то есть покупка акций Норильского никеля при одновременной продаже бумаг АЛРОСА может принести за этот период 20%.

Мы открываем парную идею «Лонг GMKN против ALRS» и ждем доходность 20% до конца года на фоне привлекательной оценки Норильского никеля при фундаментальных факторах поддержки и давлении на АЛРОСУ со стороны рисков для алмазного рынка.

• У Норникеля высокие денежные потоки, которые в итоге превратятся в дивиденды

• Цены на цветные металлы держатся на высоких уровнях, падение фундаментально не обосновано

• У АЛРОСА ситуация сложнее: снизилась прозрачность, риски для цен на алмазы

• Оценка: ALRS торгуется с премией к GMKN по M2M P/E, а должен быть дисконт

• Доходность: +20% до конца декабря

• Катализаторы: Рост цены на цветные металлы, падение цен на алмазы

• Риски: снижение цен на цветные металлы из-за спада в мировой экономике

Сильные позиции на мировом рынке цветных металлов — защита от торговых рисков. Норильский никель — крупный мировой производитель ключевых металлов (доля на рынках палладия и никеля составляет 38% и 6% соответственно, по данным за 2021 г.), что является потенциальной страховкой от возможных торговых барьеров. Кроме того, компания обладает одной из лучших в мире ресурсных баз, благодаря высокому содержанию металлов в руде и соответственно низкой себестоимости добычи. Это делает бизнес-модель Норильска достаточно устойчивой в условиях нестабильной внешней среды.

Дивиденды Норникеля рано или поздно должны быть выплачены, вероятно, с доходностью 12–13%. Мы по-прежнему считаем Норильский никель отличной дивидендной историй, но на долгий срок, поскольку при таких высоких денежных потоках варианта не выплачивать дивиденды мы не видим. Более того, в пользу возобновления выплат дивидендов говорят сильные позиции по себестоимости и хорошая структура продукции (баланс цветных металлов и МПГ). Мы считаем, что, исходя из текущей прибыли, дивиденды могут составить 12–13%. Единственный риск здесь заключается в сроках, так как новая стратегия, как мы ожидаем, появится в середине 2023 г. Это никак не влияет на наш позитивный взгляд, но может стать дополнительным катализатором, если дивидендная политика будет утверждена раньше.

АЛРОСА: отсутствие прозрачности и риски алмазного рынка давят на акции компании. На наш взгляд, бизнес АЛРОСА по-прежнему выглядит устойчиво, но из-за отсутствия прозрачности на фоне торговых ограничений, а также низких цен на алмазы и завышенных мультипликаторов у нас негативный взгляд на бумагу. Мы считаем, что риски на алмазном рынке сохраняются, и цены, вероятно, продолжать падать.

Оценка: GMKN M2M P/E 7x, ALRS — 11x, премия необоснована, должен быть дисконт. С точки зрения исторических оценок компаний по M2M акции Норникеля должны торговаться на 15–20% выше, а АЛРОСА — на 20% ниже, и мы ждем, что бумаги вернутся к историческим средним. Мы считаем, что по крайней мере половина из этого потенциала будет реализована до конца года, то есть покупка акций Норильского никеля при одновременной продаже бумаг АЛРОСА может принести за этот период 20%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба