Гиперпрост делает бумагу «защитной» Рост показателей компании, на наш взгляд, с лихвой нивелирует риски рыночной волатильности фондового рынка. Рост выручки компании ускоряется три квартала подряд: +49% г/г в 1К22, +100% г/г в 2К22, +171% г/г в 3К22. Выручка за 3К22 равнялась показателю за 1П22. Это подтверждает тезис о том, что мы отмечаем не разовый скачок активности в секторе, а новый сформированный тренд. За 4К21 выручка составила 54% от годовой за 2021 г., и при экстраполяции данной сезонности выручка за 2022 г. может составить 15,2 млрд руб., что выше верхней границы прогноза менеджмента на 9% и на 24% – рыночного консенсус-прогноза (по нашим оценкам). При этом рост продаж (индикатор будущей выручки) в 3К22 также ускорился (рост в два раза г/г в 3К22 по сравнению с 36% г/г), клиентская база выросла на 2% к/к и 12% г/г, что увеличивает вероятность привлекательных результатов и в сезонно самом «сильном» 4К22. Все эти факторы говорят о том, в 4К22 можно ожидать повышения прогнозов аналитиков.

Уникальный кейс Привлекательность компании, на наш взгляд, – это совокупность: (1) фундаментальных факторов (растущий рынок кибербеза B2B в России, усиленный «специальным фактором» высвобождения 40% доли ушедших из России иностранных вендоров); (2) Технических факторов (ставка менеджмента и владельцев Positive Technologies на дальнейший рост ликвидности бумаги и становление новой «голубой фишки» в сфере IT в России; (3) и наличия перспективного сценария в виде потенциала международной экспансии. Данный фактор не учтен в цене акций Positive Technologies. Однако потенциал создания новой акционерной стоимости за счет международной экспансии может кратно превышать российский. По совокупности факторов, пожалуй, трудно найти бумагу, сравнимую с Positive Technologies.

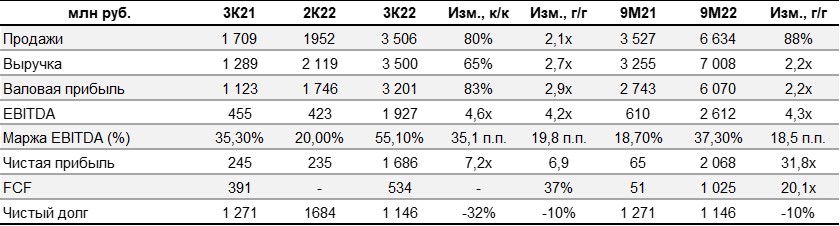

Положительные результаты по МСФО за 3К22…

Продажи выросли в два раза г/г (+80% к/к), до 3,5 млрд руб.;

Выручка: +2,7 раза г/г (+65% к/к), до 3,5 млрд руб.;

Валовая прибыль увеличилась в 2,9 раза г/г (+83% к/к), до 3,2 млрд руб.;

EBITDA: +4,2 раза г/г (+4,6 раза к/к), до 1,9 млрд руб. Норма EBITDA составила 55% по сравнению с 20% – во 2К22 и 35% – в 3К21;

Чистая прибыль составила 1,7 млрд руб. (+6,9 раза г/г; +7,2 раза к/к);

FCF вырос на 37% г/г, до 534 млн руб.;

Чистый долг компании снизился на 10% г/г, до 1,1 млрд руб., сократившись на 32% к/к с 1,7 млн руб. на конец 2К22.

…и, соответственно, за 9М22…

Объем продаж за 9М22 вырос на 88% г/г, до 6,6 млрд руб.;

Выручка выросла на 115% г/г, до 7 млрд руб.;

Валовая прибыль выросла на 121% г/г, до 6,1 млрд руб.;

EBITDA: +4,3 раза г/г, до 2,6 млрд руб. Норма EBITDA составила 37% по сравнению с 19% в 9М21;

Чистая прибыль: выросла в 31,8 раза до 2,1 млрд руб.;

FCF вырос в 20,1 раза г/г, до 1 млрд руб.

Финансовые результаты по МСФО за 3К22

Долг На конец 3К22 показатель чистый долг/EBITDA составляет 0,24х. По итогам 2К22 коэффициент чистый долг/EBITDA составил 0,52х (по состоянию на 30.09.2021 — 0,57x; на конец 2021 г. — 0,41х). Показатель значительно ниже среднерыночных значений. На презентации результатов главный финдиректор (CFO) Алла Макарова отметила, что темпы роста выручки сейчас значительно превышают темпы роста операционных затрат и инвестиций. При этом компания готова увеличивать долг в случае необходимости инвестиций в новые направления. На звонке также отметили, что компания рассматривает проведение нового облигационного выпуска. Размер будет зависеть от инвестиционных потребностей компании.

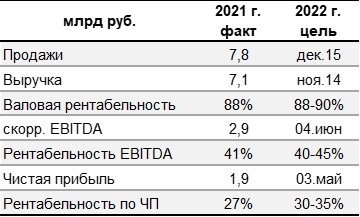

Целевые показатели на 2022 г.

Прогноз на 2022 г.

Рынок может повысить прогнозы по компании

По итогам 2021 г. выручка за 4К21 составила 54% от общегодовой. Если это экстраполировать, то за 2022 г. выручка может составить 15,2 млрд руб., что выше верхней границы прогноза менеджмента на 9%.

По нашим оценкам, рыночный консенсус-прогноз по выручке на 2022 г. составляет 12,3 млрд руб., что подразумевает рост на 24% по отношению к обозначенными 15 млрд руб.

По итогам 3К22 и/или дня инвестора, запланированного на конец ноября, можно ожидать повышение прогнозов аналитиков.

На протяжении трех кварталов наблюдается ускорение роста выручки даже относительно рекордных темпов роста выручки: +49% г/г в 1К22, +100% г/г во 2К22, +171% г/г в 3К22. Тренд еще раз подтверждает тезис о том, что мы отмечаем не разовый скачок активности в секторе, а формирование тренда замещения иностранного программного обеспечения на период 2022-2024 гг.

Согласно прогнозу Центра стратегических разработок (ЦСР), рынок кибербезопасности (КБ) в России может упасть в 2022 на 11% г/г в целом, но вырасти на 25% г/г в российском сегменте (отечественные вендоры). Рынок кибербезопасности ждет ускоренное развития в 2023-24 гг.

Тем не менее, учитывая неопределенность в 4К22, по итогам презентации за 3К22 менеджмент подтвердил приверженность своему прогнозу на 2022 г., который он дал в апреле:

Продажи: +54–92% г/г, до 12–15 млрд руб.;

Выручка: +55–97% г/г, до 11–14 млрд руб.;

Валовая рентабельность: +0,2–2,2 п.п. г/г, до 88-90%;

Скорр. EBITDA: +38–107% г/г, до 4–6 млрд руб., норма EBITDA может составить 40-50% при долгосрочном целевом ориентире до 53%;

Чистая прибыль: +58–163% г/г, до 3–5 млрд руб., рентабельность по чистой прибыли может достичь 30-50%.

Хорошие достижения Компания умеет эффективно реализовывать поставленные стратегические задачи. Так, в последние годы успешно были достигнуты стратегические цели по доведению объёма выручки за 2019-2020-2021 гг. до 4—6—8 млрд руб. соответственно. Логично ожидать, что поставленная в апреле задача перехода к стратегии ежегодного удвоения выручки (по сравнению с удвоением каждые два года ранее) также будет решена.

Ликвидность акции продолжит расти

Реализация call-опционов , продажи «выжидающих» акционеров, новое SPO

Мы не видим причин, по которым акция не сможет стать новой «голубой фишкой» в российском IT-сегменте.

А) Директор по связям с инвесторами Юрий Мариничев подтвердил в ходе презентации за 3К22, что компания нацелена продолжить предпринимать усилия по увеличению ликвидности акций посредством SPO.

Б) У каждого участника SPO сентября 2022 г. есть опцион/право в течение года приобрести одну дополнительную акцию по цене SPO на каждые четыре, купленные в рамках SPO. Для инвесторов, вкладывающих в компанию роста, которой и является Positive Technologies, данная опция может оказаться весьма прибыльной.

SPO компании прошло по цене 1061,8 руб./акция, что соответствует цене закрытия торгов на Московской бирже в последний день формирования книги заявок (27 сентября).

Акцепт оферты осуществляется направлением заявки на приобретение дополнительных акций по цене оферты своему брокеру в течение пяти торговых дней, начиная со следующих дат:

20 декабря 2022 г.;

20 марта 2023 г.;

20 июня 2023 г.;

20 сентября 2023 г.

B) Кроме того, на наш взгляд, вероятно увеличение реально торгуемой доли акций в свободном обращении (free-float) (4-5%, по нашим оценкам) в рамках номинального (11,9%) free-float. Имеются ввиду сотрудники компании, получившие акции в 2021 г., но воздержавшиеся от из продажи.

Знаковое событие новой эпохи фондового рынка

SPO С началом волатильности на российском рынке в феврале 2022 г. SPO Positive Technologies стало первым значимым размещением акций компании с капитализацией более $1 млрд, и, на наш взгляд, войдет в историю отечественного фондового рынка. Завершение SPO в сложный период турбулентности последней недели может говорить о (i) восприятии инвесторами бумаг Positive Technologies как защитных (в силу природы бизнеса и темпов роста, с лихвой компенсирующих фактор волатильности) и (ii) способности менеджмента компании претворять в жизнь намеченные планы.

В размещении приняли участие около 10 тысяч инвесторов, а общее количество акционеров на конец сентября составило 80 тысяч. В результате размещения акций free-float увеличился на 1,5 п.п., до 11,9%.

Международная экспансия

Наличие радужного сценария

В ходе звонка Positive Technologies в очередной раз подтвердила, что заинтересована в экспансии в страны Юго-Восточной Азии (ЮВА), Южной Америки и арабские страны. Компания сообщила, что на горизонте нескольких лет планирует сформировать стратегию выхода на зарубежные рынки.

На наш взгляд, потенциал международной экспансии – фактор, не учтенный в цене акций компании.

Основания для раскрытия данного потенциала, на наш взгляд, велики. В мире только три-четыре страны обладают школой и продуктами в сфере КБ: (1) Россия, (2) США, (3) Израиль, (4) Китай. Нельзя исключать, что потенциал создания новой акционерной стоимости за счет международной экспансии может кратно превышать российский потенциал.

Дивиденды

Компания роста, платящая дивиденды

Компания безусловно является компанией роста (таргетирует рост выручки в 2 раза г/г) и при этом выплачивает дивиденды. С учетом роста прибыли за 9М22 в десятки раз, позитивных прогнозов на 2023-2024 годы, тренд роста дивидендов более чем вероятен.

30 сентября совет директоров рекомендовал акционерам на внеочередном собрании в ноябре принять решение о выплате дополнительных дивидендов в размере 5,16 руб. на акцию, что соответствует дивидендной доходности 0,4%. Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 9М22 – 10 ноября.

В мае Positive Technologies выплатила дивиденды акционерам в размере 14,4 руб. на акцию, или 950 млн руб. Общая сумма дивидендов была равна 50% от чистой прибыли по МСФО, полученной за 2021 г. (1,9 млрд руб.), что соответствует дивидендной политике компании.

Уникальный кейс Привлекательность компании, на наш взгляд, – это совокупность: (1) фундаментальных факторов (растущий рынок кибербеза B2B в России, усиленный «специальным фактором» высвобождения 40% доли ушедших из России иностранных вендоров); (2) Технических факторов (ставка менеджмента и владельцев Positive Technologies на дальнейший рост ликвидности бумаги и становление новой «голубой фишки» в сфере IT в России; (3) и наличия перспективного сценария в виде потенциала международной экспансии. Данный фактор не учтен в цене акций Positive Technologies. Однако потенциал создания новой акционерной стоимости за счет международной экспансии может кратно превышать российский. По совокупности факторов, пожалуй, трудно найти бумагу, сравнимую с Positive Technologies.

Положительные результаты по МСФО за 3К22…

Продажи выросли в два раза г/г (+80% к/к), до 3,5 млрд руб.;

Выручка: +2,7 раза г/г (+65% к/к), до 3,5 млрд руб.;

Валовая прибыль увеличилась в 2,9 раза г/г (+83% к/к), до 3,2 млрд руб.;

EBITDA: +4,2 раза г/г (+4,6 раза к/к), до 1,9 млрд руб. Норма EBITDA составила 55% по сравнению с 20% – во 2К22 и 35% – в 3К21;

Чистая прибыль составила 1,7 млрд руб. (+6,9 раза г/г; +7,2 раза к/к);

FCF вырос на 37% г/г, до 534 млн руб.;

Чистый долг компании снизился на 10% г/г, до 1,1 млрд руб., сократившись на 32% к/к с 1,7 млн руб. на конец 2К22.

…и, соответственно, за 9М22…

Объем продаж за 9М22 вырос на 88% г/г, до 6,6 млрд руб.;

Выручка выросла на 115% г/г, до 7 млрд руб.;

Валовая прибыль выросла на 121% г/г, до 6,1 млрд руб.;

EBITDA: +4,3 раза г/г, до 2,6 млрд руб. Норма EBITDA составила 37% по сравнению с 19% в 9М21;

Чистая прибыль: выросла в 31,8 раза до 2,1 млрд руб.;

FCF вырос в 20,1 раза г/г, до 1 млрд руб.

Финансовые результаты по МСФО за 3К22

Долг На конец 3К22 показатель чистый долг/EBITDA составляет 0,24х. По итогам 2К22 коэффициент чистый долг/EBITDA составил 0,52х (по состоянию на 30.09.2021 — 0,57x; на конец 2021 г. — 0,41х). Показатель значительно ниже среднерыночных значений. На презентации результатов главный финдиректор (CFO) Алла Макарова отметила, что темпы роста выручки сейчас значительно превышают темпы роста операционных затрат и инвестиций. При этом компания готова увеличивать долг в случае необходимости инвестиций в новые направления. На звонке также отметили, что компания рассматривает проведение нового облигационного выпуска. Размер будет зависеть от инвестиционных потребностей компании.

Целевые показатели на 2022 г.

Прогноз на 2022 г.

Рынок может повысить прогнозы по компании

По итогам 2021 г. выручка за 4К21 составила 54% от общегодовой. Если это экстраполировать, то за 2022 г. выручка может составить 15,2 млрд руб., что выше верхней границы прогноза менеджмента на 9%.

По нашим оценкам, рыночный консенсус-прогноз по выручке на 2022 г. составляет 12,3 млрд руб., что подразумевает рост на 24% по отношению к обозначенными 15 млрд руб.

По итогам 3К22 и/или дня инвестора, запланированного на конец ноября, можно ожидать повышение прогнозов аналитиков.

На протяжении трех кварталов наблюдается ускорение роста выручки даже относительно рекордных темпов роста выручки: +49% г/г в 1К22, +100% г/г во 2К22, +171% г/г в 3К22. Тренд еще раз подтверждает тезис о том, что мы отмечаем не разовый скачок активности в секторе, а формирование тренда замещения иностранного программного обеспечения на период 2022-2024 гг.

Согласно прогнозу Центра стратегических разработок (ЦСР), рынок кибербезопасности (КБ) в России может упасть в 2022 на 11% г/г в целом, но вырасти на 25% г/г в российском сегменте (отечественные вендоры). Рынок кибербезопасности ждет ускоренное развития в 2023-24 гг.

Тем не менее, учитывая неопределенность в 4К22, по итогам презентации за 3К22 менеджмент подтвердил приверженность своему прогнозу на 2022 г., который он дал в апреле:

Продажи: +54–92% г/г, до 12–15 млрд руб.;

Выручка: +55–97% г/г, до 11–14 млрд руб.;

Валовая рентабельность: +0,2–2,2 п.п. г/г, до 88-90%;

Скорр. EBITDA: +38–107% г/г, до 4–6 млрд руб., норма EBITDA может составить 40-50% при долгосрочном целевом ориентире до 53%;

Чистая прибыль: +58–163% г/г, до 3–5 млрд руб., рентабельность по чистой прибыли может достичь 30-50%.

Хорошие достижения Компания умеет эффективно реализовывать поставленные стратегические задачи. Так, в последние годы успешно были достигнуты стратегические цели по доведению объёма выручки за 2019-2020-2021 гг. до 4—6—8 млрд руб. соответственно. Логично ожидать, что поставленная в апреле задача перехода к стратегии ежегодного удвоения выручки (по сравнению с удвоением каждые два года ранее) также будет решена.

Ликвидность акции продолжит расти

Реализация call-опционов , продажи «выжидающих» акционеров, новое SPO

Мы не видим причин, по которым акция не сможет стать новой «голубой фишкой» в российском IT-сегменте.

А) Директор по связям с инвесторами Юрий Мариничев подтвердил в ходе презентации за 3К22, что компания нацелена продолжить предпринимать усилия по увеличению ликвидности акций посредством SPO.

Б) У каждого участника SPO сентября 2022 г. есть опцион/право в течение года приобрести одну дополнительную акцию по цене SPO на каждые четыре, купленные в рамках SPO. Для инвесторов, вкладывающих в компанию роста, которой и является Positive Technologies, данная опция может оказаться весьма прибыльной.

SPO компании прошло по цене 1061,8 руб./акция, что соответствует цене закрытия торгов на Московской бирже в последний день формирования книги заявок (27 сентября).

Акцепт оферты осуществляется направлением заявки на приобретение дополнительных акций по цене оферты своему брокеру в течение пяти торговых дней, начиная со следующих дат:

20 декабря 2022 г.;

20 марта 2023 г.;

20 июня 2023 г.;

20 сентября 2023 г.

B) Кроме того, на наш взгляд, вероятно увеличение реально торгуемой доли акций в свободном обращении (free-float) (4-5%, по нашим оценкам) в рамках номинального (11,9%) free-float. Имеются ввиду сотрудники компании, получившие акции в 2021 г., но воздержавшиеся от из продажи.

Знаковое событие новой эпохи фондового рынка

SPO С началом волатильности на российском рынке в феврале 2022 г. SPO Positive Technologies стало первым значимым размещением акций компании с капитализацией более $1 млрд, и, на наш взгляд, войдет в историю отечественного фондового рынка. Завершение SPO в сложный период турбулентности последней недели может говорить о (i) восприятии инвесторами бумаг Positive Technologies как защитных (в силу природы бизнеса и темпов роста, с лихвой компенсирующих фактор волатильности) и (ii) способности менеджмента компании претворять в жизнь намеченные планы.

В размещении приняли участие около 10 тысяч инвесторов, а общее количество акционеров на конец сентября составило 80 тысяч. В результате размещения акций free-float увеличился на 1,5 п.п., до 11,9%.

Международная экспансия

Наличие радужного сценария

В ходе звонка Positive Technologies в очередной раз подтвердила, что заинтересована в экспансии в страны Юго-Восточной Азии (ЮВА), Южной Америки и арабские страны. Компания сообщила, что на горизонте нескольких лет планирует сформировать стратегию выхода на зарубежные рынки.

На наш взгляд, потенциал международной экспансии – фактор, не учтенный в цене акций компании.

Основания для раскрытия данного потенциала, на наш взгляд, велики. В мире только три-четыре страны обладают школой и продуктами в сфере КБ: (1) Россия, (2) США, (3) Израиль, (4) Китай. Нельзя исключать, что потенциал создания новой акционерной стоимости за счет международной экспансии может кратно превышать российский потенциал.

Дивиденды

Компания роста, платящая дивиденды

Компания безусловно является компанией роста (таргетирует рост выручки в 2 раза г/г) и при этом выплачивает дивиденды. С учетом роста прибыли за 9М22 в десятки раз, позитивных прогнозов на 2023-2024 годы, тренд роста дивидендов более чем вероятен.

30 сентября совет директоров рекомендовал акционерам на внеочередном собрании в ноябре принять решение о выплате дополнительных дивидендов в размере 5,16 руб. на акцию, что соответствует дивидендной доходности 0,4%. Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 9М22 – 10 ноября.

В мае Positive Technologies выплатила дивиденды акционерам в размере 14,4 руб. на акцию, или 950 млн руб. Общая сумма дивидендов была равна 50% от чистой прибыли по МСФО, полученной за 2021 г. (1,9 млрд руб.), что соответствует дивидендной политике компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба