2 ноября 2022 ITI Capital Луцко Искандер

Еврооблигации российских эмитентов остаются самыми высокодоходными активами в мире в этом году после резкого падения котировок с начала спецоперации и по-прежнему сохраняют существенный потенциал роста.

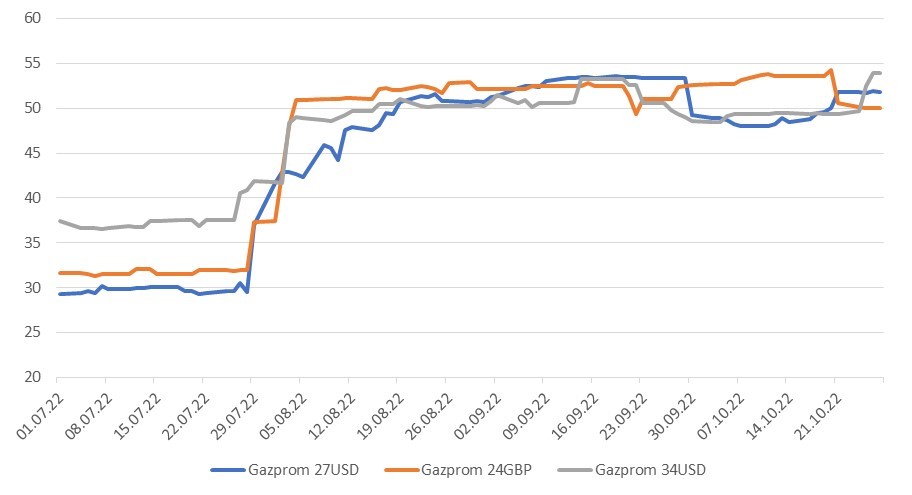

Среди эмитентов еврооблигаций СНГ растут в основном облигации Газпрома, которые планируется «заместить»; среди эмитентов, платящих напрямую – Минфин России, РЖД, Северсталь; среди «коротких» бумаг, которые успешно погасятся в 2023 г. – МКБ, РЖД, Уралкалий, Global Ports, Минфин России и т.д.

Напомню наш основной тезис – дальнейшее ухудшение геополитической ситуации приведёт к тому, что большинство эмитентов будет платить напрямую держателям, включая в Белоруссии, так как замещение облигаций без участия Euroclear технически сложно. В итоге поменяется структура владения в пользу держателей в НРД, и локальные клиенты продолжат получать свои купонные выплаты, что сохранит положительную переоценку активов.

Поэтому вопреки всему сохраняется позитивная картина, но риски блокировки даже бумаг компаний не под санкциями в Euroclear также растут. Будем держать в курсе.

Сейчас на рынке по сути три стратегии покупки еврооблигаций. Первая – это «замещающие» облигации. Среди них самые ликвидные – это Газпром и далее по списку ниже. Вторая – покупка бумаг эмитентов, которые будут проводить прямые выплаты и, следовательно, откажутся от выпуска «замещающих» облигаций. Последняя – special situations distressed debt, например Минфин Белоруссии и Банк развития Белоруссии.

Есть также банальная техническая стратегия – покупка коротких бумаг до погашения включая белорусских.

В случае первой и второй стратегии сложно определить наверняка, так как сам эмитент не знает.

Если задержки будут наблюдаться в краткосрочной перспективе, мы ждем незначительного снижения цен облигаций эмитентов не под санкциями в Euroclear. В то же время, если начнутся прямые выплаты, то они компенсируют любое снижение цен, так как держатель после идентификации сможет получать выплаты напрямую.

Эмитенты, которые уже успешно платят напрямую:

1. Минфин России

2. РЖД

3. Северсталь

4. Globalports

Эмитенты вероятно перейдут или будут вынуждены перейти на прямые выплаты в рублях, если исключить вероятность выпуска «замещающих» облигаций:

5. Сибур (в стадии согласования)

6. Новатэк (в стадии согласования)

7. НЛМК

8. Норильский Никель

9. Полюс

10. Уралкалий

11. Евраз

12. Русал

13. Фосагро

14. МТС

15. Кокс

16. Домодедово

17. Минфин Белоруссии

18. Банк развития Белоруссии

Основные риски

По нашему мнению, из-за ухудшения геополитической ситуации идея с «замещающими» облигациями сейчас проигрывает прямым выплатам, так как может пройти в обход Euroclear, но состав эмитентов от этого не меняется, это вопрос «или»!

Даже в случае Газпрома есть риск, что не все бумаги будут подлежать замещению из-за того, что Euroclear откажется предоставить выписки и прочую техническую поддержку, будучи основным местом хранения бумаг.

Белоруссия сейчас для профессиональных участников выглядит высокорискованно, и интерес к покупке бумаг весьма ограниченный, но, мы считаем, интерес к этому эмитенту вырастет со временем (вероятно, новые корпоративные действия эмитента может предпринять в конце ноября), если геополитическая ситуация не ухудшится.

Цена облигаций РЖД в Euroclear

Динамика «замещающих» облигаций Газпрома в Euroclear

Среди эмитентов еврооблигаций СНГ растут в основном облигации Газпрома, которые планируется «заместить»; среди эмитентов, платящих напрямую – Минфин России, РЖД, Северсталь; среди «коротких» бумаг, которые успешно погасятся в 2023 г. – МКБ, РЖД, Уралкалий, Global Ports, Минфин России и т.д.

Напомню наш основной тезис – дальнейшее ухудшение геополитической ситуации приведёт к тому, что большинство эмитентов будет платить напрямую держателям, включая в Белоруссии, так как замещение облигаций без участия Euroclear технически сложно. В итоге поменяется структура владения в пользу держателей в НРД, и локальные клиенты продолжат получать свои купонные выплаты, что сохранит положительную переоценку активов.

Поэтому вопреки всему сохраняется позитивная картина, но риски блокировки даже бумаг компаний не под санкциями в Euroclear также растут. Будем держать в курсе.

Сейчас на рынке по сути три стратегии покупки еврооблигаций. Первая – это «замещающие» облигации. Среди них самые ликвидные – это Газпром и далее по списку ниже. Вторая – покупка бумаг эмитентов, которые будут проводить прямые выплаты и, следовательно, откажутся от выпуска «замещающих» облигаций. Последняя – special situations distressed debt, например Минфин Белоруссии и Банк развития Белоруссии.

Есть также банальная техническая стратегия – покупка коротких бумаг до погашения включая белорусских.

В случае первой и второй стратегии сложно определить наверняка, так как сам эмитент не знает.

Если задержки будут наблюдаться в краткосрочной перспективе, мы ждем незначительного снижения цен облигаций эмитентов не под санкциями в Euroclear. В то же время, если начнутся прямые выплаты, то они компенсируют любое снижение цен, так как держатель после идентификации сможет получать выплаты напрямую.

Эмитенты, которые уже успешно платят напрямую:

1. Минфин России

2. РЖД

3. Северсталь

4. Globalports

Эмитенты вероятно перейдут или будут вынуждены перейти на прямые выплаты в рублях, если исключить вероятность выпуска «замещающих» облигаций:

5. Сибур (в стадии согласования)

6. Новатэк (в стадии согласования)

7. НЛМК

8. Норильский Никель

9. Полюс

10. Уралкалий

11. Евраз

12. Русал

13. Фосагро

14. МТС

15. Кокс

16. Домодедово

17. Минфин Белоруссии

18. Банк развития Белоруссии

Основные риски

По нашему мнению, из-за ухудшения геополитической ситуации идея с «замещающими» облигациями сейчас проигрывает прямым выплатам, так как может пройти в обход Euroclear, но состав эмитентов от этого не меняется, это вопрос «или»!

Даже в случае Газпрома есть риск, что не все бумаги будут подлежать замещению из-за того, что Euroclear откажется предоставить выписки и прочую техническую поддержку, будучи основным местом хранения бумаг.

Белоруссия сейчас для профессиональных участников выглядит высокорискованно, и интерес к покупке бумаг весьма ограниченный, но, мы считаем, интерес к этому эмитенту вырастет со временем (вероятно, новые корпоративные действия эмитента может предпринять в конце ноября), если геополитическая ситуация не ухудшится.

Цена облигаций РЖД в Euroclear

Динамика «замещающих» облигаций Газпрома в Euroclear

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба