3 ноября 2022 investing.com Попов Евгений

ФРС США подняла процентную ставку на 0,75% до уровня 3,75-4% и намекнула об изменении политики, правда, на пресс-конференции глава ФРС США Джером Пауэлл не дал чёткого понимания движения ставки. Рынки на решении ФРС подкинуло вверх, но пресс-конференция обратно всех отрезвила, и рынки полетели вниз.

S&P 500 после пресс-конференции пробил восходящую линию тренда на часовом графике, которая восходила после последнего локального минимума от 13 октября — это был самый низкий показатель индекса с ноября 2020 года.

Не удержался и Биткоин, который казался последнее время стабильным после того, как цена вышла на графике (но не по фундаментальным факторам) из нисходящего тренда. Правда, падение всё равно выглядит пока небольшим.

Важно отметить, что крипта и рынок акций реагируют так на решение ФРС США, так как боятся того, что с повышением процентных ставок условия финансирования на рынках будут расти, что будет сокращать расходы и параллельно увеличивать доходность безрисковых активов, таких как казначейские облигации.

Кроме того, с ростом процентных ставок и условий финансирования сокращается и ликвидность в экономике, что доказывает рост индекса доллара США, так как инвесторы уходят в доллар и игнорируют рисковые активы.

Но ликвидности на рынок придётся ждать долго, так как после того, как ФРС США подняла процентную ставку на 0,75% четвёртое заседание подряд, глава ФРС США на пресс-конференции сообщил, что для снижения инфляции могут потребоваться решимость и терпение. Более того, глава ФРС США сообщил, что данные свидетельствуют о том, что ФРС может перейти к более высоким уровням, чем они думали на сентябрьском заседании. Получается, что ФРС хоть и намекнула о возможном изменении политики, но одновременно сообщила о пересмотре прогноза ставки в пользу роста.

Но дело в том, что инвесторам нельзя трактовать слова Пауэлла в ту или иную сторону, так как глава ФРС создал пространство для любого решения в декабре, как в пользу роста ставки на 0,75%, так и в пользу снижения процентной ставки к 0,5%.

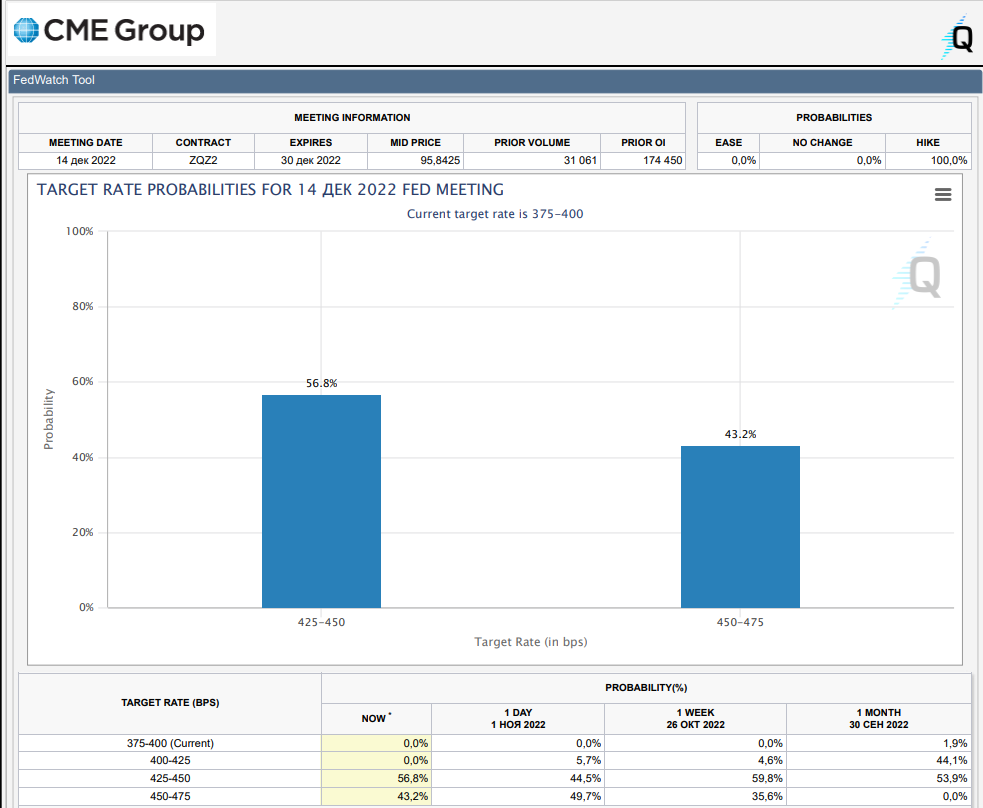

Например, до решения по ставке от 2 ноября, фьючерсные рынки предполагали 48,7% вероятность повышения ставки на 0,75% в декабре, но после решения ФРС, вероятность того, что ставку поднимут, на 0,75% снизилась до 43,2%, а рынки всё равно упали.

Скорее всего, до рынков/инвесторов начинает доходить то, что ФРС США не собирается менять политику и приостанавливать повышение ставок. Кстати, Пауэлл на пресс-конференции так и сказал: о паузе в повышении ставки ещё рано говорить.

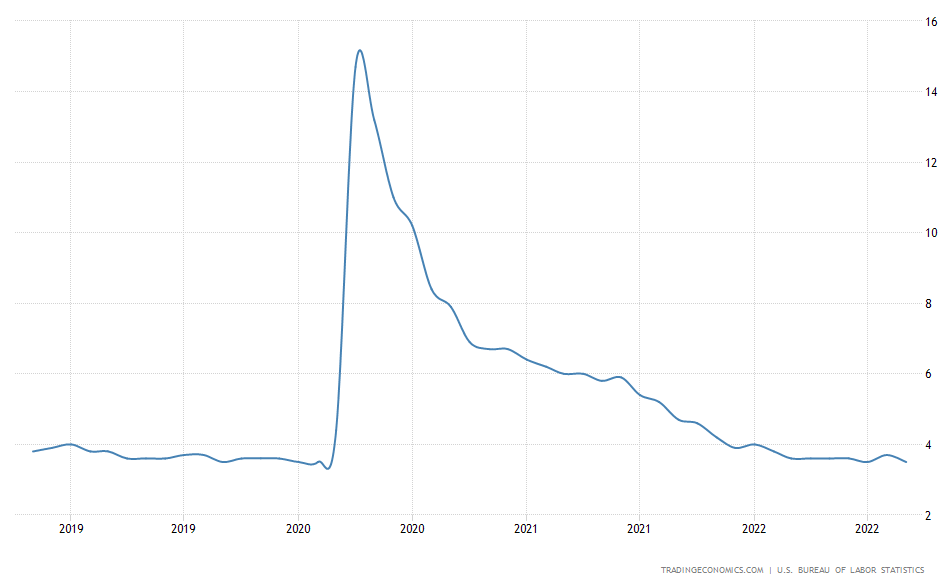

Главной причиной, почему ФРС США продолжит удерживать процентные ставки высоко — это рынок труда, так как он невероятно сильный. Безработица в США находится на уровне 3,5%, несмотря на то, что ставки ФРС США достигли 3,75-4%.

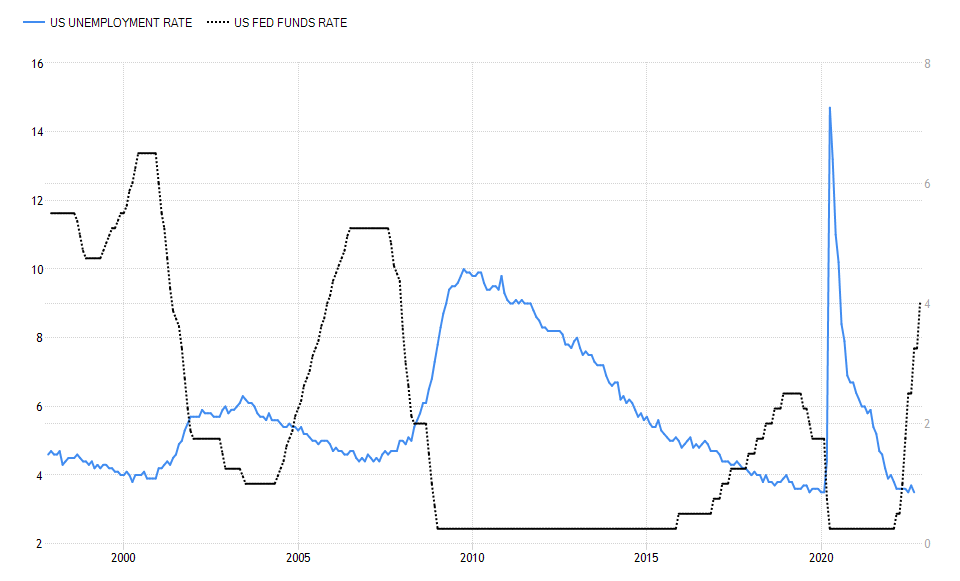

Рост процентной ставки должен сопровождаться ослаблением рынка труда, так как падает спрос в экономике, а значит, падает и спрос на рабочую силу. Более низкий спрос на рабочую силу должен снижать заработные платы или тормозить их рост, что в итоге замедляет инфляцию (как и спрос в экономике). Но самая большая проблема для ФРС США — это то, что условия в экономике изменились. Обратите внимание на график ниже.

Если до мирового финансового кризиса рост процентной ставки контролировал рынок труда, то после рынок труда совершенно отбился от рук. В период с 2016 года процентная ставка росла, а безработица продолжала падать. После искажений, связанных с пандемией, рынок труда остаётся сильным, а процентная ставка уже 4%. Получается, что ФРС США перестает влиять в полной мере на рынок труда. Хотя отмечает озабоченность по нему.

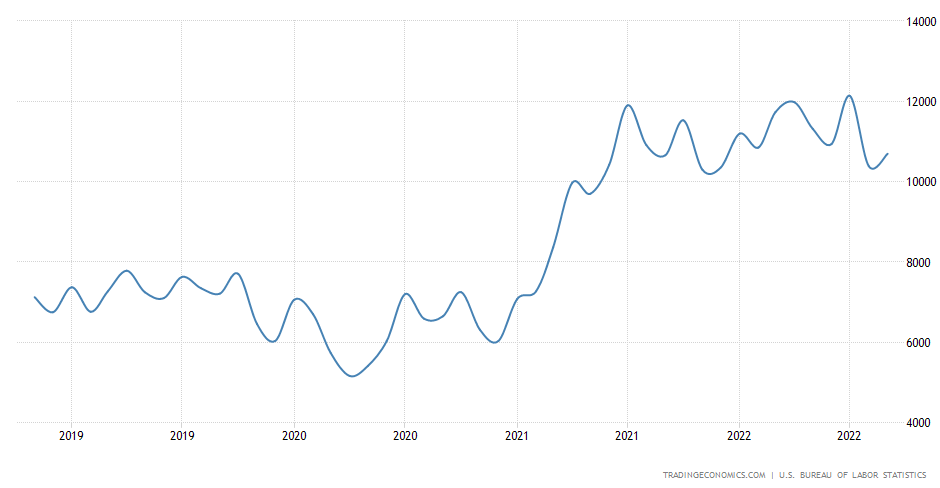

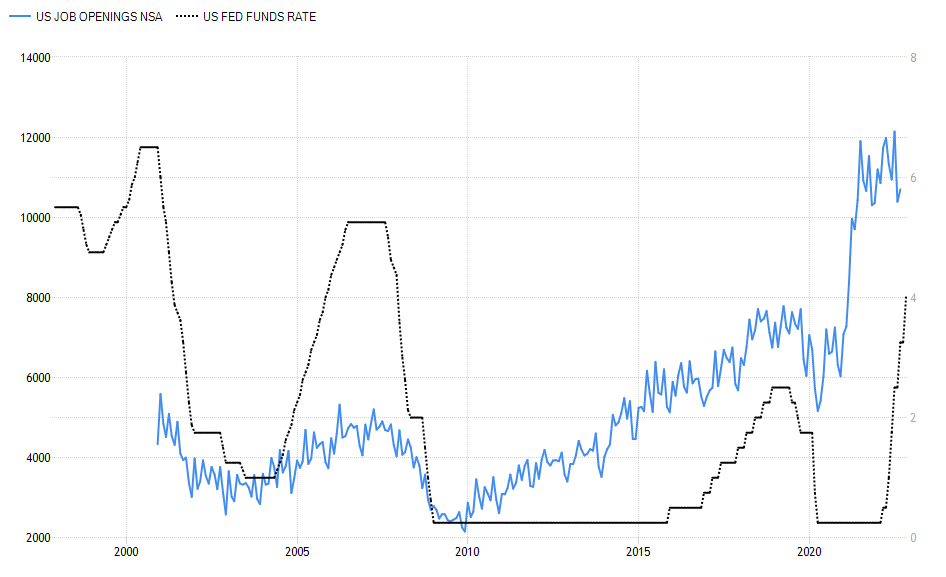

Например, на пресс-конференции глава ФРС США Пауэлл отметил, что количество вакансий по-прежнему очень велико. Действительно, если мы возьмём реальную озабоченность ФРС США в рынке труда, то увидим, что число открытых вакансий остаётся на высоком уровне.

И тут опять призываю обратить внимание на число открытых вакансий в более крупном масштабе, где опять видно, что мировой финансовый кризис изменил и данный показатель. Дело в том, что после крупного ряда повышения процентной ставки с 2016 года рынок вакансий начал постепенно сокращаться перед 2020 годом, в котором началась пандемия.

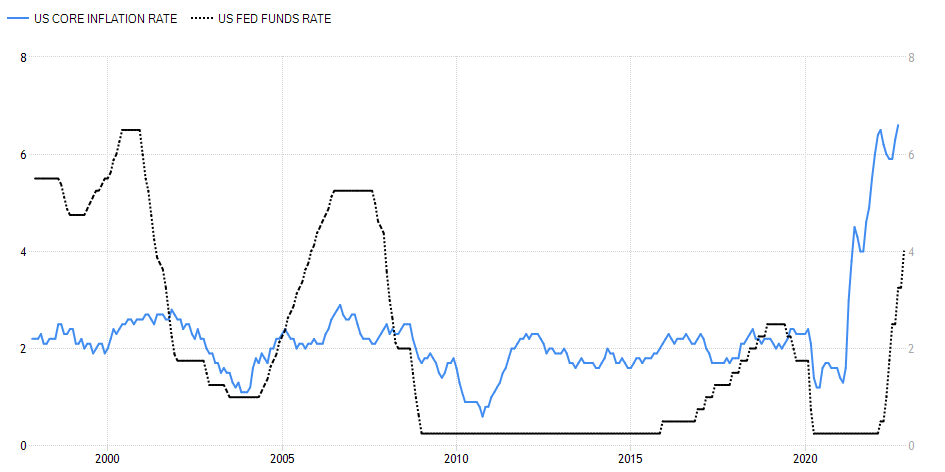

Получается, что процентная ставка если и влияет на горячий рынок труда, то только если она становится сильно ограничительной в соотношении с инфляцией. На графике ниже я привёл пример базовой инфляции и процентной ставки, и необязательно, чтобы базовая инфляция была ниже процентной ставки ФРС, но если они хотя бы пойдут навстречу друг другу, это будет уже означать, что процентные ставки достигли такого уровня, где спрос в экономике действительно начал сокращаться, что и ведёт к сокращению числа вакансий.

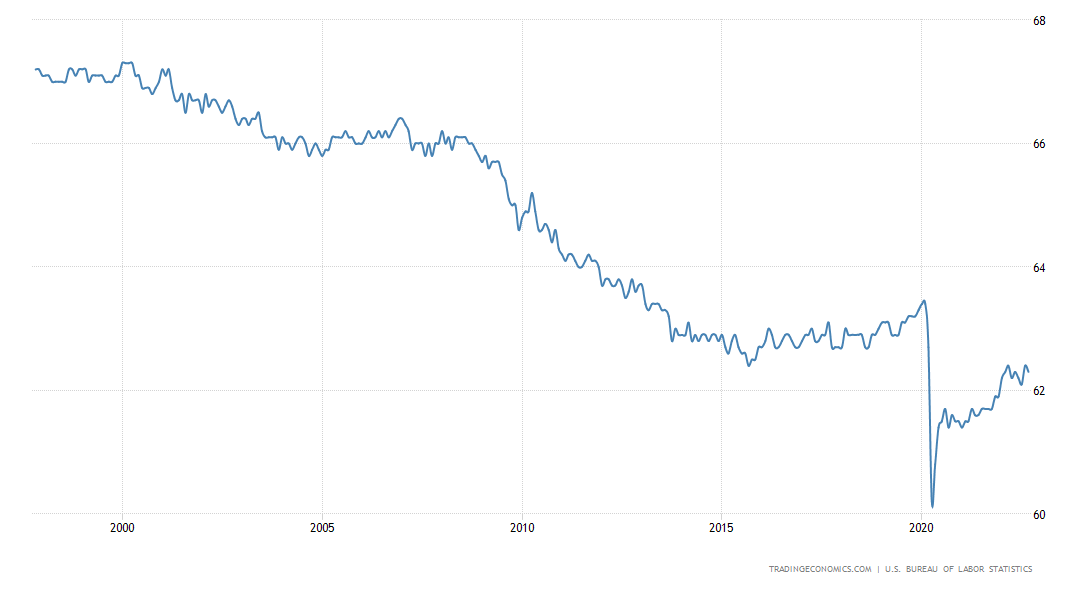

Ещё один фактор того, что рынок труда очень плотный и сильный — это уровень участия рабочей силы, так как рабочей силы всё ещё очень мало и значительно меньше уровня до пандемии. Более того, после мирового финансового кризиса уровень участия в рабочей силе США постоянно снижается, а значит, решить проблему с плотным рынком труда в США будет сложно.

Исходя из проблем рынка труда, ФРС США придётся либо продолжать повышать процентные ставки более высокими темпами, чтобы базовая инфляция начала снижаться, так как инфляция может сохраняться более продолжительное время из-за плотного рынка труда, который будет сложно остудить из-за обычной нехватки предложения рабочей силы. Но таким образом ФРС рискует вогнать экономику в серьёзную рецессию.

Представьте, что экономика США сама себя будет ограничивать из-за нехватки рабочей силы, то есть будет сложно расширяться. Эти проблемы США имеют в момент геополитических споров, где они собираются возвращать производство домой. Высокие процентные ставки увеличивают условия финансирования, и, кроме того, что компаниям дорого становится занимать, у них ещё и высокая конкуренция за рабочих, что несёт в себе дополнительные издержки, которые могут переноситься в конечные цены до тех пор, пока предприятия не начнут закрываться.

Если ФРС США не поднимет процентные ставки, она рискует закрепить инфляционные ожидания, что в итоге приведёт к сильнейшей стагфляции. Поэтому ФРС необходимо продолжать повышать процентные ставки, чтобы побороть инфляцию, но в таком случае рынки акций и криптовалют продолжат своё падение из-за снижающейся ликвидности.

Исходя из того, что условия финансирования будут расти, а ликвидность сокращаться, Биткоин рискует повторить движение, похожее на ноябрьское падение 2018 года, когда после относительно низкой волатильности криптовалюта упала с $6000 до $3000. Тогда период низкой волатильности перед падением длился примерно 65 дней.

Первая криптовалюта демонстрирует такую же низкую волатильность сегодня, где этот период уже затянулся на примерно 140 дней.

Связанно это с обычными ожиданиями инвесторов, которые в итоге устают ждать и на сокращающейся ликвидности в мировой экономике и разочаровании роста начинаю продавать актив.

Если рассматривать S&P 500, то тут уже намного всё сложнее. Так как ФРС вряд ли удастся посадить экономику мягко, то тут предсказать глубину падения ещё сложнее, так как всё будет зависеть от сокращения реальной экономики и спроса внутри её. Очевидно, что индекс спустится к предыдущему минимуму в 3580 и если пройдёт ниже, то следующий уровень поддержки будет в районе максимума перед пандемией в 3400, но с учётом тенденций в экономике не факт, что 3400 будет дном.

Дело в том, что ФРС США заявила, что возможность для мягкой посадки сократилась, а на фоне высокой инфляции ФРС не будет переворачиваться в денежно-кредитной политике и даст рецессии работать в пользу замедления инфляции. Главная проблема будет заключаться в том, что если экономика будет сокращаться на сильном рынке труда, то экономике может просто не хватить рабочей силы для быстрого выхода из рецессии, повторно не разгоняя инфляцию. Причём геополитические риски могут только усугублять экономический спад и спад на рынках, что будет крайне негативно сказываться на рынке акций.

Поэтому открывать длинные позиции, ещё слишком рано.

S&P 500 после пресс-конференции пробил восходящую линию тренда на часовом графике, которая восходила после последнего локального минимума от 13 октября — это был самый низкий показатель индекса с ноября 2020 года.

Не удержался и Биткоин, который казался последнее время стабильным после того, как цена вышла на графике (но не по фундаментальным факторам) из нисходящего тренда. Правда, падение всё равно выглядит пока небольшим.

Важно отметить, что крипта и рынок акций реагируют так на решение ФРС США, так как боятся того, что с повышением процентных ставок условия финансирования на рынках будут расти, что будет сокращать расходы и параллельно увеличивать доходность безрисковых активов, таких как казначейские облигации.

Кроме того, с ростом процентных ставок и условий финансирования сокращается и ликвидность в экономике, что доказывает рост индекса доллара США, так как инвесторы уходят в доллар и игнорируют рисковые активы.

Но ликвидности на рынок придётся ждать долго, так как после того, как ФРС США подняла процентную ставку на 0,75% четвёртое заседание подряд, глава ФРС США на пресс-конференции сообщил, что для снижения инфляции могут потребоваться решимость и терпение. Более того, глава ФРС США сообщил, что данные свидетельствуют о том, что ФРС может перейти к более высоким уровням, чем они думали на сентябрьском заседании. Получается, что ФРС хоть и намекнула о возможном изменении политики, но одновременно сообщила о пересмотре прогноза ставки в пользу роста.

Но дело в том, что инвесторам нельзя трактовать слова Пауэлла в ту или иную сторону, так как глава ФРС создал пространство для любого решения в декабре, как в пользу роста ставки на 0,75%, так и в пользу снижения процентной ставки к 0,5%.

Например, до решения по ставке от 2 ноября, фьючерсные рынки предполагали 48,7% вероятность повышения ставки на 0,75% в декабре, но после решения ФРС, вероятность того, что ставку поднимут, на 0,75% снизилась до 43,2%, а рынки всё равно упали.

Скорее всего, до рынков/инвесторов начинает доходить то, что ФРС США не собирается менять политику и приостанавливать повышение ставок. Кстати, Пауэлл на пресс-конференции так и сказал: о паузе в повышении ставки ещё рано говорить.

Главной причиной, почему ФРС США продолжит удерживать процентные ставки высоко — это рынок труда, так как он невероятно сильный. Безработица в США находится на уровне 3,5%, несмотря на то, что ставки ФРС США достигли 3,75-4%.

Рост процентной ставки должен сопровождаться ослаблением рынка труда, так как падает спрос в экономике, а значит, падает и спрос на рабочую силу. Более низкий спрос на рабочую силу должен снижать заработные платы или тормозить их рост, что в итоге замедляет инфляцию (как и спрос в экономике). Но самая большая проблема для ФРС США — это то, что условия в экономике изменились. Обратите внимание на график ниже.

Если до мирового финансового кризиса рост процентной ставки контролировал рынок труда, то после рынок труда совершенно отбился от рук. В период с 2016 года процентная ставка росла, а безработица продолжала падать. После искажений, связанных с пандемией, рынок труда остаётся сильным, а процентная ставка уже 4%. Получается, что ФРС США перестает влиять в полной мере на рынок труда. Хотя отмечает озабоченность по нему.

Например, на пресс-конференции глава ФРС США Пауэлл отметил, что количество вакансий по-прежнему очень велико. Действительно, если мы возьмём реальную озабоченность ФРС США в рынке труда, то увидим, что число открытых вакансий остаётся на высоком уровне.

И тут опять призываю обратить внимание на число открытых вакансий в более крупном масштабе, где опять видно, что мировой финансовый кризис изменил и данный показатель. Дело в том, что после крупного ряда повышения процентной ставки с 2016 года рынок вакансий начал постепенно сокращаться перед 2020 годом, в котором началась пандемия.

Получается, что процентная ставка если и влияет на горячий рынок труда, то только если она становится сильно ограничительной в соотношении с инфляцией. На графике ниже я привёл пример базовой инфляции и процентной ставки, и необязательно, чтобы базовая инфляция была ниже процентной ставки ФРС, но если они хотя бы пойдут навстречу друг другу, это будет уже означать, что процентные ставки достигли такого уровня, где спрос в экономике действительно начал сокращаться, что и ведёт к сокращению числа вакансий.

Ещё один фактор того, что рынок труда очень плотный и сильный — это уровень участия рабочей силы, так как рабочей силы всё ещё очень мало и значительно меньше уровня до пандемии. Более того, после мирового финансового кризиса уровень участия в рабочей силе США постоянно снижается, а значит, решить проблему с плотным рынком труда в США будет сложно.

Исходя из проблем рынка труда, ФРС США придётся либо продолжать повышать процентные ставки более высокими темпами, чтобы базовая инфляция начала снижаться, так как инфляция может сохраняться более продолжительное время из-за плотного рынка труда, который будет сложно остудить из-за обычной нехватки предложения рабочей силы. Но таким образом ФРС рискует вогнать экономику в серьёзную рецессию.

Представьте, что экономика США сама себя будет ограничивать из-за нехватки рабочей силы, то есть будет сложно расширяться. Эти проблемы США имеют в момент геополитических споров, где они собираются возвращать производство домой. Высокие процентные ставки увеличивают условия финансирования, и, кроме того, что компаниям дорого становится занимать, у них ещё и высокая конкуренция за рабочих, что несёт в себе дополнительные издержки, которые могут переноситься в конечные цены до тех пор, пока предприятия не начнут закрываться.

Если ФРС США не поднимет процентные ставки, она рискует закрепить инфляционные ожидания, что в итоге приведёт к сильнейшей стагфляции. Поэтому ФРС необходимо продолжать повышать процентные ставки, чтобы побороть инфляцию, но в таком случае рынки акций и криптовалют продолжат своё падение из-за снижающейся ликвидности.

Исходя из того, что условия финансирования будут расти, а ликвидность сокращаться, Биткоин рискует повторить движение, похожее на ноябрьское падение 2018 года, когда после относительно низкой волатильности криптовалюта упала с $6000 до $3000. Тогда период низкой волатильности перед падением длился примерно 65 дней.

Первая криптовалюта демонстрирует такую же низкую волатильность сегодня, где этот период уже затянулся на примерно 140 дней.

Связанно это с обычными ожиданиями инвесторов, которые в итоге устают ждать и на сокращающейся ликвидности в мировой экономике и разочаровании роста начинаю продавать актив.

Если рассматривать S&P 500, то тут уже намного всё сложнее. Так как ФРС вряд ли удастся посадить экономику мягко, то тут предсказать глубину падения ещё сложнее, так как всё будет зависеть от сокращения реальной экономики и спроса внутри её. Очевидно, что индекс спустится к предыдущему минимуму в 3580 и если пройдёт ниже, то следующий уровень поддержки будет в районе максимума перед пандемией в 3400, но с учётом тенденций в экономике не факт, что 3400 будет дном.

Дело в том, что ФРС США заявила, что возможность для мягкой посадки сократилась, а на фоне высокой инфляции ФРС не будет переворачиваться в денежно-кредитной политике и даст рецессии работать в пользу замедления инфляции. Главная проблема будет заключаться в том, что если экономика будет сокращаться на сильном рынке труда, то экономике может просто не хватить рабочей силы для быстрого выхода из рецессии, повторно не разгоняя инфляцию. Причём геополитические риски могут только усугублять экономический спад и спад на рынках, что будет крайне негативно сказываться на рынке акций.

Поэтому открывать длинные позиции, ещё слишком рано.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба