12 ноября 2022 Открытие Шульгин Михаил

Российские акции подорожали по итогам торгов в пятницу, 11 ноября. При этом за неделю индекс МосБиржи вырос на 2,85%. Четыре из пяти последних недельных периодов завершались ростом. Индекс РТС за неделю вырос на 5,84%.

На 19:00 мск:

Индекс МосБиржи — 2 217,44 п. (+0,34%), с нач. года -41,5%

Индекс РТС — 1 158,24 п. (+0,69%), с нач. года -27,4%

Рублевый индекс уверенно завершил неделю выше своего среднего показателя за 50 дней и среднего значения за 100 дней. Мы сохраняем наши ожидания на ноябрь – рост до 2300 пунктов. Поддержку должен оказать приток ликвидности в виде дивидендной массы и рост мировых сырьевых цен.

Внешний фон был позитивным в пятницу. Европейские фондовые площадки поставили позитивную точку в конце недели. Акции в США при этом торговались с переменным успехом. Однако продолжающееся ослабление доллара стимулировало рост цен на нефть, на цветные металлы в Лондоне, продолжало рост в цене и золото.

На 19:10 мск:

Brent, $/бар. — 95,95 (+2,43%), с нач. года +23,4%

WTI, $/бар. — 89,10 (+3,04%), с нач. года +18,5%

Urals, $/бар. — 75,24 (+4,08%), с нач. года -2,0%

Золото, $/тр. унц. — 1 763,16 (+0,44%), с нач. года -3,6%

Серебро, $/тр. унц. — 21,47 (-0,95%), с нач. года -6,8%

Алюминий, $/т — 2 473,50 (+6,30%), с нач. года -11,9%

Медь, $/т — 8 509,50 (+2,88%), с нач. года -12,5%

Никель, $/т — 26 700,00 (+2,89%) с нач. года +28,6%

Дивидендная доходность индекса МосБиржи составляет 9,7 %. Индекс торгуется с коэффициентом 3,7 к прибыли за прошедший год (P/E) и с коэффициентом 2,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Банк России хочет сделать раскрытие отчетности по РСБУ обязательным для банков. Публикация отчетности по МСФО останется на усмотрение кредитных организаций.

В фокусе

Совет директоров «Роснефти» 11 ноября рассмотрит вопрос о рекомендациях по размеру дивидендов за 9 месяцев 2022 года. Решение, скорее всего, станет известно на следующей неделе. Акции нефтяной компании от минимумов 30 сентября (они же были минимальным значением с 24 февраля) подорожали почти на 46%. В 2017–2019 гг. и 2021 г. компания выплачивала дивиденды два раза в год, а промежуточные — за I полугодие. В сентябре «Роснефть» опубликовала основные показатели отчётности по МСФО за I полугодие 2022 г. В прошлые годы результаты за III кв. и 9 месяцев по МСФО раскрывались в первой половине ноября. С учетом неопределённости мы ожидаем дивиденд за 9 месяцев в диапазоне 25–30 руб., что соответствует доходности в 7–8,4%.

Совет директоров «Газпром нефть» (SIBN) 14 ноября примет решение о созыве собрания акционеров и рекомендации относительно размера промежуточных дивидендов за 9 месяцев 2022 года.

Ozon Holdings (OZON) 15 ноября опубликует финансовые результаты за 3 квартал 2022 года.

Итоги российского рынка

Из 10 отраслевых индексов 5 выросли и 5 снизились по итогам дня.

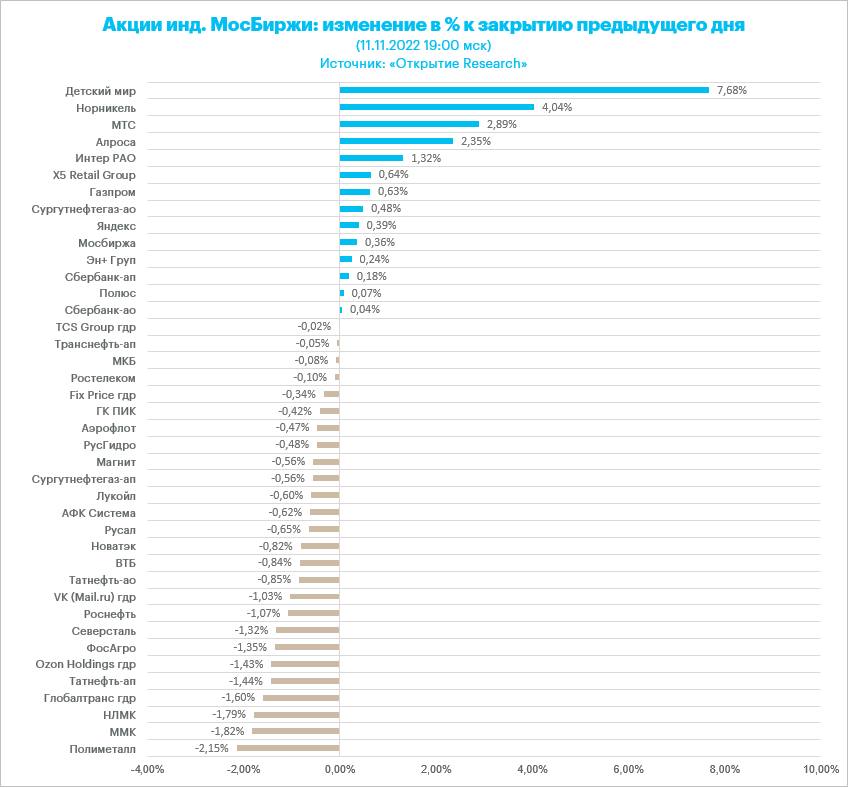

Лидером дня стал индекс «Телекоммуникаций» (+2,02%). Бумаги МТС (MTSS) прибавили в цене 2,9%. При этом их вес в отраслевом индексе составляет 74,4%. Префы «Ростелекома» (RTKM) также завершили основную сессию ростом на 0,4%.

Аутсайдером дня стал индекс «Химии и нефтехимии» (-0,9%). В секторе только бумаги «Акрона» (AKRN) завершили день в небольшом плюсе (+0,3%). В лидерах снижения были «ФосАгро» (PHOR) и НКНХ-ап, подешевевшие на 1,3% и 1% соответственно.

Из 40 акций индекса МосБиржи 14 подорожали и 26 подешевели.

78,6 % компаний индекса торгуются выше своей 50-дневной МА, 54,8 % торгуются выше своей 100-дневной МА, 38,1 % торгуются выше своей 200-дневной МА.

Корпоративные истории

Акции «Детского мира» (DSKY), подешевевшие на этой неделе почти на 26%, стали лидерами роста среди индексных бумаг в пятницу. Возможно это частичная фиксация прибыли по коротким позициям, но все равно недельное закрытие будет на самом низком уровне за всю историю листинга бумаги с 2017 года.

Несмотря на в целом позитивное завершение пятницы мы отмечаем желание инвесторов перед выходными фиксировать прибыли в бумагах, которые прибавляли в цене на неделе. Так, в пятницу оказались под давлением бумаги VK (VKCO) – лидера роста торгов среди компонентов индекса МосБиржи в четверг, сталепроизводители, золотодобытчик Polymetal (POLY), который на фоне ралли цен на золото дорожал 4 дня подряд. В минусе оказались бумаги «ФосАгро» (PHOR), дорожавшей на ожиданиях решения по дивидендам «Роснефти». Очевидно, что рынок не видит сильного драйвера, поэтому действует по принципу: «подорожало - зафиксируем».

Валютный рынок

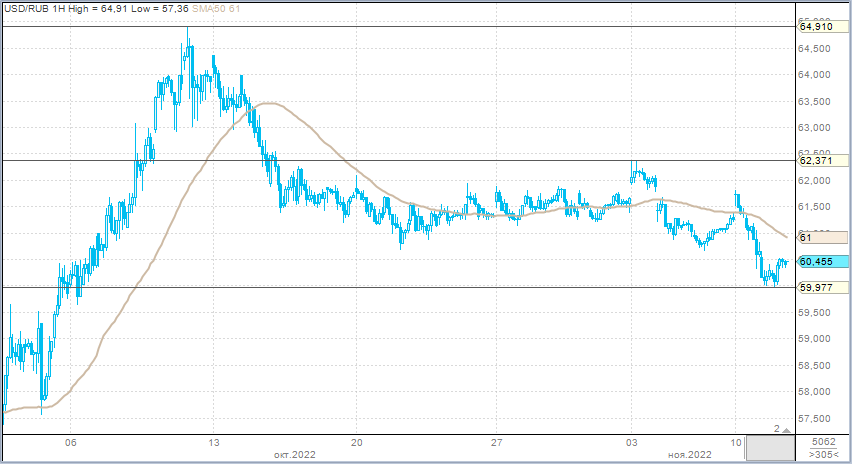

Рубль в пятницу символически ослаб к доллару, более заметно потерял в цене против евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 94,6 млрд рублей по сравнению с 83,8 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 45 млрд рублей против 37,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 68,9 млрд рублей против 58,2 млрд рублей в предыдущий день.

Несмотря на ослабление рубля по итогам дня к доллару, курс USDRUB в ходе торгов впервые с 6 октября оказался на некоторое время ниже 60,00. Отметим, что в первой половине дня, когда рубль как раз предпринимал активные попытки уйти ниже 60 за доллар, среднечасовые торговые объемы были выше 10 млрд руб., а во второй половине дня рубль ослаб на заметно более низких объемах.

На наш взгляд, USDRUB может в краткосрочной перспективе протестировать диапазон 58-60 рублей за доллар, но это, похоже, будет период формирования дна в валютной паре, период формирования нижней точки, от которой российская валюта перейдет к плавному ослаблению до конца года.

На 19:10 мск:

EUR/USD — 1,0319 (+1,08%), с начала года -9,2%

GBP/USD — 1,1769 (+0,45%), с начала года -13,0%

USD/JPY — 139,07 (-1,35%), с начала года +20,8%

Индекс доллара — 106,717 (-1,38%), с начала года +11,5%

USD/RUB (Мосбиржа) — 60,5375 (+0,01%), с начала года -19,5%

EUR/RUB (Мосбиржа) — 62,205 (+1,41%), с начала года -27,2%

На 19:00 мск:

Индекс МосБиржи — 2 217,44 п. (+0,34%), с нач. года -41,5%

Индекс РТС — 1 158,24 п. (+0,69%), с нач. года -27,4%

Рублевый индекс уверенно завершил неделю выше своего среднего показателя за 50 дней и среднего значения за 100 дней. Мы сохраняем наши ожидания на ноябрь – рост до 2300 пунктов. Поддержку должен оказать приток ликвидности в виде дивидендной массы и рост мировых сырьевых цен.

Внешний фон был позитивным в пятницу. Европейские фондовые площадки поставили позитивную точку в конце недели. Акции в США при этом торговались с переменным успехом. Однако продолжающееся ослабление доллара стимулировало рост цен на нефть, на цветные металлы в Лондоне, продолжало рост в цене и золото.

На 19:10 мск:

Brent, $/бар. — 95,95 (+2,43%), с нач. года +23,4%

WTI, $/бар. — 89,10 (+3,04%), с нач. года +18,5%

Urals, $/бар. — 75,24 (+4,08%), с нач. года -2,0%

Золото, $/тр. унц. — 1 763,16 (+0,44%), с нач. года -3,6%

Серебро, $/тр. унц. — 21,47 (-0,95%), с нач. года -6,8%

Алюминий, $/т — 2 473,50 (+6,30%), с нач. года -11,9%

Медь, $/т — 8 509,50 (+2,88%), с нач. года -12,5%

Никель, $/т — 26 700,00 (+2,89%) с нач. года +28,6%

Дивидендная доходность индекса МосБиржи составляет 9,7 %. Индекс торгуется с коэффициентом 3,7 к прибыли за прошедший год (P/E) и с коэффициентом 2,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Банк России хочет сделать раскрытие отчетности по РСБУ обязательным для банков. Публикация отчетности по МСФО останется на усмотрение кредитных организаций.

В фокусе

Совет директоров «Роснефти» 11 ноября рассмотрит вопрос о рекомендациях по размеру дивидендов за 9 месяцев 2022 года. Решение, скорее всего, станет известно на следующей неделе. Акции нефтяной компании от минимумов 30 сентября (они же были минимальным значением с 24 февраля) подорожали почти на 46%. В 2017–2019 гг. и 2021 г. компания выплачивала дивиденды два раза в год, а промежуточные — за I полугодие. В сентябре «Роснефть» опубликовала основные показатели отчётности по МСФО за I полугодие 2022 г. В прошлые годы результаты за III кв. и 9 месяцев по МСФО раскрывались в первой половине ноября. С учетом неопределённости мы ожидаем дивиденд за 9 месяцев в диапазоне 25–30 руб., что соответствует доходности в 7–8,4%.

Совет директоров «Газпром нефть» (SIBN) 14 ноября примет решение о созыве собрания акционеров и рекомендации относительно размера промежуточных дивидендов за 9 месяцев 2022 года.

Ozon Holdings (OZON) 15 ноября опубликует финансовые результаты за 3 квартал 2022 года.

Итоги российского рынка

Из 10 отраслевых индексов 5 выросли и 5 снизились по итогам дня.

Лидером дня стал индекс «Телекоммуникаций» (+2,02%). Бумаги МТС (MTSS) прибавили в цене 2,9%. При этом их вес в отраслевом индексе составляет 74,4%. Префы «Ростелекома» (RTKM) также завершили основную сессию ростом на 0,4%.

Аутсайдером дня стал индекс «Химии и нефтехимии» (-0,9%). В секторе только бумаги «Акрона» (AKRN) завершили день в небольшом плюсе (+0,3%). В лидерах снижения были «ФосАгро» (PHOR) и НКНХ-ап, подешевевшие на 1,3% и 1% соответственно.

Из 40 акций индекса МосБиржи 14 подорожали и 26 подешевели.

78,6 % компаний индекса торгуются выше своей 50-дневной МА, 54,8 % торгуются выше своей 100-дневной МА, 38,1 % торгуются выше своей 200-дневной МА.

Корпоративные истории

Акции «Детского мира» (DSKY), подешевевшие на этой неделе почти на 26%, стали лидерами роста среди индексных бумаг в пятницу. Возможно это частичная фиксация прибыли по коротким позициям, но все равно недельное закрытие будет на самом низком уровне за всю историю листинга бумаги с 2017 года.

Несмотря на в целом позитивное завершение пятницы мы отмечаем желание инвесторов перед выходными фиксировать прибыли в бумагах, которые прибавляли в цене на неделе. Так, в пятницу оказались под давлением бумаги VK (VKCO) – лидера роста торгов среди компонентов индекса МосБиржи в четверг, сталепроизводители, золотодобытчик Polymetal (POLY), который на фоне ралли цен на золото дорожал 4 дня подряд. В минусе оказались бумаги «ФосАгро» (PHOR), дорожавшей на ожиданиях решения по дивидендам «Роснефти». Очевидно, что рынок не видит сильного драйвера, поэтому действует по принципу: «подорожало - зафиксируем».

Валютный рынок

Рубль в пятницу символически ослаб к доллару, более заметно потерял в цене против евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 94,6 млрд рублей по сравнению с 83,8 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 45 млрд рублей против 37,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 68,9 млрд рублей против 58,2 млрд рублей в предыдущий день.

Несмотря на ослабление рубля по итогам дня к доллару, курс USDRUB в ходе торгов впервые с 6 октября оказался на некоторое время ниже 60,00. Отметим, что в первой половине дня, когда рубль как раз предпринимал активные попытки уйти ниже 60 за доллар, среднечасовые торговые объемы были выше 10 млрд руб., а во второй половине дня рубль ослаб на заметно более низких объемах.

На наш взгляд, USDRUB может в краткосрочной перспективе протестировать диапазон 58-60 рублей за доллар, но это, похоже, будет период формирования дна в валютной паре, период формирования нижней точки, от которой российская валюта перейдет к плавному ослаблению до конца года.

На 19:10 мск:

EUR/USD — 1,0319 (+1,08%), с начала года -9,2%

GBP/USD — 1,1769 (+0,45%), с начала года -13,0%

USD/JPY — 139,07 (-1,35%), с начала года +20,8%

Индекс доллара — 106,717 (-1,38%), с начала года +11,5%

USD/RUB (Мосбиржа) — 60,5375 (+0,01%), с начала года -19,5%

EUR/RUB (Мосбиржа) — 62,205 (+1,41%), с начала года -27,2%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба