Инвестиционный тезис

За 10 месяцев текущего года акции АФК «Система» просели на 45%, как и индекс МосБиржи. Портфель АФК состоит из большого числа активов в разных секторах экономики, которые друг друга уравновешивают, аналогично индексу. Текущая рыночная конъюнктура вряд ли позволит холдингу провести IPO своих дочерних компаний в среднесрочной перспективе. Также АФК сократила инвестиции в свои основные активы из-за макроэкономической неопределенности и внешних ограничений. Вместо этого АФК переключилась на покупку новых активов по привлекательной цене, в меру перспективных и рентабельных, с прицелом на долгосрочную перспективу. Долговая нагрузка АФК и без того была немаленькая, а в текущем году еще выросла в связи с новыми приобретениями. Вероятность дивидендных выплат холдинга по итогам 2022 года считаем минимальной. Присваиваем акциям АФК «Система» рейтинг «на уровне рынка» в отсутствие четких драйверов роста в краткосрочной и среднесрочной перспективе.

Описание эмитента

АФК «Система» владеет рядом публичных и непубличных российских активов из широкого спектра отраслей: телекоммуникации и IT, электронная коммерция и ретейл, промышленность, недвижимость, сельское хозяйство, фармацевтика и биотехнологии, электроэнергетика, гостиничный бизнес и др.

По состоянию на 30 июня 2022 года эффективная доля АФК в ключевых портфельных активах составляет: «МТС» - 49,9%, «Сегежа» - 62,2%, «Степь» - 89,7%, «Медси» - 95,5%, «Биннофарм» - 72,2%, «Озон» - 31,8%, «Эталон» - 48,8%.

Будущие перспективы АФК напрямую зависят от эффективности управления портфельными активами и наличия возможностей для их развития и монетизации. В текущем году портфельные компании холдинга в различной степени ощутили на себе негативное влияние санкций и торговых ограничений против РФ. «МТС» сталкивается с проблемами при обновлении инфраструктуры и закупках телекоммуникационного оборудования. Темпы роста и развития клиник «Медси» могут замедлиться из-за падения реальных располагаемых доходов и снижения платежеспособности россиян. «Озон» и «Эталон» столкнулись с трудностями из-за приостановки листинга их расписок за рубежом. «Сегежа» вынуждена переориентировать экспортные поставки на Восток, а ее финансовые показатели находятся под давлением из-за укрепления рубля. Вместе с этим новые геополитические и экономические реалии, а также структурная перестройка российской экономики открывают перед компаниями и новые возможности.

В текущих условиях основная инвестиционная стратегия АФК, которая заключается в развитии перспективных непубличных активов с целью их монетизации путем продажи или вывода на биржу, может оказаться несостоятельной. В 2020 году на IPO вышел «Озон», а в 2021 году - «Сегежа». АФК «Система» также озвучивала намерения по выводу на IPO компаний «Степь», «Медси» и «Биннофарм» в 2022–2023 гг., но при текущей рыночной конъюнктуре планы откладываются на неопределенный срок. Вместо этого АФК получила возможность приобрести качественные активы по низкой цене, которые пополнят список портфельных активов и окупятся на более длинном горизонте.

Акционерный капитал корпорации представлен акциями на Московской бирже и ГДР на Лондонской бирже. Хотя торги ГДР приостановлены с апреля 2022 года, по заявлению компании Правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ приняла решение о продлении обращения ГДР до 13 мая 2023 года. Держатели ГДР сохраняют право конвертации ГДР в обыкновенные акции, но на данном этапе конвертация не является принудительной и (или) автоматической.

В апреле основатель, глава и крупнейший акционер АФК «Система» Владимир Евтушенков попал под персональные санкции со стороны Великобритании. Это вынудило его снизить свою долю владения в холдинге до 49,2%, передав 10% своему сыну Феликсу Евтушенкову, который занимает должность старшего управляющего партнера и является членом совета директоров. Таким образом, основатель АФК лишился статуса контролирующего акционера, а доля его сына в компании возросла до 15,2%. При этом персональные санкции в отношении Евтушенкова не распространяют свое действие на корпорацию и ее дочерние структуры. Еще 3,4% капитала находятся во владении дочерних компаний группы АФК, членов совета директоров и менеджмента АФК «Система». Порядка 29,4% капитала находится в свободном обращении в виде акций и 2,8% в свободном обращении в виде ГДР.

Ведущие портфельные компании

ПАО «МТС» (далее «МТС») - ведущая российская компания по предоставлению цифровых, медийных и телекоммуникационных сервисов. Санкции и внешнеторговые ограничения усложняют для «МТС» закупку телекоммуникационного оборудования. «МТС» пока еще имеет возможность закупать оборудование у европейских поставщиков Nokia и Ericsson, но вероятно, что уже в следующем году компании окончательно прекратят поставки в РФ, и тогда вопрос обновления инфраструктуры может стать еще более острым. В настоящий момент «МТС» находится на стадии переговоров с потенциальными отечественными поставщиками оборудования.

Не имея больших возможностей для капвложений, компания активно инвестирует в расширение экосистемы цифровых сервисов. В этом году она приобрела разработчика продуктов для видеоаналитики на базе компьютерного зрения и машинного обучения VisionLabs, провайдера услуг безопасности и комплексной защиты объектов недвижимости «Гольфстрим», провайдера услуг видеоконференцсвязи и корпоративных видеосервисов Webinar, сервис по бронированию отелей «Броневик», провайдера картографических и навигационных решений для автомобильных систем «Навител».

По итогам 2021 года «МТС» выплатила дивиденды в размере 33,85 руб. на акцию, в совокупности 66,3 млрд руб. Весной текущего года компания планировала анонсировать новую дивидендную политику, однако обновление отложено до лучших времен. Вероятность выплаты итоговых дивидендов за 2022 год остается высокой, поскольку контролирующий акционер АФК «Система» крайне нуждается в денежных поступлениях. В июле «МТС» провела делистинг своих АДР с биржи NYSE. В настоящий момент идет процесс конвертации АДР в акции «МТС», который будет завершен, как ожидается, в январе 2023 года.

ПАО «Сегежа Групп» (далее «Сегежа») — ведущий российский вертикально интегрированный лесопромышленный холдинг. В структуре доходов высока доля валютной выручки (73%), которая поступает от экспортных продаж. В 1Q 2022 ослабление рубля оказало позитивное влияние на финансовые результаты компании, выручка увеличилась практически в 2 раза в годовом выражении, а вот во 2Q 2022 из-за укрепления рубля темпы роста выручки замедлились до 13% г/г. Если бы не подъем цен на продукцию, то динамика выручки могла быть хуже. Сегмент пиломатериалов выглядит наиболее выигрышно, объем производства и продаж в сегменте удвоился за счет консолидации активов НЛХК и «Интер Форест Рус» в декабре прошлого года. В то же время продажи фанеры снижаются из-за прекращения поставок в Европу, но в компании рассчитывают, что фанера вскоре может быть исключена из санкционного списка ЕС.

Логистические издержки «Сегежи» в 1П 2022 увеличились в 1,5–2 раза в годовом выражении из-за переориентации поставок с Европы на Китай. Компания ищет новые пути поставок. В частности, в Индию отправлена первая партия фанеры по международному транспортному коридору «Север - Юг», а в Китай - первая партия крафтовой бумаги через Северный морской коридор.

Объем капитальных вложений «Сегежи» во 2Q 2022 сократился практически в 2 раза в годовом выражении в связи со снижением инвестиций в новые проекты на фоне высокой макроэкономической неопределенности и невозможности закупки европейского оборудования для производства целлюлозно-бумажной продукции. Но зато «Сегежа» претендует на покупку ряда активов, иностранные владельцы которых решили уйти с российского рынка. Компания видит для себя уникальные возможности приобрести существенные мощности по привлекательным ценам.

В 2021 году «Сегежа» выплатила промежуточные (0,42 руб. на акцию) и итоговые (0,64 руб. на акцию) дивиденды. Однако в 2022 году промежуточные дивиденды не планируются, сообщил вице-президент компании Ровшан Алиев. При принятии решения о выплате итоговых дивидендов по итогам 2022 года компания будет придерживаться дивидендной политики. В этом году «Сегежа» привлекает много финансирования, в том числе недавно разместила бонды в юанях.

Агрохолдинг «Степь» (далее «Степь») - крупный игрок в с/х отрасли России с диверсифицированным портфелем активов в растениеводстве, интенсивном садоводстве и молочном животноводстве. «Степь» демонстрирует лучшую динамику финансовых показателей среди всех портфельных компаний АФК. Консервативный актив обещает стать крайне перспективным в условиях политической напряженности и роста цен на продукты питания.

Выручка агрохолдинга во 2Q 2022 выросла на 216% г/г за счет увеличения объема производства во всех сегментах, выхода на новые рынки и расширения продуктовой линейки. Компания начала развивать производство сыров, а в июле запущено производство муки на площадках в Ростовской области. Продажи круп под собственным брендом увеличились в 2 раза в годовом выражении. «Степь» видит большой потенциал роста сегмента здорового питания и планирует постепенно увеличивать объем выпуска экопродукции, сейчас в ассортименте представлены зеленая гречка, нут, кускус, киноа, булгур, зеленая и красная чечевица.

Объем капитальных вложений агрохолдинга во 2Q 2022 вырос на 39% г/г. Инвестиции были направлены на реализацию проектов по развитию молочного животноводства, обновление парка сельскохозяйственной техники и выкуп земельных паев. Своей эффективностью бизнес агрохолдинга обязан современным технологиям в области сельского хозяйства.

«Медси» - ведущая федеральная сеть частных клиник, предоставляющая полный спектр медицинских услуг: от первичного приема и скорой медицинской помощи до высокотехнологичной диагностики, сложных хирургических вмешательств и реабилитации для детей и взрослых. Выручка «Медси» в 2022 году демонстрирует умеренный рост, на 17% г/г в 1Q и на 20% г/г во 2Q, за счет увеличения числа пациентов амбулатории и за счет расширения сети. Средний чек пока ниже, чем в 2020–2021 гг.

«Медси» считает своим приоритетом расширение присутствия на рынке телемедицинских услуг за счет развития цифровых сервисов и мобильного приложения. Также «Медси» делает упор на расширение сети клиник, направляя значительные инвестиции на строительство клиник с нуля и сделки M&A. В конце 2021 года «Медси» выкупила сеть клиник «Промедицина» в Уфе и сеть клиник «Диалайн» в Волгограде. В апреле 2022 года «Медси» приобрела 17 клиник сети «Лабдиагностика» в Перми. Объем капитальных вложений «Медси» в 1П 2022 вырос на 30% г/г и составил 4,7 млрд руб., за полгода «Медси» открыла 10 новых медицинских учреждений.

Санкционное давление непосредственно на компанию «Медси» можно охарактеризовать как незначительное. Однако мы не исключаем, что в перспективе компания может испытывать сложности с импортом иностранных медицинских препаратов и комплектующих для медицинского оборудования. Кроме того, из-за снижения реальных располагаемых доходов россиян может продолжится снижение средней стоимости посещения (среднего размера чека), а также может сократиться число посещений амбулаторий.

«Биннофарм Групп» (далее «Биннофарм») - ведущая российская производственная фармацевтическая компания. Входит в топ-10 компаний по объему продаж в розничном сегменте фармацевтического рынка РФ, по данным аналитического агентства AlphaRM. Около четверти выручки приходится на госзакупки, что отчасти обеспечивает стабильность доходов. Порядка 90% продукции реализуется в России, 10% — отправляется на экспорт в страны СНГ. В 1Q 2022 выручка показала прирост на 23% г/г, а во 2Q 2022 рост замедлился до 3% г/г. Основной вклад в рост выручки внесли продажи препаратов «Кипферон», «Диклофенак» и «Ибупрофен».

В феврале «Биннофарм» приобрела у Dr. Reddy’s Laboratories права на 2 антибактериальных препарата под брендами «Ципролет» и «Леволет» в России, Узбекистане и Беларуси. Также в феврале компания завершила обновление участка по производству препаратов в форме сиропов и суспензий на заводе «Синтез» в Кургане, что позволит увеличить объем выпуска там в 3 раза. В апреле «Биннофарм» запустила производство препарата «Молнупиравир» для лечения COVID-19 на заводе в Московской области. Мощности предприятия позволяют выпускать до 15 млн упаковок препарата в год. Препарат будет производиться в России по полному циклу. А в июле компания выпустила на рынок первый антибиотик российского производства «Альфаксим» с действующим веществом рифаксимин для применения в гастроэнтерологии, препарат будет выпускаться на подмосковном заводе «Алиум».

По нашим оценкам, «Биннофарм» может выиграть от ограничения поставок лекарств в РФ со стороны зарубежных компаний. В ноябре Минпромторг подтвердил, что в РФ наблюдается дефицит антибиотиков зарубежного происхождения после того, как препараты массово закупались для нужд мобилизации. Теперь в стране начался сезонный всплеск заболеваемости, а лекарств на складах поставщиков практически нет. Минпромторг обещает наладить сотрудничество с новыми отечественными поставщиками. Здесь же стоит добавить, что внешнеторговые ограничения и санкции практически не затронули компанию, так как до 90% поставок субстанций, сырья и материалов «Биннофарм» получает из Китая и Индии. Также компания переориентируется на производственное оборудование из Китая на замену европейскому.

Ozon (далее «Озон») - одна из крупнейших в России площадок электронной коммерции. Во 2Q 2022 оборот товаров на платформе достиг 170,6 млрд руб., увеличившись на 92% г/г. За период количество заказов возросло на 121% г/г, до 90,2 млн. Число активных покупателей достигло 30,7 млн (+67% г/г), тогда как число активных продавцов утроилось в годовом выражении. За квартал выручка показала прирост на 58% г/г, до 58,5 млрд руб., а валовая прибыль подскочила на 180% г/г, до 33,2 млрд руб. Впервые «Озон» отчитался о положительном показателе скорр. EBITDA, который составил 188 млн руб. Чистый убыток сократился в 2 раза и составил 7,2 млрд руб. В правительстве РФ не исключают, что в ближайшем будущем маркетплейсам и агрегаторам предоставят налоговые льготы, как и производителям ПО. «Озон» может получить такие льготы наряду с площадками «Яндекс.Маркет», Wildberries, AliExpress. Кроме того, «Озон» является бенефициаром параллельного импорта.

В октябре компании удалось договориться с держателями конвертируемых облигаций о реструктуризации, благодаря чему по облигациям больше не значится технический дефолт. Напомним, что весной у владельцев облигаций возникло право требовать досрочного погашения и выплаты накопленных процентов после того, как торги АДР компании на бирже NASDAQ были приостановлены. «Озон» досрочно погасит облигации по 83% от номинала в рублях и 65% от номинала в долларах (валюта на выбор держателей), а также выплатит вознаграждение за участие в соглашении о неотчуждении и проценты, начисленные до 24 августа. Американский регулятор OFAC уже выдал «Озон» лицензию, необходимую для проведения реструктуризации. Компания ожидает лицензии от британского и кипрского регуляторов. «Озон» получил разрешение властей РФ на перевод денежных средств в долларах от российских структур в адрес кипрской холдинговой компании в целях погашения бондов. «Озон» будет погашать облигации за счет собственных средств.

Etalon Group (далее «Эталон») - один из крупнейших застройщиков жилой и коммерческой недвижимости в РФ. В 2022 году компания существенно нарастила земельный банк, купив активы в Екатеринбурге и Тюмени. Выход в новые регионы за пределами Москвы и Санкт-Петербурга является позитивным сигналом к тому, что у «Эталона» большие планы на долгосрочную перспективу. В мае компания приобрела контрольную долю в финской строительной компании «ЮИТ», которая решила уйти из России.

По итогам 2021 года результаты «Эталон» оказались выдающимися, но в 2022 году конъюнктура на рынке жилья ухудшилась - компания сообщает о снижении продаж в физическом и денежном выражении, об уменьшении денежных поступлений. Поступательно снижается средняя цена квадратного метра. В настоящее время на рынке недвижимости наблюдается существенный дисбаланс, из-за большого объема предложения и низкого спроса цены снижаются как на первичном, так и на вторичном рынке. Особенно резко возросло предложение жилья на вторичном рынке, в том числе срочных продаж со скидками.

Несмотря на предложения ЦБ и Счетной палаты отказаться от льготной ипотеки на новостройки, вице-премьер Марат Хуснулин выразил уверенность, что ипотека с государственной поддержкой будет существовать и развиваться, поскольку без нее строительная отрасль перестанет расти и может начать стагнировать. Для «Эталона» ипотека с господдержкой также значимый инструмент, на нее приходится более 50% продаж.

«Эталон» приостановила выплаты дивидендов в связи со сложной геополитической ситуацией и невозможностью распределения средств через международные платежные и клиринговые системы среди нерезидентов, которых среди акционеров и держателей ГДР много. Вопрос о распределении дивидендов отложен до момента устранения ограничений.

Новые приобретения

В июне АФК приобрела производителя минеральной воды «Архыз Оригинал», которой принадлежит бренд «Архыз», имущественный комплекс, товарные знаки, лицензии на добычу. Общая сумма сделки составила около 450 млн руб. Менеджмент АФК считает производство бутилированной воды — одним из наиболее привлекательных сегментов рынка потребительских товаров массового спроса в России, который может раскрыть свой потенциал за счет консолидации, устранения фальсификата и ухода с рынка иностранных игроков. До этого АФК уже владела долей в компании «Холдинг Аква» (через «Аква Инвест»), которая занимается добычей и розливом брендов «Ессентуки № 4», «Ессентуки № 17», «Родные озера» и «Славяновская». Таким образом, АФК «Система» увеличит свое присутствие на рынке питьевой воды и может создать холдинг из имеющихся предприятий.

В июле АФК приобрела долю в капитале компаний «Кристалл Фиш» и «Хангар». Обе компании специализируются на добыче и переработке красной рыбы и расположены на западном побережье Камчатки в непосредственной близости от активов компании «Заря», которую АФК приобрела еще в прошлом году и которая занимает около 5% рынка лососевых рыб в РФ. На базе трех активов АФК «Система» планирует создать крупный рыбопромышленный холдинг «Восход» с общим объемом вылова 27–35 тыс. тонн в год. Вероятно, что в дальнейшем АФК консолидирует у себя 100% всех трех активов.

В октябре АФК приобрела 47,7% акций производителя и ретейлера модной одежды Melon Fashion Group у шведских компаний Eastnine, East Capital Holding и группы частных инвесторов за 15,8 млрд руб. Сделка будет профинансирована за счет собственных и заемных средств и закрыта до конца 2022 года. Melon Fashion Group принадлежат бренды Zarina, befree, Love Republic и Sela. В АФК прокомментировали, что сделка полностью соответствует инвестиционной стратегии корпорации, ориентированной на консолидацию высококачественных рентабельных активов. Компания предложила оставшимся акционерам Melon Fashion Group выкупить их долю, так что АФК вполне может консолидировать 100% ретейлера.

Представители АФК и «Сегежи» подтвердили, что изучают возможность покупки российских активов шведской компании IKEA. Ранее СМИ сообщали, что представители «Сегежи» посещали предприятия IKEA в рамках процедуры due diligence. Активы IKEA действительно во многом могут расширить возможности «Сегежи» и позволить компании выйти в новые смежные ниши, однако это определенно повлечет за собой увеличение долговой нагрузки, которая и без того высокая.

Долговая нагрузка

На конец 2Q 2022 общий долг АФК «Система» составляет 1 062,2 млрд руб. по сравнению с 871,9 млрд руб. на конец 2021 года. За полгода компания разместила несколько выпусков облигаций, а также привлекла новые кредитные линии. Чистый долг на конец 2Q 2022 составляет 944,4 млрд руб. Таким образом, по состоянию на 30 июня показатель «Чистый долг / скорр. OIBDA» находится на уровне 3,2х.

Долговой портфель АФК «Система» на 27% состоит из банковских кредитов и на 73% - из облигаций. Доля рублевого финансирования - 99%. Средневзвешенная ставка по облигационному портфелю - 7,95% по состоянию на 30 июня.

Возврат капитала акционерам

Последние годы дивидендные выплаты АФК «Система» отнюдь не отличались стабильностью. По итогам 2018–2019 гг. выплаты были минимальными. После этого была принята новая дивидендная политика, согласно которой выплаты должны быть не менее 0,31 руб. на акцию в 2021 году, не менее 0,41 руб. на акцию в 2022 году и не менее 0,52 руб. на акцию в 2023 году. Дополнительно к базовой сумме, начиная с 2022 года, на дивиденды может быть направлено до 10% от абсолютного прироста скорр. OIBDA за предыдущий год при условии, что скорр. OIBDA увеличилась более чем на 5% г/г, а соотношение «Чистый долг / скорр. OIBDA» на конец предыдущего года не превышает 3,0х. Однако АФК «Система» отказалась от выплаты дивидендов по итогам 2021 года. В базовом сценарии мы не ожидаем выплат и по итогам 2022 года.

В январе 2022 года корпорация полностью исполнила запущенную в 2019 году программу обратного выкупа на сумму 7 млрд руб., выкупив 315 млн обыкновенных акций, что составило 3,3% от уставного капитала АФК «Система». В текущих условиях мы не ожидаем запуска новой программы buyback, поскольку компании могут потребоваться средства на управление основными портфельными активами, приобретение новых активов и обслуживание долга.

Финансовые результаты за 1П 2022

Финансовые результаты АФК «Система» сложно прогнозируемы, так как сильно варьируются в зависимости от учета и признания тех или иных активов в консолидированной отчетности. Наибольший вклад в показатели вносят крупные активы — «МТС», «Сегежа», «Степь» и «Медси». В 1П 2022 положительный эффект на выручку и показатель скорр. OIBDA оказала консолидация результатов компаний «Биннофарм» и «Эталон». Вместе с этим негативный эффект оказало прекращение признания финансовых результатов «Озон» в доле АФК в консолидированной отчетности.

Если в 1Q ключевые портфельные активы показали уверенный рост, то во 2Q практически все компании сообщили о замедлении темпов роста выручки и скорр. OIBDA после начала СВО в условиях санкций и ограничений, за исключением агрохолдинга «Степь». Однако это не помешало АФК «Система» зафиксировать двузначный рост показателей как по итогам 2Q, так и по итогам 1П.

Скорр. чистый убыток в доле АФК в 1Q учитывает резервы по отложенным налоговым активам на уровне Корпоративного центра в связи со снижением рыночной стоимости акций «Озон». Разница между скорр. и нескорр. чистым убытком обусловлена финансовыми расходами «Сегежи», ассоциированными с переоценкой по процентно-валютным свопам.

В 1Q капитальные затраты АФК составили 52,3 млрд руб., а во 2Q - сократились до 29,7 млрд руб., что стало следствием переноса сроков реализации части инвестиционных проектов портфельных компаний на фоне высокой макроэкономической неопределенности.

Мы полагаем, что во 2П 2022 рост ключевых показателей АФК «Система» может замедлиться по сравнению с 1П, а чистый убыток только увеличится.

Динамика акций на фондовом рынке

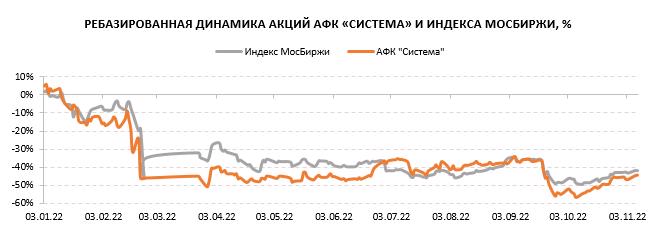

С начала СВО и до конца июня акции АФК «Система» отставали по динамике от индекса МосБиржи. Но с июля динамика акций близка к среднерыночной, что выглядит обоснованным, учитывая, что портфель АФК состоит из большого числа активов в разных секторах экономики, которые друг друга уравновешивают, аналогично индексу. За 10 месяцев текущего года акции АФК просели на 45%.

Технический анализ

С конца сентября акции АФК «Система» формируют восходящий канал. Ближайшей целью может стать уровень 13,75 руб., если акциям удастся дойти до верхней границы канала. Уровни поддержки расположены на 12,2 руб. и 12,8 руб.

За 10 месяцев текущего года акции АФК «Система» просели на 45%, как и индекс МосБиржи. Портфель АФК состоит из большого числа активов в разных секторах экономики, которые друг друга уравновешивают, аналогично индексу. Текущая рыночная конъюнктура вряд ли позволит холдингу провести IPO своих дочерних компаний в среднесрочной перспективе. Также АФК сократила инвестиции в свои основные активы из-за макроэкономической неопределенности и внешних ограничений. Вместо этого АФК переключилась на покупку новых активов по привлекательной цене, в меру перспективных и рентабельных, с прицелом на долгосрочную перспективу. Долговая нагрузка АФК и без того была немаленькая, а в текущем году еще выросла в связи с новыми приобретениями. Вероятность дивидендных выплат холдинга по итогам 2022 года считаем минимальной. Присваиваем акциям АФК «Система» рейтинг «на уровне рынка» в отсутствие четких драйверов роста в краткосрочной и среднесрочной перспективе.

Описание эмитента

АФК «Система» владеет рядом публичных и непубличных российских активов из широкого спектра отраслей: телекоммуникации и IT, электронная коммерция и ретейл, промышленность, недвижимость, сельское хозяйство, фармацевтика и биотехнологии, электроэнергетика, гостиничный бизнес и др.

По состоянию на 30 июня 2022 года эффективная доля АФК в ключевых портфельных активах составляет: «МТС» - 49,9%, «Сегежа» - 62,2%, «Степь» - 89,7%, «Медси» - 95,5%, «Биннофарм» - 72,2%, «Озон» - 31,8%, «Эталон» - 48,8%.

Будущие перспективы АФК напрямую зависят от эффективности управления портфельными активами и наличия возможностей для их развития и монетизации. В текущем году портфельные компании холдинга в различной степени ощутили на себе негативное влияние санкций и торговых ограничений против РФ. «МТС» сталкивается с проблемами при обновлении инфраструктуры и закупках телекоммуникационного оборудования. Темпы роста и развития клиник «Медси» могут замедлиться из-за падения реальных располагаемых доходов и снижения платежеспособности россиян. «Озон» и «Эталон» столкнулись с трудностями из-за приостановки листинга их расписок за рубежом. «Сегежа» вынуждена переориентировать экспортные поставки на Восток, а ее финансовые показатели находятся под давлением из-за укрепления рубля. Вместе с этим новые геополитические и экономические реалии, а также структурная перестройка российской экономики открывают перед компаниями и новые возможности.

В текущих условиях основная инвестиционная стратегия АФК, которая заключается в развитии перспективных непубличных активов с целью их монетизации путем продажи или вывода на биржу, может оказаться несостоятельной. В 2020 году на IPO вышел «Озон», а в 2021 году - «Сегежа». АФК «Система» также озвучивала намерения по выводу на IPO компаний «Степь», «Медси» и «Биннофарм» в 2022–2023 гг., но при текущей рыночной конъюнктуре планы откладываются на неопределенный срок. Вместо этого АФК получила возможность приобрести качественные активы по низкой цене, которые пополнят список портфельных активов и окупятся на более длинном горизонте.

Акционерный капитал корпорации представлен акциями на Московской бирже и ГДР на Лондонской бирже. Хотя торги ГДР приостановлены с апреля 2022 года, по заявлению компании Правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ приняла решение о продлении обращения ГДР до 13 мая 2023 года. Держатели ГДР сохраняют право конвертации ГДР в обыкновенные акции, но на данном этапе конвертация не является принудительной и (или) автоматической.

В апреле основатель, глава и крупнейший акционер АФК «Система» Владимир Евтушенков попал под персональные санкции со стороны Великобритании. Это вынудило его снизить свою долю владения в холдинге до 49,2%, передав 10% своему сыну Феликсу Евтушенкову, который занимает должность старшего управляющего партнера и является членом совета директоров. Таким образом, основатель АФК лишился статуса контролирующего акционера, а доля его сына в компании возросла до 15,2%. При этом персональные санкции в отношении Евтушенкова не распространяют свое действие на корпорацию и ее дочерние структуры. Еще 3,4% капитала находятся во владении дочерних компаний группы АФК, членов совета директоров и менеджмента АФК «Система». Порядка 29,4% капитала находится в свободном обращении в виде акций и 2,8% в свободном обращении в виде ГДР.

Ведущие портфельные компании

ПАО «МТС» (далее «МТС») - ведущая российская компания по предоставлению цифровых, медийных и телекоммуникационных сервисов. Санкции и внешнеторговые ограничения усложняют для «МТС» закупку телекоммуникационного оборудования. «МТС» пока еще имеет возможность закупать оборудование у европейских поставщиков Nokia и Ericsson, но вероятно, что уже в следующем году компании окончательно прекратят поставки в РФ, и тогда вопрос обновления инфраструктуры может стать еще более острым. В настоящий момент «МТС» находится на стадии переговоров с потенциальными отечественными поставщиками оборудования.

Не имея больших возможностей для капвложений, компания активно инвестирует в расширение экосистемы цифровых сервисов. В этом году она приобрела разработчика продуктов для видеоаналитики на базе компьютерного зрения и машинного обучения VisionLabs, провайдера услуг безопасности и комплексной защиты объектов недвижимости «Гольфстрим», провайдера услуг видеоконференцсвязи и корпоративных видеосервисов Webinar, сервис по бронированию отелей «Броневик», провайдера картографических и навигационных решений для автомобильных систем «Навител».

По итогам 2021 года «МТС» выплатила дивиденды в размере 33,85 руб. на акцию, в совокупности 66,3 млрд руб. Весной текущего года компания планировала анонсировать новую дивидендную политику, однако обновление отложено до лучших времен. Вероятность выплаты итоговых дивидендов за 2022 год остается высокой, поскольку контролирующий акционер АФК «Система» крайне нуждается в денежных поступлениях. В июле «МТС» провела делистинг своих АДР с биржи NYSE. В настоящий момент идет процесс конвертации АДР в акции «МТС», который будет завершен, как ожидается, в январе 2023 года.

ПАО «Сегежа Групп» (далее «Сегежа») — ведущий российский вертикально интегрированный лесопромышленный холдинг. В структуре доходов высока доля валютной выручки (73%), которая поступает от экспортных продаж. В 1Q 2022 ослабление рубля оказало позитивное влияние на финансовые результаты компании, выручка увеличилась практически в 2 раза в годовом выражении, а вот во 2Q 2022 из-за укрепления рубля темпы роста выручки замедлились до 13% г/г. Если бы не подъем цен на продукцию, то динамика выручки могла быть хуже. Сегмент пиломатериалов выглядит наиболее выигрышно, объем производства и продаж в сегменте удвоился за счет консолидации активов НЛХК и «Интер Форест Рус» в декабре прошлого года. В то же время продажи фанеры снижаются из-за прекращения поставок в Европу, но в компании рассчитывают, что фанера вскоре может быть исключена из санкционного списка ЕС.

Логистические издержки «Сегежи» в 1П 2022 увеличились в 1,5–2 раза в годовом выражении из-за переориентации поставок с Европы на Китай. Компания ищет новые пути поставок. В частности, в Индию отправлена первая партия фанеры по международному транспортному коридору «Север - Юг», а в Китай - первая партия крафтовой бумаги через Северный морской коридор.

Объем капитальных вложений «Сегежи» во 2Q 2022 сократился практически в 2 раза в годовом выражении в связи со снижением инвестиций в новые проекты на фоне высокой макроэкономической неопределенности и невозможности закупки европейского оборудования для производства целлюлозно-бумажной продукции. Но зато «Сегежа» претендует на покупку ряда активов, иностранные владельцы которых решили уйти с российского рынка. Компания видит для себя уникальные возможности приобрести существенные мощности по привлекательным ценам.

В 2021 году «Сегежа» выплатила промежуточные (0,42 руб. на акцию) и итоговые (0,64 руб. на акцию) дивиденды. Однако в 2022 году промежуточные дивиденды не планируются, сообщил вице-президент компании Ровшан Алиев. При принятии решения о выплате итоговых дивидендов по итогам 2022 года компания будет придерживаться дивидендной политики. В этом году «Сегежа» привлекает много финансирования, в том числе недавно разместила бонды в юанях.

Агрохолдинг «Степь» (далее «Степь») - крупный игрок в с/х отрасли России с диверсифицированным портфелем активов в растениеводстве, интенсивном садоводстве и молочном животноводстве. «Степь» демонстрирует лучшую динамику финансовых показателей среди всех портфельных компаний АФК. Консервативный актив обещает стать крайне перспективным в условиях политической напряженности и роста цен на продукты питания.

Выручка агрохолдинга во 2Q 2022 выросла на 216% г/г за счет увеличения объема производства во всех сегментах, выхода на новые рынки и расширения продуктовой линейки. Компания начала развивать производство сыров, а в июле запущено производство муки на площадках в Ростовской области. Продажи круп под собственным брендом увеличились в 2 раза в годовом выражении. «Степь» видит большой потенциал роста сегмента здорового питания и планирует постепенно увеличивать объем выпуска экопродукции, сейчас в ассортименте представлены зеленая гречка, нут, кускус, киноа, булгур, зеленая и красная чечевица.

Объем капитальных вложений агрохолдинга во 2Q 2022 вырос на 39% г/г. Инвестиции были направлены на реализацию проектов по развитию молочного животноводства, обновление парка сельскохозяйственной техники и выкуп земельных паев. Своей эффективностью бизнес агрохолдинга обязан современным технологиям в области сельского хозяйства.

«Медси» - ведущая федеральная сеть частных клиник, предоставляющая полный спектр медицинских услуг: от первичного приема и скорой медицинской помощи до высокотехнологичной диагностики, сложных хирургических вмешательств и реабилитации для детей и взрослых. Выручка «Медси» в 2022 году демонстрирует умеренный рост, на 17% г/г в 1Q и на 20% г/г во 2Q, за счет увеличения числа пациентов амбулатории и за счет расширения сети. Средний чек пока ниже, чем в 2020–2021 гг.

«Медси» считает своим приоритетом расширение присутствия на рынке телемедицинских услуг за счет развития цифровых сервисов и мобильного приложения. Также «Медси» делает упор на расширение сети клиник, направляя значительные инвестиции на строительство клиник с нуля и сделки M&A. В конце 2021 года «Медси» выкупила сеть клиник «Промедицина» в Уфе и сеть клиник «Диалайн» в Волгограде. В апреле 2022 года «Медси» приобрела 17 клиник сети «Лабдиагностика» в Перми. Объем капитальных вложений «Медси» в 1П 2022 вырос на 30% г/г и составил 4,7 млрд руб., за полгода «Медси» открыла 10 новых медицинских учреждений.

Санкционное давление непосредственно на компанию «Медси» можно охарактеризовать как незначительное. Однако мы не исключаем, что в перспективе компания может испытывать сложности с импортом иностранных медицинских препаратов и комплектующих для медицинского оборудования. Кроме того, из-за снижения реальных располагаемых доходов россиян может продолжится снижение средней стоимости посещения (среднего размера чека), а также может сократиться число посещений амбулаторий.

«Биннофарм Групп» (далее «Биннофарм») - ведущая российская производственная фармацевтическая компания. Входит в топ-10 компаний по объему продаж в розничном сегменте фармацевтического рынка РФ, по данным аналитического агентства AlphaRM. Около четверти выручки приходится на госзакупки, что отчасти обеспечивает стабильность доходов. Порядка 90% продукции реализуется в России, 10% — отправляется на экспорт в страны СНГ. В 1Q 2022 выручка показала прирост на 23% г/г, а во 2Q 2022 рост замедлился до 3% г/г. Основной вклад в рост выручки внесли продажи препаратов «Кипферон», «Диклофенак» и «Ибупрофен».

В феврале «Биннофарм» приобрела у Dr. Reddy’s Laboratories права на 2 антибактериальных препарата под брендами «Ципролет» и «Леволет» в России, Узбекистане и Беларуси. Также в феврале компания завершила обновление участка по производству препаратов в форме сиропов и суспензий на заводе «Синтез» в Кургане, что позволит увеличить объем выпуска там в 3 раза. В апреле «Биннофарм» запустила производство препарата «Молнупиравир» для лечения COVID-19 на заводе в Московской области. Мощности предприятия позволяют выпускать до 15 млн упаковок препарата в год. Препарат будет производиться в России по полному циклу. А в июле компания выпустила на рынок первый антибиотик российского производства «Альфаксим» с действующим веществом рифаксимин для применения в гастроэнтерологии, препарат будет выпускаться на подмосковном заводе «Алиум».

По нашим оценкам, «Биннофарм» может выиграть от ограничения поставок лекарств в РФ со стороны зарубежных компаний. В ноябре Минпромторг подтвердил, что в РФ наблюдается дефицит антибиотиков зарубежного происхождения после того, как препараты массово закупались для нужд мобилизации. Теперь в стране начался сезонный всплеск заболеваемости, а лекарств на складах поставщиков практически нет. Минпромторг обещает наладить сотрудничество с новыми отечественными поставщиками. Здесь же стоит добавить, что внешнеторговые ограничения и санкции практически не затронули компанию, так как до 90% поставок субстанций, сырья и материалов «Биннофарм» получает из Китая и Индии. Также компания переориентируется на производственное оборудование из Китая на замену европейскому.

Ozon (далее «Озон») - одна из крупнейших в России площадок электронной коммерции. Во 2Q 2022 оборот товаров на платформе достиг 170,6 млрд руб., увеличившись на 92% г/г. За период количество заказов возросло на 121% г/г, до 90,2 млн. Число активных покупателей достигло 30,7 млн (+67% г/г), тогда как число активных продавцов утроилось в годовом выражении. За квартал выручка показала прирост на 58% г/г, до 58,5 млрд руб., а валовая прибыль подскочила на 180% г/г, до 33,2 млрд руб. Впервые «Озон» отчитался о положительном показателе скорр. EBITDA, который составил 188 млн руб. Чистый убыток сократился в 2 раза и составил 7,2 млрд руб. В правительстве РФ не исключают, что в ближайшем будущем маркетплейсам и агрегаторам предоставят налоговые льготы, как и производителям ПО. «Озон» может получить такие льготы наряду с площадками «Яндекс.Маркет», Wildberries, AliExpress. Кроме того, «Озон» является бенефициаром параллельного импорта.

В октябре компании удалось договориться с держателями конвертируемых облигаций о реструктуризации, благодаря чему по облигациям больше не значится технический дефолт. Напомним, что весной у владельцев облигаций возникло право требовать досрочного погашения и выплаты накопленных процентов после того, как торги АДР компании на бирже NASDAQ были приостановлены. «Озон» досрочно погасит облигации по 83% от номинала в рублях и 65% от номинала в долларах (валюта на выбор держателей), а также выплатит вознаграждение за участие в соглашении о неотчуждении и проценты, начисленные до 24 августа. Американский регулятор OFAC уже выдал «Озон» лицензию, необходимую для проведения реструктуризации. Компания ожидает лицензии от британского и кипрского регуляторов. «Озон» получил разрешение властей РФ на перевод денежных средств в долларах от российских структур в адрес кипрской холдинговой компании в целях погашения бондов. «Озон» будет погашать облигации за счет собственных средств.

Etalon Group (далее «Эталон») - один из крупнейших застройщиков жилой и коммерческой недвижимости в РФ. В 2022 году компания существенно нарастила земельный банк, купив активы в Екатеринбурге и Тюмени. Выход в новые регионы за пределами Москвы и Санкт-Петербурга является позитивным сигналом к тому, что у «Эталона» большие планы на долгосрочную перспективу. В мае компания приобрела контрольную долю в финской строительной компании «ЮИТ», которая решила уйти из России.

По итогам 2021 года результаты «Эталон» оказались выдающимися, но в 2022 году конъюнктура на рынке жилья ухудшилась - компания сообщает о снижении продаж в физическом и денежном выражении, об уменьшении денежных поступлений. Поступательно снижается средняя цена квадратного метра. В настоящее время на рынке недвижимости наблюдается существенный дисбаланс, из-за большого объема предложения и низкого спроса цены снижаются как на первичном, так и на вторичном рынке. Особенно резко возросло предложение жилья на вторичном рынке, в том числе срочных продаж со скидками.

Несмотря на предложения ЦБ и Счетной палаты отказаться от льготной ипотеки на новостройки, вице-премьер Марат Хуснулин выразил уверенность, что ипотека с государственной поддержкой будет существовать и развиваться, поскольку без нее строительная отрасль перестанет расти и может начать стагнировать. Для «Эталона» ипотека с господдержкой также значимый инструмент, на нее приходится более 50% продаж.

«Эталон» приостановила выплаты дивидендов в связи со сложной геополитической ситуацией и невозможностью распределения средств через международные платежные и клиринговые системы среди нерезидентов, которых среди акционеров и держателей ГДР много. Вопрос о распределении дивидендов отложен до момента устранения ограничений.

Новые приобретения

В июне АФК приобрела производителя минеральной воды «Архыз Оригинал», которой принадлежит бренд «Архыз», имущественный комплекс, товарные знаки, лицензии на добычу. Общая сумма сделки составила около 450 млн руб. Менеджмент АФК считает производство бутилированной воды — одним из наиболее привлекательных сегментов рынка потребительских товаров массового спроса в России, который может раскрыть свой потенциал за счет консолидации, устранения фальсификата и ухода с рынка иностранных игроков. До этого АФК уже владела долей в компании «Холдинг Аква» (через «Аква Инвест»), которая занимается добычей и розливом брендов «Ессентуки № 4», «Ессентуки № 17», «Родные озера» и «Славяновская». Таким образом, АФК «Система» увеличит свое присутствие на рынке питьевой воды и может создать холдинг из имеющихся предприятий.

В июле АФК приобрела долю в капитале компаний «Кристалл Фиш» и «Хангар». Обе компании специализируются на добыче и переработке красной рыбы и расположены на западном побережье Камчатки в непосредственной близости от активов компании «Заря», которую АФК приобрела еще в прошлом году и которая занимает около 5% рынка лососевых рыб в РФ. На базе трех активов АФК «Система» планирует создать крупный рыбопромышленный холдинг «Восход» с общим объемом вылова 27–35 тыс. тонн в год. Вероятно, что в дальнейшем АФК консолидирует у себя 100% всех трех активов.

В октябре АФК приобрела 47,7% акций производителя и ретейлера модной одежды Melon Fashion Group у шведских компаний Eastnine, East Capital Holding и группы частных инвесторов за 15,8 млрд руб. Сделка будет профинансирована за счет собственных и заемных средств и закрыта до конца 2022 года. Melon Fashion Group принадлежат бренды Zarina, befree, Love Republic и Sela. В АФК прокомментировали, что сделка полностью соответствует инвестиционной стратегии корпорации, ориентированной на консолидацию высококачественных рентабельных активов. Компания предложила оставшимся акционерам Melon Fashion Group выкупить их долю, так что АФК вполне может консолидировать 100% ретейлера.

Представители АФК и «Сегежи» подтвердили, что изучают возможность покупки российских активов шведской компании IKEA. Ранее СМИ сообщали, что представители «Сегежи» посещали предприятия IKEA в рамках процедуры due diligence. Активы IKEA действительно во многом могут расширить возможности «Сегежи» и позволить компании выйти в новые смежные ниши, однако это определенно повлечет за собой увеличение долговой нагрузки, которая и без того высокая.

Долговая нагрузка

На конец 2Q 2022 общий долг АФК «Система» составляет 1 062,2 млрд руб. по сравнению с 871,9 млрд руб. на конец 2021 года. За полгода компания разместила несколько выпусков облигаций, а также привлекла новые кредитные линии. Чистый долг на конец 2Q 2022 составляет 944,4 млрд руб. Таким образом, по состоянию на 30 июня показатель «Чистый долг / скорр. OIBDA» находится на уровне 3,2х.

Долговой портфель АФК «Система» на 27% состоит из банковских кредитов и на 73% - из облигаций. Доля рублевого финансирования - 99%. Средневзвешенная ставка по облигационному портфелю - 7,95% по состоянию на 30 июня.

Возврат капитала акционерам

Последние годы дивидендные выплаты АФК «Система» отнюдь не отличались стабильностью. По итогам 2018–2019 гг. выплаты были минимальными. После этого была принята новая дивидендная политика, согласно которой выплаты должны быть не менее 0,31 руб. на акцию в 2021 году, не менее 0,41 руб. на акцию в 2022 году и не менее 0,52 руб. на акцию в 2023 году. Дополнительно к базовой сумме, начиная с 2022 года, на дивиденды может быть направлено до 10% от абсолютного прироста скорр. OIBDA за предыдущий год при условии, что скорр. OIBDA увеличилась более чем на 5% г/г, а соотношение «Чистый долг / скорр. OIBDA» на конец предыдущего года не превышает 3,0х. Однако АФК «Система» отказалась от выплаты дивидендов по итогам 2021 года. В базовом сценарии мы не ожидаем выплат и по итогам 2022 года.

В январе 2022 года корпорация полностью исполнила запущенную в 2019 году программу обратного выкупа на сумму 7 млрд руб., выкупив 315 млн обыкновенных акций, что составило 3,3% от уставного капитала АФК «Система». В текущих условиях мы не ожидаем запуска новой программы buyback, поскольку компании могут потребоваться средства на управление основными портфельными активами, приобретение новых активов и обслуживание долга.

Финансовые результаты за 1П 2022

Финансовые результаты АФК «Система» сложно прогнозируемы, так как сильно варьируются в зависимости от учета и признания тех или иных активов в консолидированной отчетности. Наибольший вклад в показатели вносят крупные активы — «МТС», «Сегежа», «Степь» и «Медси». В 1П 2022 положительный эффект на выручку и показатель скорр. OIBDA оказала консолидация результатов компаний «Биннофарм» и «Эталон». Вместе с этим негативный эффект оказало прекращение признания финансовых результатов «Озон» в доле АФК в консолидированной отчетности.

Если в 1Q ключевые портфельные активы показали уверенный рост, то во 2Q практически все компании сообщили о замедлении темпов роста выручки и скорр. OIBDA после начала СВО в условиях санкций и ограничений, за исключением агрохолдинга «Степь». Однако это не помешало АФК «Система» зафиксировать двузначный рост показателей как по итогам 2Q, так и по итогам 1П.

Скорр. чистый убыток в доле АФК в 1Q учитывает резервы по отложенным налоговым активам на уровне Корпоративного центра в связи со снижением рыночной стоимости акций «Озон». Разница между скорр. и нескорр. чистым убытком обусловлена финансовыми расходами «Сегежи», ассоциированными с переоценкой по процентно-валютным свопам.

В 1Q капитальные затраты АФК составили 52,3 млрд руб., а во 2Q - сократились до 29,7 млрд руб., что стало следствием переноса сроков реализации части инвестиционных проектов портфельных компаний на фоне высокой макроэкономической неопределенности.

Мы полагаем, что во 2П 2022 рост ключевых показателей АФК «Система» может замедлиться по сравнению с 1П, а чистый убыток только увеличится.

Динамика акций на фондовом рынке

С начала СВО и до конца июня акции АФК «Система» отставали по динамике от индекса МосБиржи. Но с июля динамика акций близка к среднерыночной, что выглядит обоснованным, учитывая, что портфель АФК состоит из большого числа активов в разных секторах экономики, которые друг друга уравновешивают, аналогично индексу. За 10 месяцев текущего года акции АФК просели на 45%.

Технический анализ

С конца сентября акции АФК «Система» формируют восходящий канал. Ближайшей целью может стать уровень 13,75 руб., если акциям удастся дойти до верхней границы канала. Уровни поддержки расположены на 12,2 руб. и 12,8 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба