23 ноября 2022 Открытие Сыроваткин Олег

Европа

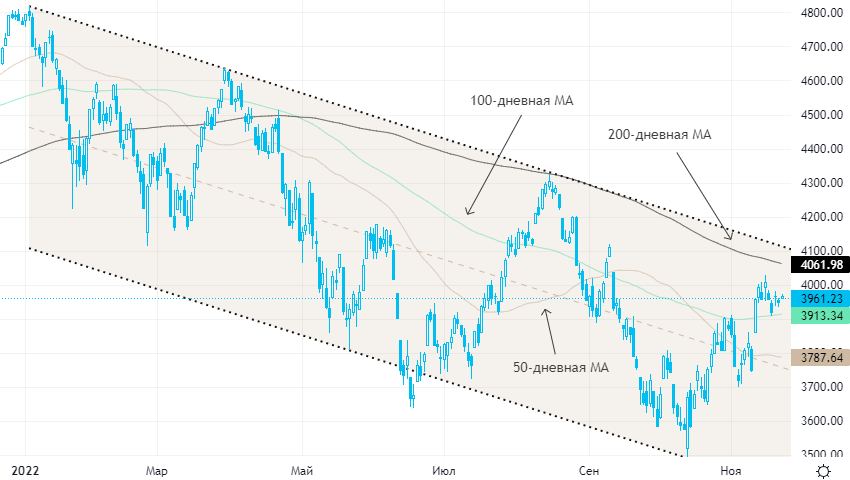

Stoxx Europe 600 провел вторник, продолжая консолидироваться в области многомесячных максимумов, но его динамика последних дней может указывать на подготовку к новой волне роста. По состоянию на 17:50 мск в плюсе находились 2/3 отраслевых секторов Stoxx Europe 600. Наилучшую динамику показывали энергетика, производство материалов и промышленность. Отставали недвижимость, ИТ и производство товаров длительного пользования.

Инвесторы продолжают ждать замедления темпов повышения ставок со стороны ЕЦБ. Правильность таких ожиданий на прошлой неделе подтвердило агентство Bloomberg, сообщив со ссылкой на информированные источники, что европейский регулятор не видит условий для третьего подряд повышения ставок на 75 б.п. в декабре.

Стратеги Goldman Sachs прогнозируют, что в следующем году прибыль европейских компаний снизится на 8%, что заметно меньше показателя в 30% для обычных рецессий.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,8 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 89,0% компаний индекса торгуются выше своей 50-дневной МА, 68,2% торгуются выше своей 100-дневной МА, 51,7% торгуются выше своей 200-дневной МА.

На 17:50 мск:

Индекс MSCI EM -931,05 п. (-1,27%), с нач. года -24,4%

Stoxx Europe 600 -436,09 п. (+0,28%), с нач. года -10,6%

DAX -14 422,74 п. (+0,30%) с нач. года -9,2%

FTSE 100 — 7 435,71 п. (+0,80%), с нач. года +0,4%

США

В первой половине торгов вторника S&P 500 продолжал консолидироваться в диапазоне 3900–4000 п. По состоянию на 17:50 мск росли все основные сектора индекса, кроме одного. Наилучшую динамику показывали энергетика, ЖКХ и производство материалов. Отставали телекомы, недвижимость и ИТ.

Поддержку рынку оказывали хорошие отчеты американских компаний. Кроме того, инвесторы, похоже, укрепляются во мнении, что ФРС продолжит повышать ставки, но более медленными темпами, чем раньше. Рынок фьючерсов на ставку по федеральным фондам, оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 76%/24%, а также учитывает в ценах рост ставки до пикового уровня в 5,06% к июню 2023 года с последующим снижением до 4,49% к январю 2024 года.

Инвесторы ждут завтрашней публикации протокола последнего заседания ФРС, которая может пролить свет на дальнейшие планы американского регулятора.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 83,7% компаний индекса торгуются выше своей 50-дневной МА, 68,0% торгуются выше своей 100-дневной МА, 56,2% торгуются выше своей 200-дневной МА.

На 17:50 мск:

S&P 500 — 3 960,86 п. (+0,28%), с нач. года -16,9%

VIX — 22,10 пт (-0.26 пт), с нач. года +4.88 пт

MSCI World — 2 640,44 п. (-0,69%), с нач. года -18,3%

Нефть и другие сырьевые активы

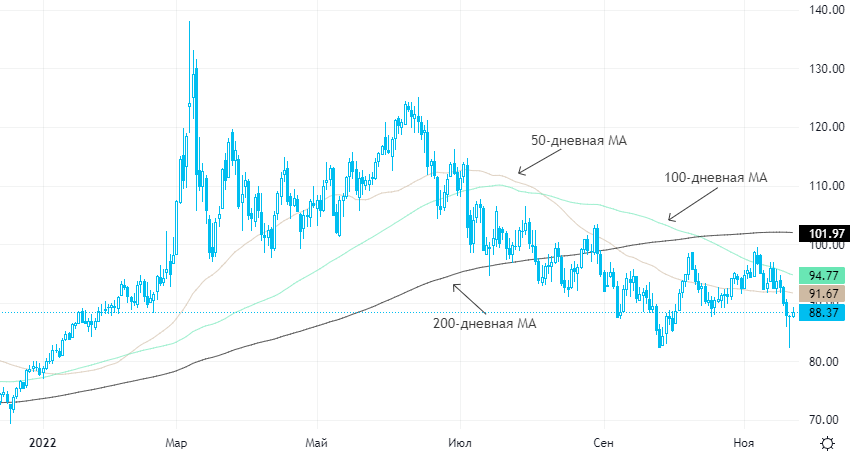

Наилучшую динамику среди рискованных активов сегодня показывало сырье. Во вторник цены на нефть продолжили начатое вчера вечером восстановление. Напомним, что в понедельник январский фьючерс на Brent снижался внутри дня на 6% после сообщения WSJ о том, что ОПЕК+ подумывает об увеличении добычи нефти в преддверии вступления 5 декабря в силу ограничений ЕС на морской экспорт российской нефти. Однако затем Саудовская Аравия и Кувейт данное сообщение опровергли, и котировки Brent отыграли почти все потери.

Дополнительную поддержку рынку оказало некоторое ослабление доллара. Тем не менее в Китае продолжает расти число случаев заболеванием ковидом, и, по некоторым оценкам, на которые ссылается Bloomberg, ограничительные меры так или иначе затрагивают уже 1/5 экономики страны.

Сложно сказать, насколько устойчивым окажется текущий отскок цен на нефть. Фьючерсы на Brent и WTI пока находятся к бэквордации, однако календарные спреды в последнее время сократились, указывая на ослабление рынка. Кроме того, по данным Bloomberg, открытый интерес по фьючерсах на WTI опустился до минимального значения с 2014 года, что говорит о неуверенности инвесторов относительно дальнейшего развития событий и нежелания рисковать в условиях высокой волатильности.

Базовые металлы также показывали хорошую динамику на фоне общего усиления аппетита к риску и снижения доллара. Кроме того, инвесторам нравятся меры, которые принимают власти Китая для поддержки строительного сектора. Одной из последних таких мер стал призыв Пекина к банкам стабилизировать кредитование девелоперов и строительных подрядчиков.

По данным LME, спекулянты сократили чистую длинную позицию во фьючерсах и опционах на медь до трехлетнего минимума и увеличили аналогичную позицию в цинке до семимесячного максимума.

На 17:50 мск:

Brent, $/бар. — 88,97 (+1,74%) с нач. года +14,4%

WTI, $/бар. — 81,42 (+1,72%) с нач. года +8,3%

Urals, $/бар. — 67,55 (+1,53%) с нач. года -12,0%

Золото, $/тр. унц. — 1 743,39 (+0,31%) с нач. года -4,7%

Серебро, $/тр. унц. — 21,18 (+1,58%) с нач. года -8,1%

Алюминий, $/т — 2 425,50 (+1,95%) с нач. года -13,6%

Медь, $/т — 8 047,50 (+2,12%) с нач. года -17,2%

Никель, $/т — 26 510,00 (+6,11%) с нач. года +27,7%

Stoxx Europe 600 провел вторник, продолжая консолидироваться в области многомесячных максимумов, но его динамика последних дней может указывать на подготовку к новой волне роста. По состоянию на 17:50 мск в плюсе находились 2/3 отраслевых секторов Stoxx Europe 600. Наилучшую динамику показывали энергетика, производство материалов и промышленность. Отставали недвижимость, ИТ и производство товаров длительного пользования.

Инвесторы продолжают ждать замедления темпов повышения ставок со стороны ЕЦБ. Правильность таких ожиданий на прошлой неделе подтвердило агентство Bloomberg, сообщив со ссылкой на информированные источники, что европейский регулятор не видит условий для третьего подряд повышения ставок на 75 б.п. в декабре.

Стратеги Goldman Sachs прогнозируют, что в следующем году прибыль европейских компаний снизится на 8%, что заметно меньше показателя в 30% для обычных рецессий.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,8 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 89,0% компаний индекса торгуются выше своей 50-дневной МА, 68,2% торгуются выше своей 100-дневной МА, 51,7% торгуются выше своей 200-дневной МА.

На 17:50 мск:

Индекс MSCI EM -931,05 п. (-1,27%), с нач. года -24,4%

Stoxx Europe 600 -436,09 п. (+0,28%), с нач. года -10,6%

DAX -14 422,74 п. (+0,30%) с нач. года -9,2%

FTSE 100 — 7 435,71 п. (+0,80%), с нач. года +0,4%

США

В первой половине торгов вторника S&P 500 продолжал консолидироваться в диапазоне 3900–4000 п. По состоянию на 17:50 мск росли все основные сектора индекса, кроме одного. Наилучшую динамику показывали энергетика, ЖКХ и производство материалов. Отставали телекомы, недвижимость и ИТ.

Поддержку рынку оказывали хорошие отчеты американских компаний. Кроме того, инвесторы, похоже, укрепляются во мнении, что ФРС продолжит повышать ставки, но более медленными темпами, чем раньше. Рынок фьючерсов на ставку по федеральным фондам, оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 76%/24%, а также учитывает в ценах рост ставки до пикового уровня в 5,06% к июню 2023 года с последующим снижением до 4,49% к январю 2024 года.

Инвесторы ждут завтрашней публикации протокола последнего заседания ФРС, которая может пролить свет на дальнейшие планы американского регулятора.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 83,7% компаний индекса торгуются выше своей 50-дневной МА, 68,0% торгуются выше своей 100-дневной МА, 56,2% торгуются выше своей 200-дневной МА.

На 17:50 мск:

S&P 500 — 3 960,86 п. (+0,28%), с нач. года -16,9%

VIX — 22,10 пт (-0.26 пт), с нач. года +4.88 пт

MSCI World — 2 640,44 п. (-0,69%), с нач. года -18,3%

Нефть и другие сырьевые активы

Наилучшую динамику среди рискованных активов сегодня показывало сырье. Во вторник цены на нефть продолжили начатое вчера вечером восстановление. Напомним, что в понедельник январский фьючерс на Brent снижался внутри дня на 6% после сообщения WSJ о том, что ОПЕК+ подумывает об увеличении добычи нефти в преддверии вступления 5 декабря в силу ограничений ЕС на морской экспорт российской нефти. Однако затем Саудовская Аравия и Кувейт данное сообщение опровергли, и котировки Brent отыграли почти все потери.

Дополнительную поддержку рынку оказало некоторое ослабление доллара. Тем не менее в Китае продолжает расти число случаев заболеванием ковидом, и, по некоторым оценкам, на которые ссылается Bloomberg, ограничительные меры так или иначе затрагивают уже 1/5 экономики страны.

Сложно сказать, насколько устойчивым окажется текущий отскок цен на нефть. Фьючерсы на Brent и WTI пока находятся к бэквордации, однако календарные спреды в последнее время сократились, указывая на ослабление рынка. Кроме того, по данным Bloomberg, открытый интерес по фьючерсах на WTI опустился до минимального значения с 2014 года, что говорит о неуверенности инвесторов относительно дальнейшего развития событий и нежелания рисковать в условиях высокой волатильности.

Базовые металлы также показывали хорошую динамику на фоне общего усиления аппетита к риску и снижения доллара. Кроме того, инвесторам нравятся меры, которые принимают власти Китая для поддержки строительного сектора. Одной из последних таких мер стал призыв Пекина к банкам стабилизировать кредитование девелоперов и строительных подрядчиков.

По данным LME, спекулянты сократили чистую длинную позицию во фьючерсах и опционах на медь до трехлетнего минимума и увеличили аналогичную позицию в цинке до семимесячного максимума.

На 17:50 мск:

Brent, $/бар. — 88,97 (+1,74%) с нач. года +14,4%

WTI, $/бар. — 81,42 (+1,72%) с нач. года +8,3%

Urals, $/бар. — 67,55 (+1,53%) с нач. года -12,0%

Золото, $/тр. унц. — 1 743,39 (+0,31%) с нач. года -4,7%

Серебро, $/тр. унц. — 21,18 (+1,58%) с нач. года -8,1%

Алюминий, $/т — 2 425,50 (+1,95%) с нач. года -13,6%

Медь, $/т — 8 047,50 (+2,12%) с нач. года -17,2%

Никель, $/т — 26 510,00 (+6,11%) с нач. года +27,7%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба