VK (VKCO) — лидер отечественной IT-индустрии. В активе компании находится крупнейшая российская социальная сеть «ВКонтакте», а также «Дзен», почта Mail.ru, сеть «Одноклассники» и многие другие проекты. В ноябре эмитент отчитался по результатам работы за III квартал и 9 месяцев 2022 г. Проанализируем результаты работы компании, чтобы понять, имеют ли ценные бумаги VK инвестиционную привлекательность.

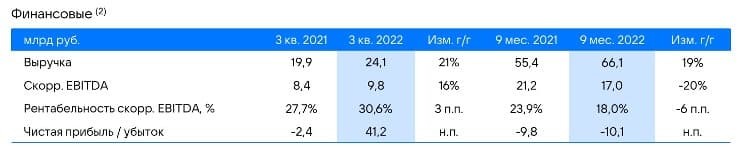

Выручка компании в III квартале выросла на 21,1%, до 24,1 млрд руб. По итогам 9 месяцев прирост составил 19,1%, до 66 млрд руб.

Наибольший вклад в рост прибыли в III квартале 2022 г. внесла выручка от онлайн-рекламы (+29% год к году). Услуги образования и прочие сервисы также показали уверенный рост (+21% и +35% г/г). Среди сегментов максимальный рост показали «Социальные сети и коммуникационные сервисы» (+24% г/г). Сегмент «Образование» также продемонстрировал высокий темп роста (+20% г/г).

Скорректированный показатель EBITDA в III квартале вырос на 16% год к году, до 9,8 млрд руб. А показатель рентабельности EBITDA составил 30,6% против 27,7% в III квартале 2021 г.

По итогам 9 месяцев показатель EBITDA, наоборот, продемонстрировал отрицательную динамику. Он снизился на 19,8% и составил 16,9 млрд руб. Операционные расходы выросли на 24,2%. Возросли траты на персонал из-за увеличения численности сотрудников для запуска новых продуктов и приложений. Увеличились маркетинговые затраты на активное позиционирование VK, инвестиции в повышение узнаваемости бренда и поддержку новых продуктов.

Чистая прибыль компании в III квартале составила 41,2 млрд руб. в сравнении с 2,35 млрд руб. чистого убытка годом ранее. По итогам 9 месяцев чистый убыток вырос на 3,12%, до 10,1 млрд руб.

Отчёт компании по финансовым и операционным показателям не разбит на указанные части, поэтому рассмотрим результаты каждого сегмента так, как представила их компания.

Социальные сети и коммуникационные сервисы

Сегмент включает социальные сети «ВКонтакте» (крупнейший актив компании), «Одноклассники», «Мой мир@Mail.ru» и рекомендательные платформы «Пульс», Relap, «Дзен» и «Новости».

Выручка сегмента по итогам III квартала прибавила 24%, до 18,5 млрд руб., и 20% по итогам 9 месяцев, до 50,6 млрд руб.

Показатель скорректированной EBITDA в III квартале увеличился на 30%, до 9,1 млрд руб., и по итогам 9 месяцев 2022 г. на 17%, до 21,2 млрд руб.

«ВКонтакте» укрепляет лидерство среди социальных сетей в России.

В III квартале дневная аудитория социальной сети выросла на 7,1% г/г до рекордных 49,4 млн пользователей. Месячная аудитория приросла на 6,9% г/г до рекордных 76,9 млн пользователей. Среднее время, которое пользователи проводят во «ВКонтакте», в III квартале составило 45,2 минуты в день.

Отчётность VK по МСФО за III квартал и 9 месяцев 2022 г

Скорректированная выручка «ВКонтакте» в III квартале увеличилась почти на 34% год к году. Основной драйвер роста — прибыль от онлайн-рекламы.

Компания активно развивает магазин приложений VK Mini Apps. Количество приложений на платформе выросло до 63,8 тыс. Средняя месячная активная аудитория в III квартале увеличилась на 15% год к году — до 38,4 млн человек. Рекламная монетизация мини-приложений на платформе VK Mini Apps в III квартале выросла на 45% в годовом исчислении.

К платформе видеотехнологий VK относятся сервисы «VK Видео» и «VK Клипы». В III квартале платформа достигла нового рекорда по просмотрам — в среднем 2,41 млрд в день. Количество просмотров в «VK Видео» — 1,69 млрд в день. Сервис открыл доступ к монетизации прямых эфиров для авторов и запустил бета-версию кабинета автора. В III квартале «VK Видео» усилила интеллектуальную систему рекомендаций контента.

Число просмотров видео внутри «ВКонтакте» в III квартале выросло на 45% год к году, до 1,16 млрд в день.

Рекомендательные платформы компании также показывают положительную динамику роста пользовательской аудитории.

Образование

Выручка сегмента в III квартале выросла на 20,3% год к году, до 2,6 млрд руб. По итогам 9 месяцев прирост составил 36%, до 8,06 млрд руб.

Скорректированный показатель EBITDA в III квартале вырос до 459 млн руб. по сравнению с убытком в 455 млн. руб. за аналогичный период 2021 г. По итогам 9 месяцев убыток сократился на 78% — с 1,5 млрд руб. до 335 млн руб. Положительная динамика стала возможна за счёт оптимизации расходов и IT-льгот.

В III квартале к платформам присоединились почти 45 тысяч новых учеников. Общее количество учеников за год выросло на 70% — до 465 тыс. человек.

К концу сентября 2022 г. количество зарегистрированных учеников выросло за год на 40% и достигло 12 млн пользователей. Из них 700 тыс. зарегистрировались в III квартале.

Новые инициативы

Сегмент включает в себя B2B и облачные сервисы, доску объявлений «Юла», «VK Звонки», VK Play, RuStore.

Выручка сегмента по итогам III квартала упала на 7%, до 3,1 млрд руб. А по итогам 9 месяцев выручка увеличилась на 3%, до 7,7 млрд руб.

Показатель скорректированной EBITDA в III квартале почти не изменился. Убыток составил 1 млрд руб. По итогам 9 месяцев убыток сегмента вырос на 84%, до 5,7 млрд руб. Основная причина отрицательной динамики — увеличение инвестиций в VK Play, «VK Клипы», «VK Звонки», RuStore и другие новые инициативы.

Выручка B2B-проектов в III квартале выросла на 28% и превысила 1 млрд руб. Это произошло за счёт роста облачных сервисов VK Cloud. Самыми быстрорастущими продуктами B2B стали сервисы корпоративных коммуникаций и платформа налогового мониторинга VK Tax Compliance. Они выросли на 343% и 129% соответственно.

Игры

27 сентября VK заявила о продаже My.Games. Сделка включает все активы My.Games, в том числе принадлежащие компании студии и игровые продукты. Общая стоимость сделки составила 642 млн долл.

После продажи My.Games компания продолжила развивать игровые сервисы под брендом VK Play. После запуска в апреле 2022 г. сервис стал крупнейшей российской игровой площадкой в России.

Операционные расходы

Операционные расходы компании в III квартале выросли на 9% и на 24,2% по итогам 9 месяцев. Операционные расходы увеличились из-за трат на персонал и маркетинг. Для данного периода развития компании это вполне обоснованно. Рост операционных расходов считается незначительным.

Что это значит для инвесторов

Отчёт VK умеренно позитивный. Компания переживает трансформацию и усиливает фокус внимания на контентных сервисах и росте бизнеса. Развитие компании строится на базе фундаментальных продуктов — социальных сетей, а также коммуникационных, развлекательных и образовательных платформ.

По данным компании, ключевые операционные и аудиторные показатели растут благодаря реализации стратегии по укреплению лидерства VK на рынке контентных развлекательных и образовательных IT-продуктов. При этом активно развиваются сегменты инновационных решений для бизнеса.

VK продала My.Games и Delivery Club. Эти направления негативно влияли на финансовые показатели компании. Подразделение My.Games показывало смешанные результаты, а убыточный сервис Delivery Club требовал дополнительных инвестиций.

Также в 2022 г. из состава акционеров вышла инвестиционная группа Prosus. В VK она владела экономической долей в 25,7% и голосующей в 12,3%. Это позитивная новость для компании.

В результате сделки безвозмездного списания ценных бумаг акции были записаны как казначейские и проданы менеджменту по рыночной цене на общую сумму 24,8 млрд руб. Это хороший стимул для менеджмента, ведь теперь руководство ещё больше заинтересовано в росте акций.

По мнению аналитиков, событие приближает возможность проведения редомиляции компании.

Компания сфокусировалась на онлайн-рекламе и, возможно, ограничивает себя в формировании дополнительных точек роста. «Яндекс» (YNDX), наоборот, уходит от одного преобладающего источника выручки в пользу диверсификации. Неизвестно, сможет ли VK показывать двузначные темпы роста сегмента, ведь этот рынок ограничен.

Пока VK единственный крупный представитель в своей сфере. Деятельность некоторых глобальных социальных сетей в России законодательно ограничена, другие приняли решение о прекращении работы самостоятельно. Но ситуация не будет вечной. Правила могут измениться после потепления геополитического климата. Это станет потрясением для финансовых показателей компании. Такие потенциальные риски нужно учитывать инвесторам.

Кроме того, есть мнение, что интерфейс социальной сети устарел, а намёков на кардинальные изменения нет. При этом важно, чтобы продукт компании нравился самим инвесторам. Для кого-то это один из факторов, чтобы купить ценные бумаги эмитента.

С момента размещения на Мосбирже расписок VK Company летом 2021 г. к ноябрю 2022 г. акции потеряли 68%. Сейчас в ценных бумагах сформировался крепкий уровень сопротивления в диапазоне 500–550 руб. Однако нет серьёзных данных, чтобы ждать устойчивого восходящего тренда.

Динамика стоимости ценных бумаг VK на Мосбирже, июль 2021 – ноябрь 2022. Источник: ru.tradingview.com

На фоне отчётности VK результаты «Яндекса» выглядят более привлекательно. У компании диверсифицированный портфель активов, уверенные темпы роста и хороший потенциал для наращивания финансовых показателей. Эмитент развивает новые направления и укрепляет позиции в уже занятых нишах.

Выручка компании в III квартале выросла на 21,1%, до 24,1 млрд руб. По итогам 9 месяцев прирост составил 19,1%, до 66 млрд руб.

Наибольший вклад в рост прибыли в III квартале 2022 г. внесла выручка от онлайн-рекламы (+29% год к году). Услуги образования и прочие сервисы также показали уверенный рост (+21% и +35% г/г). Среди сегментов максимальный рост показали «Социальные сети и коммуникационные сервисы» (+24% г/г). Сегмент «Образование» также продемонстрировал высокий темп роста (+20% г/г).

Скорректированный показатель EBITDA в III квартале вырос на 16% год к году, до 9,8 млрд руб. А показатель рентабельности EBITDA составил 30,6% против 27,7% в III квартале 2021 г.

По итогам 9 месяцев показатель EBITDA, наоборот, продемонстрировал отрицательную динамику. Он снизился на 19,8% и составил 16,9 млрд руб. Операционные расходы выросли на 24,2%. Возросли траты на персонал из-за увеличения численности сотрудников для запуска новых продуктов и приложений. Увеличились маркетинговые затраты на активное позиционирование VK, инвестиции в повышение узнаваемости бренда и поддержку новых продуктов.

Чистая прибыль компании в III квартале составила 41,2 млрд руб. в сравнении с 2,35 млрд руб. чистого убытка годом ранее. По итогам 9 месяцев чистый убыток вырос на 3,12%, до 10,1 млрд руб.

Отчёт компании по финансовым и операционным показателям не разбит на указанные части, поэтому рассмотрим результаты каждого сегмента так, как представила их компания.

Социальные сети и коммуникационные сервисы

Сегмент включает социальные сети «ВКонтакте» (крупнейший актив компании), «Одноклассники», «Мой мир@Mail.ru» и рекомендательные платформы «Пульс», Relap, «Дзен» и «Новости».

Выручка сегмента по итогам III квартала прибавила 24%, до 18,5 млрд руб., и 20% по итогам 9 месяцев, до 50,6 млрд руб.

Показатель скорректированной EBITDA в III квартале увеличился на 30%, до 9,1 млрд руб., и по итогам 9 месяцев 2022 г. на 17%, до 21,2 млрд руб.

«ВКонтакте» укрепляет лидерство среди социальных сетей в России.

В III квартале дневная аудитория социальной сети выросла на 7,1% г/г до рекордных 49,4 млн пользователей. Месячная аудитория приросла на 6,9% г/г до рекордных 76,9 млн пользователей. Среднее время, которое пользователи проводят во «ВКонтакте», в III квартале составило 45,2 минуты в день.

Отчётность VK по МСФО за III квартал и 9 месяцев 2022 г

Скорректированная выручка «ВКонтакте» в III квартале увеличилась почти на 34% год к году. Основной драйвер роста — прибыль от онлайн-рекламы.

Компания активно развивает магазин приложений VK Mini Apps. Количество приложений на платформе выросло до 63,8 тыс. Средняя месячная активная аудитория в III квартале увеличилась на 15% год к году — до 38,4 млн человек. Рекламная монетизация мини-приложений на платформе VK Mini Apps в III квартале выросла на 45% в годовом исчислении.

К платформе видеотехнологий VK относятся сервисы «VK Видео» и «VK Клипы». В III квартале платформа достигла нового рекорда по просмотрам — в среднем 2,41 млрд в день. Количество просмотров в «VK Видео» — 1,69 млрд в день. Сервис открыл доступ к монетизации прямых эфиров для авторов и запустил бета-версию кабинета автора. В III квартале «VK Видео» усилила интеллектуальную систему рекомендаций контента.

Число просмотров видео внутри «ВКонтакте» в III квартале выросло на 45% год к году, до 1,16 млрд в день.

Рекомендательные платформы компании также показывают положительную динамику роста пользовательской аудитории.

Образование

Выручка сегмента в III квартале выросла на 20,3% год к году, до 2,6 млрд руб. По итогам 9 месяцев прирост составил 36%, до 8,06 млрд руб.

Скорректированный показатель EBITDA в III квартале вырос до 459 млн руб. по сравнению с убытком в 455 млн. руб. за аналогичный период 2021 г. По итогам 9 месяцев убыток сократился на 78% — с 1,5 млрд руб. до 335 млн руб. Положительная динамика стала возможна за счёт оптимизации расходов и IT-льгот.

В III квартале к платформам присоединились почти 45 тысяч новых учеников. Общее количество учеников за год выросло на 70% — до 465 тыс. человек.

К концу сентября 2022 г. количество зарегистрированных учеников выросло за год на 40% и достигло 12 млн пользователей. Из них 700 тыс. зарегистрировались в III квартале.

Новые инициативы

Сегмент включает в себя B2B и облачные сервисы, доску объявлений «Юла», «VK Звонки», VK Play, RuStore.

Выручка сегмента по итогам III квартала упала на 7%, до 3,1 млрд руб. А по итогам 9 месяцев выручка увеличилась на 3%, до 7,7 млрд руб.

Показатель скорректированной EBITDA в III квартале почти не изменился. Убыток составил 1 млрд руб. По итогам 9 месяцев убыток сегмента вырос на 84%, до 5,7 млрд руб. Основная причина отрицательной динамики — увеличение инвестиций в VK Play, «VK Клипы», «VK Звонки», RuStore и другие новые инициативы.

Выручка B2B-проектов в III квартале выросла на 28% и превысила 1 млрд руб. Это произошло за счёт роста облачных сервисов VK Cloud. Самыми быстрорастущими продуктами B2B стали сервисы корпоративных коммуникаций и платформа налогового мониторинга VK Tax Compliance. Они выросли на 343% и 129% соответственно.

Игры

27 сентября VK заявила о продаже My.Games. Сделка включает все активы My.Games, в том числе принадлежащие компании студии и игровые продукты. Общая стоимость сделки составила 642 млн долл.

После продажи My.Games компания продолжила развивать игровые сервисы под брендом VK Play. После запуска в апреле 2022 г. сервис стал крупнейшей российской игровой площадкой в России.

Операционные расходы

Операционные расходы компании в III квартале выросли на 9% и на 24,2% по итогам 9 месяцев. Операционные расходы увеличились из-за трат на персонал и маркетинг. Для данного периода развития компании это вполне обоснованно. Рост операционных расходов считается незначительным.

Что это значит для инвесторов

Отчёт VK умеренно позитивный. Компания переживает трансформацию и усиливает фокус внимания на контентных сервисах и росте бизнеса. Развитие компании строится на базе фундаментальных продуктов — социальных сетей, а также коммуникационных, развлекательных и образовательных платформ.

По данным компании, ключевые операционные и аудиторные показатели растут благодаря реализации стратегии по укреплению лидерства VK на рынке контентных развлекательных и образовательных IT-продуктов. При этом активно развиваются сегменты инновационных решений для бизнеса.

VK продала My.Games и Delivery Club. Эти направления негативно влияли на финансовые показатели компании. Подразделение My.Games показывало смешанные результаты, а убыточный сервис Delivery Club требовал дополнительных инвестиций.

Также в 2022 г. из состава акционеров вышла инвестиционная группа Prosus. В VK она владела экономической долей в 25,7% и голосующей в 12,3%. Это позитивная новость для компании.

В результате сделки безвозмездного списания ценных бумаг акции были записаны как казначейские и проданы менеджменту по рыночной цене на общую сумму 24,8 млрд руб. Это хороший стимул для менеджмента, ведь теперь руководство ещё больше заинтересовано в росте акций.

По мнению аналитиков, событие приближает возможность проведения редомиляции компании.

Компания сфокусировалась на онлайн-рекламе и, возможно, ограничивает себя в формировании дополнительных точек роста. «Яндекс» (YNDX), наоборот, уходит от одного преобладающего источника выручки в пользу диверсификации. Неизвестно, сможет ли VK показывать двузначные темпы роста сегмента, ведь этот рынок ограничен.

Пока VK единственный крупный представитель в своей сфере. Деятельность некоторых глобальных социальных сетей в России законодательно ограничена, другие приняли решение о прекращении работы самостоятельно. Но ситуация не будет вечной. Правила могут измениться после потепления геополитического климата. Это станет потрясением для финансовых показателей компании. Такие потенциальные риски нужно учитывать инвесторам.

Кроме того, есть мнение, что интерфейс социальной сети устарел, а намёков на кардинальные изменения нет. При этом важно, чтобы продукт компании нравился самим инвесторам. Для кого-то это один из факторов, чтобы купить ценные бумаги эмитента.

С момента размещения на Мосбирже расписок VK Company летом 2021 г. к ноябрю 2022 г. акции потеряли 68%. Сейчас в ценных бумагах сформировался крепкий уровень сопротивления в диапазоне 500–550 руб. Однако нет серьёзных данных, чтобы ждать устойчивого восходящего тренда.

Динамика стоимости ценных бумаг VK на Мосбирже, июль 2021 – ноябрь 2022. Источник: ru.tradingview.com

На фоне отчётности VK результаты «Яндекса» выглядят более привлекательно. У компании диверсифицированный портфель активов, уверенные темпы роста и хороший потенциал для наращивания финансовых показателей. Эмитент развивает новые направления и укрепляет позиции в уже занятых нишах.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба