29 ноября 2022 T-Investments Валюх Николай

Как вторая по величине экономика мира реагирует на карантин, и как долго восстанавливаются китайские акции после сильных спадов.

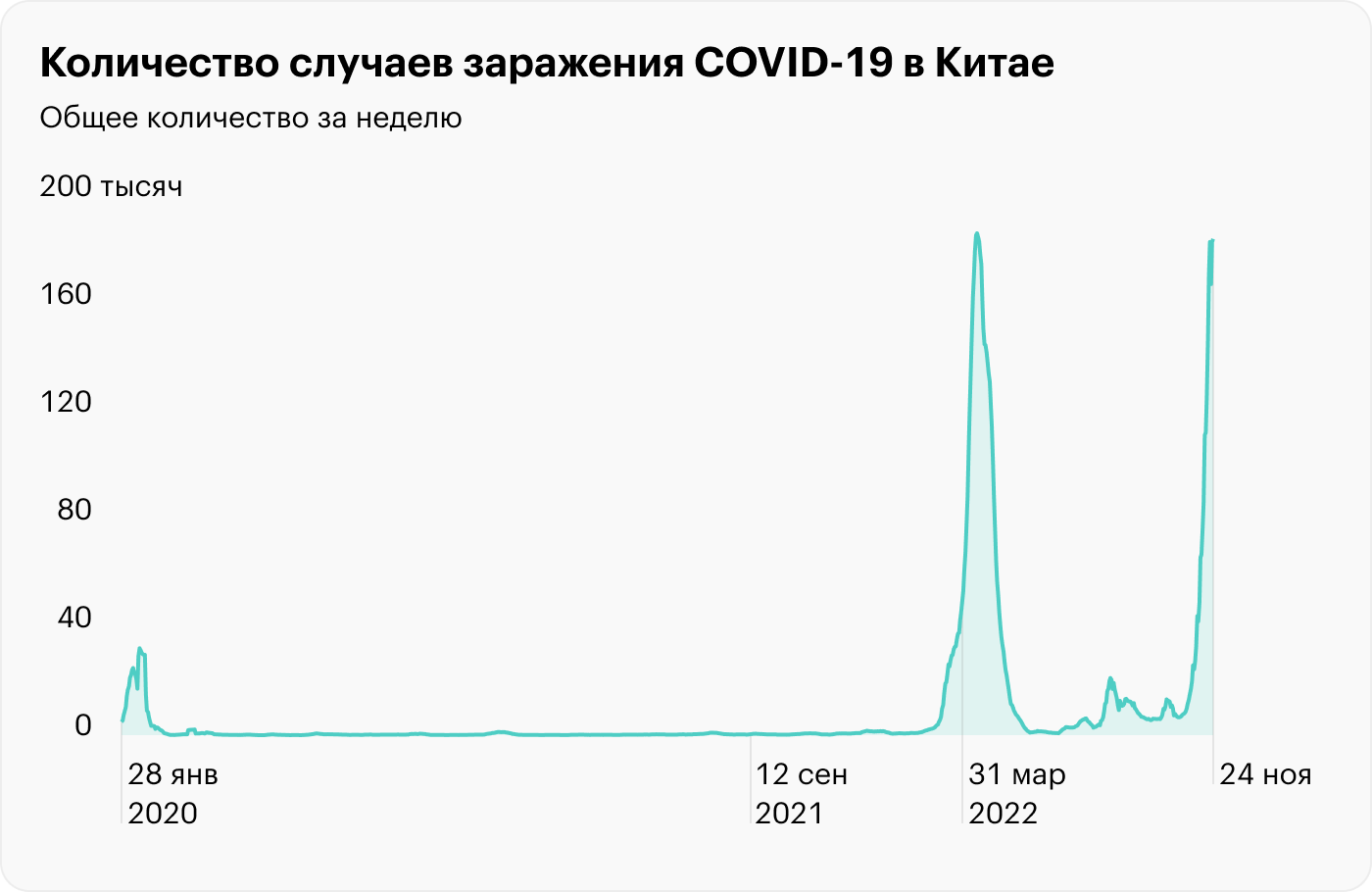

Рекордное число заражений COVID-19

Во второй экономике мира очередная вспышка коронавируса: в конце ноября количество новых заражений в Китае превысило весенний максимум. Волна заболеваний значительно уменьшила шансы на то, что страна в ближайшее время откажется от фирменной политики Zero COVID.

Экономический рост может стать минимальным за полвека

В некоторых регионах Китая снова ввели массовое тестирование, а еще закрыли на карантин часть фабрик и жилых комплексов. Частично закрыли около полусотни городов, которые вместе дают пятую часть ВВП страны.

По прогнозу МВФ, в 2022 и 2023 годах ВВП Китая вырастет на 3,2 и 4%. Это будет худшим результатом за полвека, если не считать роста на 2,2% в 2020 году. В свой прогноз МВФ заложил то, что политику Zero COVID отменят во второй половине 2023 года.

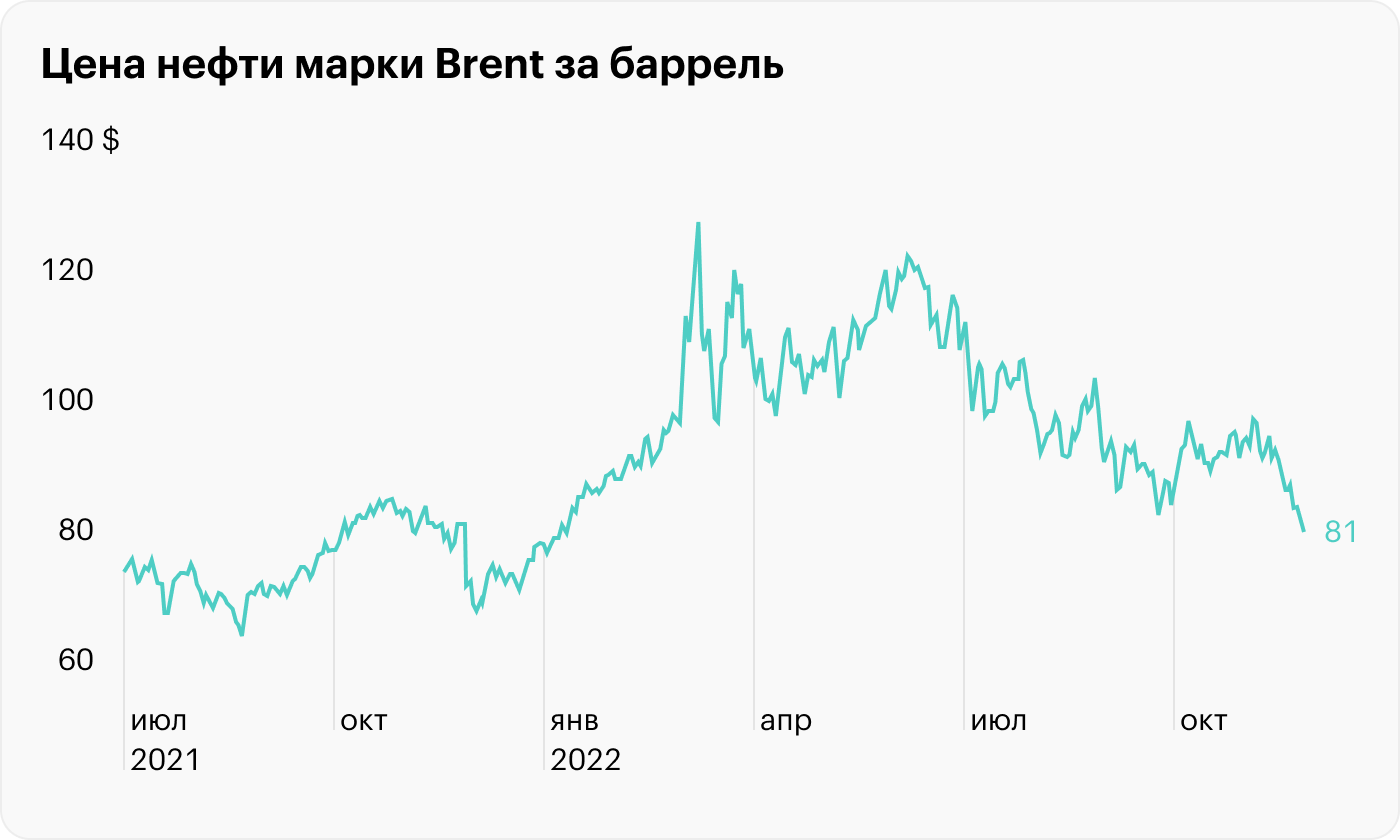

Цена на нефть снизилась

Цена нефти марки Brent упала на уровень годичной давности, до 81 $ за баррель. Похоже, нефтетрейдеры опасаются, что крупнейший в мире импортер нефти сократит потребление сырья в связи с новым карантином.

Карантин бьет по бизнесу

В октябре индекс China Composite PMI — производство плюс услуги — снизился до 48,3 пункта. Главное из комментария S&P Global: «Карантин по-прежнему негативно влияет на экономику. Активность в производстве и услугах продолжала падать. Распространение коронавируса значительно ограничивает цепочки поставок и ослабляет спрос».

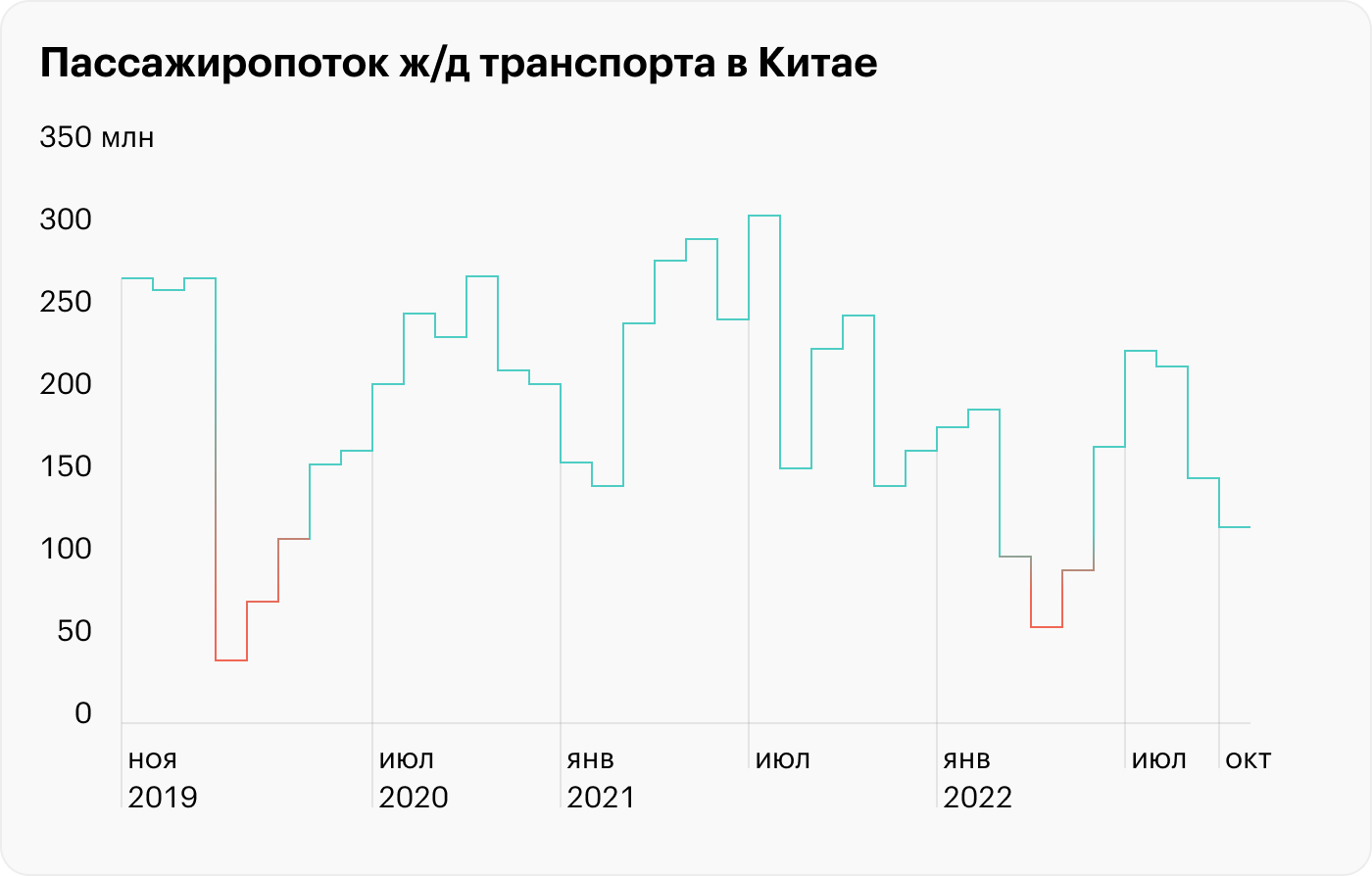

Пассажиропоток упал

Уровень карантинных ограничений легко оценить по пассажиропотоку: во время пиков заболеваемости количество пассажиров заметно сокращается по всем типам транспорта. В октябре число пассажиров ж/д транспорта было минимальным с весны, и в ноябре, скорее всего, будет еще меньше.

Розничные продажи упали впервые с мая

Затянувшиеся «каникулы» и экономическая неопределенность вынуждают потребителей меньше тратить. В октябре розничные продажи в Китае неожиданно упали на 0,5% год к году, хотя аналитики ожидали роста на процент. Если сценарий начала 2020 и весны 2022 годов повторится, то потребительский спрос в стране упадет еще больше.

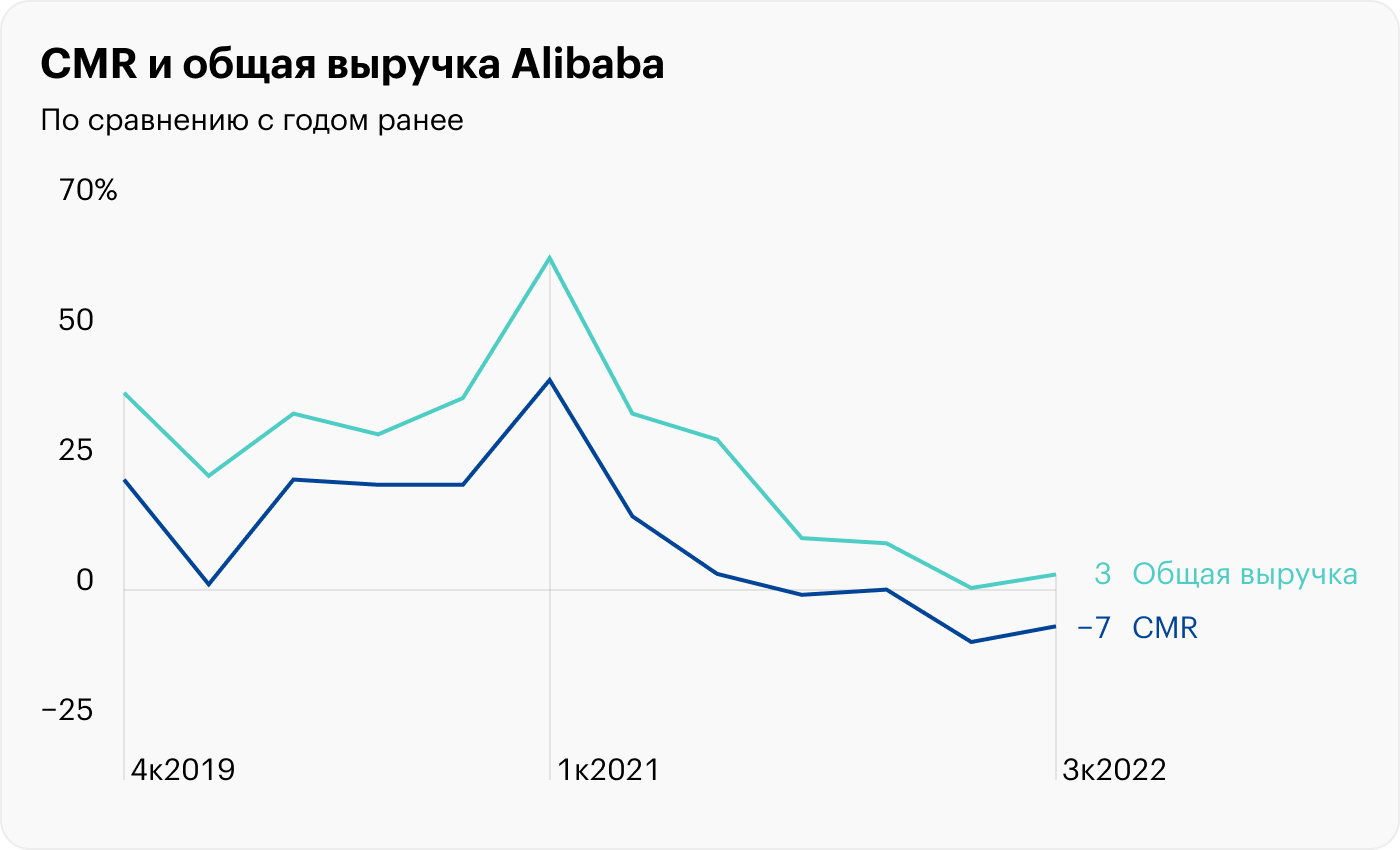

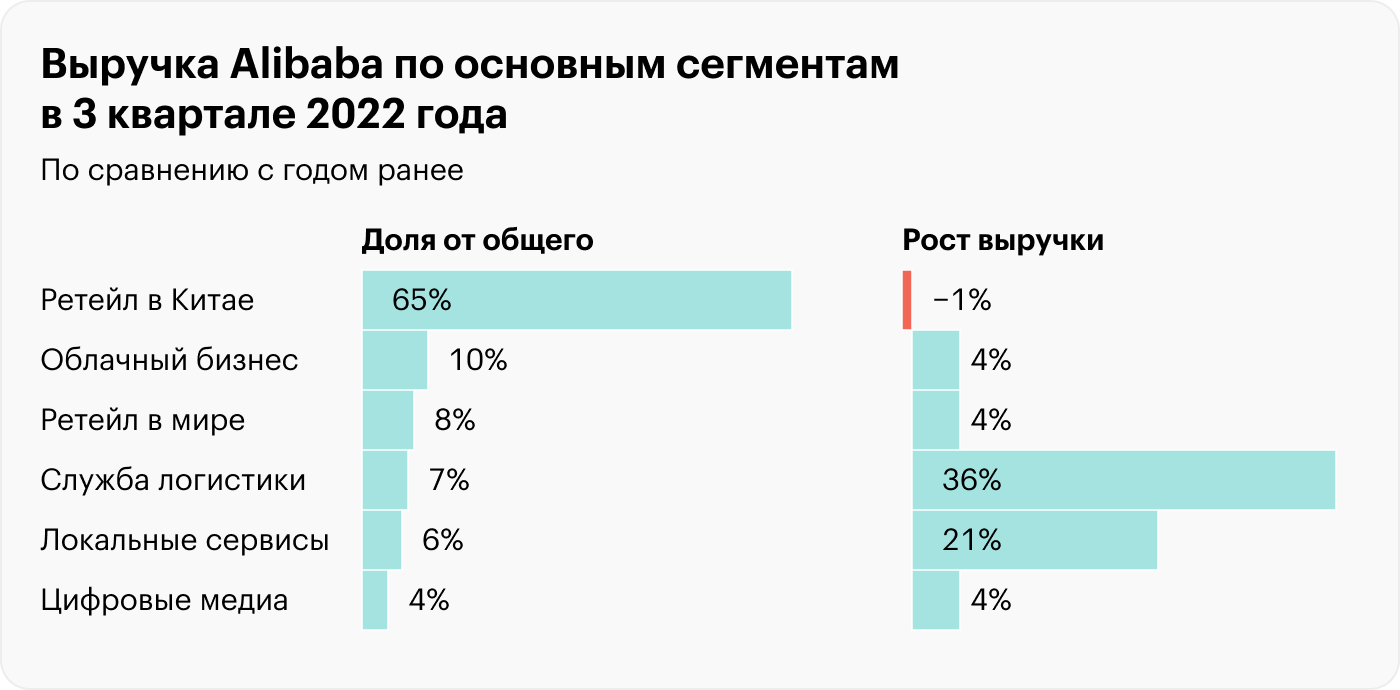

Основной бизнес Alibaba стагнирует

Онлайн-продажи более устойчивы к карантинам, но в случае с Alibaba это не так. На своих маркетплейсах компания в основном продает товары второй необходимости, например электронику, а в кризис спрос на такое падает.

Китайский онлайн-ретейл (CMR) дает треть от общей выручки Alibaba. Уже полтора года доходы от этого бизнеса растут все медленнее и даже падают: дело не только в карантинах, но и в высокой конкуренции на рынке.

Ставка на логистику и доставку еды

Треть выручки Alibaba дают сети гипермаркетов. Вместе с китайским онлайн-ретейлом (CMR) это дает 65% от общей выручки. Весь этот бизнес заточен на торговлю внутри страны, и в последнем квартале его доходы упали на процент.

При этом у Alibaba есть два быстрорастущих сегмента: локальные сервисы, например доставка еды, и служба логистики Cainiao. Но пока эти сегменты занимают незначительную долю от общей выручки — в сумме 13%.

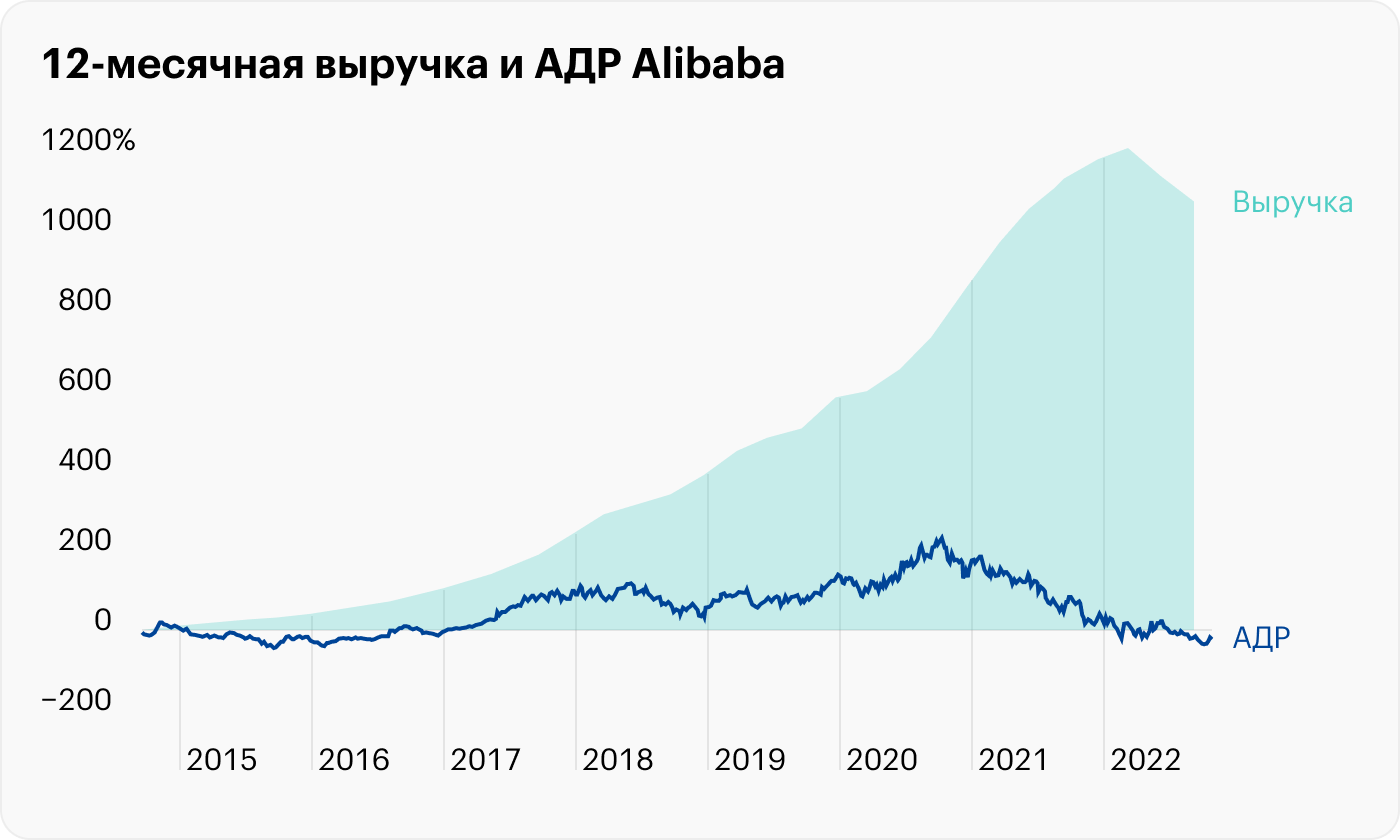

Инвесторы платят за китайскую прописку

За последние два года мультипликатор P / S у Alibaba уменьшился с 10 до 1,5. Так получилось потому, что цена акций (P) упала, а выручка (S) — выросла. Кажется, что по каким-то причинам компания недооценена.

Эти причины легко понять, если присмотреться к показателям Alibaba на длинной дистанции. Компания провела IPO в США восемь лет назад, и за это время ее выручка выросла на 1070%, а АДР подешевели на 20%. Это выглядит странно, но именно такую цену платят инвесторы за прописку компании в Китае, где государство жестко контролирует бизнес.

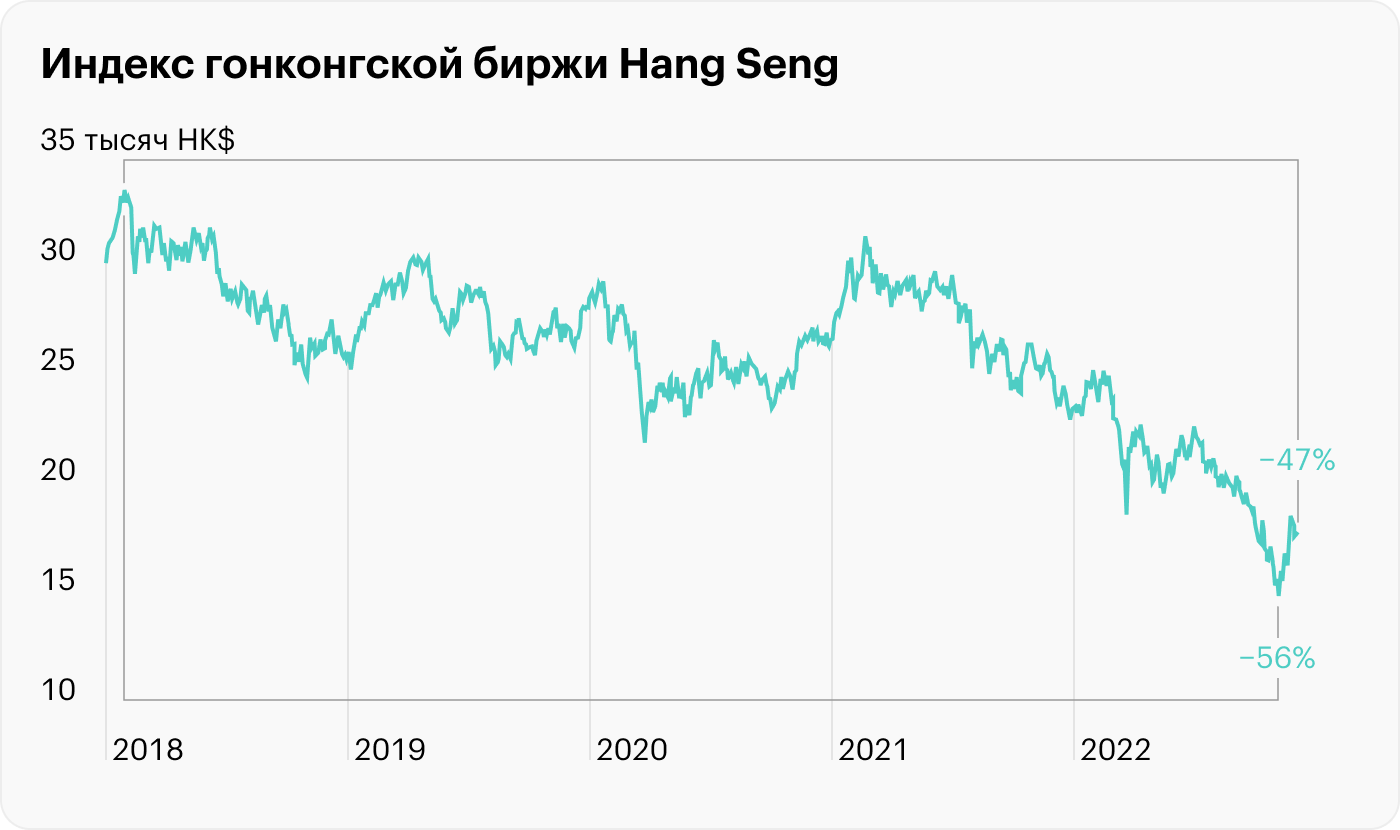

Отскок на гонконгской бирже закончился

В начале ноября индекс гонконгской биржи Hang Seng вырос на 20%, потому что рынок поверил в постепенную отмену политики Zero COVID. Благодаря росту просадка индекса от пика пятилетней давности сократилась с 56 до 47%. Теперь, когда количество заболеваний в стране обновило рекорд, эйфория на китайском рынке уступила место очередному периоду неопределенности.

Эффект низкой базы в китайских акциях

С 1982 года индекс Hang Seng семь раз падал больше чем на 40% от локального пика. В среднем — на 55%. На восстановление индекс тратил в среднем 44 месяца и давал за это время доходность в 125%.

Это значит, что если купить индекс после сильной просадки и держать до восстановления, то в среднем за четыре года получится удвоить свои инвестиции. Сейчас Hang Seng стоит половину от пика 2018 года, и в ближайшие годы он может расти лучше других рынков. Возможно, будет уместно зайти в индекс по текущей цене на небольшую долю, в 5—10% от портфеля, и с расчетом на несколько лет.

Рекордное число заражений COVID-19

Во второй экономике мира очередная вспышка коронавируса: в конце ноября количество новых заражений в Китае превысило весенний максимум. Волна заболеваний значительно уменьшила шансы на то, что страна в ближайшее время откажется от фирменной политики Zero COVID.

Экономический рост может стать минимальным за полвека

В некоторых регионах Китая снова ввели массовое тестирование, а еще закрыли на карантин часть фабрик и жилых комплексов. Частично закрыли около полусотни городов, которые вместе дают пятую часть ВВП страны.

По прогнозу МВФ, в 2022 и 2023 годах ВВП Китая вырастет на 3,2 и 4%. Это будет худшим результатом за полвека, если не считать роста на 2,2% в 2020 году. В свой прогноз МВФ заложил то, что политику Zero COVID отменят во второй половине 2023 года.

Цена на нефть снизилась

Цена нефти марки Brent упала на уровень годичной давности, до 81 $ за баррель. Похоже, нефтетрейдеры опасаются, что крупнейший в мире импортер нефти сократит потребление сырья в связи с новым карантином.

Карантин бьет по бизнесу

В октябре индекс China Composite PMI — производство плюс услуги — снизился до 48,3 пункта. Главное из комментария S&P Global: «Карантин по-прежнему негативно влияет на экономику. Активность в производстве и услугах продолжала падать. Распространение коронавируса значительно ограничивает цепочки поставок и ослабляет спрос».

Пассажиропоток упал

Уровень карантинных ограничений легко оценить по пассажиропотоку: во время пиков заболеваемости количество пассажиров заметно сокращается по всем типам транспорта. В октябре число пассажиров ж/д транспорта было минимальным с весны, и в ноябре, скорее всего, будет еще меньше.

Розничные продажи упали впервые с мая

Затянувшиеся «каникулы» и экономическая неопределенность вынуждают потребителей меньше тратить. В октябре розничные продажи в Китае неожиданно упали на 0,5% год к году, хотя аналитики ожидали роста на процент. Если сценарий начала 2020 и весны 2022 годов повторится, то потребительский спрос в стране упадет еще больше.

Основной бизнес Alibaba стагнирует

Онлайн-продажи более устойчивы к карантинам, но в случае с Alibaba это не так. На своих маркетплейсах компания в основном продает товары второй необходимости, например электронику, а в кризис спрос на такое падает.

Китайский онлайн-ретейл (CMR) дает треть от общей выручки Alibaba. Уже полтора года доходы от этого бизнеса растут все медленнее и даже падают: дело не только в карантинах, но и в высокой конкуренции на рынке.

Ставка на логистику и доставку еды

Треть выручки Alibaba дают сети гипермаркетов. Вместе с китайским онлайн-ретейлом (CMR) это дает 65% от общей выручки. Весь этот бизнес заточен на торговлю внутри страны, и в последнем квартале его доходы упали на процент.

При этом у Alibaba есть два быстрорастущих сегмента: локальные сервисы, например доставка еды, и служба логистики Cainiao. Но пока эти сегменты занимают незначительную долю от общей выручки — в сумме 13%.

Инвесторы платят за китайскую прописку

За последние два года мультипликатор P / S у Alibaba уменьшился с 10 до 1,5. Так получилось потому, что цена акций (P) упала, а выручка (S) — выросла. Кажется, что по каким-то причинам компания недооценена.

Эти причины легко понять, если присмотреться к показателям Alibaba на длинной дистанции. Компания провела IPO в США восемь лет назад, и за это время ее выручка выросла на 1070%, а АДР подешевели на 20%. Это выглядит странно, но именно такую цену платят инвесторы за прописку компании в Китае, где государство жестко контролирует бизнес.

Отскок на гонконгской бирже закончился

В начале ноября индекс гонконгской биржи Hang Seng вырос на 20%, потому что рынок поверил в постепенную отмену политики Zero COVID. Благодаря росту просадка индекса от пика пятилетней давности сократилась с 56 до 47%. Теперь, когда количество заболеваний в стране обновило рекорд, эйфория на китайском рынке уступила место очередному периоду неопределенности.

Эффект низкой базы в китайских акциях

С 1982 года индекс Hang Seng семь раз падал больше чем на 40% от локального пика. В среднем — на 55%. На восстановление индекс тратил в среднем 44 месяца и давал за это время доходность в 125%.

Это значит, что если купить индекс после сильной просадки и держать до восстановления, то в среднем за четыре года получится удвоить свои инвестиции. Сейчас Hang Seng стоит половину от пика 2018 года, и в ближайшие годы он может расти лучше других рынков. Возможно, будет уместно зайти в индекс по текущей цене на небольшую долю, в 5—10% от портфеля, и с расчетом на несколько лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба