29 ноября 2022 | МТС Шуралёва Инна

Наглядно разберу презентацию, дам свои комментарии по компании.

Как на самом деле идут дела у компании (какие цифры прячут в презентации)

Стоит ли держать акции МТС

Итоги и выводы

МТС — отличная компания. Лидер рынка, огромная база клиентов. Радует акционеров мощными дивидендами.

Просто посмотрите на эту красоту:

Если просто листать презентацию, складывается ощущение, что компания бурно растёт и развивается. Вот посмотрите. Классная картинка. Поймёте, что тут не так?

Что тут не так. Показаны относительные цифры, но нет абсолютных. Почему не показывают абсолютные? Потому что стесняются.

Да, из 80 млн. абонентов кого-то смогли соблазнить на премиум подписку. Но немногих. И с низкой базы быстро расти совсем не сложно (имея такую огромную аудиторию).

Запомнили цифры на предыдущем слайде?

Рост премиум в 2,5 раза.

Кэшбек в 2,3 раза.

Ну и т.п.

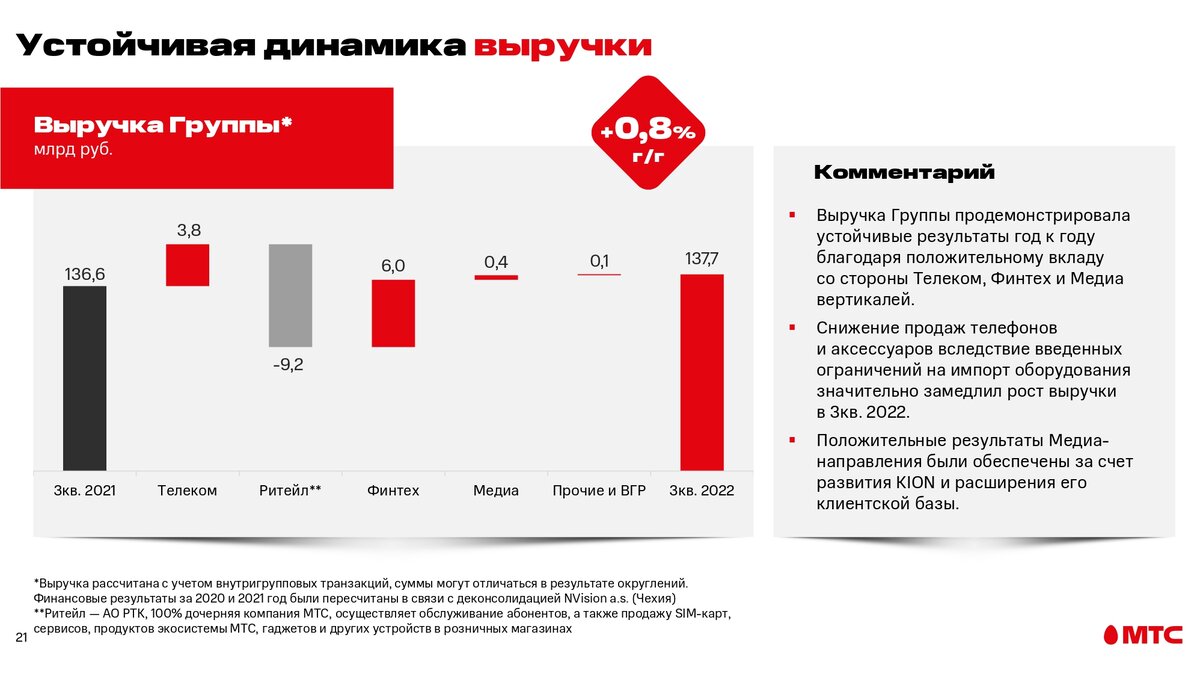

А теперь посмотрите сюда:

Рост выручки +0,8% за год.

А где сидит то, что выросло в разы? Сколько в деньгах? Посмотрите столбики в 0,4 и 0,1. Всё тут.

А какое у них влияние на прибыль? Готовы?

Компании дорого обходится финансирование новых направлений.

Ещё раз важно про выручку

Рост выручки +0,8% при инфляции в 12% — это не рост, а падение выручки. В реальном выражении выручка компании падает.

У компании отрицательный капитал

Посмотрим, что с долгами у компании

«Комфортный уровень долговой нагрузки» — 414,8 млрд руб.

Но компания умалчивает, что капитал у неё стал отрицательным.

Да, компания в состоянии обслуживать этот долг (по текущим ставкам). Но долгов этих много.

Стоит ли держать акции МТС

Я держу акции, в которых есть какая-то идея. Т.е. у меня есть определённый план на компанию. Я знаю, чего я жду, что от неё хочу.

Разберём:

Новатэк. Запускается новое производство. Будет рост и выручки, и прибыли. Экспортёр (бенефициар девальвации). СПГ — дефицитный товар, что даёт иммунитет от санкций.

Роснефть. Восток Ойл в 2024 году обещает начать первые поставки, будет рост выручки. Экспортёр (бенефициар девальвации). Есть диверсификация по сбыту: большой сбыт внутри РФ, доля ЕС и Китая примерно равны, труба в ЕС защищена от санкций, с Китаем долгосрочные контракты. Свой НПЗ в Индии. Строится НПЗ в Индонезии. Свои танкеры. Т.е. ждём и рост производства, и видим, что у компании есть конкретный план по обходу санкций.

Сбербанк. Работает на внутренний рынок. Да, он не выиграет от ослабления рубля. Но наш рынок покидают иностранные банки. Он будет забирать их долю. Кроме того, многие российские компании под санкциями. Иностранные банки даже из дружественных стран боятся давать им кредит (чтобы не попасть под санкции). А Сбербанк тут как тут! Он уже под санкциями, ему терять нечего. Где кредиты будут брать наши компании? Кто может дать им много-много денег? Сбербанк! Т.е. банк будет расти даже на сжимающемся рынке. Ну и стоит он сейчас в 1/2 капитала. Исторически такие моменты были всегда отличными для покупки.

А теперь МТС.

Какая идея? За счёт чего МТС может, например, удвоить выручку? Что должно произойти?

Компания работает на конкурентном рынке. И Билайн, и Мегафон, ещё и Теле2 демпингует. А телефоны уже есть у всех. Нужно ещё и оборудование закупать. Своего нет, нужно иностранное. Иностранное оборудование в валюте, а выручка у МТС в рублях.

В кризисном сценарии МТС столкнётся со следующими проблемами:

инфляция растёт, ставки по кредитам растут, обслуживание долга дорожает;

рынок конкурентный, стоимость своих услуг быстро не поднять (тем более, во время кризиса пользователи будут стараться наоборот экономить);

рубль падает, иностранное оборудование дорожает, все расходники дорожают, ремонт текущего оборудования дорогой, покупка нового ещё дороже.

Сможет ли компания расти в таких условиях? Сомневаюсь. Сможет ли компания сохранять такой же уровень дивидендов? Сомневаюсь.

Итоги и выводы

У компании отрицательный капитал

Компания занимает деньги, чтобы платить дивиденды

Выручка не растёт

Компания зарабатывает в рублях, имея немало расходов (на оборудование) в валюте

IPO МТС-банка могло бы спаси ситуацию (снова можно было бы начать платить дивиденды), но как делать IPO в текущих условиях?

Поэтому я не держу МТС.

Как на самом деле идут дела у компании (какие цифры прячут в презентации)

Стоит ли держать акции МТС

Итоги и выводы

МТС — отличная компания. Лидер рынка, огромная база клиентов. Радует акционеров мощными дивидендами.

Просто посмотрите на эту красоту:

Если просто листать презентацию, складывается ощущение, что компания бурно растёт и развивается. Вот посмотрите. Классная картинка. Поймёте, что тут не так?

Что тут не так. Показаны относительные цифры, но нет абсолютных. Почему не показывают абсолютные? Потому что стесняются.

Да, из 80 млн. абонентов кого-то смогли соблазнить на премиум подписку. Но немногих. И с низкой базы быстро расти совсем не сложно (имея такую огромную аудиторию).

Запомнили цифры на предыдущем слайде?

Рост премиум в 2,5 раза.

Кэшбек в 2,3 раза.

Ну и т.п.

А теперь посмотрите сюда:

Рост выручки +0,8% за год.

А где сидит то, что выросло в разы? Сколько в деньгах? Посмотрите столбики в 0,4 и 0,1. Всё тут.

А какое у них влияние на прибыль? Готовы?

Компании дорого обходится финансирование новых направлений.

Ещё раз важно про выручку

Рост выручки +0,8% при инфляции в 12% — это не рост, а падение выручки. В реальном выражении выручка компании падает.

У компании отрицательный капитал

Посмотрим, что с долгами у компании

«Комфортный уровень долговой нагрузки» — 414,8 млрд руб.

Но компания умалчивает, что капитал у неё стал отрицательным.

Да, компания в состоянии обслуживать этот долг (по текущим ставкам). Но долгов этих много.

Стоит ли держать акции МТС

Я держу акции, в которых есть какая-то идея. Т.е. у меня есть определённый план на компанию. Я знаю, чего я жду, что от неё хочу.

Разберём:

Новатэк. Запускается новое производство. Будет рост и выручки, и прибыли. Экспортёр (бенефициар девальвации). СПГ — дефицитный товар, что даёт иммунитет от санкций.

Роснефть. Восток Ойл в 2024 году обещает начать первые поставки, будет рост выручки. Экспортёр (бенефициар девальвации). Есть диверсификация по сбыту: большой сбыт внутри РФ, доля ЕС и Китая примерно равны, труба в ЕС защищена от санкций, с Китаем долгосрочные контракты. Свой НПЗ в Индии. Строится НПЗ в Индонезии. Свои танкеры. Т.е. ждём и рост производства, и видим, что у компании есть конкретный план по обходу санкций.

Сбербанк. Работает на внутренний рынок. Да, он не выиграет от ослабления рубля. Но наш рынок покидают иностранные банки. Он будет забирать их долю. Кроме того, многие российские компании под санкциями. Иностранные банки даже из дружественных стран боятся давать им кредит (чтобы не попасть под санкции). А Сбербанк тут как тут! Он уже под санкциями, ему терять нечего. Где кредиты будут брать наши компании? Кто может дать им много-много денег? Сбербанк! Т.е. банк будет расти даже на сжимающемся рынке. Ну и стоит он сейчас в 1/2 капитала. Исторически такие моменты были всегда отличными для покупки.

А теперь МТС.

Какая идея? За счёт чего МТС может, например, удвоить выручку? Что должно произойти?

Компания работает на конкурентном рынке. И Билайн, и Мегафон, ещё и Теле2 демпингует. А телефоны уже есть у всех. Нужно ещё и оборудование закупать. Своего нет, нужно иностранное. Иностранное оборудование в валюте, а выручка у МТС в рублях.

В кризисном сценарии МТС столкнётся со следующими проблемами:

инфляция растёт, ставки по кредитам растут, обслуживание долга дорожает;

рынок конкурентный, стоимость своих услуг быстро не поднять (тем более, во время кризиса пользователи будут стараться наоборот экономить);

рубль падает, иностранное оборудование дорожает, все расходники дорожают, ремонт текущего оборудования дорогой, покупка нового ещё дороже.

Сможет ли компания расти в таких условиях? Сомневаюсь. Сможет ли компания сохранять такой же уровень дивидендов? Сомневаюсь.

Итоги и выводы

У компании отрицательный капитал

Компания занимает деньги, чтобы платить дивиденды

Выручка не растёт

Компания зарабатывает в рублях, имея немало расходов (на оборудование) в валюте

IPO МТС-банка могло бы спаси ситуацию (снова можно было бы начать платить дивиденды), но как делать IPO в текущих условиях?

Поэтому я не держу МТС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба