В конце ноября «Селигдар» представил слабые финансовые результаты за 3 квартал 2022 года, в рамках которых российская компания зафиксировала снижение практически всех своих финансовых показателей.

Главное из отчета:

Общая выручка золотодобытчика в текущий отчетный период сократилась на 29% — до 9,113 млрд рублей — за счет сильного укрепления рубля относительно доллара и евро.

Другим негативным фактом стало снижение производства золота на 8% — до 2,947 тонн — на фоне новых зарубежных санкций против российского сырья.

Квартальная EBITDA золотодобытчика уменьшилась на 76% — до 1,859 млрд.

Чистая прибыль сократилась до −1,628 млрд рублей из-за снижения основных операционных и финансовых показателей.

Рынок не заметил текущих негативных результатов из-за высоких ожиданий от будущих дивидендных выплат.

Операционные результаты

Основной бизнес «Селигдара» связан с добычей золота, которую компания ведет на семи своих месторождениях: Рябиновый, Нижнеякокитский, Лунный, Самолазовский, Нирунган, Поиск и Сининда.

Кроме этого, у предприятия еще есть небольшой сегмент по добыче других металлов и ряд перспективных проектов в разработке, например второе по запасам месторождение золота в Якутии — Кючус — и одно из крупнейших месторождений олова в России — Пыркакайские штокверки.

Текущая структура продаж «Селигдара»:

Реализация золота приносит компании 71% в общем результате.

Продажа оловянного, вольфрамового и медного концентратов — 22%.

Выручка от реализации серебра и предоставления прочих услуг — 7%.

В 2022 году наиболее сильно пострадал основной сегмент «Селигдара» — добыча золота, так как страны G7 летом решили ввести эмбарго. Местным золотодобывающим компаниям пришлось переориентировать свой экспорт на Азию, в основном в Китай.

В 3 квартале иностранные ограничительные меры привели к снижению производства золота на 8% — до 2947 кг. Для сравнения: в первой половине текущего года этот показатель у «Селигдара» увеличился на 12%. Тем не менее ситуация уже в 4 квартале у российских производителей стала постепенно улучшаться благодаря росту поставок: в октябре Китай купил в России рекордное количество золота.

Что касается результатов второго сегмента — реализации оловянного, вольфрамового и медного концентратов, — то главным образом текущее падение показателей связано со слабой рыночной конъюнктурой: год к году биржевые цены на олово уменьшились более чем на 30% — с 35 до 25 тысяч долларов за тонну. Никаких санкций против данного подразделения не вводили.

Операционные результаты «Селигдара», млрд рублей

Финансовые результаты

Слабые операционные результаты и крепкий курс российского рубля привели к катастрофическим финансовым показателям: EBITDA «Селигдара» в 3 квартале 2022 года сократилась на 76% — до 1,859 млрд рублей, — а рентабельность по EBITDA упала до самого низкого уровня с начала 2017 года — 20%.

Чистая прибыль золотодобытчика впервые с первой половины 2020 года ушла в отрицательную зону, снизившись до −1,628 млрд рублей. Основная причина — сильное падение продаж и операционного дохода.

Тем не менее финансовый показатель за 9 месяцев все еще в большом плюсе: чистая прибыль за первые 3 квартала составляет более 9 млрд рублей благодаря положительной валютной переоценке в 9,777 млрд рублей в первой половине 2022 года.

Главным позитивным результатом в текущей отчетности стоит считать слабый рост операционных расходов, которые по итогам 3 квартала 2022 года увеличились всего на 8,5% — до 7,388 млрд рублей, — что меньше текущего показателя российской инфляции. С начала года потребительские цены в РФ прибавили 11%.

Финансовые результаты «Селигдара», млрд рублей

Дивиденды

Это главный краткосрочный драйвер роста, который не дает акциям «Селигдара» упасть даже после публикации слабых финансовых результатов.

По дивидендной политике золотодобывающая компания своим акционерам ежегодно должна выплачивать следующую часть прибыли:

Не менее 30% чистой прибыли по МСФО, если «чистый долг / EBITDA» меньше единицы.

Не менее 20%, если «чистый долг / EBITDA» больше единицы, но меньше двух.

Не менее 10%, если «чистый долг / EBITDA» от двух до трех.

Ничего, если «чистый долг / EBITDA» больше трех.

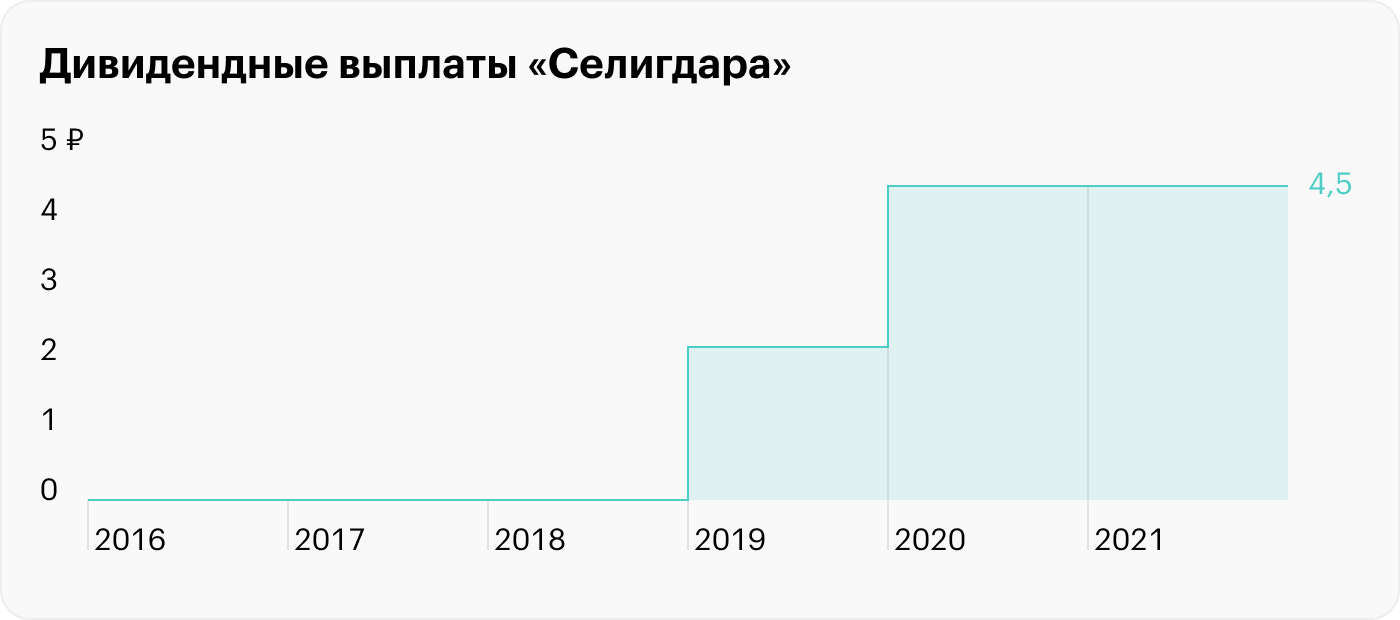

При этом последние два года менеджмент фиксированно распределял между своими инвесторами через выплату дивидендов 4,5 Р на акцию, что по текущим котировкам предполагает дивдоходность 10%.

В этом году ситуация может повториться, так как свободные деньги у компании имеются. Для совершения прошлогодней выплаты необходимо 4,5 млрд рублей, что практически равняется текущей сумме на счетах «Селигдара».

Долгосрочный драйвер роста

Собственная программа развития компании до 2030 года — главный долгосрочный драйвер роста. В июле 2022 года золотодобывающая компания «Селигдар» на дне инвестора обновила свою долгосрочную стратегию роста и выделила 20 ключевых финансовых и операционных целей к 2030 году.

Основные параметры стратегии золотодобытчика:

Компания намерена нарастить свое производство золота почти в 3 раза — с 7 до 20 тонн — за счет развития новых месторождений.

Менеджмент также планирует поддерживать свою ресурсную базу минимум на 15 лет работы.

Предприятие рассчитывает значительно увеличить производство олова — с 2,5 до 16 тысяч тонн.

«Селигдар» до 2030 года освоит производство металлического олова.

Руководство надеется удержать себестоимость производства золота в районе 900 $ за унцию, олова — в районе 15 тысяч долларов за тонну.

Мультипликатор компании «чистый долг / EBITDA» будет меньше двух.

Рентабельность по EBITDA будет не ниже 40%.

Что в итоге

«Селигдар» представил негативные финансовые результаты в 3 квартале 2022 года: общая выручка упала на 29%, EBITDA — на 76%. Но рынок полностью проигнорировал текущие неудовлетворительные показатели: российские инвесторы ждут высоких дивидендных выплат по итогам 2022 года.

Покупать акции «Селигдара» не стоит, если вы хотите добавить компанию в свой долгосрочный портфель. Лучше дождаться более привлекательных цен, например 35 Р и ниже. А если вы краткосрочный инвестор и вам нужен эмитент с высокой дивдоходностью, то эти акции для покупки вполне подходят.

Главное из отчета:

Общая выручка золотодобытчика в текущий отчетный период сократилась на 29% — до 9,113 млрд рублей — за счет сильного укрепления рубля относительно доллара и евро.

Другим негативным фактом стало снижение производства золота на 8% — до 2,947 тонн — на фоне новых зарубежных санкций против российского сырья.

Квартальная EBITDA золотодобытчика уменьшилась на 76% — до 1,859 млрд.

Чистая прибыль сократилась до −1,628 млрд рублей из-за снижения основных операционных и финансовых показателей.

Рынок не заметил текущих негативных результатов из-за высоких ожиданий от будущих дивидендных выплат.

Операционные результаты

Основной бизнес «Селигдара» связан с добычей золота, которую компания ведет на семи своих месторождениях: Рябиновый, Нижнеякокитский, Лунный, Самолазовский, Нирунган, Поиск и Сининда.

Кроме этого, у предприятия еще есть небольшой сегмент по добыче других металлов и ряд перспективных проектов в разработке, например второе по запасам месторождение золота в Якутии — Кючус — и одно из крупнейших месторождений олова в России — Пыркакайские штокверки.

Текущая структура продаж «Селигдара»:

Реализация золота приносит компании 71% в общем результате.

Продажа оловянного, вольфрамового и медного концентратов — 22%.

Выручка от реализации серебра и предоставления прочих услуг — 7%.

В 2022 году наиболее сильно пострадал основной сегмент «Селигдара» — добыча золота, так как страны G7 летом решили ввести эмбарго. Местным золотодобывающим компаниям пришлось переориентировать свой экспорт на Азию, в основном в Китай.

В 3 квартале иностранные ограничительные меры привели к снижению производства золота на 8% — до 2947 кг. Для сравнения: в первой половине текущего года этот показатель у «Селигдара» увеличился на 12%. Тем не менее ситуация уже в 4 квартале у российских производителей стала постепенно улучшаться благодаря росту поставок: в октябре Китай купил в России рекордное количество золота.

Что касается результатов второго сегмента — реализации оловянного, вольфрамового и медного концентратов, — то главным образом текущее падение показателей связано со слабой рыночной конъюнктурой: год к году биржевые цены на олово уменьшились более чем на 30% — с 35 до 25 тысяч долларов за тонну. Никаких санкций против данного подразделения не вводили.

Операционные результаты «Селигдара», млрд рублей

Финансовые результаты

Слабые операционные результаты и крепкий курс российского рубля привели к катастрофическим финансовым показателям: EBITDA «Селигдара» в 3 квартале 2022 года сократилась на 76% — до 1,859 млрд рублей, — а рентабельность по EBITDA упала до самого низкого уровня с начала 2017 года — 20%.

Чистая прибыль золотодобытчика впервые с первой половины 2020 года ушла в отрицательную зону, снизившись до −1,628 млрд рублей. Основная причина — сильное падение продаж и операционного дохода.

Тем не менее финансовый показатель за 9 месяцев все еще в большом плюсе: чистая прибыль за первые 3 квартала составляет более 9 млрд рублей благодаря положительной валютной переоценке в 9,777 млрд рублей в первой половине 2022 года.

Главным позитивным результатом в текущей отчетности стоит считать слабый рост операционных расходов, которые по итогам 3 квартала 2022 года увеличились всего на 8,5% — до 7,388 млрд рублей, — что меньше текущего показателя российской инфляции. С начала года потребительские цены в РФ прибавили 11%.

Финансовые результаты «Селигдара», млрд рублей

Дивиденды

Это главный краткосрочный драйвер роста, который не дает акциям «Селигдара» упасть даже после публикации слабых финансовых результатов.

По дивидендной политике золотодобывающая компания своим акционерам ежегодно должна выплачивать следующую часть прибыли:

Не менее 30% чистой прибыли по МСФО, если «чистый долг / EBITDA» меньше единицы.

Не менее 20%, если «чистый долг / EBITDA» больше единицы, но меньше двух.

Не менее 10%, если «чистый долг / EBITDA» от двух до трех.

Ничего, если «чистый долг / EBITDA» больше трех.

При этом последние два года менеджмент фиксированно распределял между своими инвесторами через выплату дивидендов 4,5 Р на акцию, что по текущим котировкам предполагает дивдоходность 10%.

В этом году ситуация может повториться, так как свободные деньги у компании имеются. Для совершения прошлогодней выплаты необходимо 4,5 млрд рублей, что практически равняется текущей сумме на счетах «Селигдара».

Долгосрочный драйвер роста

Собственная программа развития компании до 2030 года — главный долгосрочный драйвер роста. В июле 2022 года золотодобывающая компания «Селигдар» на дне инвестора обновила свою долгосрочную стратегию роста и выделила 20 ключевых финансовых и операционных целей к 2030 году.

Основные параметры стратегии золотодобытчика:

Компания намерена нарастить свое производство золота почти в 3 раза — с 7 до 20 тонн — за счет развития новых месторождений.

Менеджмент также планирует поддерживать свою ресурсную базу минимум на 15 лет работы.

Предприятие рассчитывает значительно увеличить производство олова — с 2,5 до 16 тысяч тонн.

«Селигдар» до 2030 года освоит производство металлического олова.

Руководство надеется удержать себестоимость производства золота в районе 900 $ за унцию, олова — в районе 15 тысяч долларов за тонну.

Мультипликатор компании «чистый долг / EBITDA» будет меньше двух.

Рентабельность по EBITDA будет не ниже 40%.

Что в итоге

«Селигдар» представил негативные финансовые результаты в 3 квартале 2022 года: общая выручка упала на 29%, EBITDA — на 76%. Но рынок полностью проигнорировал текущие неудовлетворительные показатели: российские инвесторы ждут высоких дивидендных выплат по итогам 2022 года.

Покупать акции «Селигдара» не стоит, если вы хотите добавить компанию в свой долгосрочный портфель. Лучше дождаться более привлекательных цен, например 35 Р и ниже. А если вы краткосрочный инвестор и вам нужен эмитент с высокой дивдоходностью, то эти акции для покупки вполне подходят.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба