КИДАТЬ камни в других обозревателей - это хорошо и приятно. И это безжалостно легко в золоте.

Но есть ли пробелы в нашем собственном анализе?

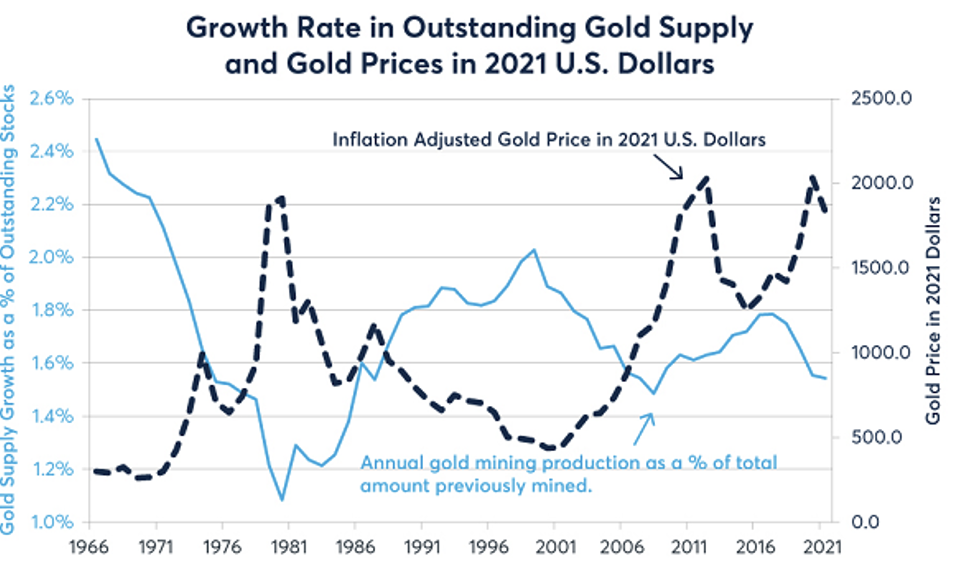

Одержимый инвестиционными потоками из-за их четкой корреляции с ценами, самый большой пробел в анализе золота сегодня - это то, как предложение горнодобывающей промышленности может в действительности влиять на цену золота.

Т.к. «пока трудно отделить зависимость предложения цены драгоценных металлов от макроэкономических условий», - заявил недавно в серии статей Эрик Норланд (Erik Norland) из биржи деривативов CME, - «горнодобывающая промышленность, похоже, сильно влияет на цену драгоценных металлов с течением времени».

Темпы роста предложения (ежегодный объем предложения в % от совокупного объема предыдущей добычи) (голубая кривая) и цены золота в долларах США 2021 года (синий пунктир)

Источник: Данные геологической службы США за 1900-1950 годы, CPMGoldYearbook за 1950-2022 годы, BloombergProfessional (золото и CPIINDX)

Возможно, телега идёт впереди лошади.

Высокая цена золота обычно сдерживает сильную добычу, во-первых, потому что увеличивается стоимость неиспользованных запасов горнодобывающей компании, а также из-за того, что горнодобывающие компании копают в тех местах, где стоимость работ выше, а добыча металла ниже. Такие работы рентабельны только при высоких ценах.

Тем не менее, т.к. во время глобального финансового кризиса 10 лет назад золото взлетело до пика более $1900, «предложение золота в горнодобывающей промышленности выросло в 2009 году и немного снизилось в 2010 и 2011 годах», - говорит Норланд.

«затем был рост более чем на 20% в период с 2011 по 2016 год» цены упали почти вдвое после новых рекордных максимумов, но «затем в период с 2016 по 2021 год предложение золотодобытчиков сократилось на 7%». Рынок рванул ввысь и коснулся нового исторического максимума, сначала во время Covid в 2020 году, а затем, когда Россия вторглась в Украину в начале 2022 года.

Таким образом, долгосрочные тенденции в области поставок с рудников заслуживают внимания при рассмотрении возможной динамики цен на физическое золото в 2023 году и в последующие годы.

Также очень важно проанализировать динамику цен и спрос на ювелирные изделия.

Вновь и вновь мы видим и показываем, как спрос на браслеты и ожерелья отражает цену на золото...

... растет, когда цены падают, и наоборот...

... вместо того, чтобы повышать или понижать цены при явном и мощном воздействии инвестиционного спроса на золото.

Но учитывая все данные и исторический опыт, можно сделать вывод, что инвесторам в золото не стоит полностью игнорировать или отвергать значение ювелирного спроса.

Особенно, когда инвестиционный спрос на золото и, соответственно, цены на него сталкиваются с проблемой, например, когда процентные ставки растут быстрее инфляции.

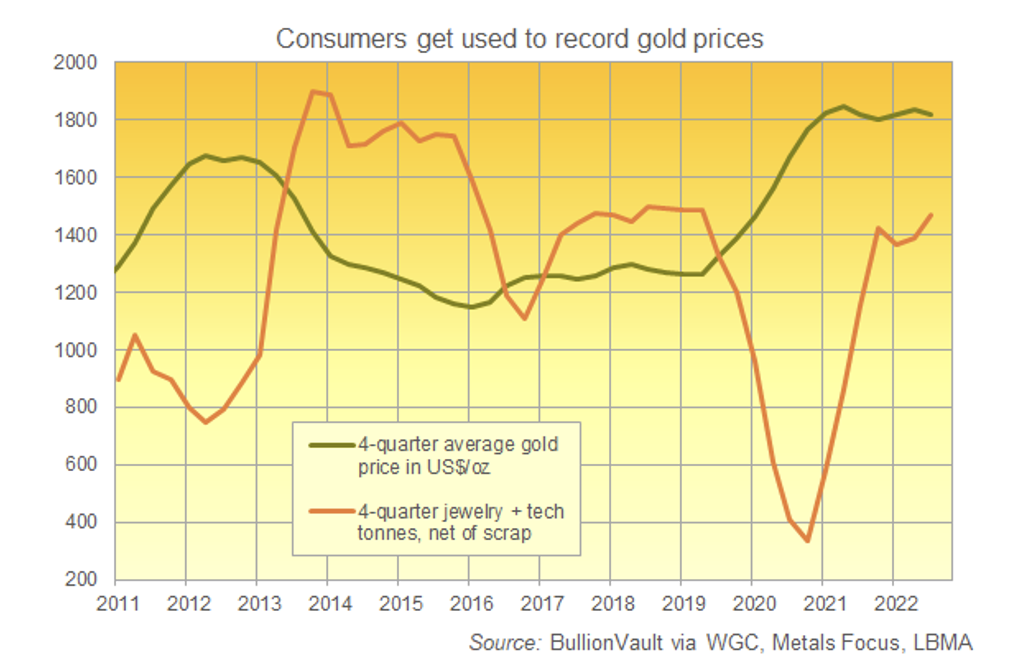

Потребители привыкают к рекордным ценам на золото

Источник: Bullion Vault via WGC, Metals Focus, LBMA

Не делайте ошибок.

Согласно данным, собранным и обработанным специализированными аналитиками MetalsFocus и опубликованным Всемирным советом по золоту - мировой спрос на золото для ювелирных изделий и техники не установил новых рекордов в этом году.

Действительно, мировой спрос значительно отстает от рекордного пика 2013 года. Но стоит повторить, что a) в 2013 году цены на золото рухнули на 25%, и b) мировой спрос на золотые украшения и технику восстановился до уровня, который был до Covid. Ситуация повторилась, даже когда базовая стоимость золота была выше своего максимального уровня. И картина не меняется даже если учесть предложения на потребительском рынке по продаже лома и перепродажам.

Средняя годовая стоимость унции золота

2023 год, несомненно, принесет новые проблемы и преграды для спроса на ювелирные изделия. Проблемы точно коснутся азиатских гигантов - Индии и Китая .

Но вместо того, чтобы отступить в 2022 году, когда золото установилось на уровне самых высоких цен в истории, спрос стабилизировался после кризиса Covid.

... и он стабилизировался даже тогда, когда потребитель №1, Китай, продолжал закрывать общественные мероприятия и торговые точки в попытках обеспечить «нулевой уровень Covid».

Конечно, нет никаких гарантий, и резкое падение мировых цен на золото может привести к снижению азиатского и мирового спроса на ювелирные изделия в 2023 году.

Но исторические модели и тенденции говорят о том, что все работает совсем иначе. Поэтому любой инвестор или управляющий фондом, ищущий в своем портфеле защиту от падения, может рассмотреть вопрос о приобретении золота...

... сильный и повторяющийся диверсификатор для более широких инвестиционных холдингов...

... сейчас, скорее всего, он будет защитой от падения.

Но есть ли пробелы в нашем собственном анализе?

Одержимый инвестиционными потоками из-за их четкой корреляции с ценами, самый большой пробел в анализе золота сегодня - это то, как предложение горнодобывающей промышленности может в действительности влиять на цену золота.

Т.к. «пока трудно отделить зависимость предложения цены драгоценных металлов от макроэкономических условий», - заявил недавно в серии статей Эрик Норланд (Erik Norland) из биржи деривативов CME, - «горнодобывающая промышленность, похоже, сильно влияет на цену драгоценных металлов с течением времени».

Темпы роста предложения (ежегодный объем предложения в % от совокупного объема предыдущей добычи) (голубая кривая) и цены золота в долларах США 2021 года (синий пунктир)

Источник: Данные геологической службы США за 1900-1950 годы, CPMGoldYearbook за 1950-2022 годы, BloombergProfessional (золото и CPIINDX)

Возможно, телега идёт впереди лошади.

Высокая цена золота обычно сдерживает сильную добычу, во-первых, потому что увеличивается стоимость неиспользованных запасов горнодобывающей компании, а также из-за того, что горнодобывающие компании копают в тех местах, где стоимость работ выше, а добыча металла ниже. Такие работы рентабельны только при высоких ценах.

Тем не менее, т.к. во время глобального финансового кризиса 10 лет назад золото взлетело до пика более $1900, «предложение золота в горнодобывающей промышленности выросло в 2009 году и немного снизилось в 2010 и 2011 годах», - говорит Норланд.

«затем был рост более чем на 20% в период с 2011 по 2016 год» цены упали почти вдвое после новых рекордных максимумов, но «затем в период с 2016 по 2021 год предложение золотодобытчиков сократилось на 7%». Рынок рванул ввысь и коснулся нового исторического максимума, сначала во время Covid в 2020 году, а затем, когда Россия вторглась в Украину в начале 2022 года.

Таким образом, долгосрочные тенденции в области поставок с рудников заслуживают внимания при рассмотрении возможной динамики цен на физическое золото в 2023 году и в последующие годы.

Также очень важно проанализировать динамику цен и спрос на ювелирные изделия.

Вновь и вновь мы видим и показываем, как спрос на браслеты и ожерелья отражает цену на золото...

... растет, когда цены падают, и наоборот...

... вместо того, чтобы повышать или понижать цены при явном и мощном воздействии инвестиционного спроса на золото.

Но учитывая все данные и исторический опыт, можно сделать вывод, что инвесторам в золото не стоит полностью игнорировать или отвергать значение ювелирного спроса.

Особенно, когда инвестиционный спрос на золото и, соответственно, цены на него сталкиваются с проблемой, например, когда процентные ставки растут быстрее инфляции.

Потребители привыкают к рекордным ценам на золото

Источник: Bullion Vault via WGC, Metals Focus, LBMA

Не делайте ошибок.

Согласно данным, собранным и обработанным специализированными аналитиками MetalsFocus и опубликованным Всемирным советом по золоту - мировой спрос на золото для ювелирных изделий и техники не установил новых рекордов в этом году.

Действительно, мировой спрос значительно отстает от рекордного пика 2013 года. Но стоит повторить, что a) в 2013 году цены на золото рухнули на 25%, и b) мировой спрос на золотые украшения и технику восстановился до уровня, который был до Covid. Ситуация повторилась, даже когда базовая стоимость золота была выше своего максимального уровня. И картина не меняется даже если учесть предложения на потребительском рынке по продаже лома и перепродажам.

Средняя годовая стоимость унции золота

2023 год, несомненно, принесет новые проблемы и преграды для спроса на ювелирные изделия. Проблемы точно коснутся азиатских гигантов - Индии и Китая .

Но вместо того, чтобы отступить в 2022 году, когда золото установилось на уровне самых высоких цен в истории, спрос стабилизировался после кризиса Covid.

... и он стабилизировался даже тогда, когда потребитель №1, Китай, продолжал закрывать общественные мероприятия и торговые точки в попытках обеспечить «нулевой уровень Covid».

Конечно, нет никаких гарантий, и резкое падение мировых цен на золото может привести к снижению азиатского и мирового спроса на ювелирные изделия в 2023 году.

Но исторические модели и тенденции говорят о том, что все работает совсем иначе. Поэтому любой инвестор или управляющий фондом, ищущий в своем портфеле защиту от падения, может рассмотреть вопрос о приобретении золота...

... сильный и повторяющийся диверсификатор для более широких инвестиционных холдингов...

... сейчас, скорее всего, он будет защитой от падения.

https://www.bullionvault.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба