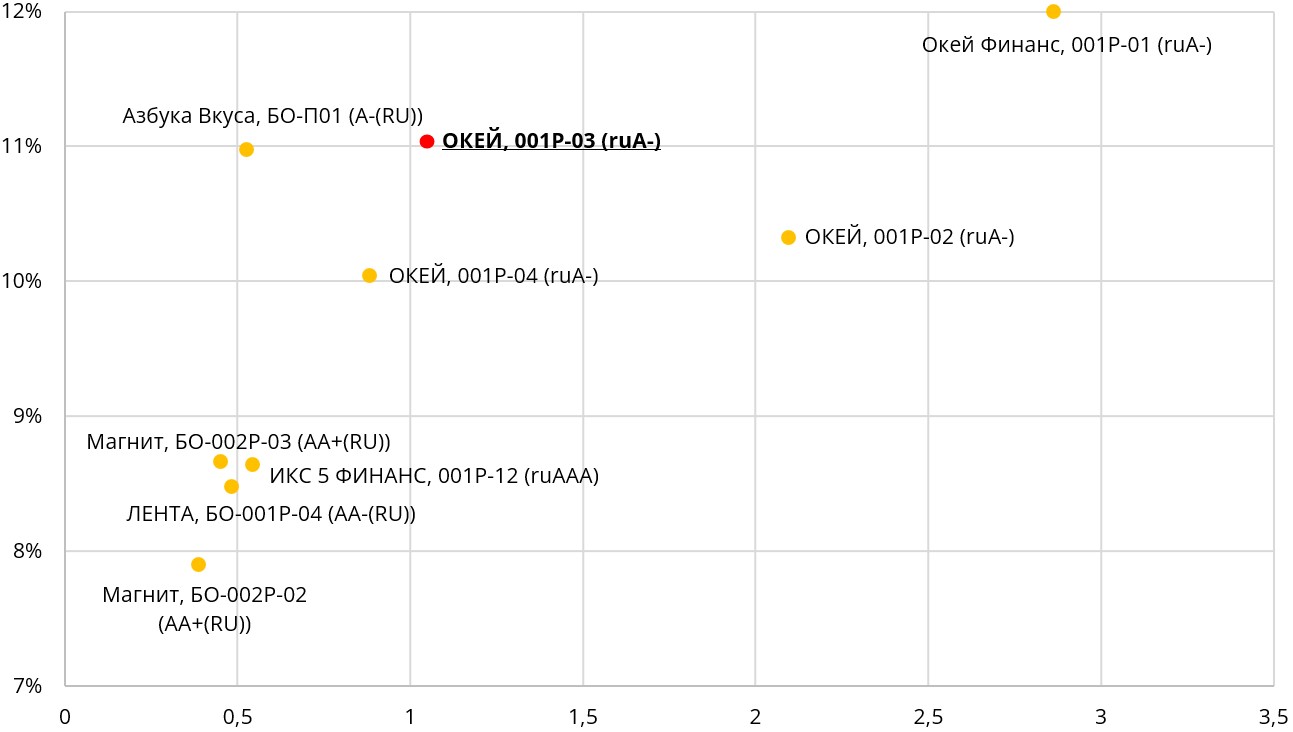

В периоды высокой неопределенности стоит отдавать предпочтение консервативным инструментам, в частности коротким облигациям эмитентов высокого кредитного качества и компаний с хорошим запасом ликвидности. Дополнительно сейчас следует отметить ограниченный потенциал смягчения ДКП и даже вероятность роста процентных ставок. Облигации с амортизацией в данном случае позволят инвесторам в дальнейшем вкладывать высвобождающиеся денежные средства от частичного погашения номинала в инструменты с более высокой доходностью. По нашему мнению, если ориентироваться на перечисленные моменты, интересно выглядит амортизируемый выпуск компании О’КЕЙ серии 001P-03.

G-spread выпуска

Выпуск на фоне аналогов

"О’КЕЙ" — один из крупнейших продовольственных ретейлеров в России. По состоянию на 30.09.2022 группа объединяла 79 гипермаркетов под одноименным брендом, 172 магазина-дискаунтера "ДА!" и 5 распределительных центров.

Розничная торговля является одной из наиболее устойчивых отраслей к внешним шокам. Более того, "О’КЕЙ" исторически фокусировался на локальных поставщиках и производителях — по данным компании, доля отечественных поставщиков в ассортименте составляет около 80%.

27 июня агентство "Эксперт РА" подтвердило кредитный рейтинг компании на уровне ruА- со стабильным прогнозом, отметив позитивную оценку рыночных и конкурентных позиций эмитента, а также хороший показатель прогнозной ликвидности. При этом давление на рейтинг оказывает умеренно высокий уровень процентной нагрузки.

"О’КЕЙ" демонстрирует хорошие показатели. Чистая розничная выручка по итогам 9М 2022 выросла на 10,3% г/г, до 144,6 млрд рублей, общие онлайн-продажи увеличились на 44,3%, до 4,3 млрд рублей. Ключевым драйвером роста выручки компании является развитие сети дискаунтеров "ДА!", при этом, согласно новой концепции, осуществляется и трансформация гипермаркетов. Несмотря на рост капитальных затрат, финансовое положение эмитента остается стабильным — объема денежных средств на балансе и доступных кредитных линий достаточно для обслуживания текущих обязательств.

По выпуску О'КЕЙ, Б1Р3 предусмотрена амортизация по 12,5% от номинальной стоимости в даты выплаты 13–20 купонов, следовательно, у инвесторов будет возможность реинвестировать не только купонные выплаты, но и части номинала под более высокий процент в случае роста ставок или расширения спредов в корпоративных бумагах. Более того, текущая доходность, предполагающая премию к ОФЗ в размере 350 б. п. выглядит интересно. По выпуску предусмотрена оферта от АО "Доринда" — дочерней компании O’KEY GROUP S.A. То есть в случае нарушения эмитентом условий исполнения обязательств владельцы могут предъявить бумагу к выкупу, а оферент обязуется их выкупить.

Риски:

- Более скромные масштабы бизнеса и относительно высокая долговая нагрузка по сравнению с лидерами отрасли.

- Падение реальных располагаемых доходов населения и, как следствие, снижение спроса на продовольственную розницу ввиду более экономного потребления.

Операционный профиль

"О’КЕЙ" — один из ведущих российских ретейлеров, специализирующийся преимущественно на торговле продуктами питания. Под управлением группы находятся два четко позиционируемых и взаимодополняющих формата розничной торговли: гипермаркеты "О’КЕЙ" и дискаунтеры "ДА!". Помимо этого, компания активно развивает платформу для онлайн-торговли. Основные регионы присутствия — Северо-Западный и Центральный федеральные округа.

В соответствии с обновленной концепцией для повышения конкурентоспособности сети "О’КЕЙ" модернизирует свои гипермаркеты, в частности путем обновления дизайна, внедрения IT-решений, применения нового подхода к формированию торгового ассортимента (делается упор на категории fresh и ultra-fresh, а также продукцию собственных торговых марок и производства, сокращается доля непродовольственных товаров). Основным драйвером роста компании сейчас является развитие сети дискаунтеров "ДА!". Ориентация на магазины низких цен является отраслевой тенденцией в связи с продолжающимся сокращением реальных располагаемых доходов населения и развивающимся трендом к рациональному и осознанному потреблению. По состоянию на 30.09.2022 группа объединяла 79 гипермаркетов, 172 дискаунтера и 5 распределительных центров.

Динамика количества магазинов

Стоит отметить, что группа исторически фокусировалась на локальных поставщиках и производителях — по данным компании, доля отечественных поставщиков в ассортименте составляет около 80%.

У компании имеется обновленный 27 июня 2022 г. рейтинг от "Эксперт РА" на уровне ruA- со стабильным прогнозом. В своем заключении агентство отметило позитивную оценку рыночных и конкурентных позиций эмитента, а также хороший показатель прогнозной ликвидности. При этом давление на рейтинг оказывает умеренно высокий уровень процентной нагрузки. "Эксперт РА" обращает внимание и на высокое качество корпоративного управления, риск-менеджмента и стратегического обеспечения.

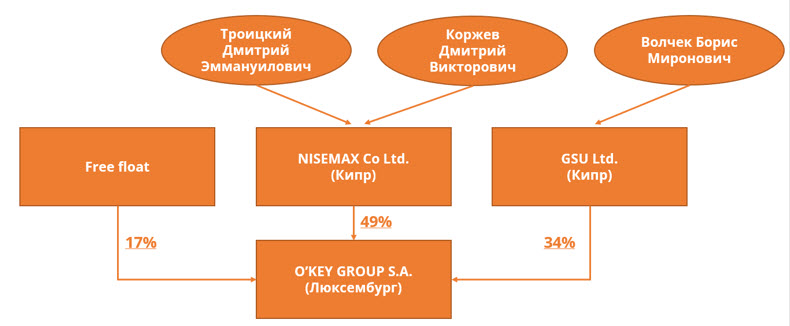

ООО "О’КЕЙ" — дочерняя структура O’KEY GROUP S.A., полная организационная структура которой представлена ниже:

Владельцы O’KEY GROUP

Отраслевые тенденции:

Продуктовый ретейл традиционно считается защитным сектором в периоды экономической нестабильности, поскольку товары потребительского назначения даже в кризисные моменты пользуются стабильным спросом. При этом, согласно данным "Сбериндекса", динамика потребительских расходов на продовольствие последнее время замедляется, что, на первый взгляд, должно негативно сказываться на бизнесе ретейлеров. Однако замедление в основном связано с падением в премиальном сегменте и сегментах с ценовой категорией выше среднего.

Динамика изменения потребительских расходов на продовольствие

Действительно, согласно исследованию NielsenIQ, самым важным фактором для российских потребителей, который влияет на покупку FMCG-категорий, стала ценовая доступность, в то время как премиальность оказалась на последнем месте. Также в материале отмечается, что за последние 3 месяца каждый пятый россиянин стал чаще ходить в дискаунтеры. В целом эта тенденция формируется уже на протяжении нескольких лет в связи с продолжающимся падением реальных располагаемых доходов населения. Таким образом, упор Группы "О’КЕЙ" на развитие сети магазинов низких цен — стратегически верное решение, поскольку именно этот формат будет способствовать росту выручки в ближайшей перспективе.

Финансовый профиль

Недавно О’КЕЙ опубликовал достаточно хорошие операционные результаты за III квартал и 9 месяцев 2022 г. Чистая розничная выручка всей Группы с января по сентябрь выросла на 10,3% г/г, до 144,6 млрд рублей, основной драйвер — дискаунтеры (как за счет открытия новых площадей — за 9 месяцев открыто 20 новых точек, так и улучшения показателей сопоставимых магазинов).

Динамика выручки в разрезе форматов магазинов

Динамика показателей сопоставимых магазинов (LFL) Группы в годовом выражении за 9 месяцев 2022 г. представлена в таблице:

Общие онлайн-продажи увеличились на 44,3% г/г, до 4,3 млрд рублей, а их доля в выручке составила 4,1%.

У эмитента на фоне реализации инвестиционной программы (CAPEX за 6 месяцев 2022 г. увеличился на 49% и составил 3,4 млрд рублей) растет чистый долг, при этом долговая нагрузка, хоть и находится на повышенном уровне, остается стабильной — отношение чистого долга с учетом обязательств по аренде к EBITDA за последние 12 месяцев, согласно отчетности по МСФО за 1П 2022, составило 4,03х (без учета арендных платежей значение показателя равно 2,12х).

Динамика долговой нагрузки с учетом и без учета обязательств по аренде

Весь долг компании номинирован в рублях, так что валютный риск отсутствует. Структура обязательств по состоянию на 30.06.2022 выглядела следующим образом: 14% — обеспеченные облигационные займы (ОКЕЙ, 001P-02 с офертой в апреле 2025 г., ОКЕЙ, 001P-03 с погашением в ноябре 2024 г. и ОКЕЙ, 001P-04 с офертой в ноябре 2023 г.), 39% — обеспеченные банковские кредиты, 47% — обязательства по аренде. Банковские кредиты и облигационные займы обеспечены основными средствами связанной стороны и предоставленным ей поручительством. Согласно примечаниям к отчетности по МСФО, "О’КЕЙ" соблюдает все ограничительные условия кредитных договоров. Основными банками-кредиторами являются: Сбербанк, "Открытие" и ГПБ.

Ликвидность эмитента в краткосрочной перспективе оценивается нами на высоком уровне. Во-первых, ввиду доступа компании к публичному рынку финансирования — 14 ноября 2022 г. размещен выпуск биржевых облигаций Окей Финанс, 001P-01 объемом 8,5 млрд рублей со ставкой 12% годовых. Во-вторых, объема денежных средств на балансе (1,2 млрд рублей) и доступных кредитных линий (13,1 млрд рублей) достаточно для обслуживания текущих обязательств (сумма краткосрочных кредитов и займов равна 9,6 млрд рублей).

Выпуск 001Р-03

По нашему мнению, сейчас, когда российская экономика характеризуется высокой степенью неопределенности, наиболее предпочтительными для инвестирования являются консервативные инструменты — в частности, короткие корпоративные облигации эмитентов хорошего качества из "защитных" отраслей, с низкими рисками ликвидности в ближайшей перспективе. Одной из таких бумаг является ОКЕЙ, 001P-03 с погашением в ноябре 2024 г. Эти облигации ликвидные, а текущая доходность выглядит привлекательно относительно компаний из отрасли продовольственного ретейла. Дополнительный плюс — по выпуску предусмотрена амортизация по 12,5% от номинальной стоимости в даты выплаты 13–20 купонов, следовательно, у инвесторов будет возможность реинвестировать не только купонные выплаты, но и части номинала под более высокий процент в случае роста ставок или расширения спредов в корпоративных бумагах. По выпуску предусмотрена оферта от АО "Доринда" — дочерней компании O’KEY GROUP S.A. То есть в случае нарушения эмитентом условий исполнения обязательств владельцы могут предъявить бумагу к выкупу, а оферент обязуется их выкупить. Согласно документу оферты, существенными нарушениями условий исполнения облигаций признаются:

– просрочка выплаты купона более чем на 10 рабочих дней или отказ Эмитента от исполнения указанного обязательства;

– просрочка погашения номинала более чем на 10 рабочих дней или отказ Эмитента от исполнения указанного обязательства;

– просрочка приобретения облигаций по Оферте более чем на 10 рабочих дней или отказ Эмитента от исполнения указанного обязательства.

График денежного потока

Карта рынка

G-spread выпуска

Выпуск на фоне аналогов

"О’КЕЙ" — один из крупнейших продовольственных ретейлеров в России. По состоянию на 30.09.2022 группа объединяла 79 гипермаркетов под одноименным брендом, 172 магазина-дискаунтера "ДА!" и 5 распределительных центров.

Розничная торговля является одной из наиболее устойчивых отраслей к внешним шокам. Более того, "О’КЕЙ" исторически фокусировался на локальных поставщиках и производителях — по данным компании, доля отечественных поставщиков в ассортименте составляет около 80%.

27 июня агентство "Эксперт РА" подтвердило кредитный рейтинг компании на уровне ruА- со стабильным прогнозом, отметив позитивную оценку рыночных и конкурентных позиций эмитента, а также хороший показатель прогнозной ликвидности. При этом давление на рейтинг оказывает умеренно высокий уровень процентной нагрузки.

"О’КЕЙ" демонстрирует хорошие показатели. Чистая розничная выручка по итогам 9М 2022 выросла на 10,3% г/г, до 144,6 млрд рублей, общие онлайн-продажи увеличились на 44,3%, до 4,3 млрд рублей. Ключевым драйвером роста выручки компании является развитие сети дискаунтеров "ДА!", при этом, согласно новой концепции, осуществляется и трансформация гипермаркетов. Несмотря на рост капитальных затрат, финансовое положение эмитента остается стабильным — объема денежных средств на балансе и доступных кредитных линий достаточно для обслуживания текущих обязательств.

По выпуску О'КЕЙ, Б1Р3 предусмотрена амортизация по 12,5% от номинальной стоимости в даты выплаты 13–20 купонов, следовательно, у инвесторов будет возможность реинвестировать не только купонные выплаты, но и части номинала под более высокий процент в случае роста ставок или расширения спредов в корпоративных бумагах. Более того, текущая доходность, предполагающая премию к ОФЗ в размере 350 б. п. выглядит интересно. По выпуску предусмотрена оферта от АО "Доринда" — дочерней компании O’KEY GROUP S.A. То есть в случае нарушения эмитентом условий исполнения обязательств владельцы могут предъявить бумагу к выкупу, а оферент обязуется их выкупить.

Риски:

- Более скромные масштабы бизнеса и относительно высокая долговая нагрузка по сравнению с лидерами отрасли.

- Падение реальных располагаемых доходов населения и, как следствие, снижение спроса на продовольственную розницу ввиду более экономного потребления.

Операционный профиль

"О’КЕЙ" — один из ведущих российских ретейлеров, специализирующийся преимущественно на торговле продуктами питания. Под управлением группы находятся два четко позиционируемых и взаимодополняющих формата розничной торговли: гипермаркеты "О’КЕЙ" и дискаунтеры "ДА!". Помимо этого, компания активно развивает платформу для онлайн-торговли. Основные регионы присутствия — Северо-Западный и Центральный федеральные округа.

В соответствии с обновленной концепцией для повышения конкурентоспособности сети "О’КЕЙ" модернизирует свои гипермаркеты, в частности путем обновления дизайна, внедрения IT-решений, применения нового подхода к формированию торгового ассортимента (делается упор на категории fresh и ultra-fresh, а также продукцию собственных торговых марок и производства, сокращается доля непродовольственных товаров). Основным драйвером роста компании сейчас является развитие сети дискаунтеров "ДА!". Ориентация на магазины низких цен является отраслевой тенденцией в связи с продолжающимся сокращением реальных располагаемых доходов населения и развивающимся трендом к рациональному и осознанному потреблению. По состоянию на 30.09.2022 группа объединяла 79 гипермаркетов, 172 дискаунтера и 5 распределительных центров.

Динамика количества магазинов

Стоит отметить, что группа исторически фокусировалась на локальных поставщиках и производителях — по данным компании, доля отечественных поставщиков в ассортименте составляет около 80%.

У компании имеется обновленный 27 июня 2022 г. рейтинг от "Эксперт РА" на уровне ruA- со стабильным прогнозом. В своем заключении агентство отметило позитивную оценку рыночных и конкурентных позиций эмитента, а также хороший показатель прогнозной ликвидности. При этом давление на рейтинг оказывает умеренно высокий уровень процентной нагрузки. "Эксперт РА" обращает внимание и на высокое качество корпоративного управления, риск-менеджмента и стратегического обеспечения.

ООО "О’КЕЙ" — дочерняя структура O’KEY GROUP S.A., полная организационная структура которой представлена ниже:

Владельцы O’KEY GROUP

Отраслевые тенденции:

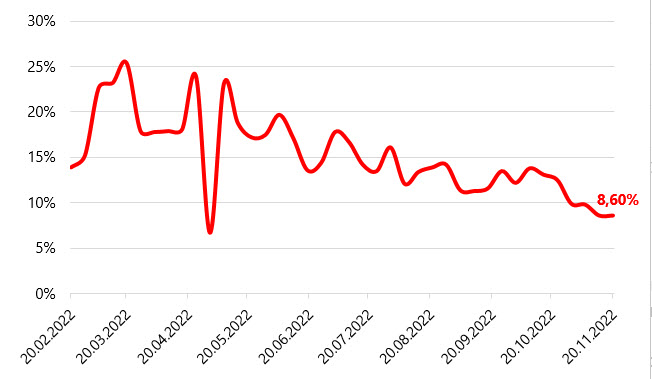

Продуктовый ретейл традиционно считается защитным сектором в периоды экономической нестабильности, поскольку товары потребительского назначения даже в кризисные моменты пользуются стабильным спросом. При этом, согласно данным "Сбериндекса", динамика потребительских расходов на продовольствие последнее время замедляется, что, на первый взгляд, должно негативно сказываться на бизнесе ретейлеров. Однако замедление в основном связано с падением в премиальном сегменте и сегментах с ценовой категорией выше среднего.

Динамика изменения потребительских расходов на продовольствие

Действительно, согласно исследованию NielsenIQ, самым важным фактором для российских потребителей, который влияет на покупку FMCG-категорий, стала ценовая доступность, в то время как премиальность оказалась на последнем месте. Также в материале отмечается, что за последние 3 месяца каждый пятый россиянин стал чаще ходить в дискаунтеры. В целом эта тенденция формируется уже на протяжении нескольких лет в связи с продолжающимся падением реальных располагаемых доходов населения. Таким образом, упор Группы "О’КЕЙ" на развитие сети магазинов низких цен — стратегически верное решение, поскольку именно этот формат будет способствовать росту выручки в ближайшей перспективе.

Финансовый профиль

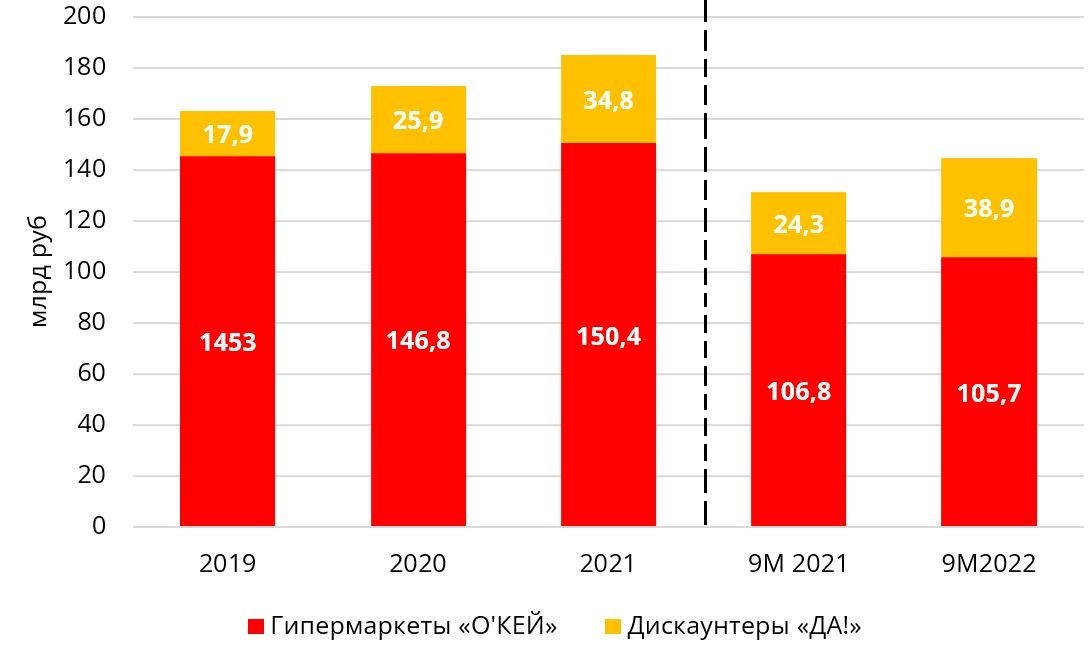

Недавно О’КЕЙ опубликовал достаточно хорошие операционные результаты за III квартал и 9 месяцев 2022 г. Чистая розничная выручка всей Группы с января по сентябрь выросла на 10,3% г/г, до 144,6 млрд рублей, основной драйвер — дискаунтеры (как за счет открытия новых площадей — за 9 месяцев открыто 20 новых точек, так и улучшения показателей сопоставимых магазинов).

Динамика выручки в разрезе форматов магазинов

Динамика показателей сопоставимых магазинов (LFL) Группы в годовом выражении за 9 месяцев 2022 г. представлена в таблице:

Общие онлайн-продажи увеличились на 44,3% г/г, до 4,3 млрд рублей, а их доля в выручке составила 4,1%.

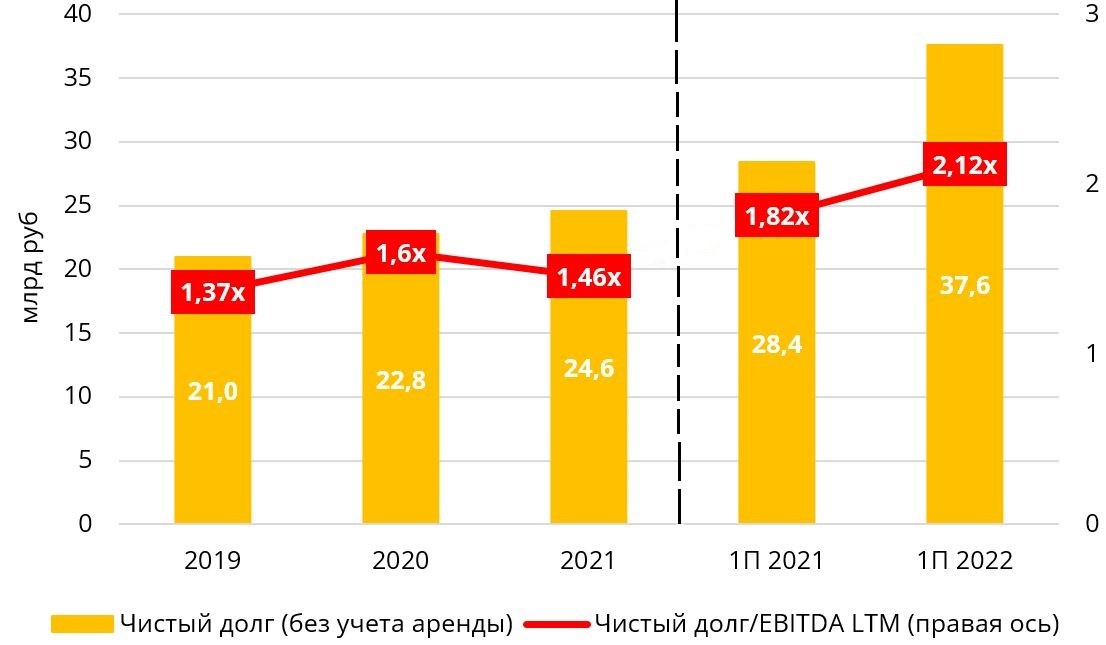

У эмитента на фоне реализации инвестиционной программы (CAPEX за 6 месяцев 2022 г. увеличился на 49% и составил 3,4 млрд рублей) растет чистый долг, при этом долговая нагрузка, хоть и находится на повышенном уровне, остается стабильной — отношение чистого долга с учетом обязательств по аренде к EBITDA за последние 12 месяцев, согласно отчетности по МСФО за 1П 2022, составило 4,03х (без учета арендных платежей значение показателя равно 2,12х).

Динамика долговой нагрузки с учетом и без учета обязательств по аренде

Весь долг компании номинирован в рублях, так что валютный риск отсутствует. Структура обязательств по состоянию на 30.06.2022 выглядела следующим образом: 14% — обеспеченные облигационные займы (ОКЕЙ, 001P-02 с офертой в апреле 2025 г., ОКЕЙ, 001P-03 с погашением в ноябре 2024 г. и ОКЕЙ, 001P-04 с офертой в ноябре 2023 г.), 39% — обеспеченные банковские кредиты, 47% — обязательства по аренде. Банковские кредиты и облигационные займы обеспечены основными средствами связанной стороны и предоставленным ей поручительством. Согласно примечаниям к отчетности по МСФО, "О’КЕЙ" соблюдает все ограничительные условия кредитных договоров. Основными банками-кредиторами являются: Сбербанк, "Открытие" и ГПБ.

Ликвидность эмитента в краткосрочной перспективе оценивается нами на высоком уровне. Во-первых, ввиду доступа компании к публичному рынку финансирования — 14 ноября 2022 г. размещен выпуск биржевых облигаций Окей Финанс, 001P-01 объемом 8,5 млрд рублей со ставкой 12% годовых. Во-вторых, объема денежных средств на балансе (1,2 млрд рублей) и доступных кредитных линий (13,1 млрд рублей) достаточно для обслуживания текущих обязательств (сумма краткосрочных кредитов и займов равна 9,6 млрд рублей).

Выпуск 001Р-03

По нашему мнению, сейчас, когда российская экономика характеризуется высокой степенью неопределенности, наиболее предпочтительными для инвестирования являются консервативные инструменты — в частности, короткие корпоративные облигации эмитентов хорошего качества из "защитных" отраслей, с низкими рисками ликвидности в ближайшей перспективе. Одной из таких бумаг является ОКЕЙ, 001P-03 с погашением в ноябре 2024 г. Эти облигации ликвидные, а текущая доходность выглядит привлекательно относительно компаний из отрасли продовольственного ретейла. Дополнительный плюс — по выпуску предусмотрена амортизация по 12,5% от номинальной стоимости в даты выплаты 13–20 купонов, следовательно, у инвесторов будет возможность реинвестировать не только купонные выплаты, но и части номинала под более высокий процент в случае роста ставок или расширения спредов в корпоративных бумагах. По выпуску предусмотрена оферта от АО "Доринда" — дочерней компании O’KEY GROUP S.A. То есть в случае нарушения эмитентом условий исполнения обязательств владельцы могут предъявить бумагу к выкупу, а оферент обязуется их выкупить. Согласно документу оферты, существенными нарушениями условий исполнения облигаций признаются:

– просрочка выплаты купона более чем на 10 рабочих дней или отказ Эмитента от исполнения указанного обязательства;

– просрочка погашения номинала более чем на 10 рабочих дней или отказ Эмитента от исполнения указанного обязательства;

– просрочка приобретения облигаций по Оферте более чем на 10 рабочих дней или отказ Эмитента от исполнения указанного обязательства.

График денежного потока

Карта рынка

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба