9 декабря 2022 Наумов Сергей

У многих российских инвесторов в портфелях сейчас есть какие-либо заблокированные активы – либо отдельные иностранные акции, либо ETF от FinEx, либо биржевые ПИФы на зарубежные бумаги.

При этом встает вопрос – как теперь учитывать все эти активы в портфеле?

Одна из точек зрения – вообще исключить подобные активы из учета, и рассматривать портфель уже без них. С одной стороны, это вполне возможный вариант. И такие расчеты в любом случае полезно сделать. Это позволит понять, какая примерная сумма средств не заблокирована и будет доступна, если по каким-то жизненным причинам придется продавать бумаги и выводить часть средств из портфеля.

С другой стороны, в долгосрочной перспективе такой подход может привести к определенным перекосам внутри портфеля. Например, если инвестор сейчас будет пытаться «возместить» долю заблокированных бумаг, увеличивая покупки активов, которые аналогичны тем, что были заблокированы. В будущем, если все же произойдет «разморозка», таких активов в портфеле может оказаться слишком много по сравнению с первоначальным планом.

Поэтому лично я, помимо того, что веду учет портфеля, не включая в него заблокированные активы, параллельно делаю расчеты и всего портфеля в целом, с учетом «замороженных» бумаг. И именно такой, полный портфель я использую при расчетах очередных пополнений и ребалансировок портфеля.

Однако здесь возникает следующая проблема – как наиболее корректно отразить в портфеле текущую стоимость заблокированных в России активов?

Можно использовать следующие варианты в зависимости от той или иной ситуации:

1. Если в портфеле есть фонд от FinEx на золото — FXGD

На сайте FinEx есть страница с регулярным пересчетом актуальной стоимости ряда фондов (исходя из стоимости их чистых активов). Поэтому актуальные данные по FXGD можно брать оттуда:

Второй вариант – взять за основу другой аналогичный фонд, по которому на Московской бирже сейчас идут торги — например, GOLD от УК «Вим -инвестиции» (бывший УК «ВТБ»). Можно посмотреть, как изменилась его стоимость с конца февраля, когда были приостановлены торги FXGD, на текущую дату. А затем «перенести» это изменение в процентах на FXGD.

Подобный расчет может выглядеть следующим образом:

Правда, важно понимать, что все подобные расчеты будут носить приблизительный характер. Они позволят примерно определить порядок цифр, который можно будет использовать при учете портфеля, но не абсолютно точную стоимость.

Конкретно по FXGD в примере выше данные о стоимости от FinEx будут отличаться от стоимости, полученной расчетным путем на основе изменения стоимости БПИФа GOLD.

В такой ситуации можно пользоваться теми данными, которые конкретному инвестору покажутся более правильными. Возможно, если в планируется покупать золото уже не в виде фонда FinEx, а в виде БПИФа, или же на валютной секции Московской биржи, то по золоту в большей степени можно ориентироваться именно на расчетные данные по БПИФу, а не на данные от FinEx. Если торги по FXGD возобновятся, и стоимость там окажется выше, чем предполагалось в расчетах, это будет, своего рода, приятным сюрпризом.

2. Если в портфеле есть фонды от FinEx на российские акции и российские облигации (FXRL, FXRU, FXRB)

По фондам FXRL и FXRU на сайте FinEx расчет актуальной стоимости не ведется.

Что касается фонда на российские акции (FXRL) – здесь проще всего ориентироваться на изменение стоимости аналогичного БПИФа, по которому есть торги на Московской бирже, как было показано выше в примере по золоту.

Подобным образом можно посмотреть изменение стоимости фондов SBMX от УК «Первая» (бывший УК Сбербанка) или EQMX от УК «Вим-Инвестиции» с конца февраля 2022 года по текущую дату, и перенести это изменение в процентном соотношении на FXRL.

По фонду на российские еврооблигации (FXRU) ситуация сложнее. Сейчас нет торгов аналогичными фондами именно на валютные российские еврооблигации. С российскими еврооблигациями в принципе не очень понятная ситуация, учитывая, что в России постепенно выпускаются замещающие облигации вместо еврооблигаций, торгов по которым сейчас нет за рубежом. При этом сам фонд FXRU, судя по информации от Finex, также уже не покупает никакие облигации, а если что-то и поступает в фонд в виде купонов и погашений, то приобретаются казначейские векселя США.

Поэтому даже как-то примерно оценить текущую стоимость FXRU достаточно сложно. Здесь, на мой взгляд, можно пойти по одному из трех вариантов, каждый из которых, скорее всего, будет не особо корректным:

1) ориентироваться на изменение стоимости какого-либо БПИФа российских корпоративных облигаций в рублях типа SBRB от УК «Первая» и перенести изменение его стоимости на FXRU;

2) ориентироваться на изменение стоимости БПИФа денежного рынка типа LQDT от УК «Вим Инвестиции» и перенести изменение его стоимости на FXRU;

3) вообще исключить FXRU из учета портфеля, как будто бы его нет, до момента возобновления торгов этим фондом.

Третий из этих вариантов – исключить из состава портфеля — к сожалению, больше всего подходит и для рублевой версии этого фонда от FinEx – FXRB. Особого смысла учитывать FXRB в портфеле из-за его закрытия и «обнуления», на мой взгляд, нет.

3. Если в портфеле есть фонды денежного рынка от FinEx (FXMM, FXTP)

Для этих фондов можно или использовать данные из калькулятора FinEx, или же ориентироваться на изменение стоимости аналогичных БПИФов денежного рынка, торги по которым продолжаются на Московской бирже – типа LQDT от УК «Вим Инвестиции»

4. Если в портфеле есть фонды от FinEx на зарубежные акции и зарубежные облигации

Здесь ничего особо выдумывать не нужно – самый простой вариант – ориентироваться на данные из калькулятора с сайта FinEx, т.к. расчет стоимости этих фондов со стороны FinEx продолжает вестись, хотя торги фондами пока и не проводятся

5. Если в портфеле есть БПИФы на зарубежные бумаги

Если же посмотреть не только на FinEx, но и на биржевые ПИФы от российских управляющих компаний, которые сейчас также заблокированы, то их актуальную стоимость можно попытаться узнать одним из следующих способов:

1) часть БПИФов на зарубежные активы продолжают торговаться и сейчас – к примеру, фонд на европейские акции от Тинькофф – TEUS или фонд на американские акции от Райффайзен – RCUS. Соответственно, если в портфеле сейчас заблокированы БПИФы на схожие активы, можно попробовать рассчитать примерную стоимость такого БПИФа, исходя из изменения стоимости аналогичного российского фонда, по которому есть торги на Московской бирже.

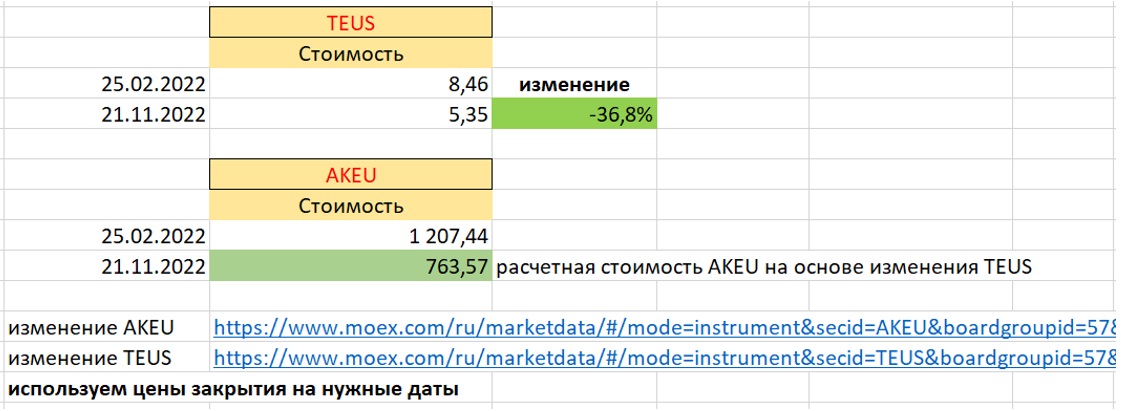

Например, если в портфеле есть фонд на европейские акции от Альфа-капитал – AKEU, то можно рассчитать его стоимость, исходя из изменения стоимости фонда TEUS:

2) другой вариант – по некоторым БПИФам на зарубежные активы продолжает рассчитываться их актуальная стоимость несмотря на то, что они не торгуются. Если взять за пример тот же AKEU, то данные о цене закрытия по нему регулярно обновляются на сайте Московской биржи

При этом цена на сайте Московской биржи конкретно по AKEU примерно соответствует расчетной цене, полученной на основе изменения стоимости аналогичного фонда TEUS:

Соответственно, на сайте Московской биржи можно проверить интересующий БПИФ, возможно, по нему удастся найти актуальную стоимость, даже если он не торгуется.

3) если активы БПИФа более-менее похожи на активы какого-либо из фондов FinEx, в качестве ориентира изменения стоимости можно использовать данные из калькулятора на сайте FinEx по похожему ETF.

В такой ситуации на сайте Московской биржи можно посмотреть, сколько стоил данный ETF, например, в конце февраля 2022 года, когда по нему еще проходили торги, и сколько он стоит сейчас, согласно калькулятору FinEx. Затем изменение стоимости такого ЕTF можно перенести на аналогичный БПИФ.

4) еще один возможный вариант – найти похожий зарубежный ETF, который обращается на иностранной бирже.

Особенно актуально это будет для БПИФов, которые сами инвестировали в какой-то один конкретный иностранный ETF. Тогда можно посмотреть стоимость этого ETF на зарубежной бирже на начало и на конец нужного периода, перевести эти стоимости в рубли по курсу ЦБ на соответствующие даты, и рассчитать изменение стоимости паев этого фонда в рублях.

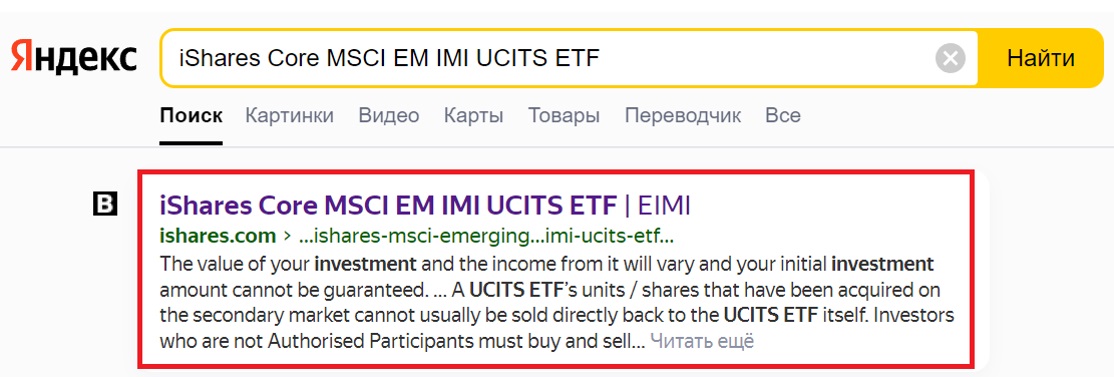

Например, возьмем фонд «РСХБ – Фонд Акций развивающихся стран (RSHE)» (бывший фонд от ВТБ с тиккером VTBE), инвестирующий в зарубежный ETF iShares Core MSCI EM IMI UCITS ETF (IE00BKM4GZ66).

Из-за особенностей налогообложения многие российские БПИФы инвестировали в ирландские ETF. При этом у таких ирландских ETF, как правило, есть и американские фонды-аналоги, которые также можно использовать в качестве ориентира для оценки изменения стоимости паев. Зачастую информацию по американским ETF будет найти даже проще, чем по европейским.

В рассматриваемом примере в строке поиска в яндексе или в google забиваем iShares Core MSCI EM IMI UCITS ETF и ищем информацию о тиккере фонда. Может найтись как тиккер европейского, так и тиккер американского фонда

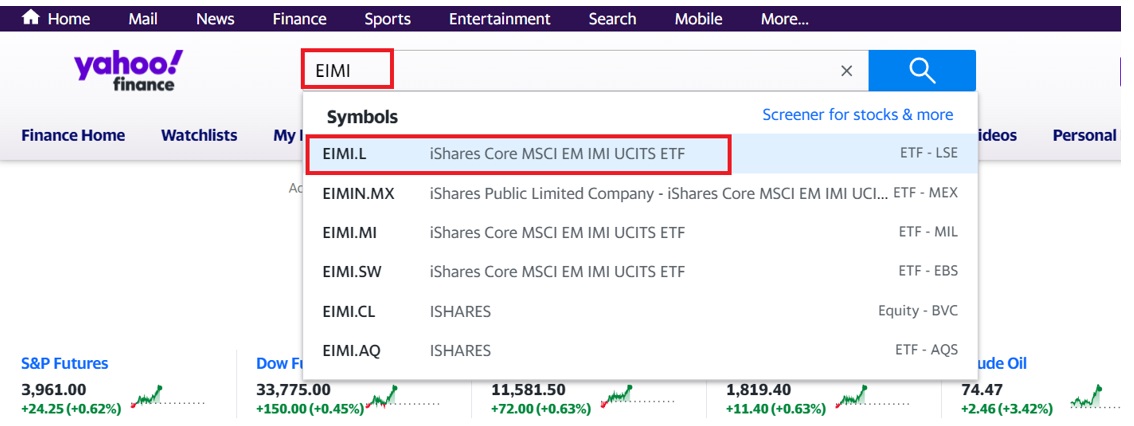

Здесь мы видим тиккер EIMI и дальше идем на сайт https://finance.yahoo.com/ , где в строке поиска вводим тиккер и выбираем нужный фонд:

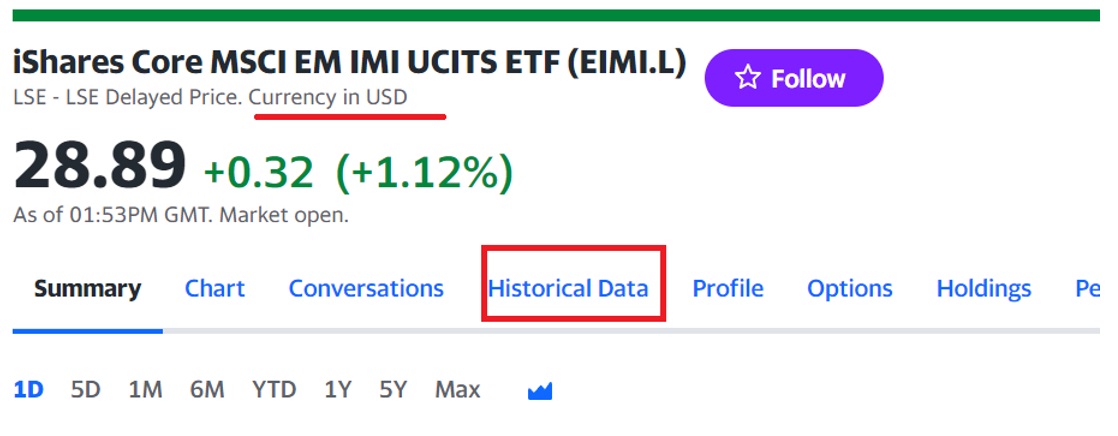

Проверяем валюту, в которой отображается стоимость, и переходим в раздел Historical Data, в котором можно посмотреть данные о стоимости фонда за необходимый период

И здесь уже ищем цену закрытия в нужные даты:

В итоге для фонда «РСХБ – Фонд Акций развивающихся стран (RSHE)» можно получить следующий приблизительный расчет стоимости его пая:

При желании дополнительно к изменению стоимости зарубежного ETF можно еще добавить комиссию, которую удерживает российский БПИФ.

В результате оценить текущую стоимость заблокированных активов можно одним или несколькими способами, описанными выше.

Остается также надеяться, что все это временно, и в обозримом будущем торги подобными фондами возобновятся. Во всяком случае, судя по публикуемой информации, сейчас происходят определенные движения в этом направлении, как со стороны FinEx, так и со стороны российских брокеров и управляющих компаний. Хотя решение этого вопроса, безусловно, зависит не столько от них, сколько от зарубежных регуляторов и политической обстановки вокруг.

При этом встает вопрос – как теперь учитывать все эти активы в портфеле?

Одна из точек зрения – вообще исключить подобные активы из учета, и рассматривать портфель уже без них. С одной стороны, это вполне возможный вариант. И такие расчеты в любом случае полезно сделать. Это позволит понять, какая примерная сумма средств не заблокирована и будет доступна, если по каким-то жизненным причинам придется продавать бумаги и выводить часть средств из портфеля.

С другой стороны, в долгосрочной перспективе такой подход может привести к определенным перекосам внутри портфеля. Например, если инвестор сейчас будет пытаться «возместить» долю заблокированных бумаг, увеличивая покупки активов, которые аналогичны тем, что были заблокированы. В будущем, если все же произойдет «разморозка», таких активов в портфеле может оказаться слишком много по сравнению с первоначальным планом.

Поэтому лично я, помимо того, что веду учет портфеля, не включая в него заблокированные активы, параллельно делаю расчеты и всего портфеля в целом, с учетом «замороженных» бумаг. И именно такой, полный портфель я использую при расчетах очередных пополнений и ребалансировок портфеля.

Однако здесь возникает следующая проблема – как наиболее корректно отразить в портфеле текущую стоимость заблокированных в России активов?

Можно использовать следующие варианты в зависимости от той или иной ситуации:

1. Если в портфеле есть фонд от FinEx на золото — FXGD

На сайте FinEx есть страница с регулярным пересчетом актуальной стоимости ряда фондов (исходя из стоимости их чистых активов). Поэтому актуальные данные по FXGD можно брать оттуда:

Второй вариант – взять за основу другой аналогичный фонд, по которому на Московской бирже сейчас идут торги — например, GOLD от УК «Вим -инвестиции» (бывший УК «ВТБ»). Можно посмотреть, как изменилась его стоимость с конца февраля, когда были приостановлены торги FXGD, на текущую дату. А затем «перенести» это изменение в процентах на FXGD.

Подобный расчет может выглядеть следующим образом:

Правда, важно понимать, что все подобные расчеты будут носить приблизительный характер. Они позволят примерно определить порядок цифр, который можно будет использовать при учете портфеля, но не абсолютно точную стоимость.

Конкретно по FXGD в примере выше данные о стоимости от FinEx будут отличаться от стоимости, полученной расчетным путем на основе изменения стоимости БПИФа GOLD.

В такой ситуации можно пользоваться теми данными, которые конкретному инвестору покажутся более правильными. Возможно, если в планируется покупать золото уже не в виде фонда FinEx, а в виде БПИФа, или же на валютной секции Московской биржи, то по золоту в большей степени можно ориентироваться именно на расчетные данные по БПИФу, а не на данные от FinEx. Если торги по FXGD возобновятся, и стоимость там окажется выше, чем предполагалось в расчетах, это будет, своего рода, приятным сюрпризом.

2. Если в портфеле есть фонды от FinEx на российские акции и российские облигации (FXRL, FXRU, FXRB)

По фондам FXRL и FXRU на сайте FinEx расчет актуальной стоимости не ведется.

Что касается фонда на российские акции (FXRL) – здесь проще всего ориентироваться на изменение стоимости аналогичного БПИФа, по которому есть торги на Московской бирже, как было показано выше в примере по золоту.

Подобным образом можно посмотреть изменение стоимости фондов SBMX от УК «Первая» (бывший УК Сбербанка) или EQMX от УК «Вим-Инвестиции» с конца февраля 2022 года по текущую дату, и перенести это изменение в процентном соотношении на FXRL.

По фонду на российские еврооблигации (FXRU) ситуация сложнее. Сейчас нет торгов аналогичными фондами именно на валютные российские еврооблигации. С российскими еврооблигациями в принципе не очень понятная ситуация, учитывая, что в России постепенно выпускаются замещающие облигации вместо еврооблигаций, торгов по которым сейчас нет за рубежом. При этом сам фонд FXRU, судя по информации от Finex, также уже не покупает никакие облигации, а если что-то и поступает в фонд в виде купонов и погашений, то приобретаются казначейские векселя США.

Поэтому даже как-то примерно оценить текущую стоимость FXRU достаточно сложно. Здесь, на мой взгляд, можно пойти по одному из трех вариантов, каждый из которых, скорее всего, будет не особо корректным:

1) ориентироваться на изменение стоимости какого-либо БПИФа российских корпоративных облигаций в рублях типа SBRB от УК «Первая» и перенести изменение его стоимости на FXRU;

2) ориентироваться на изменение стоимости БПИФа денежного рынка типа LQDT от УК «Вим Инвестиции» и перенести изменение его стоимости на FXRU;

3) вообще исключить FXRU из учета портфеля, как будто бы его нет, до момента возобновления торгов этим фондом.

Третий из этих вариантов – исключить из состава портфеля — к сожалению, больше всего подходит и для рублевой версии этого фонда от FinEx – FXRB. Особого смысла учитывать FXRB в портфеле из-за его закрытия и «обнуления», на мой взгляд, нет.

3. Если в портфеле есть фонды денежного рынка от FinEx (FXMM, FXTP)

Для этих фондов можно или использовать данные из калькулятора FinEx, или же ориентироваться на изменение стоимости аналогичных БПИФов денежного рынка, торги по которым продолжаются на Московской бирже – типа LQDT от УК «Вим Инвестиции»

4. Если в портфеле есть фонды от FinEx на зарубежные акции и зарубежные облигации

Здесь ничего особо выдумывать не нужно – самый простой вариант – ориентироваться на данные из калькулятора с сайта FinEx, т.к. расчет стоимости этих фондов со стороны FinEx продолжает вестись, хотя торги фондами пока и не проводятся

5. Если в портфеле есть БПИФы на зарубежные бумаги

Если же посмотреть не только на FinEx, но и на биржевые ПИФы от российских управляющих компаний, которые сейчас также заблокированы, то их актуальную стоимость можно попытаться узнать одним из следующих способов:

1) часть БПИФов на зарубежные активы продолжают торговаться и сейчас – к примеру, фонд на европейские акции от Тинькофф – TEUS или фонд на американские акции от Райффайзен – RCUS. Соответственно, если в портфеле сейчас заблокированы БПИФы на схожие активы, можно попробовать рассчитать примерную стоимость такого БПИФа, исходя из изменения стоимости аналогичного российского фонда, по которому есть торги на Московской бирже.

Например, если в портфеле есть фонд на европейские акции от Альфа-капитал – AKEU, то можно рассчитать его стоимость, исходя из изменения стоимости фонда TEUS:

2) другой вариант – по некоторым БПИФам на зарубежные активы продолжает рассчитываться их актуальная стоимость несмотря на то, что они не торгуются. Если взять за пример тот же AKEU, то данные о цене закрытия по нему регулярно обновляются на сайте Московской биржи

При этом цена на сайте Московской биржи конкретно по AKEU примерно соответствует расчетной цене, полученной на основе изменения стоимости аналогичного фонда TEUS:

Соответственно, на сайте Московской биржи можно проверить интересующий БПИФ, возможно, по нему удастся найти актуальную стоимость, даже если он не торгуется.

3) если активы БПИФа более-менее похожи на активы какого-либо из фондов FinEx, в качестве ориентира изменения стоимости можно использовать данные из калькулятора на сайте FinEx по похожему ETF.

В такой ситуации на сайте Московской биржи можно посмотреть, сколько стоил данный ETF, например, в конце февраля 2022 года, когда по нему еще проходили торги, и сколько он стоит сейчас, согласно калькулятору FinEx. Затем изменение стоимости такого ЕTF можно перенести на аналогичный БПИФ.

4) еще один возможный вариант – найти похожий зарубежный ETF, который обращается на иностранной бирже.

Особенно актуально это будет для БПИФов, которые сами инвестировали в какой-то один конкретный иностранный ETF. Тогда можно посмотреть стоимость этого ETF на зарубежной бирже на начало и на конец нужного периода, перевести эти стоимости в рубли по курсу ЦБ на соответствующие даты, и рассчитать изменение стоимости паев этого фонда в рублях.

Например, возьмем фонд «РСХБ – Фонд Акций развивающихся стран (RSHE)» (бывший фонд от ВТБ с тиккером VTBE), инвестирующий в зарубежный ETF iShares Core MSCI EM IMI UCITS ETF (IE00BKM4GZ66).

Из-за особенностей налогообложения многие российские БПИФы инвестировали в ирландские ETF. При этом у таких ирландских ETF, как правило, есть и американские фонды-аналоги, которые также можно использовать в качестве ориентира для оценки изменения стоимости паев. Зачастую информацию по американским ETF будет найти даже проще, чем по европейским.

В рассматриваемом примере в строке поиска в яндексе или в google забиваем iShares Core MSCI EM IMI UCITS ETF и ищем информацию о тиккере фонда. Может найтись как тиккер европейского, так и тиккер американского фонда

Здесь мы видим тиккер EIMI и дальше идем на сайт https://finance.yahoo.com/ , где в строке поиска вводим тиккер и выбираем нужный фонд:

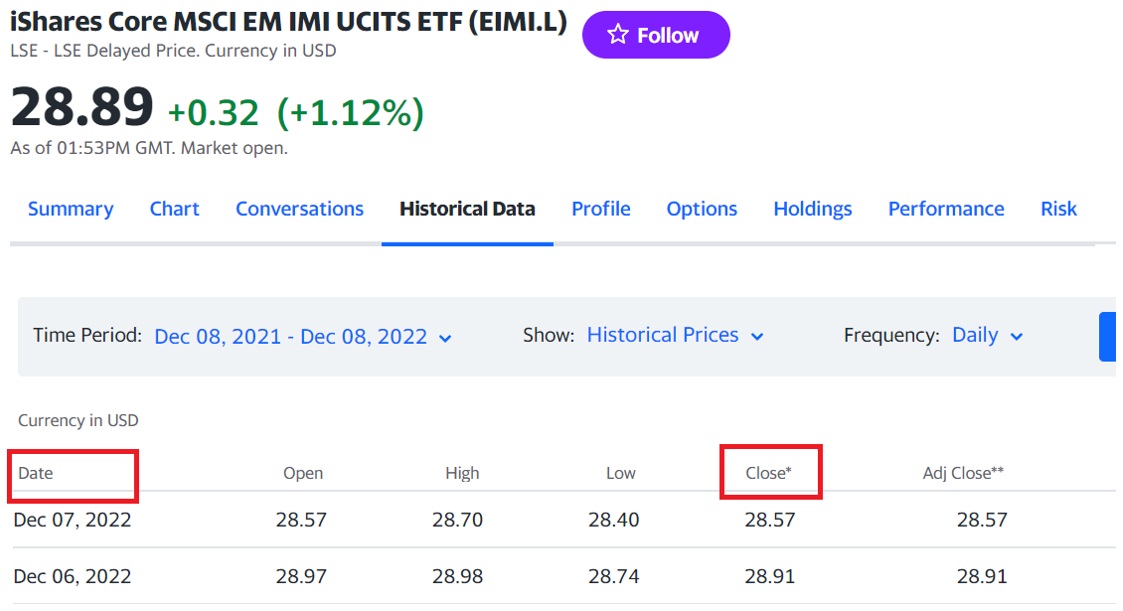

Проверяем валюту, в которой отображается стоимость, и переходим в раздел Historical Data, в котором можно посмотреть данные о стоимости фонда за необходимый период

И здесь уже ищем цену закрытия в нужные даты:

В итоге для фонда «РСХБ – Фонд Акций развивающихся стран (RSHE)» можно получить следующий приблизительный расчет стоимости его пая:

При желании дополнительно к изменению стоимости зарубежного ETF можно еще добавить комиссию, которую удерживает российский БПИФ.

В результате оценить текущую стоимость заблокированных активов можно одним или несколькими способами, описанными выше.

Остается также надеяться, что все это временно, и в обозримом будущем торги подобными фондами возобновятся. Во всяком случае, судя по публикуемой информации, сейчас происходят определенные движения в этом направлении, как со стороны FinEx, так и со стороны российских брокеров и управляющих компаний. Хотя решение этого вопроса, безусловно, зависит не столько от них, сколько от зарубежных регуляторов и политической обстановки вокруг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба