12 декабря 2022 Pro Finance Service | SPX

Крупные спекулянты агрессивно ставят на рост доходностей гособлигаций США на ближнем участке кривой и на снижение S&P 500, а также — гораздо менее агрессивно — ждут снижения доллара США. Таковы опубликованные в пятницу, 9 декабря, данные американской Комиссии по торговле товарными фьючерсами (CFTC).

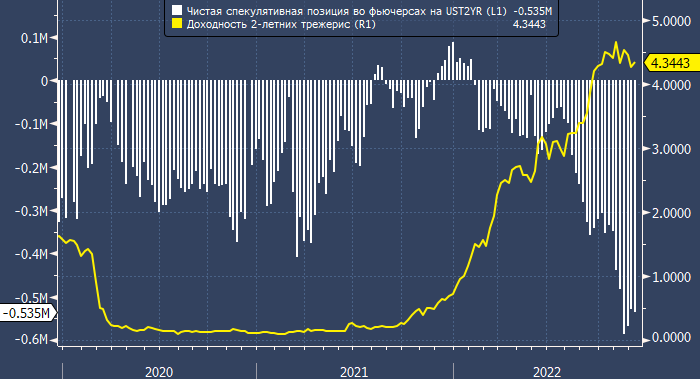

На неделе до 6 декабря крупные спекулянты, вроде хедж-фондов, активно продавали фьючерсы на гособлигации США на ближнем конце кривой и менее активно покупали на дальнем, следует из опубликованных в пятницу, 9 декабря, данных американской Комиссии по торговле товарными фьючерсами (CFTC). Иными словами, их действия говорят об ожиданиях дальнейшего роста инверсии кривой доходности трежерис на разных ее участках.

На валютном рынке действия спекулянтов не носили ярко выраженного однонаправленного характера, однако в целом они склонялись к продаже доллара. Чистая покупка наблюдалась в евро, иене, фунте, франке и аусси, чистая продажа — в луни, киви и мексиканском песо. В результате этих событий объем чистой короткой спекулятивной позиции по доллару вырос на $800 млн. Напомним, что на неделе до 15 ноября чистая спекулятивная позиция по доллару стала короткой впервые с июля 2021 года.

Чистая спекулятивная позиция во фьючерсах на 2-летние гособлигации США (белым, левая шкала, в кол-ве контрактов) и доходность 2-летних гособлигаций США (желтым, правая шкала) интервалами 1 неделя

Чистая позиция во фьючерсах на S&P 500 почти не изменилась, однако отметим, что крупные спекулянты продолжают довольно агрессивно ставить на снижение рынка акций США. Это может спровоцировать возобновление его роста в случае новой волны закрытия коротких позиций.

«В целом позиционирование крупных спекулянтов выглядит довольно последовательным: они находятся в огромной чистой короткой позиции во фьючерсах на 2-летние трежерис, что является ставкой на рост их доходности. Кроме того, они находятся в очень большой чистой короткой позиции во фьючерсах на S&P 500, т. к. снижение рынка акций США выглядело бы логичным в случае роста доходности 2-летних трежерис, которые являются наиболее чувствительными к ожиданиям по ставкам», — отмечает ведущий аналитик отдела глобальных исследований «Открытие инвестиции» Олег Сыроваткин.

Помимо этого крупные спекулянты вяло продавали фьючерсы на нефть Brent и WTI и чуть более активно покупали фьючерсы на золото.

На неделе до 6 декабря крупные спекулянты, вроде хедж-фондов, активно продавали фьючерсы на гособлигации США на ближнем конце кривой и менее активно покупали на дальнем, следует из опубликованных в пятницу, 9 декабря, данных американской Комиссии по торговле товарными фьючерсами (CFTC). Иными словами, их действия говорят об ожиданиях дальнейшего роста инверсии кривой доходности трежерис на разных ее участках.

На валютном рынке действия спекулянтов не носили ярко выраженного однонаправленного характера, однако в целом они склонялись к продаже доллара. Чистая покупка наблюдалась в евро, иене, фунте, франке и аусси, чистая продажа — в луни, киви и мексиканском песо. В результате этих событий объем чистой короткой спекулятивной позиции по доллару вырос на $800 млн. Напомним, что на неделе до 15 ноября чистая спекулятивная позиция по доллару стала короткой впервые с июля 2021 года.

Чистая спекулятивная позиция во фьючерсах на 2-летние гособлигации США (белым, левая шкала, в кол-ве контрактов) и доходность 2-летних гособлигаций США (желтым, правая шкала) интервалами 1 неделя

Чистая позиция во фьючерсах на S&P 500 почти не изменилась, однако отметим, что крупные спекулянты продолжают довольно агрессивно ставить на снижение рынка акций США. Это может спровоцировать возобновление его роста в случае новой волны закрытия коротких позиций.

«В целом позиционирование крупных спекулянтов выглядит довольно последовательным: они находятся в огромной чистой короткой позиции во фьючерсах на 2-летние трежерис, что является ставкой на рост их доходности. Кроме того, они находятся в очень большой чистой короткой позиции во фьючерсах на S&P 500, т. к. снижение рынка акций США выглядело бы логичным в случае роста доходности 2-летних трежерис, которые являются наиболее чувствительными к ожиданиям по ставкам», — отмечает ведущий аналитик отдела глобальных исследований «Открытие инвестиции» Олег Сыроваткин.

Помимо этого крупные спекулянты вяло продавали фьючерсы на нефть Brent и WTI и чуть более активно покупали фьючерсы на золото.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба