Индекс Nasdaq повысился на 11,6% с минимума «медвежьего» рынка, достигнутого в середине октября.

Акции нескольких сильно пострадавших технологических компаний с высокими темпами роста продемонстрировали впечатляющее ралли со своих 52-недельных минимумов.

Я рекомендую к покупке бумаги DocuSign и Okta с учетом ослабления опасений по поводу инфляции, которое позволяет надеяться на краткосрочную смену курса ФРС.

Индекс Nasdaq Composite продемонстрировал мощное ралли после падения до минимума более чем за два года. С той минимальной отметки, зафиксированной 13 октября, индекс поднялся примерно на 12%. К росту рынок подталкивают сигналы о возможном формировании пика по инфляции, которые подогревают надежды на то, что Федеральная резервная система в ближайшие месяцы переключится на менее агрессивное повышение процентных ставок.

Nasdaq Composite – дневной таймфрейм

С учетом всего этого, акции компании электронных подписей DocuSign (NASDAQ:DOCU) и поставщика решений в сфере кибербезопасности Okta (NASDAQ:OKTA), по моему мнению, продолжат восстанавливать позиции, поскольку инвесторы будут активно вкладываться в сильно пострадавшие акции роста после продолжавшихся целый год распродаж.

Несмотря на краткосрочные трудности, обе эти компании по-прежнему обладают «бычьим» потенциалом и могут добиться существенного роста своего бизнеса принимая во внимание благоприятные перспективы спроса на их инновационные инструменты и услуги. Все это делает их добротным выбором для инвесторов с прицелом на долгосрочную перспективу.

1. DocuSign

* Динамика с начала года: -61,9%

* Изменение по сравнению с рекордным максимумом: -81,5%

* Рыночная капитализация: $11,6 миллиарда

Акции DocuSign мощно восстановились с тех пор, как 9 ноября они упали ниже $40 до минимального уровня с января 2019 года. Бумаги прибавили примерно 46% менее чем за пять недель. Вместе с тем акции этого SaaS-поставщика по-прежнему торгуются с понижением на 61,9% по сравнению с началом текущего года и с понижением на 81,5% по сравнению с рекордным максимумом, зафиксированным в августе 2021 года.

По моему мнению, бумаги могут в итоге сформировать дно после этих брутальных распродаж благодаря ослаблению опасений относительно долгосрочных перспектив роста компании под руководством нового генерального директора Аллана Тайгесена.

Этот маркетинговый руководитель, ранее работавший в Google (NASDAQ:GOOGL), сменил на посту гендиректора Дэна Спрингера в конце сентября, и с тех пор его усилия по оздоровлению бизнеса уже начали приносить плоды.

Несмотря на непростую операционную среду, ранее в этом месяце DocuSign отчиталась о прибыли и выручке за третий квартал на порядок выше консенсус-прогнозов.

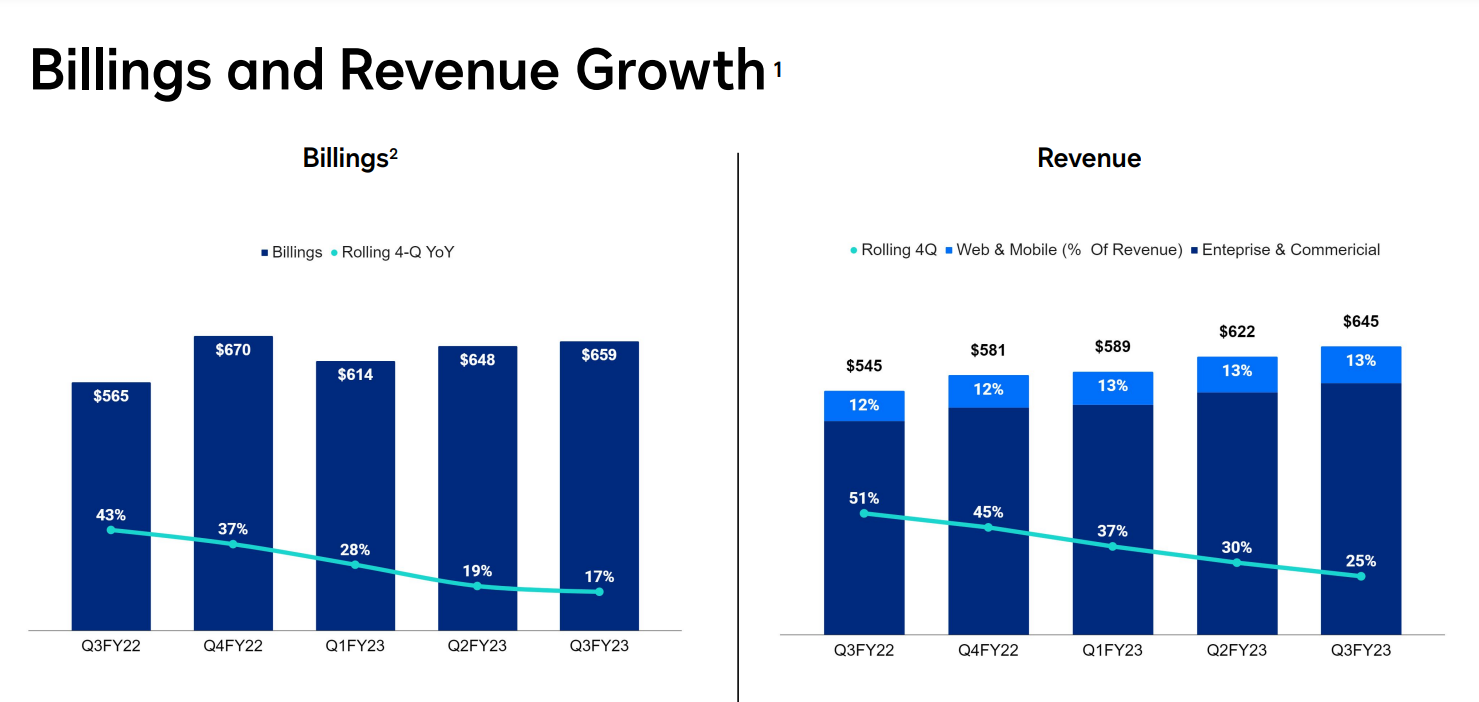

Выручка составила $645,5 миллиона, увеличившись на 18% по сравнению с сопоставимым кварталом прошлого года (г/г). Выручка от подписки достигла $624,1 миллиона, повысившись на 18% г/г, а выручка от профессиональных услуг и прочих решений составила $21,4 миллиона, увеличившись на 27% г/г.

Оборот и выручка DocuSign

Оборот, или billings, считающийся ключевым показателем роста продаж, составил $659,4, повысившись на 17% г/г, что можно считать позитивным сигналом с точки зрения перспектив на будущее. Компания сообщила, что число клиентов с контрактами на сумму свыше $300 000 в год увеличилось по сравнению с прошлым годом примерно на 24% до 1052, что отражает высокий спрос на софтверные инструменты DocuSign для электронных подписей со стороны крупных корпоративных клиентов.

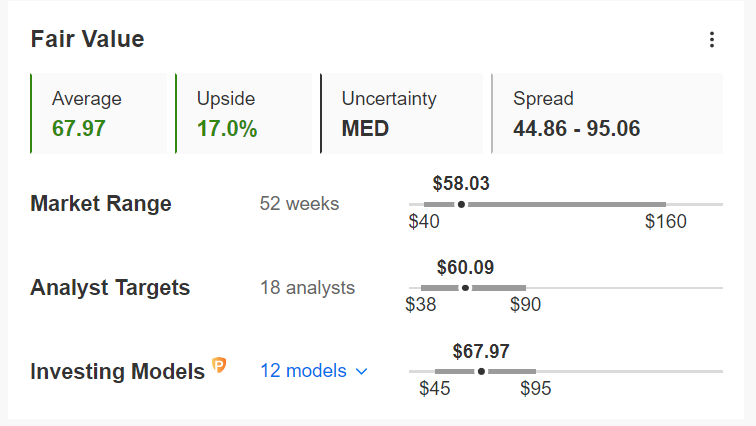

Что вполне ожидаемо, средняя справедливая стоимость акций DocuSign на InvestingPro согласно нескольким моделям оценки, включая основанным на P/E моделям, подразумевает рост акций с текущего рыночного уровня на 17% в течение следующих 12 месяцев.

DocuSign — справедливая стоимость

Источник: Investing.com

2. Okta

* Динамика с начала года: -68,5%

* Изменение по сравнению с рекордным максимумом: -76%

* Рыночная капитализация: $11,2 миллиарда

Акции Okta (NASDAQ:OKTA) упали на 68,5% на фоне ухудшившихся макроэкономических условий в виде повышения процентных ставок, скачка инфляции и опасений о рецессии.

Хотя по сравнению с уровнем начала года акции по-прежнему демонстрируют существенное снижение, они сумели заметно вырасти со времени падения до 4-летнего минимума $44,12 в начале ноября — котировки повысились почти на 60%. Исходя из текущих уровней, рыночная капитализация этой технологической компании составляет $11,2 миллиарда, что по-прежнему примерно на 76% ниже рекордного пика, зафиксированного в феврале 2021 года.

Опубликованные 30 ноября финансовые результаты Okta за третий квартал сильно превысили оценки Уолл-стрит по прибыли и выручке, что стало очередным проявлением силы ее бизнеса, наблюдаемой в последние месяцы. Компания с успехом движется к тому, чтобы снова стать прибыльной. Кроме того, она также дала оптимистичный прогноз на ближайшие месяцы.

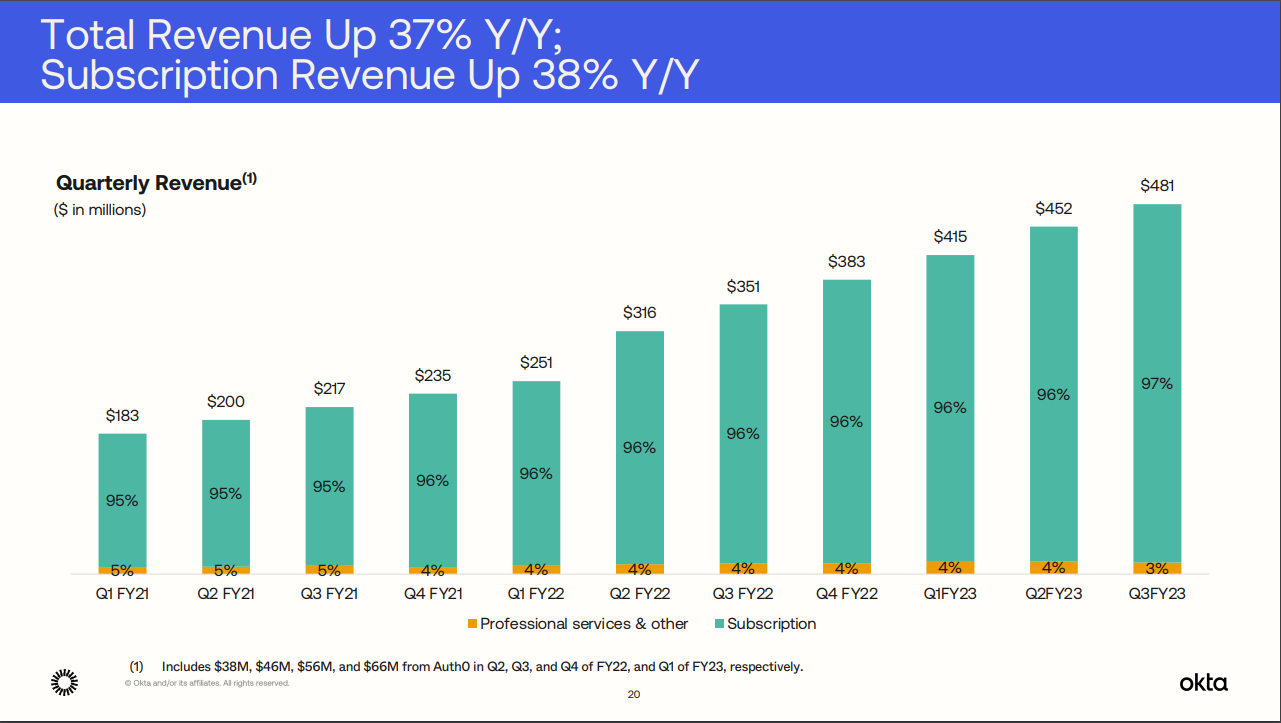

Выручка Okta увеличилась на 37% г/г, до рекордного уровня $481 миллиона, благодаря высокому спросу со стороны крупных корпоративных клиентов на предлагаемое компанией облачное программное обеспечение для управления идентификацией и доступом. Выручка от подписки достигла $466 миллионов, повысившись на 38% г/г, а общий оборот составил $532 миллиона, увеличившись на 37% г/г.

Рост совокупной выручки Okta г/г

По состоянию на конец третьего квартала решениями Okta во всем мире пользовалось более 17 000 организаций. Этот показатель повысился к прошлогоднему уровню на 22%. У компании при этом насчитывается уже 3740 клиентов, генерирующих ежегодную выручку не менее $100 000. Этот показатель вырос на 32% с уровня 2825, зафиксированного годом ранее.

Okta — признанный лидер в сфере управления идентификацией и доступом. По моему мнению, это отличный выбор для инвесторов, поскольку эта компания, судя по всему, станет одним из главных бенефициаров продолжающегося роста расходов на кибербезопасность на фоне текущей геополитической обстановки.

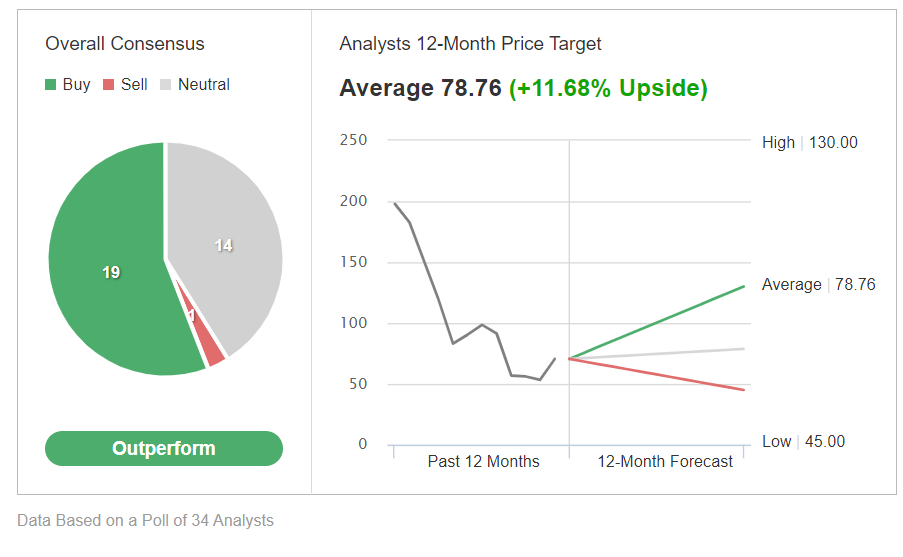

Из 34 опрошенных Investing.com аналитиков у 33 для акций Okta присвоена рекомендация «покупать» или «нейтрально», что отражает «бычьи» рекомендации. При этом, согласно оценкам опрошенных, бумаги обладают потенциалом роста приблизительно на 12% по сравнению с уровнем закрытия вторника.

Консенсус-прогноз по Okta

Источник: Investing.com

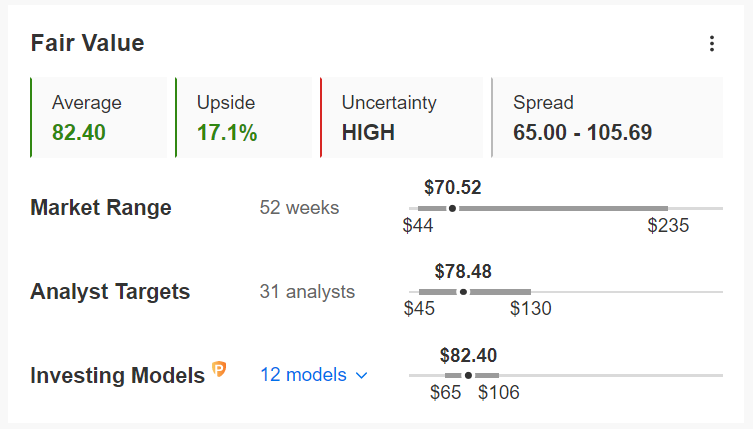

Количественные модели InvestingPro указывают на потенциал роста акций на 17,1% в следующие 12 месяцев. Справедливая стоимость составляет $82,40.

Okta — справедливая стоимость

Акции нескольких сильно пострадавших технологических компаний с высокими темпами роста продемонстрировали впечатляющее ралли со своих 52-недельных минимумов.

Я рекомендую к покупке бумаги DocuSign и Okta с учетом ослабления опасений по поводу инфляции, которое позволяет надеяться на краткосрочную смену курса ФРС.

Индекс Nasdaq Composite продемонстрировал мощное ралли после падения до минимума более чем за два года. С той минимальной отметки, зафиксированной 13 октября, индекс поднялся примерно на 12%. К росту рынок подталкивают сигналы о возможном формировании пика по инфляции, которые подогревают надежды на то, что Федеральная резервная система в ближайшие месяцы переключится на менее агрессивное повышение процентных ставок.

Nasdaq Composite – дневной таймфрейм

С учетом всего этого, акции компании электронных подписей DocuSign (NASDAQ:DOCU) и поставщика решений в сфере кибербезопасности Okta (NASDAQ:OKTA), по моему мнению, продолжат восстанавливать позиции, поскольку инвесторы будут активно вкладываться в сильно пострадавшие акции роста после продолжавшихся целый год распродаж.

Несмотря на краткосрочные трудности, обе эти компании по-прежнему обладают «бычьим» потенциалом и могут добиться существенного роста своего бизнеса принимая во внимание благоприятные перспективы спроса на их инновационные инструменты и услуги. Все это делает их добротным выбором для инвесторов с прицелом на долгосрочную перспективу.

1. DocuSign

* Динамика с начала года: -61,9%

* Изменение по сравнению с рекордным максимумом: -81,5%

* Рыночная капитализация: $11,6 миллиарда

Акции DocuSign мощно восстановились с тех пор, как 9 ноября они упали ниже $40 до минимального уровня с января 2019 года. Бумаги прибавили примерно 46% менее чем за пять недель. Вместе с тем акции этого SaaS-поставщика по-прежнему торгуются с понижением на 61,9% по сравнению с началом текущего года и с понижением на 81,5% по сравнению с рекордным максимумом, зафиксированным в августе 2021 года.

По моему мнению, бумаги могут в итоге сформировать дно после этих брутальных распродаж благодаря ослаблению опасений относительно долгосрочных перспектив роста компании под руководством нового генерального директора Аллана Тайгесена.

Этот маркетинговый руководитель, ранее работавший в Google (NASDAQ:GOOGL), сменил на посту гендиректора Дэна Спрингера в конце сентября, и с тех пор его усилия по оздоровлению бизнеса уже начали приносить плоды.

Несмотря на непростую операционную среду, ранее в этом месяце DocuSign отчиталась о прибыли и выручке за третий квартал на порядок выше консенсус-прогнозов.

Выручка составила $645,5 миллиона, увеличившись на 18% по сравнению с сопоставимым кварталом прошлого года (г/г). Выручка от подписки достигла $624,1 миллиона, повысившись на 18% г/г, а выручка от профессиональных услуг и прочих решений составила $21,4 миллиона, увеличившись на 27% г/г.

Оборот и выручка DocuSign

Оборот, или billings, считающийся ключевым показателем роста продаж, составил $659,4, повысившись на 17% г/г, что можно считать позитивным сигналом с точки зрения перспектив на будущее. Компания сообщила, что число клиентов с контрактами на сумму свыше $300 000 в год увеличилось по сравнению с прошлым годом примерно на 24% до 1052, что отражает высокий спрос на софтверные инструменты DocuSign для электронных подписей со стороны крупных корпоративных клиентов.

Что вполне ожидаемо, средняя справедливая стоимость акций DocuSign на InvestingPro согласно нескольким моделям оценки, включая основанным на P/E моделям, подразумевает рост акций с текущего рыночного уровня на 17% в течение следующих 12 месяцев.

DocuSign — справедливая стоимость

Источник: Investing.com

2. Okta

* Динамика с начала года: -68,5%

* Изменение по сравнению с рекордным максимумом: -76%

* Рыночная капитализация: $11,2 миллиарда

Акции Okta (NASDAQ:OKTA) упали на 68,5% на фоне ухудшившихся макроэкономических условий в виде повышения процентных ставок, скачка инфляции и опасений о рецессии.

Хотя по сравнению с уровнем начала года акции по-прежнему демонстрируют существенное снижение, они сумели заметно вырасти со времени падения до 4-летнего минимума $44,12 в начале ноября — котировки повысились почти на 60%. Исходя из текущих уровней, рыночная капитализация этой технологической компании составляет $11,2 миллиарда, что по-прежнему примерно на 76% ниже рекордного пика, зафиксированного в феврале 2021 года.

Опубликованные 30 ноября финансовые результаты Okta за третий квартал сильно превысили оценки Уолл-стрит по прибыли и выручке, что стало очередным проявлением силы ее бизнеса, наблюдаемой в последние месяцы. Компания с успехом движется к тому, чтобы снова стать прибыльной. Кроме того, она также дала оптимистичный прогноз на ближайшие месяцы.

Выручка Okta увеличилась на 37% г/г, до рекордного уровня $481 миллиона, благодаря высокому спросу со стороны крупных корпоративных клиентов на предлагаемое компанией облачное программное обеспечение для управления идентификацией и доступом. Выручка от подписки достигла $466 миллионов, повысившись на 38% г/г, а общий оборот составил $532 миллиона, увеличившись на 37% г/г.

Рост совокупной выручки Okta г/г

По состоянию на конец третьего квартала решениями Okta во всем мире пользовалось более 17 000 организаций. Этот показатель повысился к прошлогоднему уровню на 22%. У компании при этом насчитывается уже 3740 клиентов, генерирующих ежегодную выручку не менее $100 000. Этот показатель вырос на 32% с уровня 2825, зафиксированного годом ранее.

Okta — признанный лидер в сфере управления идентификацией и доступом. По моему мнению, это отличный выбор для инвесторов, поскольку эта компания, судя по всему, станет одним из главных бенефициаров продолжающегося роста расходов на кибербезопасность на фоне текущей геополитической обстановки.

Из 34 опрошенных Investing.com аналитиков у 33 для акций Okta присвоена рекомендация «покупать» или «нейтрально», что отражает «бычьи» рекомендации. При этом, согласно оценкам опрошенных, бумаги обладают потенциалом роста приблизительно на 12% по сравнению с уровнем закрытия вторника.

Консенсус-прогноз по Okta

Источник: Investing.com

Количественные модели InvestingPro указывают на потенциал роста акций на 17,1% в следующие 12 месяцев. Справедливая стоимость составляет $82,40.

Okta — справедливая стоимость

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба