20 декабря 2022 Колесников Андрей

Причина — развал макроэкономического режима. Свод правил инвестирования переписывается. Какие тенденции будут на рынке? И что делать инвестору.

Рост процентных ставок и инфляция перевернули инвестиции.

Широта потерь инвесторов в этом году поражает еще больше, чем глубина.

Падение рынков является результатом развала макроэкономического режима, существовавшего десятилетиями.

Денежный фон, который стимулировал прошлые тенденции, теперь резко изменился.

Когда, резня на рынках окончится, стервятники поживятся и пыль, наконец, осядет, откроется пейзаж, который, вероятно, изменился навсегда.

При этом, нас ждет повышению процентных ставок и ускорению инфляции

В таких условиях создание устойчивых к инфляции инвестиционных портфелей становится более важным.

Сырьевые товары, как частый источник инфляции, являются хорошим средством защиты.

Частные активы столкнутся с резким снижением стоимости.

А, немедленная прибыль станет гораздо более ценной.

Еще сильнее снизится инвестиционную привлекательность стартапов и зарождающихся фирм.

Баланс в стартапах сместился в пользу тех, кто генерирует, а не прожигает деньги.

Рэй Далио, считает, что происходит масштабный сдвиг парадигмы, чем простое повышение процентных ставок и инфляции. Он ссылается на риски огромных долгов, популизма в западных демократиях и роста напряженности между мировыми державами.

Сцена может быть подготовлена для периода, подобного периоду между 1910 и 1945 годами, когда в некоторых регионах «существует почти полное уничтожение богатства, каким мы его знаем».

Многих инвесторов ждут тяжелые времена.

Самые мрачные последствия для тех, кто приближается к пенсионному возрасту, будущие доходы мало что могут сделать для восстановления их состояния.

Двойной удар придется по владельцам недвижимости, которые стоят меньше, чем ипотека на них.

Немного выигрывает самая молодая группа инвесторов, время будет играть на них.

А всех нас ждет инвестиции в условиях низкой ожидаемой доходности.

Даже на нынешних уровнях спад на мировых рынках в этом году был болезненным. Самый широкий индекс глобальных акций msci снизился на 18%, как и индекс крупных американских компаний s&p 500.

Пострадали не только акции.

Более спекулятивные активы, естественно, пострадали гораздо сильнее: рыночная стоимость всех криптовалют, которая выросла почти до 3 триллионов долларов в 2021 году, упала до 840 миллиардов долларов.

Не избежали разгрома и якобы более безопасные активы. Индексы глобальных, европейских и развивающихся рынков, составленные агентством Bloomberg, упали на 15%; американского эквивалента на 11%.

Широта потерь поражает еще больше, чем глубина.

В частности, «портфель 60/40», состоящий из 60% акций и 40% облигаций, популярный выбор для инвесторов, стремящихся получить хорошую прибыль без больших рисков, показал ужасающие результаты.

ubs подсчитали, что по состоянию на середину октября портфель американских акций и казначейских облигаций с соотношением 60/40 был худшим годом с 1937 года.

Как правило, менее рискованными считаются портфели, в которых больше средств приходится на облигации и меньше на акции. Но потери по облигациям в этом году были настолько велики, что это эмпирическое правило не всегда выполнялось.

Другие предполагаемые безопасные убежища также не давали убежища.

Золото, которое некоторые рассматривают как страховку не только от капризов финансовых рынков, но и от инфляции, упало на 3%.

Японская иена начала год на уровне 115 за доллар, а сейчас стоит 136. Своевременные ставки на сырьевые товары, цены на многие из которых были резко завышены в феврале, окупились бы с лихвой.

В противном случае инвесторам было бы поразительно мало мест, где можно было бы спрятаться (см. диаграмму 1).

Падение рынков является результатом развала макроэкономического режима, существовавшего десятилетиями.

Высокая инфляция, невиданная в богатом мире с 1980-х годов, вернулась, что, в свою очередь, положило конец десяти годам почти нулевых процентных ставок. В результате свод правил инвестирования переписывается.

Защита портфелей от инфляции, которая когда-то была второстепенной задачей, теперь является главным соображением.

Тем временем рост доходности государственных облигаций делает более рискованные активы менее желательными.

В частности, частные рынки (в отличие от стандартизированных инвестиций, торгуемых на биржах), которые значительно расширились в те годы, когда было трудно найти достойную прибыль, теперь сталкиваются с неопределенным будущим, будущего которого на самом деле e частных рынков нет.

До этого года, когда доходность облигаций становилась все более анемичной, отчаяние жадных до доходности инвесторов выражалось в аббревиатуре TINA: there is no alternative (to riskier assets such as equities).

Такой подход помог подтолкнуть мировые фондовые рынки к неистовому росту. С самого низкого уровня в 2009 году до своего пика в конце 2021 года индекс S&P 500 вырос на 600%.

Кроме того, менталитет TINA побуждал многих инвесторов покупать малоизвестные или неликвидные активы в надежде получить хотя бы приличную прибыль.

Денежный фон, который стимулировал эти тенденции, теперь резко изменился. Хотя инфляция в Америке достигла пика в июне, она по-прежнему составляет 7,7%.

В других местах дела обстоят хуже: в Британии цены на 11,1% выше, чем год назад, а в еврозоне рост составляет 10%.

В результате рынки ожидают, что Федеральная резервная система повысит процентные ставки до 5% в 2023 году, а Банк Англии поднимет их более чем до 4,5%.

Более того, оба центральных банка начали избавляться от огромных вложений государственных облигаций, которые они накопили после финансового кризиса (количественное ужесточение на жаргоне). Целью покупок было удержание долгосрочных процентных ставок; продажи должны иметь противоположный эффект.

Резня в этом году на рынках — естественный результат этих изменений. Инфляция снижает стоимость как процентных платежей по облигациям, так и основной суммы долга. В то же время рост процентных ставок приводит к снижению цен на облигации, чтобы привести их доходность в соответствие с преобладающими ставками.

Инфляцию, вероятно, будет трудно укротить.

Почти два года этого повысили ожидания роста цен, которые могут быть самореализующимися. Напряженные рынки труда во многих странах будут способствовать росту заработной платы, что станет дополнительным толчком. Неумолимые требования к государственным расходам — от старения населения до постоянно растущих ожиданий того, что государства будут защищать людей и компании от экономических штормов, — также могут способствовать повышению процентных ставок и ускорению инфляции. В совокупности эти силы изменят портфели инвесторов и изменят ожидаемую прибыль.

Начнем с инфляции.

BlackRock ожидает, что компания вернется к уровню «рок-н-ролла» 1970-х годов, когда она два долгих периода колебалась в двузначных числах. Но даже если он вскоре установится в среднем в низких единичных цифрах, он все равно будет более высоким, чем был со времен финансового кризиса.

Это делает создание устойчивых к инфляции инвестиционных портфелей более важным, чем это было в течение десятилетий.

К счастью, это проще, чем раньше.

Сырьевые товары, как частый источник инфляции, также являются хорошим средством защиты от нее. Сейчас они значительно более «финансизированы», чем в 1970-х годах, а это означает, что у них есть емкие и ликвидные фьючерсные рынки. Это позволяет инвесторам получать доступ к ним, не владея реальными баррелями нефти или бушелями пшеницы.

Другие активы также могут обеспечить защиту от роста цен.

По всей вероятности, многие частные активы столкнутся с резким снижением стоимости. Зачастую именно фонд, управляющий активами, должен их оценить. Менеджеры, естественно, не хотят их снижать. Например, за первые три квартала этого года банк Lincoln International подсчитал, что фонды прямых инвестиций во всем мире увеличили стоимость компаний, которыми они владеют, на 3,2%, в то время как S&P 500 потерял 22,3%.

Однако такое затягивание приведет к низкой доходности в ближайшие годы, поскольку активы с нереалистичной оценкой окажется трудно или невозможно продать с целью получения прибыли. Многие институциональные инвесторы вложили слишком много средств в частные рынки, чтобы быстро избавиться от своих вложений. Вероятность разочарования высока.

В сфере недвижимости не только крупные институциональные инвесторы страдают от повышения процентных ставок. Те же дешевые и легкие займы, которые привлекли их на частные рынки в 2010-х годах, также подтолкнули цены на жилье еще выше.

Во время пандемии даже более низкие ставки, а для некоторых и стимулирующие чеки усилили эту тенденцию.

Более дорогие ипотечные кредиты ограничивают сумму, которую покупатели могут взять взаймы, что приводит к снижению их покупательной способности. Как и управляющие частным капиталом, домовладельцы неохотно признают, что их собственность может стоить меньше, чем они заплатили за нее, из-за чего они не желают продавать и приводят к сокращению сделок. Тем не менее, во многих богатых странах уже начался спад на рынке жилья.

Более высокие безрисковые ставки также меняют типы компаний, ценимые инвесторами.

В течение последних лет акции «роста», стоимость которых зависит от обещаний впечатляющих прибылей в будущем, опередили своих «стоимостных» аналогов, которые предлагают стабильный доход, но меньше возможностей для роста. Но по мере роста процентных ставок они снижают текущую стоимость будущих доходов, делая акции роста менее привлекательными.

Когда процентная ставка составляет всего 1%, 91 доллар, депонированный в банке, через десять лет будет стоить 100 долларов. Иными словами, 100 долларов через десять лет стоят 91 доллар сегодня. Но когда процентная ставка составляет 5%, требуется всего 61 доллар, чтобы заработать 100 долларов за десятилетие. Таким образом, 100 долларов через десять лет стоят всего 61 доллар сегодня.

Это делает будущий рост гораздо менее ценным, а немедленную прибыль — гораздо более ценным. Поэтому, когда фондовые рынки рухнули, акции роста показали особенно плохие результаты (см. график 3).

Та же логика снижает инвестиционную привлекательность стартапов и зарождающихся фирм, которые по определению будут получать львиную долю своей прибыли в будущем (если они вообще добьются успеха).

Более высокие ставки уменьшают стоимость будущих прибылей по сравнению с текущими. Для фирмы, прибыль которой, по прогнозам, останется стабильной на неопределенный срок, менее десятой части текущей стоимости ее будущих доходов приходится на первые десять лет, когда процентная ставка составляет 1%. При 5%, около двух пятых.

Конечно, тип стартапа, вызывающий наибольший интерес у инвесторов, изменился, говорит опытный венчурный капиталист.

В то время как те, кто развивался быстрее всего, раньше ценились больше всего, сейчас баланс сместился в пользу тех, кто генерирует, а не прожигает деньги.

Рэй Далио, основатель Bridgewater, крупнейшего в мире хедж-фонда, считает, что происходит гораздо более масштабный сдвиг парадигмы, чем простое повышение процентных ставок и инфляции. Он ссылается на риски огромных долгов, популизма в западных демократиях и роста напряженности между мировыми державами. Первый оказывает давление на центральные банки, заставляя их мириться с инфляцией и даже монетизировать долг, а не повышать ставки.

Второй и третий могут спровоцировать конфликт как внутри государств, так и между ними.

Далио опасается, что сцена может быть подготовлена для периода, подобного периоду между 1910 и 1945 годами, когда в некоторых регионах «существует почти полное уничтожение богатства, каким мы его знаем».

Даже если оставить в стороне такой мрачный сценарий, многих инвесторов ждут тяжелые времена.

Возможно, самые мрачные последствия для тех, кто приближается к пенсионному возрасту. Имея меньше времени на возмещение недавних убытков, такие вкладчики всегда более уязвимы к рыночным потрясениям. Хуже того, чтобы смягчить это, им часто советуют держать портфели с большим объемом облигаций, которые больше всего пострадали в этом году.

Их короткий инвестиционный горизонт означает, что будущие доходы мало что могут сделать для восстановления их состояния.

Многие 30- и 40-летние живут лишь немногим лучше. Большинство накопило слишком мало к началу 2010-х годов, чтобы в полной мере извлечь выгоду из лет вперед, но к концу десятилетия накопило достаточно, чтобы понести большие убытки в этом году.

Те, кто недавно купил дома, болезненно страдают от глобального спада на рынке жилья, который только начинается.

Многие могут рассчитывать на двойной удар по владению домами, которые стоят меньше, чем ипотека на них, в то время как в местах, где долгосрочные фиксированные процентные ставки редки, им также приходится перезакладывать по более высоким ставкам. Но в отличие от тех, кто ближе к пенсии, у этого поколения, по крайней мере, есть время, чтобы попытаться возместить ущерб.

В этом отношении новости хорошие: крах, наконец, поднял ожидаемую доходность с самых низких уровней последних лет.

Портфель 60/40 снова в деле. Более высокая доходность по облигациям увеличивает поток доходов, а более низкая оценка акций увеличивает вероятность будущих доходов. После года, когда доллар значительно укрепился по отношению к большинству валют, возврат к среднему повысит стоимость иностранных активов для американских инвесторов.

В результате ubs повысила свой прогноз среднегодовой доходности портфеля до 7,2% в течение следующих пяти лет по сравнению с 3,3% в июле 2021 года.

Больше всего от этого выигрывает самая молодая группа инвесторов. Они начали сберегать только недавно, поэтому не создали достаточно больших портфелей, чтобы сильно пострадать от краха этого года. В любом случае подавляющая часть их заработка опережает их. Все более головокружительные рыночные оценки породили еще более мрачные ожидания в отношении доходов, которые могут принести их сбережения.

Нас ждут инвестиции в условиях низкой ожидаемой доходности.

Пост написан на основе статьи The Economist

Рост процентных ставок и инфляция перевернули инвестиции.

Широта потерь инвесторов в этом году поражает еще больше, чем глубина.

Падение рынков является результатом развала макроэкономического режима, существовавшего десятилетиями.

Денежный фон, который стимулировал прошлые тенденции, теперь резко изменился.

Когда, резня на рынках окончится, стервятники поживятся и пыль, наконец, осядет, откроется пейзаж, который, вероятно, изменился навсегда.

При этом, нас ждет повышению процентных ставок и ускорению инфляции

В таких условиях создание устойчивых к инфляции инвестиционных портфелей становится более важным.

Сырьевые товары, как частый источник инфляции, являются хорошим средством защиты.

Частные активы столкнутся с резким снижением стоимости.

А, немедленная прибыль станет гораздо более ценной.

Еще сильнее снизится инвестиционную привлекательность стартапов и зарождающихся фирм.

Баланс в стартапах сместился в пользу тех, кто генерирует, а не прожигает деньги.

Рэй Далио, считает, что происходит масштабный сдвиг парадигмы, чем простое повышение процентных ставок и инфляции. Он ссылается на риски огромных долгов, популизма в западных демократиях и роста напряженности между мировыми державами.

Сцена может быть подготовлена для периода, подобного периоду между 1910 и 1945 годами, когда в некоторых регионах «существует почти полное уничтожение богатства, каким мы его знаем».

Многих инвесторов ждут тяжелые времена.

Самые мрачные последствия для тех, кто приближается к пенсионному возрасту, будущие доходы мало что могут сделать для восстановления их состояния.

Двойной удар придется по владельцам недвижимости, которые стоят меньше, чем ипотека на них.

Немного выигрывает самая молодая группа инвесторов, время будет играть на них.

А всех нас ждет инвестиции в условиях низкой ожидаемой доходности.

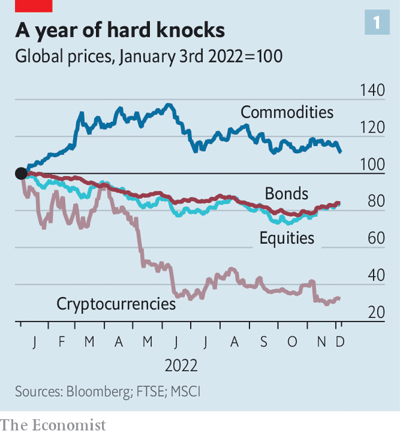

Даже на нынешних уровнях спад на мировых рынках в этом году был болезненным. Самый широкий индекс глобальных акций msci снизился на 18%, как и индекс крупных американских компаний s&p 500.

Пострадали не только акции.

Более спекулятивные активы, естественно, пострадали гораздо сильнее: рыночная стоимость всех криптовалют, которая выросла почти до 3 триллионов долларов в 2021 году, упала до 840 миллиардов долларов.

Не избежали разгрома и якобы более безопасные активы. Индексы глобальных, европейских и развивающихся рынков, составленные агентством Bloomberg, упали на 15%; американского эквивалента на 11%.

Широта потерь поражает еще больше, чем глубина.

В частности, «портфель 60/40», состоящий из 60% акций и 40% облигаций, популярный выбор для инвесторов, стремящихся получить хорошую прибыль без больших рисков, показал ужасающие результаты.

ubs подсчитали, что по состоянию на середину октября портфель американских акций и казначейских облигаций с соотношением 60/40 был худшим годом с 1937 года.

Как правило, менее рискованными считаются портфели, в которых больше средств приходится на облигации и меньше на акции. Но потери по облигациям в этом году были настолько велики, что это эмпирическое правило не всегда выполнялось.

Другие предполагаемые безопасные убежища также не давали убежища.

Золото, которое некоторые рассматривают как страховку не только от капризов финансовых рынков, но и от инфляции, упало на 3%.

Японская иена начала год на уровне 115 за доллар, а сейчас стоит 136. Своевременные ставки на сырьевые товары, цены на многие из которых были резко завышены в феврале, окупились бы с лихвой.

В противном случае инвесторам было бы поразительно мало мест, где можно было бы спрятаться (см. диаграмму 1).

Падение рынков является результатом развала макроэкономического режима, существовавшего десятилетиями.

Высокая инфляция, невиданная в богатом мире с 1980-х годов, вернулась, что, в свою очередь, положило конец десяти годам почти нулевых процентных ставок. В результате свод правил инвестирования переписывается.

Защита портфелей от инфляции, которая когда-то была второстепенной задачей, теперь является главным соображением.

Тем временем рост доходности государственных облигаций делает более рискованные активы менее желательными.

В частности, частные рынки (в отличие от стандартизированных инвестиций, торгуемых на биржах), которые значительно расширились в те годы, когда было трудно найти достойную прибыль, теперь сталкиваются с неопределенным будущим, будущего которого на самом деле e частных рынков нет.

До этого года, когда доходность облигаций становилась все более анемичной, отчаяние жадных до доходности инвесторов выражалось в аббревиатуре TINA: there is no alternative (to riskier assets such as equities).

Такой подход помог подтолкнуть мировые фондовые рынки к неистовому росту. С самого низкого уровня в 2009 году до своего пика в конце 2021 года индекс S&P 500 вырос на 600%.

Кроме того, менталитет TINA побуждал многих инвесторов покупать малоизвестные или неликвидные активы в надежде получить хотя бы приличную прибыль.

Денежный фон, который стимулировал эти тенденции, теперь резко изменился. Хотя инфляция в Америке достигла пика в июне, она по-прежнему составляет 7,7%.

В других местах дела обстоят хуже: в Британии цены на 11,1% выше, чем год назад, а в еврозоне рост составляет 10%.

В результате рынки ожидают, что Федеральная резервная система повысит процентные ставки до 5% в 2023 году, а Банк Англии поднимет их более чем до 4,5%.

Более того, оба центральных банка начали избавляться от огромных вложений государственных облигаций, которые они накопили после финансового кризиса (количественное ужесточение на жаргоне). Целью покупок было удержание долгосрочных процентных ставок; продажи должны иметь противоположный эффект.

Резня в этом году на рынках — естественный результат этих изменений. Инфляция снижает стоимость как процентных платежей по облигациям, так и основной суммы долга. В то же время рост процентных ставок приводит к снижению цен на облигации, чтобы привести их доходность в соответствие с преобладающими ставками.

Инфляцию, вероятно, будет трудно укротить.

Почти два года этого повысили ожидания роста цен, которые могут быть самореализующимися. Напряженные рынки труда во многих странах будут способствовать росту заработной платы, что станет дополнительным толчком. Неумолимые требования к государственным расходам — от старения населения до постоянно растущих ожиданий того, что государства будут защищать людей и компании от экономических штормов, — также могут способствовать повышению процентных ставок и ускорению инфляции. В совокупности эти силы изменят портфели инвесторов и изменят ожидаемую прибыль.

Начнем с инфляции.

BlackRock ожидает, что компания вернется к уровню «рок-н-ролла» 1970-х годов, когда она два долгих периода колебалась в двузначных числах. Но даже если он вскоре установится в среднем в низких единичных цифрах, он все равно будет более высоким, чем был со времен финансового кризиса.

Это делает создание устойчивых к инфляции инвестиционных портфелей более важным, чем это было в течение десятилетий.

К счастью, это проще, чем раньше.

Сырьевые товары, как частый источник инфляции, также являются хорошим средством защиты от нее. Сейчас они значительно более «финансизированы», чем в 1970-х годах, а это означает, что у них есть емкие и ликвидные фьючерсные рынки. Это позволяет инвесторам получать доступ к ним, не владея реальными баррелями нефти или бушелями пшеницы.

Другие активы также могут обеспечить защиту от роста цен.

По всей вероятности, многие частные активы столкнутся с резким снижением стоимости. Зачастую именно фонд, управляющий активами, должен их оценить. Менеджеры, естественно, не хотят их снижать. Например, за первые три квартала этого года банк Lincoln International подсчитал, что фонды прямых инвестиций во всем мире увеличили стоимость компаний, которыми они владеют, на 3,2%, в то время как S&P 500 потерял 22,3%.

Однако такое затягивание приведет к низкой доходности в ближайшие годы, поскольку активы с нереалистичной оценкой окажется трудно или невозможно продать с целью получения прибыли. Многие институциональные инвесторы вложили слишком много средств в частные рынки, чтобы быстро избавиться от своих вложений. Вероятность разочарования высока.

В сфере недвижимости не только крупные институциональные инвесторы страдают от повышения процентных ставок. Те же дешевые и легкие займы, которые привлекли их на частные рынки в 2010-х годах, также подтолкнули цены на жилье еще выше.

Во время пандемии даже более низкие ставки, а для некоторых и стимулирующие чеки усилили эту тенденцию.

Более дорогие ипотечные кредиты ограничивают сумму, которую покупатели могут взять взаймы, что приводит к снижению их покупательной способности. Как и управляющие частным капиталом, домовладельцы неохотно признают, что их собственность может стоить меньше, чем они заплатили за нее, из-за чего они не желают продавать и приводят к сокращению сделок. Тем не менее, во многих богатых странах уже начался спад на рынке жилья.

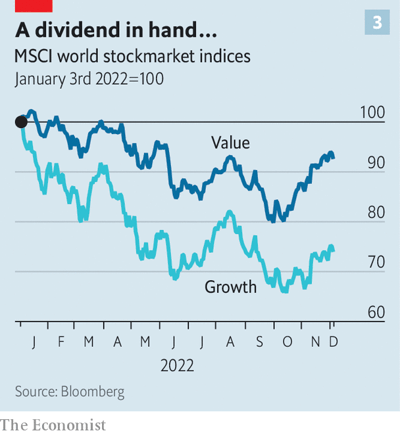

Более высокие безрисковые ставки также меняют типы компаний, ценимые инвесторами.

В течение последних лет акции «роста», стоимость которых зависит от обещаний впечатляющих прибылей в будущем, опередили своих «стоимостных» аналогов, которые предлагают стабильный доход, но меньше возможностей для роста. Но по мере роста процентных ставок они снижают текущую стоимость будущих доходов, делая акции роста менее привлекательными.

Когда процентная ставка составляет всего 1%, 91 доллар, депонированный в банке, через десять лет будет стоить 100 долларов. Иными словами, 100 долларов через десять лет стоят 91 доллар сегодня. Но когда процентная ставка составляет 5%, требуется всего 61 доллар, чтобы заработать 100 долларов за десятилетие. Таким образом, 100 долларов через десять лет стоят всего 61 доллар сегодня.

Это делает будущий рост гораздо менее ценным, а немедленную прибыль — гораздо более ценным. Поэтому, когда фондовые рынки рухнули, акции роста показали особенно плохие результаты (см. график 3).

Та же логика снижает инвестиционную привлекательность стартапов и зарождающихся фирм, которые по определению будут получать львиную долю своей прибыли в будущем (если они вообще добьются успеха).

Более высокие ставки уменьшают стоимость будущих прибылей по сравнению с текущими. Для фирмы, прибыль которой, по прогнозам, останется стабильной на неопределенный срок, менее десятой части текущей стоимости ее будущих доходов приходится на первые десять лет, когда процентная ставка составляет 1%. При 5%, около двух пятых.

Конечно, тип стартапа, вызывающий наибольший интерес у инвесторов, изменился, говорит опытный венчурный капиталист.

В то время как те, кто развивался быстрее всего, раньше ценились больше всего, сейчас баланс сместился в пользу тех, кто генерирует, а не прожигает деньги.

Рэй Далио, основатель Bridgewater, крупнейшего в мире хедж-фонда, считает, что происходит гораздо более масштабный сдвиг парадигмы, чем простое повышение процентных ставок и инфляции. Он ссылается на риски огромных долгов, популизма в западных демократиях и роста напряженности между мировыми державами. Первый оказывает давление на центральные банки, заставляя их мириться с инфляцией и даже монетизировать долг, а не повышать ставки.

Второй и третий могут спровоцировать конфликт как внутри государств, так и между ними.

Далио опасается, что сцена может быть подготовлена для периода, подобного периоду между 1910 и 1945 годами, когда в некоторых регионах «существует почти полное уничтожение богатства, каким мы его знаем».

Даже если оставить в стороне такой мрачный сценарий, многих инвесторов ждут тяжелые времена.

Возможно, самые мрачные последствия для тех, кто приближается к пенсионному возрасту. Имея меньше времени на возмещение недавних убытков, такие вкладчики всегда более уязвимы к рыночным потрясениям. Хуже того, чтобы смягчить это, им часто советуют держать портфели с большим объемом облигаций, которые больше всего пострадали в этом году.

Их короткий инвестиционный горизонт означает, что будущие доходы мало что могут сделать для восстановления их состояния.

Многие 30- и 40-летние живут лишь немногим лучше. Большинство накопило слишком мало к началу 2010-х годов, чтобы в полной мере извлечь выгоду из лет вперед, но к концу десятилетия накопило достаточно, чтобы понести большие убытки в этом году.

Те, кто недавно купил дома, болезненно страдают от глобального спада на рынке жилья, который только начинается.

Многие могут рассчитывать на двойной удар по владению домами, которые стоят меньше, чем ипотека на них, в то время как в местах, где долгосрочные фиксированные процентные ставки редки, им также приходится перезакладывать по более высоким ставкам. Но в отличие от тех, кто ближе к пенсии, у этого поколения, по крайней мере, есть время, чтобы попытаться возместить ущерб.

В этом отношении новости хорошие: крах, наконец, поднял ожидаемую доходность с самых низких уровней последних лет.

Портфель 60/40 снова в деле. Более высокая доходность по облигациям увеличивает поток доходов, а более низкая оценка акций увеличивает вероятность будущих доходов. После года, когда доллар значительно укрепился по отношению к большинству валют, возврат к среднему повысит стоимость иностранных активов для американских инвесторов.

В результате ubs повысила свой прогноз среднегодовой доходности портфеля до 7,2% в течение следующих пяти лет по сравнению с 3,3% в июле 2021 года.

Больше всего от этого выигрывает самая молодая группа инвесторов. Они начали сберегать только недавно, поэтому не создали достаточно больших портфелей, чтобы сильно пострадать от краха этого года. В любом случае подавляющая часть их заработка опережает их. Все более головокружительные рыночные оценки породили еще более мрачные ожидания в отношении доходов, которые могут принести их сбережения.

Нас ждут инвестиции в условиях низкой ожидаемой доходности.

Пост написан на основе статьи The Economist

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба