22 декабря 2022 БКС Экспресс

Департамент инвестиционной аналитики БКС опубликовал стратегию по российскому рынку на 2023 г. В числе наиболее перспективных секторов в ней названы интернет, телеком и ритейл. В этом материале старший аналитик БКС Мария Суханова рассказывает, какие компании в них выглядят особенно интересно. А 22 декабря в 18:00 она раскроет эту тему в прямом эфире на YouTube-канале БКС Live.

Главное

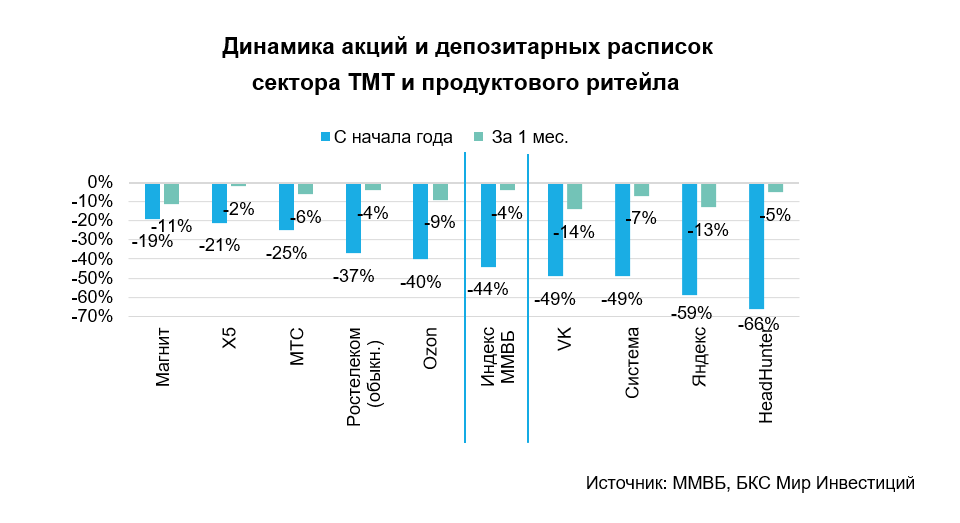

Сектора технологий, медиа, телекоммуникаций и продуктового ритейла показали хорошие финансовые результаты в этом году. В дальнейшем потенциал роста для ряда акций остается. Однако не стоит забывать, что динамика бумаг определяется еще и динамикой всего фондового рынка и фактором иностранной «прописки».

• В числе наиболее устойчивых категорий потребительских расходов — траты на продукты питания (Магнит, Х5) и телекоммуникационные услуги (МТС, Ростелеком). Лидеры продуктового ритейла также выигрывают от тренда на консолидацию рынка.

• Рекламная выручка интернет-компаний (Яндекс, VK) чувствительна к снижению реального ВВП, но получила поддержку от снижения конкуренции. Снижение конкуренции наблюдалось и в онлайн-торговле (Ozon, Яндекс), где игроки сместили фокус на рентабельность.

• Динамика акций также определялась динамикой рынка, позитивным фактором дивиденда (МТС, Ростелеком) и негативным фактором зарубежной «прописки» (Яндекс, VK, Ozon, HeadHunter, X5).

В деталях

Телекомы — дивиденды поддерживают котировки

Основные дивидендные истории в секторе — МТС (Держать на 12 месяцев) и Ростелеком (Держать). МТС стабильно выплачивал дивиденды в прошлые годы, и 2022 не стал исключением. Помогает относительная стабильность спроса на услуги связи, исторически высокий денежный поток и умеренная долговая нагрузка, а также заинтересованный в дивидендах основной акционер — холдинг АФК Система.

В следующем году мы ждем продолжения дивидендных выплат МТС с доходностью минимум 15% по текущим котировкам. Ростелеком также продолжил платить дивиденды в этом году, но, по нашей оценке, акции компании торгуются с дивидендной доходностью 8% на 12 месяцев, что существенно ниже доходности МТС. Кроме того, оператор не раскрыл квартальные результаты за 9 месяцев 2022 г., что снижает прогнозируемость.

Продуктовый ритейл — устойчивый спрос, вероятность возврата дивидендов выше у Магнита

Акции продуктовых ритейлеров Магнит (Покупать) и Х5 (Держать) показали динамику лучше индекса ММВБ в этом году. Основная причина — спрос на продукты, который является наиболее защищенной категорией в период слабой динамики ВВП. Высокая инфляция поддержала выручку, а экономия на расходах привела к сильной динамике денежных потоков.

Стоит ли ждать дивидендов на этом фоне? В случае Магнита шансы выше — компания зарегистрирована в России, в отличие от Х5, поэтому технических преград быть не должно. Мы оцениваем потенциальную дивдоходность для компаний в 8–9%.

Интернет компании — структурный потенциал роста. Иностранная «прописка» сдерживает котировки

Яндекс (Покупать) и VK (Покупать) существенно нарастили доли на рекламном рынке РФ в этом году за счет крупных иностранных игроков. И в целом компании остаются хорошей долгосрочной ставкой на цифровизацию экономики. То же касается и сильных специализированных игроков, таких как Ozon в онлайн-торговле (Покупать) и HeadHunter в сфере онлайн-рекрутмента (Покупать), хотя отметим, что бизнес HeadHunter весьма чувствителен к снижению реального ВВП.

Основная неопределенность — зарубежная регистрация этих компаний. Яндекс месяц назад сообщил, что рассматривает изменения структуры владения, которые, мы думаем, могут существенно сказаться на перспективах инвестиций в бумагу. Это напомнило инвесторам о риске зарубежной «прописки» и других компаний, но на данный момент неясно, насколько эти риски существенны.

В итоге

В дальнейшем мы ждем, что продуктовый ритейл продолжит показывать хорошие финансовые результаты. А долгосрочный потенциал роста выручки интернет-компаний, на наш взгляд, остается в силе.

Среди продуктовых ритейлеров, мы отмечаем потенциал акций Магнита на горизонте 12 месяцев. Среди интернет-компаний — бумаг Ozon, однако иностранная «прописка» остается поводом для беспокойства, как и в случае других интернет-компаний РФ.

При этом наиболее «защитными» бумагами в секторе технологий, медиа и телекоммуникаций остаются дивидендные истории МТС и Ростелекома. И в случае МТС дивидендная доходность особенно привлекательна — 15% на 12 месяцев.

Главное

Сектора технологий, медиа, телекоммуникаций и продуктового ритейла показали хорошие финансовые результаты в этом году. В дальнейшем потенциал роста для ряда акций остается. Однако не стоит забывать, что динамика бумаг определяется еще и динамикой всего фондового рынка и фактором иностранной «прописки».

• В числе наиболее устойчивых категорий потребительских расходов — траты на продукты питания (Магнит, Х5) и телекоммуникационные услуги (МТС, Ростелеком). Лидеры продуктового ритейла также выигрывают от тренда на консолидацию рынка.

• Рекламная выручка интернет-компаний (Яндекс, VK) чувствительна к снижению реального ВВП, но получила поддержку от снижения конкуренции. Снижение конкуренции наблюдалось и в онлайн-торговле (Ozon, Яндекс), где игроки сместили фокус на рентабельность.

• Динамика акций также определялась динамикой рынка, позитивным фактором дивиденда (МТС, Ростелеком) и негативным фактором зарубежной «прописки» (Яндекс, VK, Ozon, HeadHunter, X5).

В деталях

Телекомы — дивиденды поддерживают котировки

Основные дивидендные истории в секторе — МТС (Держать на 12 месяцев) и Ростелеком (Держать). МТС стабильно выплачивал дивиденды в прошлые годы, и 2022 не стал исключением. Помогает относительная стабильность спроса на услуги связи, исторически высокий денежный поток и умеренная долговая нагрузка, а также заинтересованный в дивидендах основной акционер — холдинг АФК Система.

В следующем году мы ждем продолжения дивидендных выплат МТС с доходностью минимум 15% по текущим котировкам. Ростелеком также продолжил платить дивиденды в этом году, но, по нашей оценке, акции компании торгуются с дивидендной доходностью 8% на 12 месяцев, что существенно ниже доходности МТС. Кроме того, оператор не раскрыл квартальные результаты за 9 месяцев 2022 г., что снижает прогнозируемость.

Продуктовый ритейл — устойчивый спрос, вероятность возврата дивидендов выше у Магнита

Акции продуктовых ритейлеров Магнит (Покупать) и Х5 (Держать) показали динамику лучше индекса ММВБ в этом году. Основная причина — спрос на продукты, который является наиболее защищенной категорией в период слабой динамики ВВП. Высокая инфляция поддержала выручку, а экономия на расходах привела к сильной динамике денежных потоков.

Стоит ли ждать дивидендов на этом фоне? В случае Магнита шансы выше — компания зарегистрирована в России, в отличие от Х5, поэтому технических преград быть не должно. Мы оцениваем потенциальную дивдоходность для компаний в 8–9%.

Интернет компании — структурный потенциал роста. Иностранная «прописка» сдерживает котировки

Яндекс (Покупать) и VK (Покупать) существенно нарастили доли на рекламном рынке РФ в этом году за счет крупных иностранных игроков. И в целом компании остаются хорошей долгосрочной ставкой на цифровизацию экономики. То же касается и сильных специализированных игроков, таких как Ozon в онлайн-торговле (Покупать) и HeadHunter в сфере онлайн-рекрутмента (Покупать), хотя отметим, что бизнес HeadHunter весьма чувствителен к снижению реального ВВП.

Основная неопределенность — зарубежная регистрация этих компаний. Яндекс месяц назад сообщил, что рассматривает изменения структуры владения, которые, мы думаем, могут существенно сказаться на перспективах инвестиций в бумагу. Это напомнило инвесторам о риске зарубежной «прописки» и других компаний, но на данный момент неясно, насколько эти риски существенны.

В итоге

В дальнейшем мы ждем, что продуктовый ритейл продолжит показывать хорошие финансовые результаты. А долгосрочный потенциал роста выручки интернет-компаний, на наш взгляд, остается в силе.

Среди продуктовых ритейлеров, мы отмечаем потенциал акций Магнита на горизонте 12 месяцев. Среди интернет-компаний — бумаг Ozon, однако иностранная «прописка» остается поводом для беспокойства, как и в случае других интернет-компаний РФ.

При этом наиболее «защитными» бумагами в секторе технологий, медиа и телекоммуникаций остаются дивидендные истории МТС и Ростелекома. И в случае МТС дивидендная доходность особенно привлекательна — 15% на 12 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба