26 декабря 2022

Отвечает аналитическая компания SBER_CIB.

Традиционно в конце года большое количество аналитических агентств публикуют свои прогнозы на 2023 год.

По традиции каждый год я делаю конспекты данных стратегий и ищу интересные инвестиционные идеи.

Поехали.

Базовый сценарий

Глобальная инфляция замедляется, но остаётся высокой.

ФРС начинает снижать ставку во 2 полугодии 2023 года, а доллар продолжает ослабевать ко всем валютам.

Темпы роста глобальной экономики незначительно замедляются с небольшой рецессией в середине года.

Эмбарго на российскую нефть не окажет значительного влияния (тут не согласен).

ВВП России упадёт на 1% в 2023 году.

Дефицит бюджета составит 3% ВВП.

Ключевая ставка 7,5%, при инфляции в 6%.

Нефть марки Urals 65$.

Курс доллара 61, курс юаня 9,5.

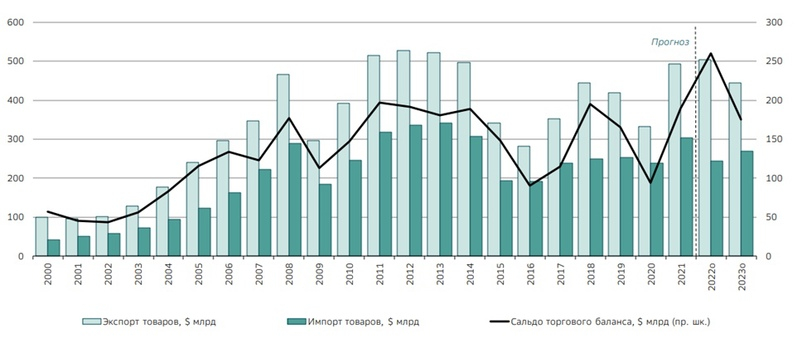

Аналитики считают, что хотя экспорт снизится, а импорт вырастет, то сальдо торгового баланса останется на высоком уровне и курс рубля значительно не изменится, отсюда и прогноз в 61 рубль за доллар.

Прогноз рынка акций

Российский рынок оценён по мультипликатору P/E 2023 = 4х при средних исторических значениях 6 – 8х.

При снижении премии за риск с текущих 14,5% до 10% индекс Московской Биржи может вырасти до 2600 пунктов, что вкупе с 13% дивидендной доходностью (прогноз) даёт 30% потенциал роста.

По мнению аналитиков Сбербанка уменьшение премии за риск может произойти из-за отсутствия альтернатив у частных инвесторов.

Лучшие инвестиционные идеи:

Интер РАО – потенциал роста 104%. Целевая цена 6,56 р.

Идея заключается в реализации накопленной кубышки, в размере 350 млрд рублей на конец 2021 года.

Предположительно в следующем году компания сможет купить профильные активы иностранных участников рынка – Fortum и Uniper (Юнипро).

Проблема идеи в том, что на эти активы есть и другие покупатели.

Потому не факт, что идея реализуется, а без реализации кубышки бумага так и будет стоить дёшево.

Глобалтранс (гдр) – потенциал роста 56%. Целевая цена 442 р.

Бумага торгуется с оценкой EV/EBITDA 2023 = 1,2х против исторических уровней в 4 — 4,5х.

По мнение аналитиков такой дисконт даже с учётом невозможности выплаты дивидендов (иностранная прописка) не оправдан.

Потому при первых намёках на устранение проблемы (перерегистрации) будет переоценка.

Транснефть – потенциал роста 46%. Целевая цена 130 000 р.

Бизнес компании не зависит от цен на нефть, а тарифы на прокачку индексируются на уровень ожидаемой инфляции: в декабре 2022 года запланировано их повышение на 6%.

Аналитики ожидают, что объёмы добычи нефти существенно не пострадают от эмбарго и «потолка» цен.

Имеющихся транспортных мощностей достаточно для гибкого перераспределения потоков нефти и нефтепродуктов.

Дивидендная доходность составляет 11,5%.

OZON – потенциал роста 39%. Целевая цена 2030 р.

Хороший растущий бизнес, который к 2025 году выйдет на положительную рентабельность по EBITDA = 3%.

Лукойл – потенциал роста 41%. Целевая цена 6500 р.

Прогнозная див. доходность составляет 18%. По мнение аналитиков компания не пострадает от эмбарго.

Современные НПЗ в России, производящие продукты с высокой добавленной стоимостью, не подвержены риску снижения загрузки в случае логистических проблем с экспортом российской нефти.

Энел Россия – потенциал роста 43%. Целевая цена 0,73 р.

Ввод в эксплуатацию Кольской ВЭС и завершение модернизации турбогенератора №4 на Невинномысской ГРЭС в рамках программы модернизации тепловой генерации позволят в 2023 году увеличить EBITDA и скорректированную чистую прибыль, соответственно, на 61% и 57%.

Высока вероятность возобновления выплаты дивидендов в 2023 году после перехода контроля к российским инвесторам.

Дивидендная доходность может превысить 25% (самая высокая в секторе).

Полюс – потенциал роста 30%. Целевая цена 9700 р.

Компания не испытывает проблем с продажами золота, нормализовав процесс сбыта.

В ближайшие годы компания, вероятно, нарастит объёмы добычи до 2,9-3,0 млн унций с 2,7-2,8 млн унций.

Полюс имеет лучшую себестоимость в мире (500$ ТСС) с рентабельностью по EBITDA = 60%, что позволяет хорошо заработать компании и платить дивиденды.

Московская Биржа – потенциал роста 35%. Целевая цена 119 р.

Несмотря на падение объёмов торгов, за счёт введения новой тарификации, а также роста процентного дохода, компания продолжит заработать много денег. Казино всегда в плюсе.

Учитывая отсутствие капитальных затрат, а также долговой нагрузки, в будущем ожидается возврат к выплате дивидендов.

Прогнозная див. доходность составляет 10%.

FixPrice – потенциал роста 18%. Целевая цена 423 р.

Компания продолжит быстро расти и генерировать лучшую рентабельность в секторе.

Идеи в облигациях

От меня.

В замещающих облигациях я бы присмотрелся к коротким бондам Газпрома

с тиккером RU000A105GZ7.

Погашение 24.01.2024, доходность на сегодня 9,83%. Номинал Евро.

Выплата происходит в рублях по курсу ЦБ.

Данные облигации – отличная возможность защититься от девальвации.

Более того, это хорошая ставка на снижение глобальной инфляции. В длинных облигациях может быть переоценка тела.

По этой причине я держу небольшую долю 2034 выпуска Газпрома.

Из обычных облигаций я держу, только короткие выпуски.

Например, выпуск 25084 с погашением 4.10.2023 года.

Из акций мне нравится Сбербанк за 0,5х Капитала и ОГК-2 с 20% дивидендной доходностью.

Кому интересно прочитать полную стратегию от аналитиков СбербанкСИБ (136 страниц), то в телеграме я выложил файл для ознакомления.

Традиционно в конце года большое количество аналитических агентств публикуют свои прогнозы на 2023 год.

По традиции каждый год я делаю конспекты данных стратегий и ищу интересные инвестиционные идеи.

Поехали.

Базовый сценарий

Глобальная инфляция замедляется, но остаётся высокой.

ФРС начинает снижать ставку во 2 полугодии 2023 года, а доллар продолжает ослабевать ко всем валютам.

Темпы роста глобальной экономики незначительно замедляются с небольшой рецессией в середине года.

Эмбарго на российскую нефть не окажет значительного влияния (тут не согласен).

ВВП России упадёт на 1% в 2023 году.

Дефицит бюджета составит 3% ВВП.

Ключевая ставка 7,5%, при инфляции в 6%.

Нефть марки Urals 65$.

Курс доллара 61, курс юаня 9,5.

Аналитики считают, что хотя экспорт снизится, а импорт вырастет, то сальдо торгового баланса останется на высоком уровне и курс рубля значительно не изменится, отсюда и прогноз в 61 рубль за доллар.

Прогноз рынка акций

Российский рынок оценён по мультипликатору P/E 2023 = 4х при средних исторических значениях 6 – 8х.

При снижении премии за риск с текущих 14,5% до 10% индекс Московской Биржи может вырасти до 2600 пунктов, что вкупе с 13% дивидендной доходностью (прогноз) даёт 30% потенциал роста.

По мнению аналитиков Сбербанка уменьшение премии за риск может произойти из-за отсутствия альтернатив у частных инвесторов.

Лучшие инвестиционные идеи:

Интер РАО – потенциал роста 104%. Целевая цена 6,56 р.

Идея заключается в реализации накопленной кубышки, в размере 350 млрд рублей на конец 2021 года.

Предположительно в следующем году компания сможет купить профильные активы иностранных участников рынка – Fortum и Uniper (Юнипро).

Проблема идеи в том, что на эти активы есть и другие покупатели.

Потому не факт, что идея реализуется, а без реализации кубышки бумага так и будет стоить дёшево.

Глобалтранс (гдр) – потенциал роста 56%. Целевая цена 442 р.

Бумага торгуется с оценкой EV/EBITDA 2023 = 1,2х против исторических уровней в 4 — 4,5х.

По мнение аналитиков такой дисконт даже с учётом невозможности выплаты дивидендов (иностранная прописка) не оправдан.

Потому при первых намёках на устранение проблемы (перерегистрации) будет переоценка.

Транснефть – потенциал роста 46%. Целевая цена 130 000 р.

Бизнес компании не зависит от цен на нефть, а тарифы на прокачку индексируются на уровень ожидаемой инфляции: в декабре 2022 года запланировано их повышение на 6%.

Аналитики ожидают, что объёмы добычи нефти существенно не пострадают от эмбарго и «потолка» цен.

Имеющихся транспортных мощностей достаточно для гибкого перераспределения потоков нефти и нефтепродуктов.

Дивидендная доходность составляет 11,5%.

OZON – потенциал роста 39%. Целевая цена 2030 р.

Хороший растущий бизнес, который к 2025 году выйдет на положительную рентабельность по EBITDA = 3%.

Лукойл – потенциал роста 41%. Целевая цена 6500 р.

Прогнозная див. доходность составляет 18%. По мнение аналитиков компания не пострадает от эмбарго.

Современные НПЗ в России, производящие продукты с высокой добавленной стоимостью, не подвержены риску снижения загрузки в случае логистических проблем с экспортом российской нефти.

Энел Россия – потенциал роста 43%. Целевая цена 0,73 р.

Ввод в эксплуатацию Кольской ВЭС и завершение модернизации турбогенератора №4 на Невинномысской ГРЭС в рамках программы модернизации тепловой генерации позволят в 2023 году увеличить EBITDA и скорректированную чистую прибыль, соответственно, на 61% и 57%.

Высока вероятность возобновления выплаты дивидендов в 2023 году после перехода контроля к российским инвесторам.

Дивидендная доходность может превысить 25% (самая высокая в секторе).

Полюс – потенциал роста 30%. Целевая цена 9700 р.

Компания не испытывает проблем с продажами золота, нормализовав процесс сбыта.

В ближайшие годы компания, вероятно, нарастит объёмы добычи до 2,9-3,0 млн унций с 2,7-2,8 млн унций.

Полюс имеет лучшую себестоимость в мире (500$ ТСС) с рентабельностью по EBITDA = 60%, что позволяет хорошо заработать компании и платить дивиденды.

Московская Биржа – потенциал роста 35%. Целевая цена 119 р.

Несмотря на падение объёмов торгов, за счёт введения новой тарификации, а также роста процентного дохода, компания продолжит заработать много денег. Казино всегда в плюсе.

Учитывая отсутствие капитальных затрат, а также долговой нагрузки, в будущем ожидается возврат к выплате дивидендов.

Прогнозная див. доходность составляет 10%.

FixPrice – потенциал роста 18%. Целевая цена 423 р.

Компания продолжит быстро расти и генерировать лучшую рентабельность в секторе.

Идеи в облигациях

От меня.

В замещающих облигациях я бы присмотрелся к коротким бондам Газпрома

с тиккером RU000A105GZ7.

Погашение 24.01.2024, доходность на сегодня 9,83%. Номинал Евро.

Выплата происходит в рублях по курсу ЦБ.

Данные облигации – отличная возможность защититься от девальвации.

Более того, это хорошая ставка на снижение глобальной инфляции. В длинных облигациях может быть переоценка тела.

По этой причине я держу небольшую долю 2034 выпуска Газпрома.

Из обычных облигаций я держу, только короткие выпуски.

Например, выпуск 25084 с погашением 4.10.2023 года.

Из акций мне нравится Сбербанк за 0,5х Капитала и ОГК-2 с 20% дивидендной доходностью.

Кому интересно прочитать полную стратегию от аналитиков СбербанкСИБ (136 страниц), то в телеграме я выложил файл для ознакомления.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба