3 января 2023 Conomy Рыжков Сергей

С 5 декабря СПБ биржа предоставила доступ к акциям пяти крупнейших китайских банков, три из них платят дивиденды в гонконгских долларах с доходностью 8-9% и могут послужить хорошим инструментом для диверсификации валютных и страновых рисков.

Обзор банков

Industrial and Commercial Bank of China (ICBC) мы разбирали вот в этой статье. Если вкратце, то это самый крупный и в то же время самый сбалансированный банк из этой пятерки. У него высокая достаточность капитала, хорошие показатели ROA и ROE, низкий P/E, всего 4,45, и прогнозная дивидендная доходность составляет 8,91%. На мой взгляд, их акции должны быть в портфеле.

Что касается BOC Hong Kong, то его в портфель лучше не добавлять, думаю из таблицы понятно почему. По всем показателям банк худший и прогнозный дивиденд очень низкий. Что-то на уровне China Merchants Bank, но те финансово поэффективнее будут и с растущей выручкой и прибылью.

В этой статье мы пройдемся только по последним двум из таблицы, так как они дают самую высокую дивидендную доходность и стоят достаточно дешево. У Bank of China P/E 4,28, а у CCBC P/E всего 3,71.

HKD - гонконгский доллар, TTM - последние 12 месяцев.

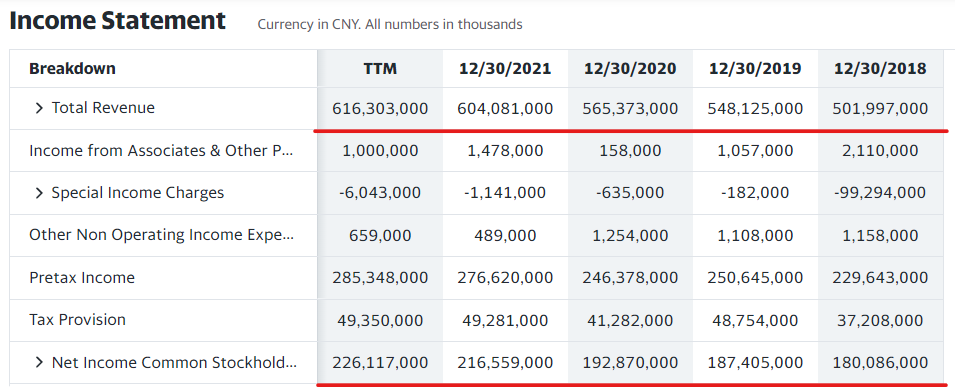

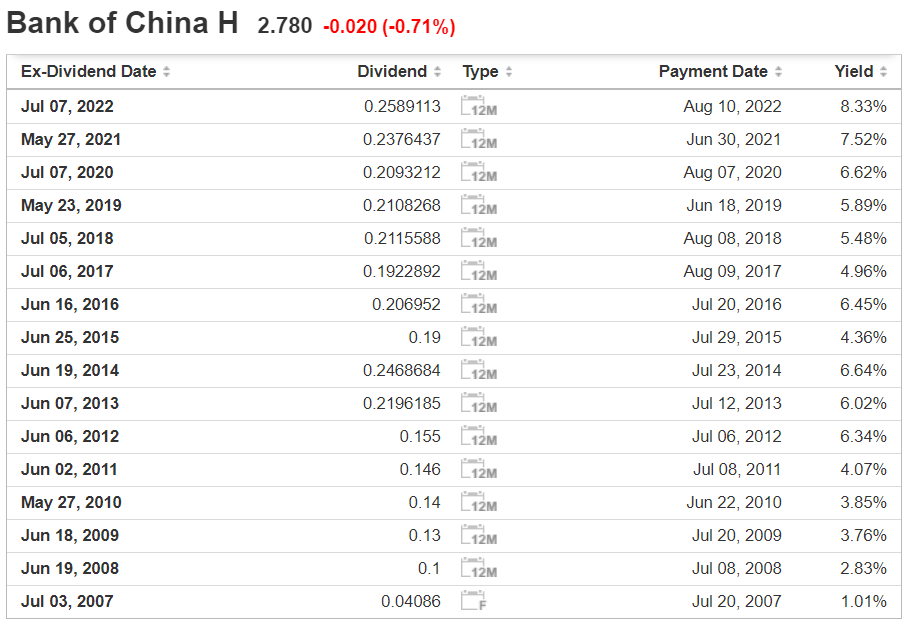

Начнем с Bank of China, так как у него самая высокая прогнозная дивидендная доходность — 9,31%. Выручка банка растет стабильно, за последние пять лет прирост составил 22,7%. С прибылью чуть получше, она за этот же промежуток выросла на 25,5%. Достаточность капитала самая низкая среди этой пятерки (17,17%), но довольно высокая по мировым меркам. У того же Сбера этот показатель находится в районе 14-15%, поэтому можно сказать, что банк надежный.

С 2007 года дивиденды платят стабильно. Доходность на дату отсечки последние три года повышенная. Думаю, при стабилизации ситуации она снизится до своих исторических 5,5-6,5%, что означает рост котировок в совокупности с приличными дивидендами. В этом плане акции очень интересны.

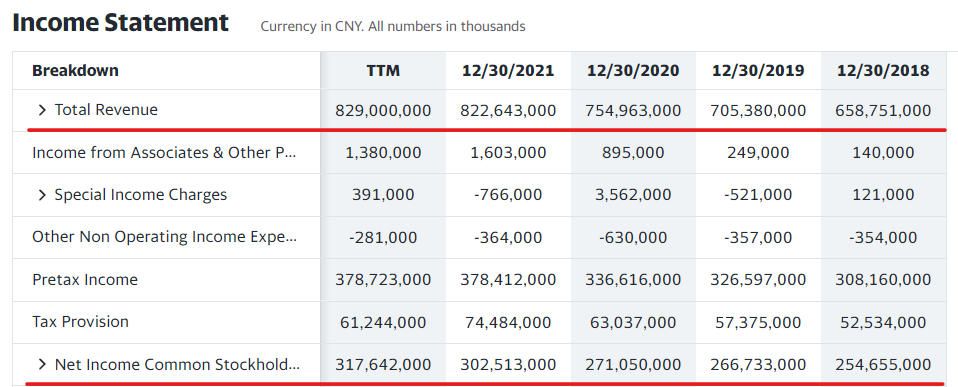

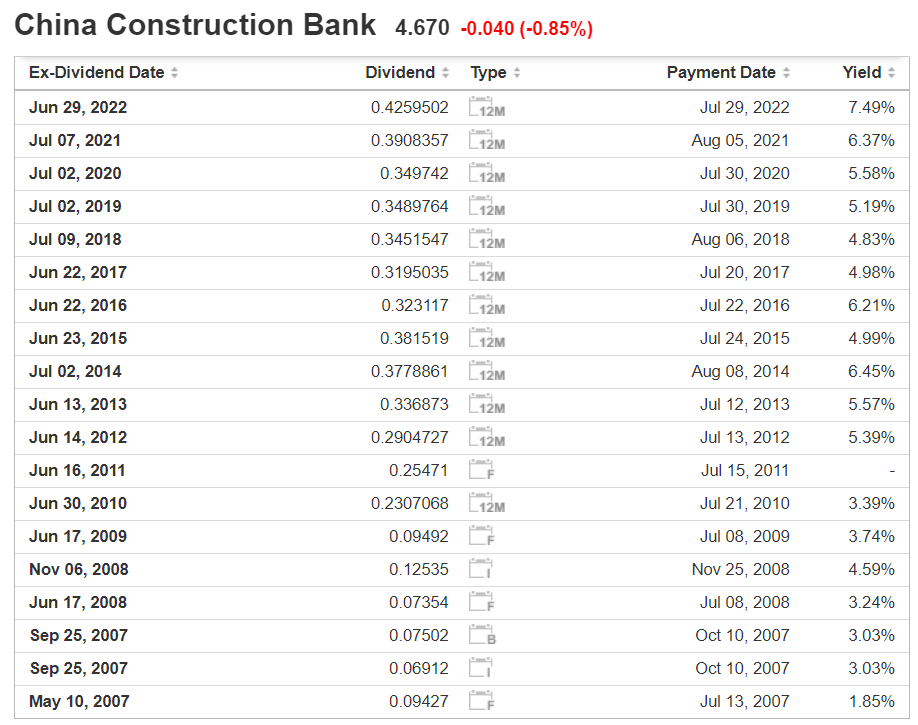

У China Construction Bank Corporation ситуация аналогичная. Финансовые показатели стабильно растут. За последние пять лет выручка выросла на 25,9%, а прибыль на 24,7%. Достаточность капитала составляет 17,95% — выше, чем у предыдущего, но это компенсируется более низким дивидендом, 9,12% против 9,31%.

Дивиденды платят стабильно. Доходность на дату отсечки последние три года повышенная по тем же причинам, что и у всех. На мой взгляд, еще один достойный вариант для добавления в портфель.

Заключение

Среди пяти китайский банков, которые СПБ биржа допустила к торгам, наиболее интересны следующие три:

Industrial and Commercial Bank of China.

Bank of China Limited.

China Construction Bank Corporation.

У каждого из них стабильно растут финансовые показатели на протяжении последних пяти лет, а достаточность капитала находится на высоком уровне по мировым меркам. Дивиденды у всех трех в районе 9%, по этой причине я бы добавлял в портфель сразу три для лучшей диверсификации. Для инвесторов, которые хотят отобрать лучший на свой вкус, добавил сравнительную таблицу ниже.

Обзор банков

Industrial and Commercial Bank of China (ICBC) мы разбирали вот в этой статье. Если вкратце, то это самый крупный и в то же время самый сбалансированный банк из этой пятерки. У него высокая достаточность капитала, хорошие показатели ROA и ROE, низкий P/E, всего 4,45, и прогнозная дивидендная доходность составляет 8,91%. На мой взгляд, их акции должны быть в портфеле.

Что касается BOC Hong Kong, то его в портфель лучше не добавлять, думаю из таблицы понятно почему. По всем показателям банк худший и прогнозный дивиденд очень низкий. Что-то на уровне China Merchants Bank, но те финансово поэффективнее будут и с растущей выручкой и прибылью.

В этой статье мы пройдемся только по последним двум из таблицы, так как они дают самую высокую дивидендную доходность и стоят достаточно дешево. У Bank of China P/E 4,28, а у CCBC P/E всего 3,71.

HKD - гонконгский доллар, TTM - последние 12 месяцев.

Начнем с Bank of China, так как у него самая высокая прогнозная дивидендная доходность — 9,31%. Выручка банка растет стабильно, за последние пять лет прирост составил 22,7%. С прибылью чуть получше, она за этот же промежуток выросла на 25,5%. Достаточность капитала самая низкая среди этой пятерки (17,17%), но довольно высокая по мировым меркам. У того же Сбера этот показатель находится в районе 14-15%, поэтому можно сказать, что банк надежный.

С 2007 года дивиденды платят стабильно. Доходность на дату отсечки последние три года повышенная. Думаю, при стабилизации ситуации она снизится до своих исторических 5,5-6,5%, что означает рост котировок в совокупности с приличными дивидендами. В этом плане акции очень интересны.

У China Construction Bank Corporation ситуация аналогичная. Финансовые показатели стабильно растут. За последние пять лет выручка выросла на 25,9%, а прибыль на 24,7%. Достаточность капитала составляет 17,95% — выше, чем у предыдущего, но это компенсируется более низким дивидендом, 9,12% против 9,31%.

Дивиденды платят стабильно. Доходность на дату отсечки последние три года повышенная по тем же причинам, что и у всех. На мой взгляд, еще один достойный вариант для добавления в портфель.

Заключение

Среди пяти китайский банков, которые СПБ биржа допустила к торгам, наиболее интересны следующие три:

Industrial and Commercial Bank of China.

Bank of China Limited.

China Construction Bank Corporation.

У каждого из них стабильно растут финансовые показатели на протяжении последних пяти лет, а достаточность капитала находится на высоком уровне по мировым меркам. Дивиденды у всех трех в районе 9%, по этой причине я бы добавлял в портфель сразу три для лучшей диверсификации. Для инвесторов, которые хотят отобрать лучший на свой вкус, добавил сравнительную таблицу ниже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба