Акции Costco торгуются с премией к аналогам по традиционным мультипликаторам, что обосновано хорошим историческим ростом бизнеса и прибыли на акцию.

В прошлом году сеть Costco показала сильные результаты по сравнению с конкурентами: прибыль от членских взносов стабилизировала результаты розничной торговли, тогда как рентабельность других сетей оказалась более подвержена изменению розничного климата. Хотя бизнес Costco остается сильным, нормализация результатов прочих ретейлеров на фоне замедления инфляции и улучшения рентабельности из-за снижения промо активности может заставить инвесторов пересмотреть обоснованность премии Costco.

Целевая цена акций Costco на февраль 2024 г. составляет $ 475,82, что подразумевает даунсайд 1,2%. Исходя из потенциала, мы подтверждаем рейтинг «Держать».

Costco — американская розничная сеть клубного типа. Сеть состоит из 847 магазинов в США, Канаде, Европе, Азии, Австралии и Мексике.

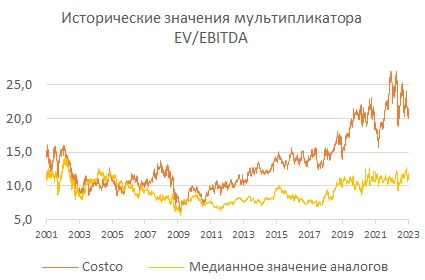

Дорогой ретейлер. Акции Costco выглядят дорого по классическим мультипликаторам: по данным Reuters, акции сети торгуются по 36х годовых прибылей, тогда как медианное значение P/E по аналогам равно 8,5х. Мультипликатор EV/EBITDA компании равен 21х, среднее по индустрии — 7,5х.

Премия обоснована хорошим историческим ростом EPS и стабильными результатами: за последние 10 лет EPS (прибыль на акцию) росла в среднем на 14% в год, а рентабельность оставалась весьма стабильной. Также ретейлер платит регулярные дивиденды и публикует ежемесячные данные о продажах. По-видимому, инвесторы ценят предсказуемость результатов Costco, что объясняет премию к аналогам.

Акции достигли своего абсолютного максимума в апреле 2022 г. Позитиву акциям в первом полугодии 2022 г. придали двузначные темпы роста сопоставимых продаж и повышение прибыли, тогда как прибыльность основных конкурентов просела. В частности, на результаты других ретейлеров оказало давление снижение валовой рентабельности из-за уценок, необходимых для сокращения раздутых запасов.

Бизнес Costco выглядит уверенно: выручка в 1-м кв. 2023 ф. г. увеличилась на 8% г/г, до $ 54,4 млрд, за счет роста сопоставимых продаж на 7% г/г и открытия 22 новых магазинов. Чистая прибыль выросла на 3% г/г, до $ 1,36 млрд. Прибыль до налогов и процентов (EBIT) выросла на 3,4% г/г, до $ 1,75 млрд, при этом свыше половины EBIT могли принести членские взносы ($ 1 млрд). Сеть не выделяет расходы на членскую систему из общих и административных издержек, но мы предполагаем, что такие расходы незначительны по сравнению с издержками розничного бизнеса.

Конкуренты не дремлют. Замедление инфляции в США и стабилизация результатов конкурентов могут заставить инвесторов пересмотреть обоснованность высокой премии акций Costco к аналогам.

По оценке методом дисконтированных денежных потоков, целевая цена акций Costco составляет $ 475,82, даунсайд — 1,2%. Потенциал акций выглядит ограниченным.

Среди прочих рисков выделим изменение покупательской активности на фоне высокой инфляции и ужесточения монетарной политики ФРС. Около 30% выручки приносят магазины за пределами США, дальнейшее развитие сети за рубежом может повысить чувствительность результатов к колебаниям курсов валют.

Описание эмитента

Costco — вторая крупнейшая по выручке розничная сеть в Америке, уступает в лидерстве Walmart. Кроме США и Канады, на которые приходится 86% выручки, у компании есть магазины в Европе, Азии, Австралии и Мексике. В ассортимент входят продукты питания, товары для личной гигиены, домашняя электроника, одежда, книги, автотовары, оборудование для офиса. Кроме того, Costco получает выручку от порядка 700 автозаправочных станций (14% в 2022 ф. г.).

Торговая сеть складского типа насчитывает порядка 850 магазинов. Отличительная характеристика сети — необходимость приобретения членской карты, которая оформляется при ежегодном взносе в $ 60 или $ 120 в зависимости от привилегий. В прошлом году членство оплатили 65,8 млн человек.

Акции обращаются на NASDAQ, 99,7% акций в свободном обращении. Четыре крупнейших инвестора держат порядка 20% акций, из них: Vanguard (8,7%), BlackRock (4,6%), State Street Global Advisors (4,2%), Fidelity (2,2%).

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по американским акциям. Регистрируйтесь на прямые эфиры.

Стратегия и факторы привлекательности

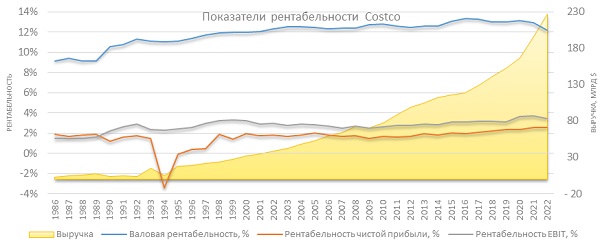

Costco работает с низкой валовой маржой: по данным Reuters, средняя валовая рентабельность продаж конкурентов составляет порядка 23%, у Costco — 12%. При этом ретейлер выходит на уровень рентабельности по чистой марже, сопоставимый с конкурентами, в том числе за счет более низких административных издержек: в прошлом году общие и административные (SG&A) издержки у Costco как процент от выручки составили 8,6%, а, например, у Walmart — 20%.

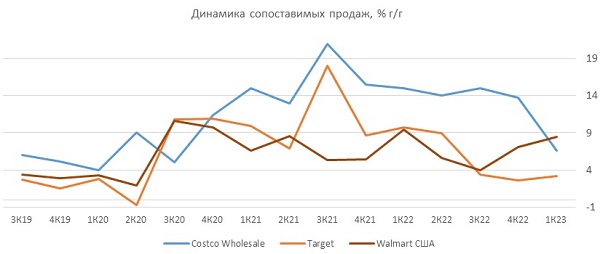

Товары с низкими наценками привлекают клиентов: на графике ниже видно, что в период ускорения инфляции в США динамика сопоставимых продаж Costco была лучше, чем у конкурентов, что демонстрирует конкурентное преимущество сети в период, когда потребители ощущают давление на свои кошельки.

Членские взносы растут: в 2022 году выручка от взносов выросла на 9% г/г, до $ 4,2 млрд, за счет новых клиентов, продления существующих подписок и смещения спроса в пользу более дорогих карт. В 2022 ф. г. свое членство продлило 90% покупателей, на 1 п. п. выше, чем в 2021 ф. г. — подобная динамика указывает на актуальность предложения сети, усиливает операционную стабильность.

Повышение членских взносов может пройти уже в 2023 году. Ранее Costco повышала взносы с периодичностью в пять с половиной лет, последний раз повышение прошло в 2017 году (взнос увеличился на 9%). Исходя из исторической периодичности, инвесторы могут рассчитывать на повышение уже после января 2023 года. На конференц-звонке в декабре финдиректор Ричард Галанти отметил, что, хотя компания не торопится повысить взнос, это лишь вопрос времени.

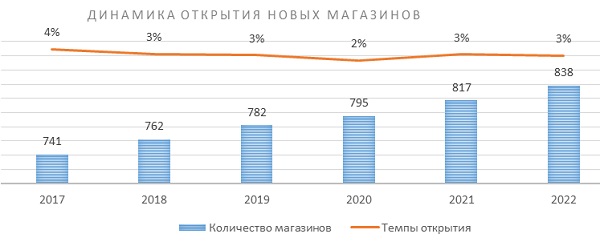

Развитие сети. Хотя основной прирост выручки обеспечивают существующие магазины, компания методично расширяет сеть. За последние пять лет сеть ежегодно открывала порядка 20 магазинов. В текущем финансовом году менеджмент рассчитывает открыть 24 новые точки.

Выплаты акционерам

Обратный выкуп акций: по текущей программе, завершающейся в апреле 2023 года, компания может выкупить акций на сумму до $ 2,7 млрд (доходность — 1,3%). Тем не менее полное использование программы маловероятно, учитывая, что с момента объявления программы на $ 4 млрд, в апреле 2019 года, на выкуп было направлено меньше половины авторизованной суммы. Инвесторам будет интересно, продлит ли менеджмент действие текущего бай-бэка.

Дивиденды. Costco выплачивает ежеквартальные дивиденды с 2004 года, дивдоходность NTM — 0,8%. Помимо регулярных дивидендов, ретейлер 4 раза выплачивал специальные дивиденды, последний раз в 2020 году ($ 10 на акцию). На конференц-звонке по результатам 1-го кв. 2023 ф. г. финдиректор Ричард Галанти намекнул, что компания может рассмотреть вопрос о специальных дивидендах в будущем.

Финансовые результаты

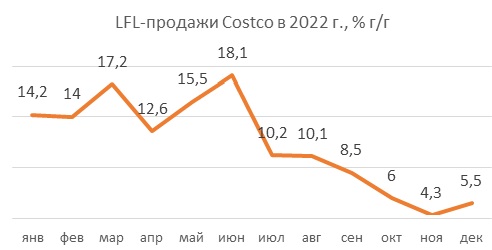

Costco раскрывает ежемесячную динамику продаж. Так, декабрьская выручка от продаж выросла на 7% г/г, до $ 23,8 млрд. Во второй половине 2022 года динамика LFL-продаж замедлялась, но в декабре тренд развернулся: LFL-продажи выросли на 5,5% г/г, что лучше ноябрьского роста 4,3% г/г.

Выручка в 1-м кв. 2023 ф. г., завершившемся 20 ноября 2022 года, увеличилась на 8% г/г, до $ 54,4 млрд, за счет роста сопоставимых продаж на 7% г/г и открытия 22 новых магазинов. Лучше себя проявили продажи продовольствия, в то время как продажи непродовольственных товаров несколько сократились. На общей выручке положительно сказался рост членских взносов: +6% г/г, до $ 1 млрд.

Рентабельность прибыли до налогов и процентов (EBIT) снизилась на 15 б. п., до 3,2%, из-за сокращения валовой маржи, что было частично нивелировано снижением административных издержек как процент от продаж.

Вклад выручки от взносов в прибыльность. Сеть не раскрывает объем административных издержек, связанных с клубной системой, однако мы предполагаем, что подобные административные расходы незначительны в сравнении с административными расходами розничной торговли. Допуская, что большая часть выручки от взносов «перетекает» в EBIT, свыше половины EBIT ($ 1,75 млрд) в 1-м кв. могли принести именно членские взносы ($ 1 млрд).

Отрицательный чистый долг: у компании на балансе $ 10,8 млрд денежных средств и эквивалентов, а суммарный долг составляет $ 6,5 млрд.

Ниже приводим динамику основных финансовых показателей, млн $:

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

Риски

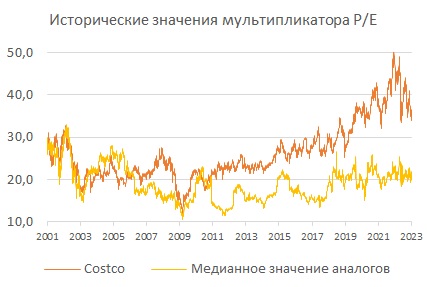

Дороговизна по классическим мультипликаторам. На графиках ниже видно, что акции Costco торгуются с премией к прочим ретейлерам (медианное значение аналогов рассчитано на основе данных Walmart, Target, Kroger, Dollar General, BJ’s Wholesale Club). Премия обоснована хорошим историческим ростом EPS и стабильностью рентабельности. Однако снижение уверенности инвесторов в Costco или улучшение результатов конкурентов может привести к сокращению премии к аналогам, что может существенно снизить котировки Costco.

Оценка

Для оценки справедливой стоимости акций Costco мы использовали метод дисконтированных денежных потоков (DCF). Прогнозная цена акций Costco на февраль 2024 года составляет $ 475,82 на акцию, что подразумевает даунсайд 1,2% от текущей цены. Исходя из потенциала акций, мы подтверждаем рейтинг «Держать».

Средняя целевая цена акций Costco по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 541 (апсайд — 12,4%), а рейтинг акций эквивалентен 3,4 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Costco аналитиками GORDON HASKETT — $ 600 («Покупать»), OPPENHEIMER & CO. — $ 550 («Покупать»), BAPTISTA RESEARCH — $ 514 («Держать»).

Технический анализ

На недельном графике акции Costco консолидируются в фигуре «симметричный треугольник», верхняя граница которого формирует уровень сопротивления в районе $ 520. При пробитии границ фигуры мощным сопротивлением выступит уровень $ 560, на снижении поддержка возможна в районе $ 390.

В прошлом году сеть Costco показала сильные результаты по сравнению с конкурентами: прибыль от членских взносов стабилизировала результаты розничной торговли, тогда как рентабельность других сетей оказалась более подвержена изменению розничного климата. Хотя бизнес Costco остается сильным, нормализация результатов прочих ретейлеров на фоне замедления инфляции и улучшения рентабельности из-за снижения промо активности может заставить инвесторов пересмотреть обоснованность премии Costco.

Целевая цена акций Costco на февраль 2024 г. составляет $ 475,82, что подразумевает даунсайд 1,2%. Исходя из потенциала, мы подтверждаем рейтинг «Держать».

Costco — американская розничная сеть клубного типа. Сеть состоит из 847 магазинов в США, Канаде, Европе, Азии, Австралии и Мексике.

Дорогой ретейлер. Акции Costco выглядят дорого по классическим мультипликаторам: по данным Reuters, акции сети торгуются по 36х годовых прибылей, тогда как медианное значение P/E по аналогам равно 8,5х. Мультипликатор EV/EBITDA компании равен 21х, среднее по индустрии — 7,5х.

Премия обоснована хорошим историческим ростом EPS и стабильными результатами: за последние 10 лет EPS (прибыль на акцию) росла в среднем на 14% в год, а рентабельность оставалась весьма стабильной. Также ретейлер платит регулярные дивиденды и публикует ежемесячные данные о продажах. По-видимому, инвесторы ценят предсказуемость результатов Costco, что объясняет премию к аналогам.

Акции достигли своего абсолютного максимума в апреле 2022 г. Позитиву акциям в первом полугодии 2022 г. придали двузначные темпы роста сопоставимых продаж и повышение прибыли, тогда как прибыльность основных конкурентов просела. В частности, на результаты других ретейлеров оказало давление снижение валовой рентабельности из-за уценок, необходимых для сокращения раздутых запасов.

Бизнес Costco выглядит уверенно: выручка в 1-м кв. 2023 ф. г. увеличилась на 8% г/г, до $ 54,4 млрд, за счет роста сопоставимых продаж на 7% г/г и открытия 22 новых магазинов. Чистая прибыль выросла на 3% г/г, до $ 1,36 млрд. Прибыль до налогов и процентов (EBIT) выросла на 3,4% г/г, до $ 1,75 млрд, при этом свыше половины EBIT могли принести членские взносы ($ 1 млрд). Сеть не выделяет расходы на членскую систему из общих и административных издержек, но мы предполагаем, что такие расходы незначительны по сравнению с издержками розничного бизнеса.

Конкуренты не дремлют. Замедление инфляции в США и стабилизация результатов конкурентов могут заставить инвесторов пересмотреть обоснованность высокой премии акций Costco к аналогам.

По оценке методом дисконтированных денежных потоков, целевая цена акций Costco составляет $ 475,82, даунсайд — 1,2%. Потенциал акций выглядит ограниченным.

Среди прочих рисков выделим изменение покупательской активности на фоне высокой инфляции и ужесточения монетарной политики ФРС. Около 30% выручки приносят магазины за пределами США, дальнейшее развитие сети за рубежом может повысить чувствительность результатов к колебаниям курсов валют.

Описание эмитента

Costco — вторая крупнейшая по выручке розничная сеть в Америке, уступает в лидерстве Walmart. Кроме США и Канады, на которые приходится 86% выручки, у компании есть магазины в Европе, Азии, Австралии и Мексике. В ассортимент входят продукты питания, товары для личной гигиены, домашняя электроника, одежда, книги, автотовары, оборудование для офиса. Кроме того, Costco получает выручку от порядка 700 автозаправочных станций (14% в 2022 ф. г.).

Торговая сеть складского типа насчитывает порядка 850 магазинов. Отличительная характеристика сети — необходимость приобретения членской карты, которая оформляется при ежегодном взносе в $ 60 или $ 120 в зависимости от привилегий. В прошлом году членство оплатили 65,8 млн человек.

Акции обращаются на NASDAQ, 99,7% акций в свободном обращении. Четыре крупнейших инвестора держат порядка 20% акций, из них: Vanguard (8,7%), BlackRock (4,6%), State Street Global Advisors (4,2%), Fidelity (2,2%).

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по американским акциям. Регистрируйтесь на прямые эфиры.

Стратегия и факторы привлекательности

Costco работает с низкой валовой маржой: по данным Reuters, средняя валовая рентабельность продаж конкурентов составляет порядка 23%, у Costco — 12%. При этом ретейлер выходит на уровень рентабельности по чистой марже, сопоставимый с конкурентами, в том числе за счет более низких административных издержек: в прошлом году общие и административные (SG&A) издержки у Costco как процент от выручки составили 8,6%, а, например, у Walmart — 20%.

Товары с низкими наценками привлекают клиентов: на графике ниже видно, что в период ускорения инфляции в США динамика сопоставимых продаж Costco была лучше, чем у конкурентов, что демонстрирует конкурентное преимущество сети в период, когда потребители ощущают давление на свои кошельки.

Членские взносы растут: в 2022 году выручка от взносов выросла на 9% г/г, до $ 4,2 млрд, за счет новых клиентов, продления существующих подписок и смещения спроса в пользу более дорогих карт. В 2022 ф. г. свое членство продлило 90% покупателей, на 1 п. п. выше, чем в 2021 ф. г. — подобная динамика указывает на актуальность предложения сети, усиливает операционную стабильность.

Повышение членских взносов может пройти уже в 2023 году. Ранее Costco повышала взносы с периодичностью в пять с половиной лет, последний раз повышение прошло в 2017 году (взнос увеличился на 9%). Исходя из исторической периодичности, инвесторы могут рассчитывать на повышение уже после января 2023 года. На конференц-звонке в декабре финдиректор Ричард Галанти отметил, что, хотя компания не торопится повысить взнос, это лишь вопрос времени.

Развитие сети. Хотя основной прирост выручки обеспечивают существующие магазины, компания методично расширяет сеть. За последние пять лет сеть ежегодно открывала порядка 20 магазинов. В текущем финансовом году менеджмент рассчитывает открыть 24 новые точки.

Выплаты акционерам

Обратный выкуп акций: по текущей программе, завершающейся в апреле 2023 года, компания может выкупить акций на сумму до $ 2,7 млрд (доходность — 1,3%). Тем не менее полное использование программы маловероятно, учитывая, что с момента объявления программы на $ 4 млрд, в апреле 2019 года, на выкуп было направлено меньше половины авторизованной суммы. Инвесторам будет интересно, продлит ли менеджмент действие текущего бай-бэка.

Дивиденды. Costco выплачивает ежеквартальные дивиденды с 2004 года, дивдоходность NTM — 0,8%. Помимо регулярных дивидендов, ретейлер 4 раза выплачивал специальные дивиденды, последний раз в 2020 году ($ 10 на акцию). На конференц-звонке по результатам 1-го кв. 2023 ф. г. финдиректор Ричард Галанти намекнул, что компания может рассмотреть вопрос о специальных дивидендах в будущем.

Финансовые результаты

Costco раскрывает ежемесячную динамику продаж. Так, декабрьская выручка от продаж выросла на 7% г/г, до $ 23,8 млрд. Во второй половине 2022 года динамика LFL-продаж замедлялась, но в декабре тренд развернулся: LFL-продажи выросли на 5,5% г/г, что лучше ноябрьского роста 4,3% г/г.

Выручка в 1-м кв. 2023 ф. г., завершившемся 20 ноября 2022 года, увеличилась на 8% г/г, до $ 54,4 млрд, за счет роста сопоставимых продаж на 7% г/г и открытия 22 новых магазинов. Лучше себя проявили продажи продовольствия, в то время как продажи непродовольственных товаров несколько сократились. На общей выручке положительно сказался рост членских взносов: +6% г/г, до $ 1 млрд.

Рентабельность прибыли до налогов и процентов (EBIT) снизилась на 15 б. п., до 3,2%, из-за сокращения валовой маржи, что было частично нивелировано снижением административных издержек как процент от продаж.

Вклад выручки от взносов в прибыльность. Сеть не раскрывает объем административных издержек, связанных с клубной системой, однако мы предполагаем, что подобные административные расходы незначительны в сравнении с административными расходами розничной торговли. Допуская, что большая часть выручки от взносов «перетекает» в EBIT, свыше половины EBIT ($ 1,75 млрд) в 1-м кв. могли принести именно членские взносы ($ 1 млрд).

Отрицательный чистый долг: у компании на балансе $ 10,8 млрд денежных средств и эквивалентов, а суммарный долг составляет $ 6,5 млрд.

Ниже приводим динамику основных финансовых показателей, млн $:

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

Риски

Дороговизна по классическим мультипликаторам. На графиках ниже видно, что акции Costco торгуются с премией к прочим ретейлерам (медианное значение аналогов рассчитано на основе данных Walmart, Target, Kroger, Dollar General, BJ’s Wholesale Club). Премия обоснована хорошим историческим ростом EPS и стабильностью рентабельности. Однако снижение уверенности инвесторов в Costco или улучшение результатов конкурентов может привести к сокращению премии к аналогам, что может существенно снизить котировки Costco.

Оценка

Для оценки справедливой стоимости акций Costco мы использовали метод дисконтированных денежных потоков (DCF). Прогнозная цена акций Costco на февраль 2024 года составляет $ 475,82 на акцию, что подразумевает даунсайд 1,2% от текущей цены. Исходя из потенциала акций, мы подтверждаем рейтинг «Держать».

Средняя целевая цена акций Costco по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 541 (апсайд — 12,4%), а рейтинг акций эквивалентен 3,4 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Costco аналитиками GORDON HASKETT — $ 600 («Покупать»), OPPENHEIMER & CO. — $ 550 («Покупать»), BAPTISTA RESEARCH — $ 514 («Держать»).

Технический анализ

На недельном графике акции Costco консолидируются в фигуре «симметричный треугольник», верхняя граница которого формирует уровень сопротивления в районе $ 520. При пробитии границ фигуры мощным сопротивлением выступит уровень $ 560, на снижении поддержка возможна в районе $ 390.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба